жұүеЁҒ科жҠҖпјҲ300007.SZпјү2025Q3иҙўжҠҘж·ұеәҰи§ЈжһҗеҸҠжҠ•иө„д»·еҖјеҲҶжһҗ

дёҖгҖҒ2025е№ҙдёүеӯЈеәҰиҙўеҠЎж ёеҝғж•°жҚ®ж•ҙзҗҶпјҲеҚ•дҪҚпјҡдәҝе…ғ/дёҮе…ғпјү

1. е…ій”®иҙўеҠЎжҢҮж ҮеҗҢжҜ”/зҺҜжҜ”иЎЁзҺ°пјҲжңҖж–°еӯЈеәҰпјҡ2025Q3пјү

2. 2025е№ҙеүҚдёүеӯЈеәҰзҙҜи®ЎиЎЁзҺ°

в—Ҹ иҗҘ收пјҡ6.03пјҲQ1пјү+11.77пјҲQ2пјү+17.02пјҲQ3пјү=В 34.82дәҝе…ғпјҢеҗҢжҜ”2024еүҚдёүеӯЈеәҰпјҲ32.77дәҝе…ғпјүеўһй•ҝ6.3%пјӣ

в—Ҹ еҮҖеҲ©ж¶Ұпјҡ1648пјҲQ1пјү+5841пјҲQ2пјү+8499пјҲQ3пјү=В 1.599дәҝе…ғпјҢеҗҢжҜ”2024еүҚдёүеӯЈеәҰпјҲ1.193дәҝе…ғпјүеўһй•ҝ34.0%гҖӮ

дәҢгҖҒе…¬еҸёдёҺиЎҢдёҡдҝЎжҒҜеҲҶжһҗ

1. е…¬еҸёж ёеҝғдёҡеҠЎ

жұүеЁҒ科жҠҖпјҲ300007.SZпјүжҳҜеӣҪеҶ…ж°”дҪ“дј ж„ҹеҷЁйҫҷеӨҙпјҢдё»иҗҘдёҡеҠЎиҰҶзӣ–дј ж„ҹеҷЁпјҲж°”дҪ“гҖҒMEMSгҖҒжҹ”жҖ§зӯүпјүгҖҒжҷәиғҪд»ӘиЎЁгҖҒзү©иҒ”зҪ‘зі»з»ҹи§ЈеҶіж–№жЎҲпјҢдёӢжёёеә”з”ЁдәҺзҺҜдҝқпјҲж°”дҪ“жЈҖжөӢпјүгҖҒе·Ҙдёҡе®үе…ЁгҖҒжҷәиғҪ家з”өгҖҒеҢ»з–—еҒҘеә·зӯүйўҶеҹҹгҖӮиҝ‘е№ҙжқҘйҖҡиҝҮ并иҙӯпјҲеҰӮжҺ§иӮЎеӯҗе…¬еҸёжұүеЁҒжҷәиғҪпјүе®Ңе–„зү©иҒ”зҪ‘дә§дёҡй“ҫпјҢејәеҢ–вҖңдј ж„ҹеҷЁ+з»Ҳз«Ҝ+е№іеҸ°+еә”з”ЁвҖқзҡ„е…Ёж ҲиғҪеҠӣгҖӮ

2. иЎҢдёҡиғҢжҷҜ

в—Ҹ дј ж„ҹеҷЁжҳҜзү©иҒ”зҪ‘пјҲIoTпјүж ёеҝғе…ғ件пјҢеҸ—зӣҠдәҺе·Ҙдёҡ4.0гҖҒжҷәиғҪ家з”өгҖҒж–°иғҪжәҗпјҲеҰӮз”өжұ е®үе…ЁжЈҖжөӢпјүзӯүйңҖжұӮй©ұеҠЁпјҢдёӯеӣҪдј ж„ҹеҷЁеёӮеңә规模2024е№ҙзәҰ2950дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.8%пјҲж•°жҚ®жқҘжәҗпјҡдёӯеӣҪдј ж„ҹеҷЁдёҺзү©иҒ”зҪ‘дә§дёҡиҒ”зӣҹпјүпјӣ

в—Ҹ ж°”дҪ“дј ж„ҹеҷЁжҳҜз»ҶеҲҶиөӣйҒ“йҫҷеӨҙпјҢеёӮеңә规模2024е№ҙзәҰ120дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12%пјҢдё»иҰҒйңҖжұӮжқҘиҮӘзҺҜдҝқж”ҝзӯ–пјҲеҰӮVOCsзӣ‘жөӢпјүгҖҒе·Ҙдёҡе®үе…ЁпјҲз…Өзҹҝ/еҢ–е·Ҙж°”дҪ“жЈҖжөӢпјүгҖӮ

3. иҙўеҠЎиЎЁзҺ°дёҺиЎҢдёҡе…іиҒ”еҲҶжһҗ

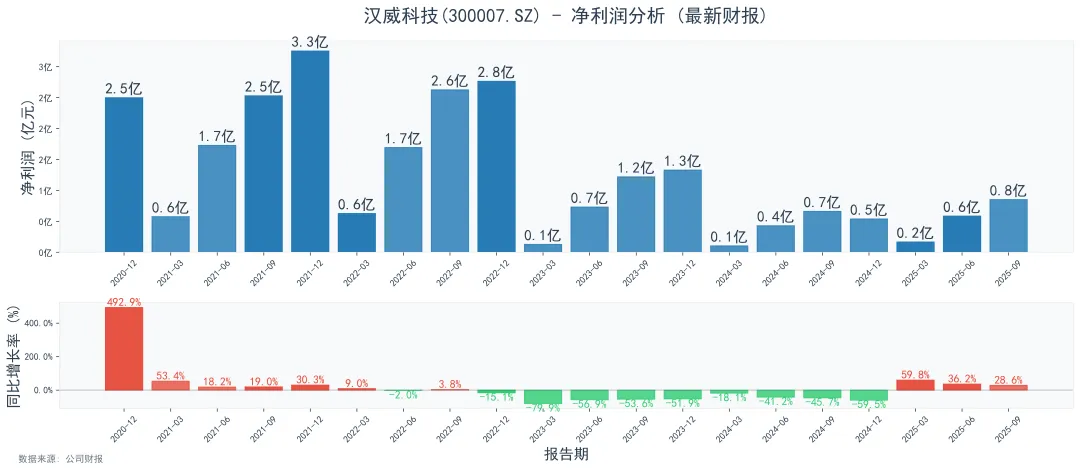

в—ҸВ 2025Q3дә®зӮ№пјҡеҮҖеҲ©ж¶ҰеўһйҖҹпјҲ28.6%пјүжҳҫи‘—й«ҳдәҺиҗҘ收еўһйҖҹпјҲ8.4%пјүпјҢжҺЁжөӢеӣ й«ҳжҜӣеҲ©дә§е“ҒеҚ жҜ”жҸҗеҚҮпјҲеҰӮMEMSдј ж„ҹеҷЁгҖҒзү©иҒ”зҪ‘и§ЈеҶіж–№жЎҲ收е…Ҙеўһй•ҝпјүжҲ–жҲҗжң¬жҺ§еҲ¶дјҳеҢ–пјҲеҺҹжқҗж–ҷд»·ж јеӣһиҗҪпјҢеҰӮиҠҜзүҮгҖҒйҮ‘еұһжқҗж–ҷпјүпјӣ

в—ҸВ 2024е№ҙеҲ©ж¶ҰдёӢж»‘еҺҹеӣ пјҡ2024е№ҙеҮҖеҲ©ж¶ҰпјҲ5379дёҮе…ғпјүеҗҢжҜ”2023е№ҙпјҲ1.33дәҝе…ғпјүдёӢйҷҚ59.5%пјҢдё»иҰҒзі»з ”еҸ‘жҠ•е…ҘеўһеҠ пјҲ2024е№ҙз ”еҸ‘иҙ№з”Ё1.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15%пјүеҸҠеҺҹжқҗж–ҷд»·ж јжіўеҠЁпјҲиҠҜзүҮгҖҒиҙөйҮ‘еұһж¶Ёд»·пјүпјӣ

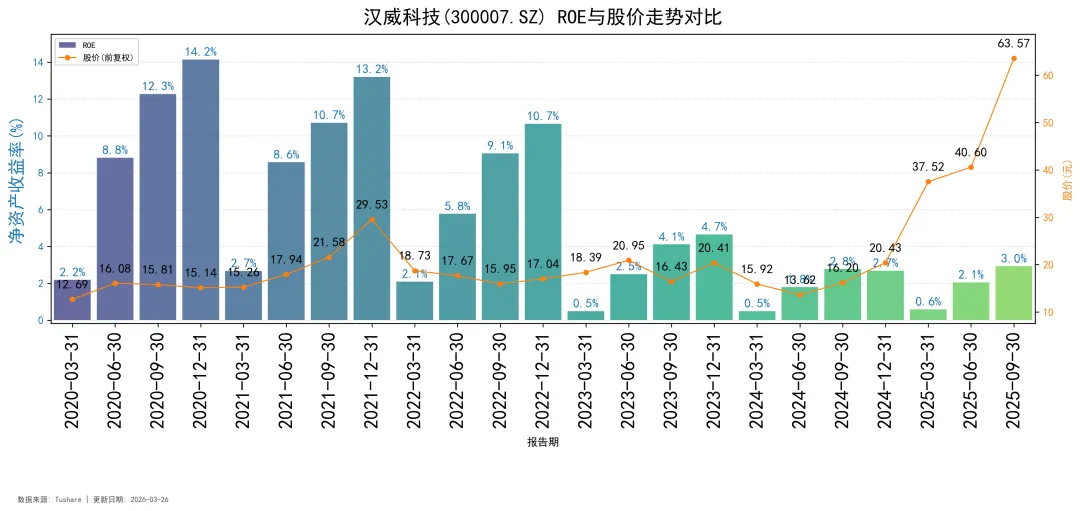

в—ҸВ иЎҢдёҡең°дҪҚе·©еӣәпјҡдҪңдёәеӣҪеҶ…ж°”дҪ“дј ж„ҹеҷЁйҫҷеӨҙпјҲеёӮеңәд»ҪйўқзәҰ15%пјүпјҢеҸ—зӣҠдәҺзҺҜдҝқдёҺе·Ҙдёҡе®үе…ЁйңҖжұӮеҲҡжҖ§пјҢ2025е№ҙдёүеӯЈеәҰи®ўеҚ•еӣһеҚҮпјҲеҰӮеҢ–е·ҘдјҒдёҡе®үе…Ёзӣ‘жөӢзі»з»ҹи®ўеҚ•еўһй•ҝпјүпјҢжҺЁеҠЁиҗҘ收еҲ©ж¶ҰеҸҢеўһгҖӮ

дёүгҖҒз®ҖиҰҒз»“и®ә

в—ҸВ зҹӯжңҹиҙўеҠЎж”№е–„пјҡ2025Q3иҗҘ收еҲ©ж¶ҰеҸҢеўһпјҢеҮҖеҲ©ж¶Ұдҝ®еӨҚжҳҺжҳҫпјҢз»ҸиҗҘж•ҲзҺҮжҸҗеҚҮпјӣ

в—ҸВ й•ҝжңҹйҖ»иҫ‘ж”Ҝж’‘пјҡдј ж„ҹеҷЁиЎҢдёҡй«ҳеўһй•ҝ+е…¬еҸёйҫҷеӨҙең°дҪҚпјҢеҸ еҠ зү©иҒ”зҪ‘дә§дёҡй“ҫеёғеұҖпјҢй•ҝжңҹжҲҗй•ҝз©әй—ҙжҳҺзЎ®пјӣ

в—ҸВ йЈҺйҷ©жҸҗзӨәпјҡй«ҳз«Ҝдј ж„ҹеҷЁпјҲеҰӮMEMSпјүд»Қдҫқиө–иҝӣеҸЈиҠҜзүҮпјҢиӢҘдҫӣеә”й“ҫжіўеҠЁеҸҜиғҪеҪұе“ҚеҲ©ж¶ҰпјӣиЎҢдёҡз«һдәүеҠ еү§пјҲеҰӮжӯҢе°”гҖҒзӣҫе®үиҝӣе…Ҙж°”дҪ“дј ж„ҹеҷЁйўҶеҹҹпјүгҖӮ

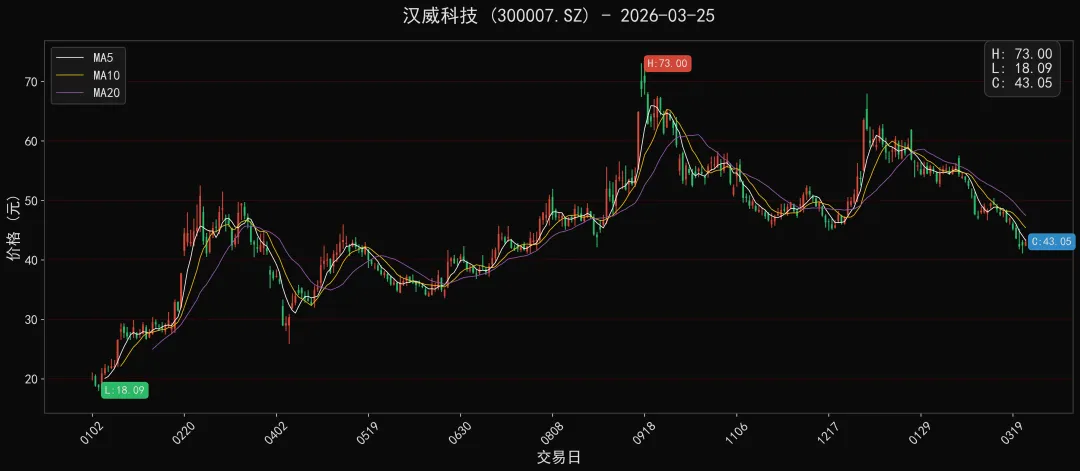

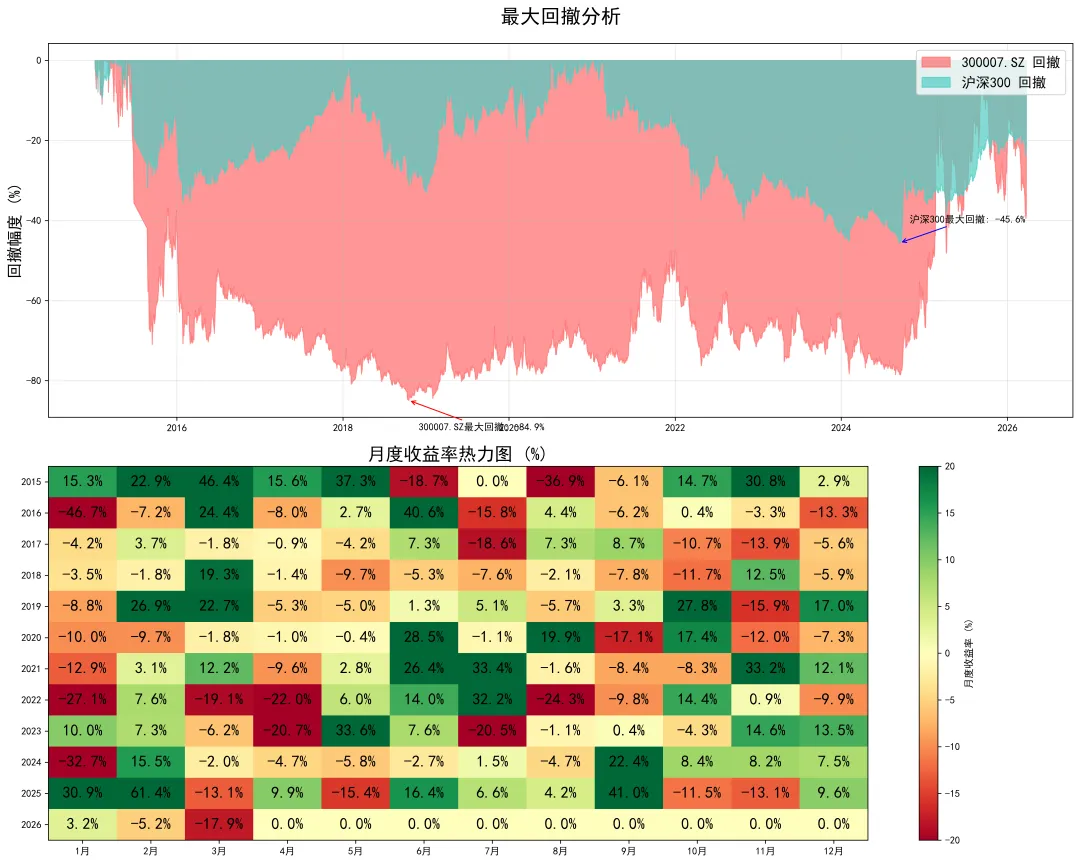

жұүеЁҒ科жҠҖпјҲ300007пјүиө°еҠҝеҲҶжһҗ

жұүеЁҒ科жҠҖиӮЎд»·е‘ҲзҺ°еҮәе®Ҫе№…жіўеҠЁзҡ„зү№еҫҒпјҢж•ҙдҪ“з»ҸеҺҶдәҶдёүиҪ®е®Ңж•ҙзҡ„ж¶Ёи·Ңе‘ЁжңҹгҖӮиӮЎд»·д»Һ18.09е…ғзҡ„йҳ¶ж®өжҖ§дҪҺзӮ№еҗҜеҠЁеҗҺпјҢеҝ«йҖҹжӢүеҚҮиҮі73е…ғзҡ„еҺҶеҸІй«ҳдҪҚпјҢж¶Ёе№…и¶…290%пјҢиҝӣж”»жҖ§жһҒејәпјӣйҡҸеҗҺд»Һй«ҳзӮ№еӣһиҗҪпјҢи°ғж•ҙиҮі30е…ғйҷ„иҝ‘еҗҺиҝҺжқҘеҸҚеј№пјҢеҸҚеј№иҮі60е…ғдёҠж–№еҶҚж¬Ўиҝӣе…ҘдёӢиЎҢйҖҡйҒ“пјҢеҪ“еүҚжҠҘд»·43.05е…ғпјҢеӨ„дәҺеҺҶеҸІд»·ж јеҢәй—ҙзҡ„дёӯж®өдҪҚзҪ®гҖӮ

д»ҺеқҮзәҝжҢҮж ҮжқҘзңӢпјҢMA5гҖҒMA10гҖҒMA20дёүжқЎеқҮзәҝзӣ®еүҚе‘Ҳз©әеӨҙжҺ’еҲ—пјҢдё”иӮЎд»·иҝҗиЎҢеңЁдёүжқЎеқҮзәҝдёӢж–№пјҢзҹӯжңҹи¶ӢеҠҝеҒҸз©әпјҢз©әеӨҙеҠӣйҮҸеҚ жҚ®дё»еҜјгҖӮжіўеҠЁеұӮйқўпјҢиӮЎд»·еңЁеҗ„ж¶Ёи·Ңйҳ¶ж®өзҡ„е№…еәҰеқҮиҫғеӨ§пјҢиҜҙжҳҺиө„йҮ‘еҲҶжӯ§жҳҺжҳҫпјҢиӮЎд»·зЁіе®ҡжҖ§иҫғејұгҖӮе…ій”®д»·дҪҚдёҠпјҢ40е…ғйҷ„иҝ‘жҳҜеүҚжңҹеӨҡж¬ЎдјҒзЁізҡ„ж”Ҝж’‘е№іеҸ°пјҢжҲ–жҲҗдёәзҹӯжңҹйҮҚиҰҒж”Ҝж’‘дҪҚпјӣ50-60е…ғеҢәй—ҙжҳҜжӯӨеүҚеҸҚеј№зҡ„еҜҶйӣҶжҲҗдәӨеҢәпјҢе°ҶжҳҜиӮЎд»·еҸҚеј№зҡ„ж ёеҝғеҺӢеҠӣдҪҚгҖӮеҪ“еүҚиӮЎд»·еӨ„дәҺеӣһи°ғйҳ¶ж®өпјҢйңҖйҮҚзӮ№е…іжіЁ40е…ғж”Ҝж’‘зҡ„жңүж•ҲжҖ§пјҢиӢҘи·Ңз ҙжҲ–иҝӣдёҖжӯҘдёӢжҺўпјҢиӢҘиғҪдјҒзЁіеҲҷжңүжңӣиҝҺжқҘдҝ®еӨҚжҖ§еҸҚеј№гҖӮ

жңҖж–°ж–°й—»иҰҒзӮ№

в—Ҹ дёҡз»©еұӮйқўпјҡе…¬еҸёжҠ«йңІ2025е№ҙдёҡз»©йў„е‘ҠпјҢйў„и®ЎеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ15%-30%пјҢж ёеҝғеўһй•ҝеҠЁеҠӣжқҘиҮӘдј ж„ҹеҷЁдёӢжёёе·ҘдёҡгҖҒж–°иғҪжәҗйўҶеҹҹйңҖжұӮеӨҚиӢҸпјҢд»ҘеҸҠжө·еӨ–еёӮеңәиҗҘ收еҚ жҜ”жҸҗеҚҮгҖӮ

в—Ҹ дёҡеҠЎеёғеұҖпјҡжұүеЁҒ科жҠҖе®ЈеёғеҠ з ҒAIжҷәиғҪдј ж„ҹеҷЁиөӣйҒ“пјҢдёҺеӣҪеҶ…еӨҙйғЁAIдјҒдёҡиҫҫжҲҗжҲҳз•ҘеҗҲдҪңпјҢе…ұеҗҢз ”еҸ‘йқўеҗ‘жңҚеҠЎжңәеҷЁдәәгҖҒе·ҘдёҡжңәеҷЁдәәзҡ„зҺҜеўғж„ҹзҹҘдј ж„ҹеҷЁгҖӮ

в—Ҹ жңәжһ„еҠЁеҗ‘пјҡиҝ‘дёҖжңҲеҶ…е…¬еҸёиҺ·и¶…50家жңәжһ„еҜҶйӣҶи°ғз ”пјҢжңәжһ„йҮҚзӮ№е…іжіЁе…¬еҸёеңЁзү©иҒ”зҪ‘гҖҒжҷәж…§зҮғж°”жқҝеқ—зҡ„дёҡеҠЎжү©еј и®ЎеҲ’пјҢд»ҘеҸҠдј ж„ҹеҷЁдә§иғҪйҮҠж”ҫиҝӣеәҰгҖӮ

иҙўеҠЎж•°жҚ®еҸҜи§ҶеҢ–еҲҶжһҗ

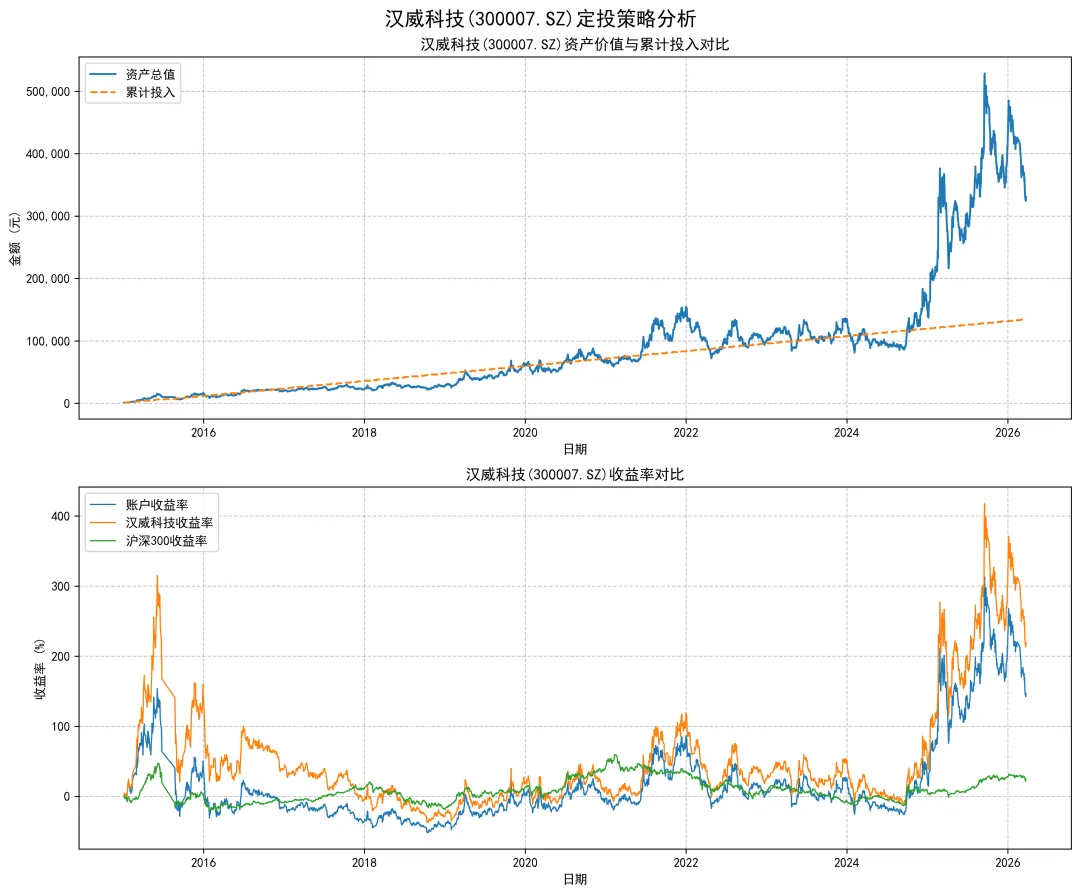

е®ҡжҠ•ж”¶зӣҠеӣһжөӢеҲҶжһҗ

? е®ҡжҠ•ж”¶зӣҠжғ…еҶө

еӣһжөӢе‘Ёжңҹ11.22е№ҙпјҢжҜҸжңҲе®ҡжҠ•1000е…ғпјҢзҙҜи®ЎжҠ•е…Ҙ134000е…ғпјҢжңҖз»Ҳиө„дә§жҖ»еҖјиҫҫ330718.32е…ғпјҢжҖ»ж”¶зӣҠзҺҮ146.80%пјҢе№ҙеҢ–收зӣҠзҺҮ8.38%гҖӮиҜҘиЎЁзҺ°жҳҫи‘—и·‘иөўеҗҢжңҹжІӘж·ұ300жҢҮж•°пјҲжҖ»ж”¶зӣҠзҺҮ24.60%гҖҒе№ҙеҢ–1.98%пјүпјҢиҷҪз•ҘдҪҺдәҺдёӘиӮЎиҮӘиә«е№ҙеҢ–10.90%зҡ„收зӣҠзҺҮпјҢдҪҶе®ҡжҠ•зӯ–з•Ҙжңүж•Ҳе№іж»‘дәҶдёӘиӮЎжіўеҠЁпјҢй•ҝе‘ЁжңҹеҶ…е®һзҺ°дәҶзЁіеҒҘеўһеҖјпјҢж•ҙдҪ“收зӣҠиЎЁзҺ°иүҜеҘҪгҖӮ

? еҲҶзәўжғ…еҶө

дёҠеёӮд»ҘжқҘзҺ°йҮ‘еҲҶзәў17ж¬ЎпјҢиҪ¬еўһ2ж¬ЎпјҢж— йҖҒиӮЎи®°еҪ•гҖӮе®ҡжҠ•жңҹй—ҙзҙҜи®ЎеҲҶзәўж”¶е…Ҙ2944.76е…ғпјҢеҹәдәҺеҪ“еүҚжҢҒд»“зҡ„жңҖж–°еҲҶзәўйҮ‘йўқдёә307.28е…ғпјҢжҢҒд»“жҲҗжң¬еҲҶзәўж”¶зӣҠзҺҮд»…0.22%гҖӮеҲҶзәўж¬Ўж•°иҷҪжңүдёҖе®ҡйў‘зҺҮпјҢдҪҶйҮ‘йўқ规模жһҒе°ҸпјҢеҜ№жҖ»ж”¶зӣҠиҙЎзҢ®жһҒдҪҺпјҢеҲҶзәўзЁіе®ҡжҖ§е°ҡеҸҜдҪҶ收зӣҠжҖ§дёҘйҮҚдёҚи¶іпјҢе…¬еҸёж•ҙдҪ“еҲҶзәўеҠӣеәҰеҒҸејұгҖӮ

? й•ҝжңҹж”’иӮЎж”¶жҒҜе»әи®®

дёҚйҖӮеҗҲд»ҘвҖңйқ иӮЎжҒҜз”ҹжҙ»вҖқдёәзӣ®ж Үй•ҝжңҹж”’иӮЎж”¶жҒҜгҖӮзҗҶз”ұпјҡдёҖжҳҜеҪ“еүҚеҲҶзәўж”¶зӣҠзҺҮд»…0.22%пјҢиҝңдҪҺдәҺ常规收жҒҜиӮЎ3%-5%зҡ„еҗҲзҗҶж°ҙе№іпјҢеҲҶзәўеҜ№зҺ°йҮ‘жөҒзҡ„иҙЎзҢ®еҫ®д№Һе…¶еҫ®пјӣдәҢжҳҜе…¬еҸёеұһдәҺ科жҠҖеұһжҖ§зҡ„з”өеҷЁд»ӘиЎЁиЎҢдёҡпјҢжҲҗй•ҝеұһжҖ§дёәж ёеҝғй©ұеҠЁеҠӣпјҢз ”еҸ‘жҠ•е…ҘйңҖжұӮиҫғй«ҳпјҢжңӘжқҘеӨ§е№…жҸҗеҚҮеҲҶзәўжҜ”дҫӢзҡ„жҰӮзҺҮиҫғдҪҺгҖӮиӢҘзңӢеҘҪе…¬еҸёжҲҗй•ҝд»·еҖјпјҢеҸҜ继з»ӯйҖҡиҝҮе®ҡжҠ•иҺ·еҸ–иӮЎд»·еўһеҖјж”¶зӣҠпјҢдҪҶйңҖж”ҫејғйқ е…¶иӮЎжҒҜиҰҶзӣ–з”ҹжҙ»ејҖж”Ҝзҡ„йў„жңҹгҖӮ

? йЈҺйҷ©жҸҗзӨә

в—Ҹ 科жҠҖиЎҢдёҡжҠҖжңҜиҝӯд»ЈйЈҺйҷ©пјҡе…¬еҸёж ёеҝғдёҡеҠЎиӢҘи·ҹдёҚдёҠиЎҢдёҡжҠҖжңҜжӣҙж–°иҠӮеҘҸпјҢдёҡз»©еҸҜиғҪдёӢж»‘пјҢзӣҙжҺҘеҪұе“ҚиӮЎд»·еҸҠеҲҶзәўиғҪеҠӣпјӣ

в—Ҹ еёӮеңәзі»з»ҹжҖ§йЈҺйҷ©пјҡе®Ҹи§Ӯз»ҸжөҺжіўеҠЁгҖҒиЎҢдёҡж”ҝзӯ–и°ғж•ҙзӯүеӣ зҙ еҸҜиғҪеј•еҸ‘иӮЎд»·еӨ§е№…жіўеҠЁпјҢе®ҡжҠ•ж”¶зӣҠд№ҹдјҡеҸ—еҲ°еҶІеҮ»пјӣ

в—Ҹ еҲҶзәўдёҚзЎ®е®ҡжҖ§пјҡе…¬еҸёзӣҲеҲ©жіўеҠЁеҸҜиғҪеҜјиҮҙеҲҶзәўйҮ‘йўқзј©еҮҸжҲ–жҡӮеҒңпјҢиҝӣдёҖжӯҘйҷҚдҪҺеҲҶзәўж”¶зӣҠзҡ„зЁіе®ҡжҖ§гҖӮ

зҗҶиҙўжңүйЈҺйҷ©пјҢжҠ•иө„йЎ»и°Ёж…Һ