该报告由Yole Group发布,全面分析了增强现实(AR)与虚拟现实(VR)市场的技术路径、供应链格局及未来趋势,重点聚焦于光学、显示、传感与计算芯片等核心模块。

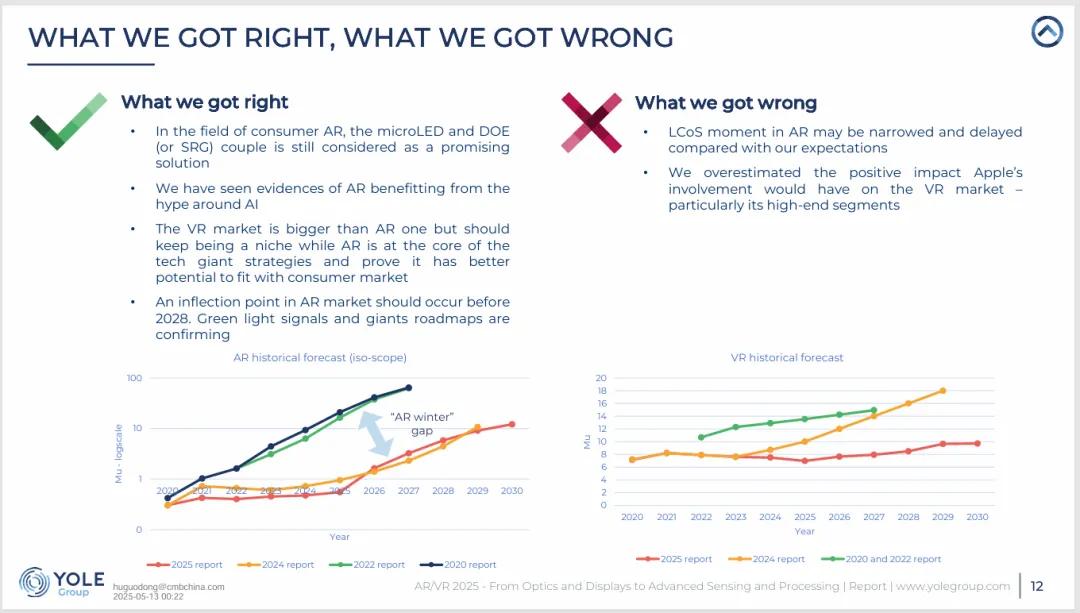

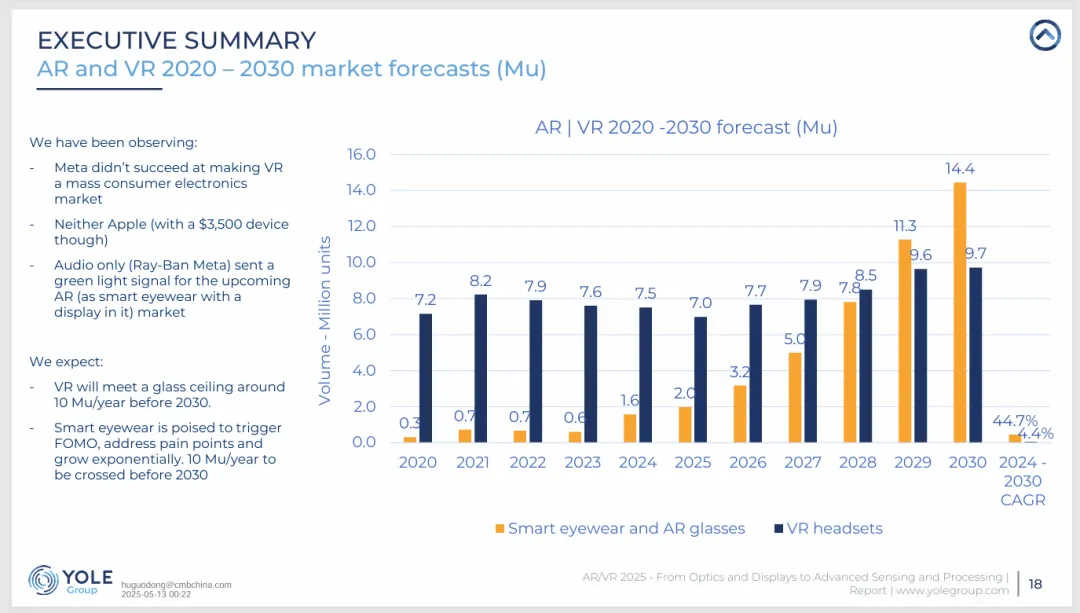

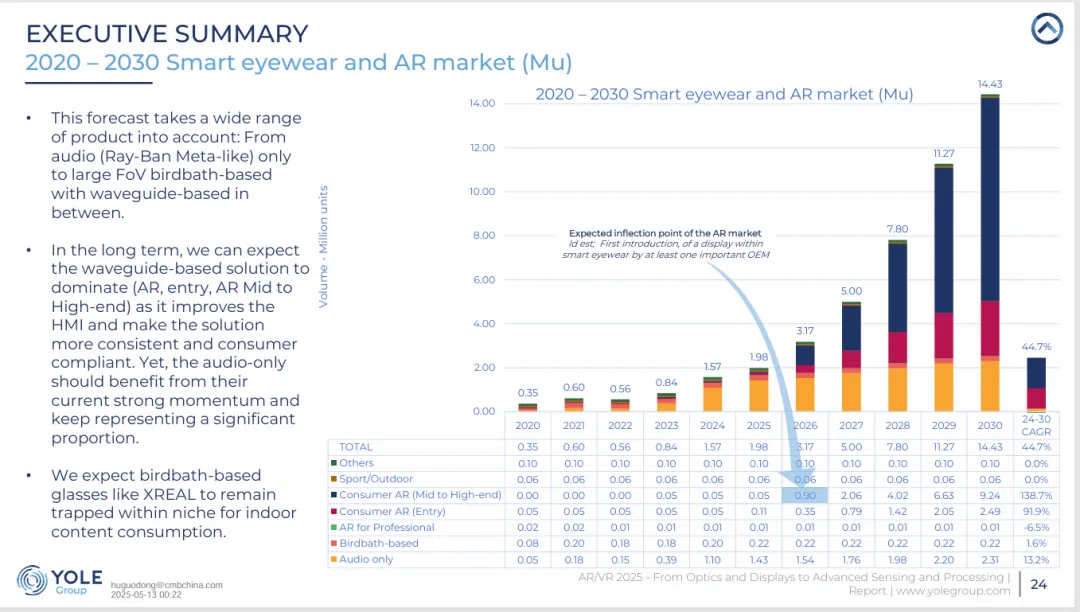

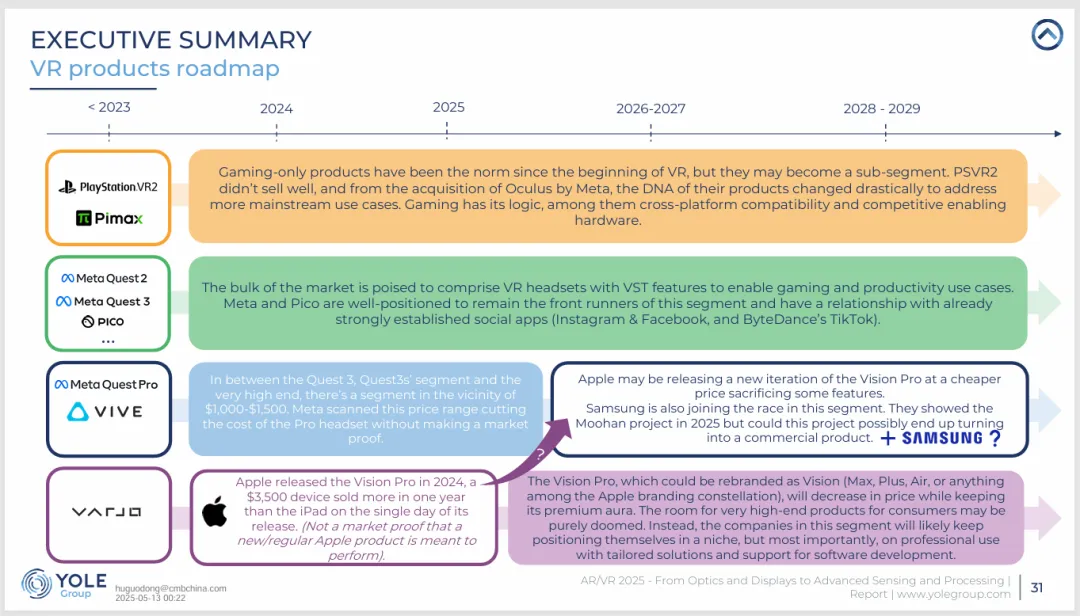

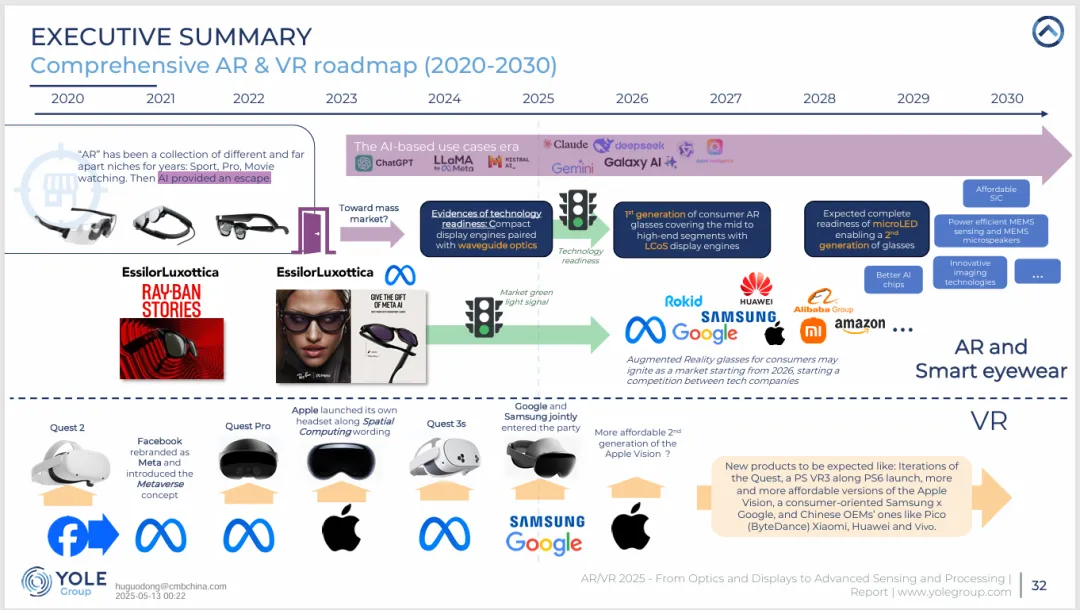

市场动态:VR市场已进入平台期,年出货量预计维持在约1000万台,主要面向游戏与专业应用。尽管Meta持续投入、苹果Vision Pro带来高端化定位,但VR仍未能突破小众市场。相比之下,AR市场更具爆发潜力,预计2024-2030年出货量年复合增长率达44.7%,2030年智能眼镜总出货量将达约1440万台,其中约85%为带显示功能的设备。AR的增长动力来自AI深度融合,2023-2024年间多家厂商将AR眼镜重新定义为“AI眼镜”,其价值主张从硬件转向作为大语言模型的物理接口。

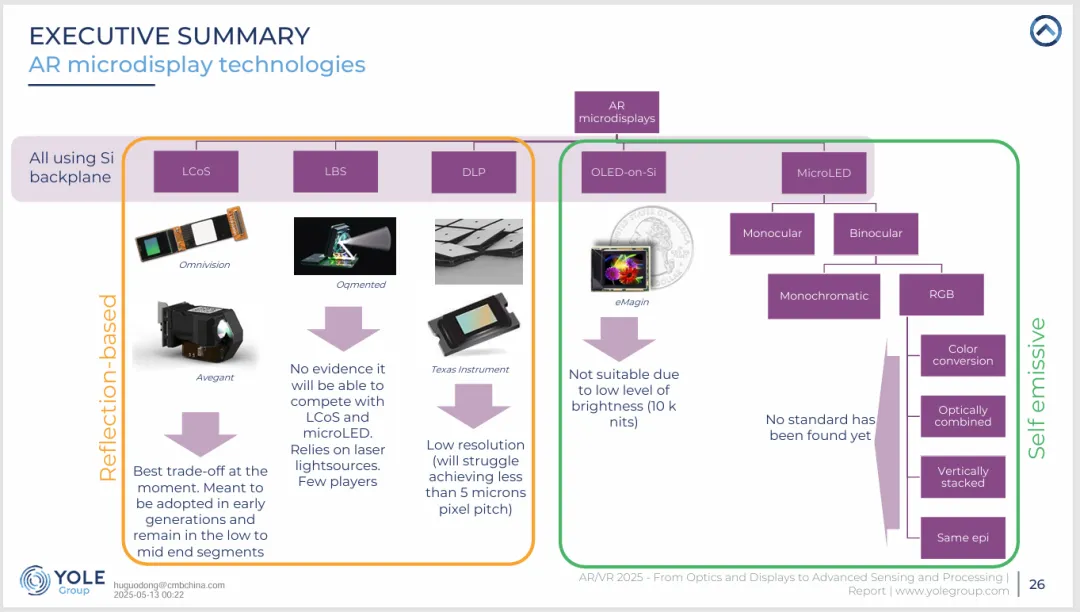

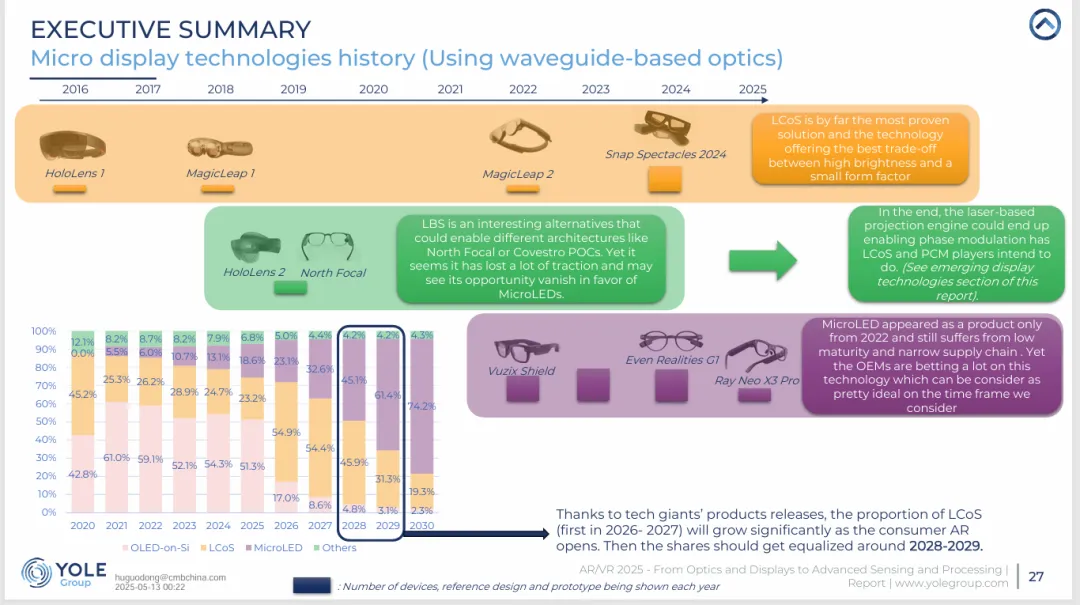

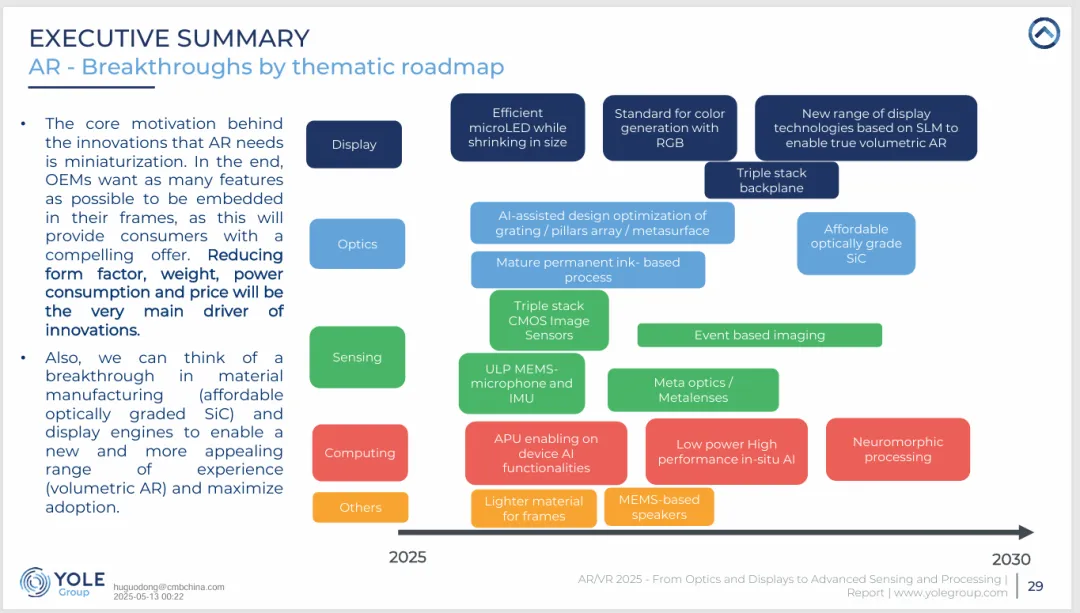

技术路线:AR与VR的技术要求迥异。VR追求沉浸感,显示技术以OLED-on-Si为主,光学上向Pancake折叠光路演进,需高分辨率、高刷新率以降低运动到光子延迟(<20ms)。AR则面临更严苛的工程约束:眼镜需全天佩戴,重量需控制在50-60g以内,功耗极低,且光学效率<1%(波导方案)。因此显示引擎需在极小体积内实现百万尼特级亮度。目前LCoS与MicroLED是主要竞争技术:LCoS成熟可靠,将率先应用于早期产品;MicroLED因自发光、高亮度、低功耗被视为终极方案,但其全彩化、红光效率、巨量转移等难题仍在攻关。多家厂商采用不同技术路径,如JBD的垂直堆叠、Porotech的DPT、Aledia的纳米线阵列等。

光学与波导:AR眼镜的轻薄化依赖波导光学,表面浮雕光栅(SRG)、体全息光栅(VHG)和反射式波导(ROE)是主要技术方向。制造工艺涉及纳米压印光刻(NIL)、离子束刻蚀等,对高折射率材料(如玻璃、塑料、碳化硅)提出高要求。碳化硅因其高折射率可支持更大视场角,成为Meta等厂商的重点发展方向,但光学级SiC的成本与规模化仍是挑战。

传感与AI:AR眼镜需集成多种传感器以实现空间感知、眼动追踪、手势识别与环境理解。传感器融合成为关键,结合IMU、摄像头、深度传感器(ToF、结构光)及新兴技术(如事件感知、MEMS扫描镜)以提升精度与能效。AI不仅赋能应用场景(实时翻译、导航、语音交互),也驱动数据采集与模型训练,如Meta的Ego-Exo4D与Aria项目,为“以自我为中心”的AI奠定数据基础。

供应链与竞争格局:AR与VR的供应链形态差异显著。VR已形成成熟产业链,模块标准化,由大型厂商主导。AR则仍处探索期,大量初创企业活跃于微显示、波导、传感等细分领域,Meta Reality Labs每年数十亿美元的投入成为整个生态的关键支撑。下游OEM以消费电子巨头(苹果、谷歌、三星、小米)为主,但传统眼镜厂商如EssilorLuxottica在渠道、品牌与处方镜片整合方面拥有不可替代的优势。地缘政治与AI监管可能使市场呈现区域化分割,中美企业分别主导各自的生态系统。

总结:AR正从技术验证走向消费市场,AI是其核心驱动力,光学与显示突破是量产关键,轻量化、时尚化与品牌合作决定用户接受度。VR则需在体验升级与成本控制间找到更广泛的用户基础。未来十年,AR有望成为继智能手机之后新的计算平台,但其成功将依赖于半导体、光学、AI与时尚产业的深度协同。