亚马逊财报告诉你AI浪潮下的巨头如何转型?

微微价值投资,陪你慢慢变富

郑重提醒:本人只有『微微价值投资』一个公众号,其他所有以我的名义或图标的号,都不是我的,请慎重辨别。分享价值投资那点事儿,一起学习,一起成长。注:个人观点,仅供参考。

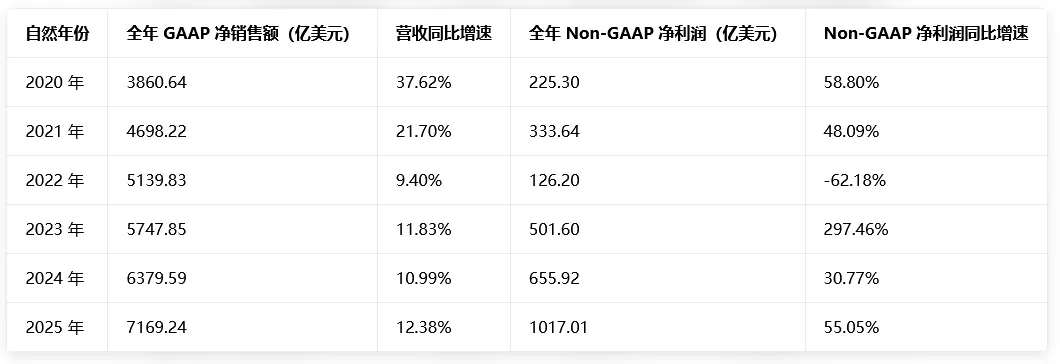

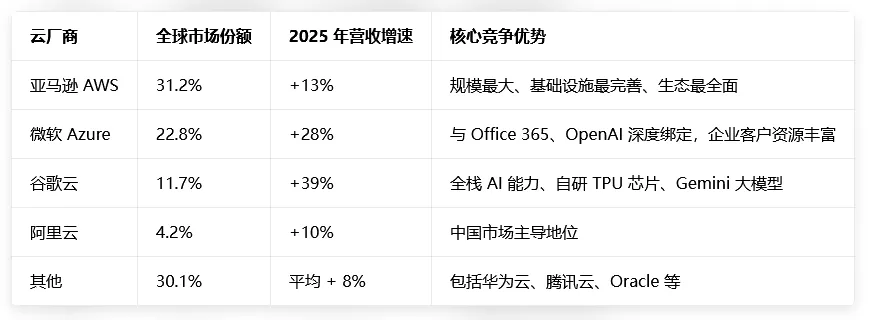

本文继续聊AI板块美股的电商和云平台大牛——亚马逊。前面聊了做搜索的谷歌,做社交的Meta,这些互联网商业模式都是极好的,所以中国对应的领域也都产生了巨头,国内做搜索的百度(与谷歌已不可同日而语),做社交的腾讯。那本文要聊的做电商和云平台的亚马逊,国内对应的就是阿里巴巴。想当年BAT,如日中天的百度如今早已脱离第一梯队,阿里巴巴其实电商基本盘也被拼多多和京东抢去了不少,只有腾讯更加稳健,护城河更深。当然国内三巨头和美国的三巨头虽然互联网应用方向一致,但其实业务和盈利方向还是有些区别的。谷歌和Meta主要是广告,百度也主要是广告,腾讯除了广告,还有游戏和金融。阿里主要是淘天的商家广告和佣金,以及正在崛起云和AI。而亚马逊则是已经崛起的云,以及传统的零售广告和佣金。内容差不多,但是亚马逊云对利润贡献有一半了。阿里云还是零头。下面我们看看亚马逊2025年年报,通过年报数据让我们看看亚马逊的云和AI是不是真的崛起了?2026年2月,亚马逊发布2025年第四季度及全年财报,也是CEO安迪・贾西推动公司从“全球电商巨头”向“AI驱动的全场景科技巨头”转型的答卷。亚马逊第四季度,营收2134亿美元,同比增长14%;净利润(非GAAP和GAAP一致)242.7亿美,同比增长21%。超出华尔街预期。全年营收首次突破7000亿美元大关,达到了7169亿美元,同比增长12%;净利润(非GAAP)达1017.01亿美元,同比增长55%。分季度来看,公司营收增速逐季加快,Q1-Q4营收分别为1557亿美元、1677亿美元、1802亿美元、2134亿美元,同比增涨11%、12%、13%和14%。这个数据增速虽不如英伟达那般炸裂,但也是很漂亮的,特别是那么大体量,还能有这么快的增速,而且净利润增速远超营收增长。一是整体毛利率的持续提升,2025年公司整体毛利率达50.3%,较2024年提升0.6个百分点,核心源于高毛利的云服务、广告业务收入占比提升,以及AI技术对履约、运营环节的成本优化。二是降本增效战略的持续深化,2025年公司完成了1.4万人的组织优化,核心收缩非核心业务与低效部门,销售及市场费用率同比下降0.3个百分点,行政管理费用率同比下降0.2个百分点。回顾过去5年,亚马逊的营收是一直增长的,净利润除了2022年下滑之外,其余年份都是增长的,且增速还不低。5年时间,营收增长1.9倍,净利润增长4.5倍,这么大的体量,这个增速,大象仍然在奔跑。这个业绩表现和前面微哥聊的英伟达、谷歌、Meta有点类似,这才是美股长牛的本质。所以千万不要觉得,一个公司体量太大,就没有增长空间了,其实不然,一定要认真去研究。就像邱国鹭说的,价值投资,不要去追星星,而是找月亮。大公司,各方面都很强的时候,即护城河足够深的时候,往往还会有一定的成长空间,在便宜的时候介入,是很不错的投资机会。公司资产总额达8180.42亿美元,负债总额4069.77亿美元,资产负债率49.7%,处于健康区间;持有现金及现金等价物、短期投资合计超900亿美元。公司2025年全年经营活动产生的现金流净额达1395亿美元,不过净资本开支达1283亿美元,同比大幅增长65%,核心投向AI算力、数据中心与自研芯片,导致自由现金流大幅回落至112亿美元。巨头们都在疯狂地砸钱投向AI。预计2026年全年资本开支将达到2000亿美元,较2025年再增长55.8%,其中70%将继续投向AWS与AI算力基础设施,20%投向物流与机器人技术,10%投向近地轨道卫星互联网等前沿项目。这一资本开支规模超过了谷歌、微软、Meta等其他科技巨头,成为全球AI领域最大的投资者,也充分体现了公司All in AI的战略决心。这就是英伟达业绩巨好的原因之一,云厂商在疯狂的砸钱搞AI,建数据中心。这么巨额的资本开支,是非常罕见的。相当于把一年的净利润全部砸向AI,还把去年的资本积累也砸进去,可见科技巨头们是多么看好AI啊。所以AI在亚马逊身上目前看来除了砸的钱多之外,业绩上还是很有帮助的,一会具体业务会详细聊。所以所谓泡沫,没什么好担心。毕竟AI革命才刚刚开始,未来的想象空间确实非常大。2025年亚马逊线上自营零售收入占比从2024年的40%降至35.6%,第三方卖家服务收入占比稳定在24%,AWS云服务收入占比从2024年的16.7%提升至17.9%,广告服务收入占比从2024年的8.7%提升至9.6%,订阅服务收入占比稳定在6.5%。(一)零售基本盘:韧性凸显,全球化与智能化重构核心壁垒零售业务是亚马逊的根基,2025年北美分部营收达4263亿美元,同比增长10%,营业利润296亿美元,同比增长18.4%;国际分部营收1619亿美元,同比增长13%,营业利润47亿美元,同比增长23.7%,海外市场持续减亏增效。零售业务的韧性,核心来自两大升级,都有AI的加持。一是供应链的智能化重构,2025年亚马逊全球超过130亿件商品实现当日达或次日达,较上年增长近45%,全球620个仓库部署了超100万台智能机器人,新一代Blue Jay仓库机器人可处理75%的仓库商品,大幅提升分拣效率、降低履约成本;同时推出全球智能枢纽仓、供应链智能托管服务,帮助卖家实现“一个库存池供货全世界”,库存周转效率提升40%,进一步巩固了第三方卖家生态,2025年第三方卖家服务营收同比增长15%,占总营收比重升至23.7%。二是AI对零售全链路的深度改造,面向消费者推出AI购物助手Rufus,优化搜索与推荐体验;面向卖家升级Agentic AI智能体,可自主完成80%的日常运营工作,使用该工具的卖家广告转化率平均提升18%,运营人力成本下降35%,提升了平台生态的粘性。说白了,AI使零售业务基本盘效率更高,裁掉了很多员工,降本增效了。(二)AWS云服务:增长再加速,AI驱动第二成长曲线AWS云是亚马逊的核心利润引擎,2025年全年营收1287亿美元,同比增长20%,增速较2024年的13%显著提速,单四季度营收同比增速更是达到24%。全年营业利润456亿美元,同比增长14.6%,以18%的营收占比,贡献了集团57%的营业利润。这也是阿里疯狂投入云的原因,前面有亚马逊云这个例子放着呢,抄作业呗。AWS增长回暖的核心驱动力,是全球企业级AI需求的爆发。2025年,亚马逊完成了AI全栈技术布局。基础设施层,持续加码自研Trainium训练芯片与Inferentia 推理芯片,相较英伟达同级别产品算力成本降低40%,成为企业降本增效的选择;平台层,Bedrock大模型托管服务接入了Anthropic、Meta、Anthropic 等主流大模型,成为全球企业级AI应用开发的核心平台,2025年Bedrock的活跃客户数同比增长超300%;应用层,推出了面向企业的AI办公、数据分析、行业解决方案,推动AI相关收入连续10个季度实现三位数增长。截至2025年末,AWS全球云计算市场份额仍稳居第一,达到31%,同时手握2440亿美元的未交付订单,为后续增长奠定了基础。从这里也可以真正看出来,AI是在实实际际的在为公司云业务创造价值。云市场我们可以看到阿里云全球云市场份额占比只有4%,这也是阿里提出未来5年云在AI业务大爆发的加持下实现千亿美金收入的信心来源。(三)广告与订阅业务:高毛利第二曲线,生态协同价值持续释放这块业务不是独立的啊,是属于零售基本盘的,只是体量比较大,单独拎出来聊聊。广告业务是2025年最大的增长亮点,全年广告营收超686亿美元,同比增长22%,仅次于谷歌和Meta。全年营业利润约400亿美元。是除了云之外的,第二大贡献者。依托电商平台的消费数据闭环,亚马逊的效果广告转化率显著高于行业平均水平,同时AI驱动的智能投放、创意生成工具,进一步放大了广告业务的优势,其毛利率超过60%,甚至高于AWS,成为公司盈利的重要增量来源。AI对广告业务的贡献,已经是毋容置疑的事情了。这一点我们从谷歌、Meta和腾讯的年报中都能看出来。订阅服务方面,2025年全年营收365.07亿美元,同比增长12%,营业利润股价70亿美元左右。Prime会员生态持续深化,美国市场Prime会员渗透率超过56%,全球会员数保持稳步增长。首先,之前文章都说了,这些巨头,都面临着反垄断的监管。其次,巨额的资本开支,何时能够回收,是个压力点。最后,就是竞争。科技巨头在AI的时代变革浪潮下,谁能占据领先地位,还有不确定性。比如零售端,Temu、SHEIN等新兴电商平台凭借低价策略持续冲击欧美市场,分流用户与商家。云服务端,微软Azure云凭借与OpenAI的合作优势,增速持续高于AWS,2025年Azure云营收同比增速超40%,持续蚕食亚马逊云市场份额。广告端,面临Meta、谷歌这两个广告大户的强势竞争。整体来看,在AI浪潮席卷全球的行业变革期,亚马逊既守住了零售基本盘的稳健增长,又通过AWS抓住了企业级AI需求爆发的核心机遇,同时用广告、订阅业务的高毛利增长,展现出了巨头战略升级转型的坚定。AI全栈布局的商业化落地,将持续推动AWS增长提速;全球供应链的智能化升级,将进一步巩固零售业务的壁垒与盈利能力;广告业务的高增,将持续优化盈利结构。对于这家成立30年的科技巨头而言,2025年不是增长的终点,而是新一轮技术周期的起点,其能否在AI时代延续过去的增长奇迹,核心取决于这场千亿美元级的AI豪赌,能否最终转化为可持续的收入与利润增长。对于亚马逊,微哥也会持续保持关注和分享。特别是它的发展,对我们阿里巴巴的投资会起到一定的参考作用。温馨提示:目前微信公众号平台改变了推送机制,凡是点“赞”、点“推荐”、添加过“星标”的同学,都会优先接收到我的文章推送,所以大家读完文章后,麻烦顺手点一下“赞”和“推荐”,并添加“星标”。全文完