新质生产力培育背景下,制造业智能化转型赛道的竞争已从单一技术比拼转向技术、场景、生态的多维博弈,国产替代与全球化竞争交织推进。行业竞争格局的演变直接决定市场资源配置效率与产业发展方向,明晰竞争主体、核心竞争维度、区域布局特征及行业壁垒风险,是市场参与者制定发展战略、规避经营风险的重要前提。本章将系统解析行业竞争的核心特征与内在逻辑,全面呈现当前市场的竞争生态与发展挑战。

第五章、行业竞争格局

我国传统制造业智能化转型的行业竞争格局,核心呈现 “多阵营共存、多维竞争聚焦、区域集聚明显” 三大特征。不同层级市场参与者依托自身资源禀赋形成差异化定位,头部企业主导中高端市场,中小企业瓜分长尾需求,核心竞争围绕技术自主可控、场景适配性、产业链协同能力展开,且竞争主体、竞争维度、市场集中度与区域布局相互联动,共同构成完整的竞争生态。

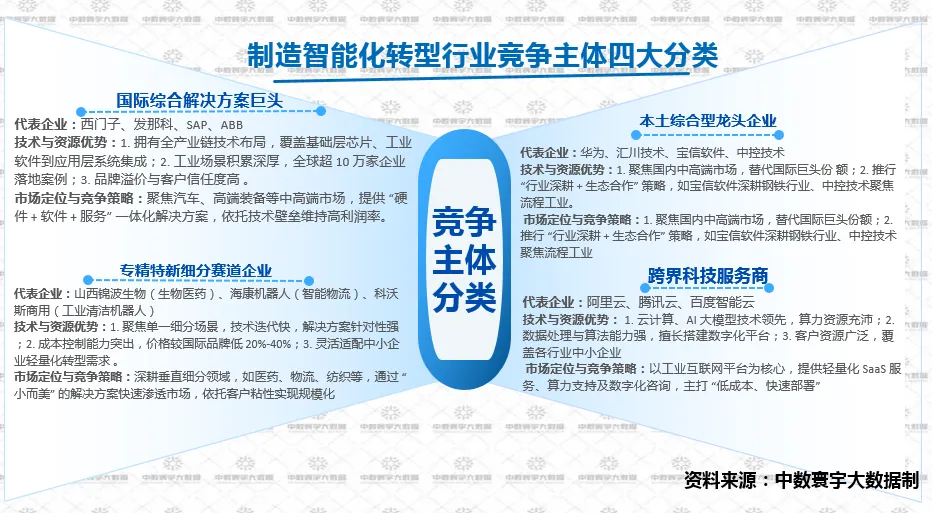

5.1竞争主体分类

行业竞争主体划分为四大阵营,各阵营基于技术、资源、场景优势定位不同市场,形成互补与竞争并存的格局。

图表23:制造智能化转型行业竞争主体分类图

5.2 核心竞争分析

行业竞争已从单一产品竞争转向“技术-场景-生态”多维深度联动的竞争格局,各维度既形成独立且坚固的竞争壁垒,又通过相互赋能,共同决定企业的市场占位与长期增长潜力。智能化转型不仅是技术层面的革新,更是企业提升核心竞争力、实现可持续发展的关键路径。以下从技术竞争、场景竞争、生态竞争三个维度,对传统制造业智能化转型的核心竞争进行深入剖析。

1. 技术竞争

技术竞争的核心是全链条自主化突破,这一维度直接呼应行业竞争四大主体的技术禀赋差异,国际巨头垄断基础层核心技术,本土企业在技术装备层和应用层实现突围,新进入者则因高研发门槛难以入局。

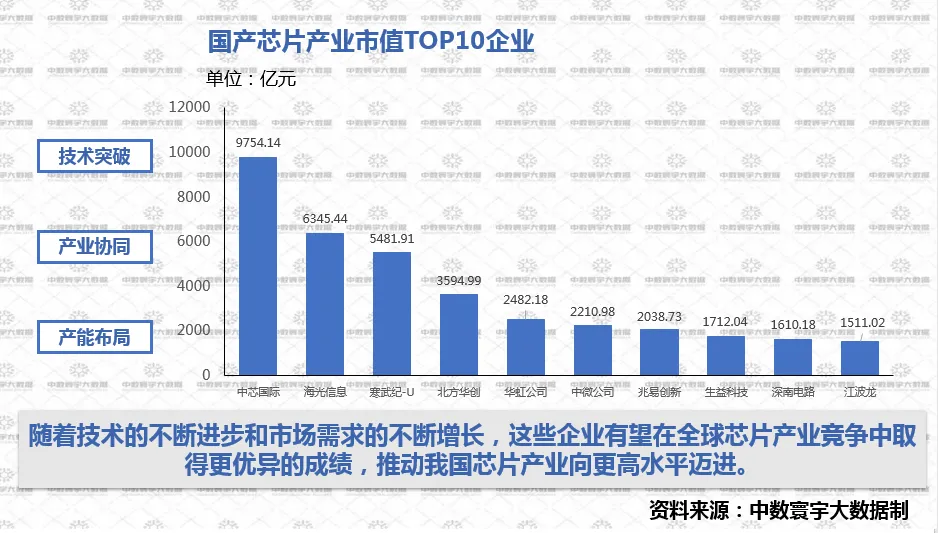

基础层作为技术底座:“卡脖子” 领域仍由国际巨头主导,英伟达 FPGA 芯片在工业场景市占率超 60%,凭借技术垄断占据算力供给主导权。本土企业加速突破,华为昇腾工业芯片通过工业场景算力优化,研华工业操作系统依托本土化兼容性优势,市占率分别提升至 8%、12%,逐步减少对进口产品的依赖。

图表24:国产芯片产业市值TOP10企业

技术装备层作为核心载体:自主研发与场景适配能力并重。国际巨头如发那科、ABB 凭借先发技术积累,全球市占率合计达 45%。本土龙头汇川技术、埃斯顿通过自主研发核心算法,结合国内生产流程定制化改造,国内市场份额已超 30%,实现 “技术替代 + 场景适配” 双重突破。数字孪生、工业大模型领域,中控技术 TPT 时序大模型、华为云盘古工业大模型依托本土海量场景数据快速迭代,进一步缩小技术代差。

应用层作为价值落地端:场景适配能力成为本土企业的核心优势。因更熟悉国内企业的流程痛点、管理习惯及政策合规要求,本土企业解决方案落地成功率较国际品牌高 15%-20%,这一优势本质是技术自主化后结合本土场景的二次创新,例如适配中小微企业操作习惯的简化版系统。

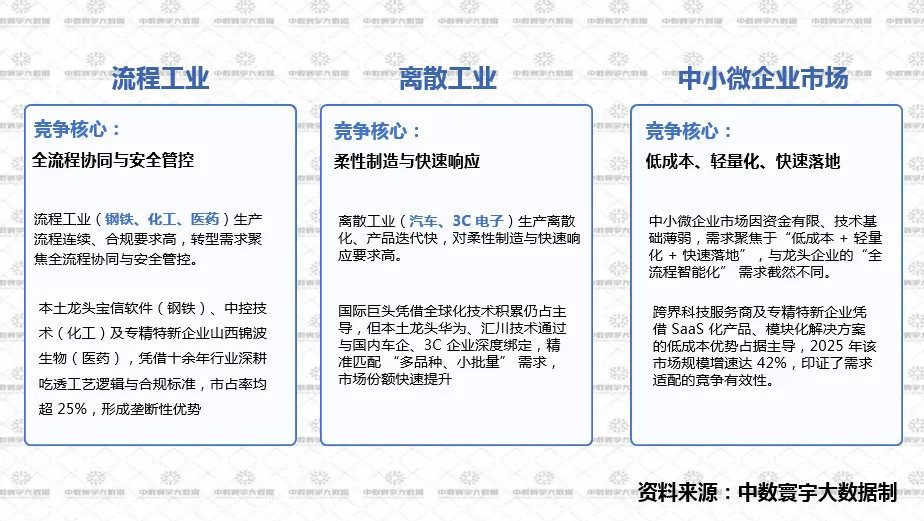

2. 场景竞争

场景竞争的核心是 “市场结构与行业特性匹配”,当前,我国制造业呈现出显著的市场分散化特征,“超八成制造业企业为中小微企业”,且不同行业间工艺差异较大,由此形成了分层化的市场需求。在此背景下,三大阵营的市场定位恰好与这一需求分层实现了高度适配。

图表25:行业场景竞争三大阵营分类图

3. 生态竞争

生态竞争的核心是整合上下游资源,降低交付成本、放大核心优势,这一维度是头部企业巩固市场地位的关键,更成为拉开与中小参与者差距的重要分水岭。

国际巨头以技术为核心构建全球化生态:西门子围绕 “Digital Twin” (数字孪生) 整合全球 5000 余家硬件供应商、软件开发商,形成 “技术输出 - 产品适配 - 服务落地” 全链条协同,凭借规模效应降低单个项目成本,巩固中高端市场优势。

本土龙头以场景为锚点构建本土化生态:华为 “工业互联网生态” 接入超 2 万家企业,覆盖芯片、设备、应用全链条,通过统一数据标准解决技术适配难题;宝信软件联合钢铁行业上下游构建 “钢铁智能制造联盟”,占据 70% 以上行业项目资源,本质是通过生态放大场景深耕优势。无论是国际巨头以技术为核心的全球化生态布局,还是本土龙头以场景为依托的本土化生态建设,随着行业竞争的日益激烈,构建具有竞争力的生态系统将成为企业实现可持续发展的关键战略选择。

5.3 区域竞争格局

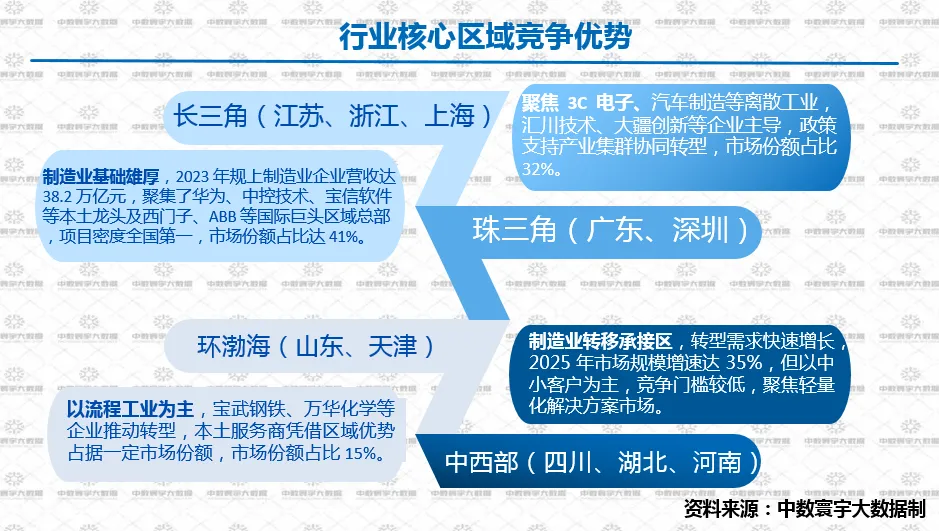

传统制造业智能化转型的行业竞争格局与制造业产业集群的地理分布紧密相连,整体呈现出“东部沿海领跑、中西部跟进”的鲜明区域特征。这一格局的形成有着深刻的内在逻辑:核心区域凭借其独特的资源优势,吸引了国际巨头的区域总部、本土龙头企业纷纷入驻,同时形成了密集的产业集群。这些区域智能化转型的市场需求极为旺盛,且政府在政策层面给予了大力支持,从而成为中高端市场竞争的核心战场。相比之下,中西部地区作为制造业转移的重要承接区域,企业构成以中小微企业为主,它们更倾向于聚焦轻量化的智能化解决方案,竞争门槛相对较低。

1. 核心区域竞争优势

图26:行业核心区域竞争优势

2. 区域竞争格局核心特征

核心区域凭借 “产业集群 + 政策支持 + 技术生态” 三重优势,占据全国 88% 的中高端市场份额;中西部地区依托成本优势,成为中小微企业轻量化转型的主要市场,区域间形成 “高端引领、中端互补、低端普惠” 的竞争格局,与四大阵营的市场定位、多维竞争逻辑形成完美呼应。

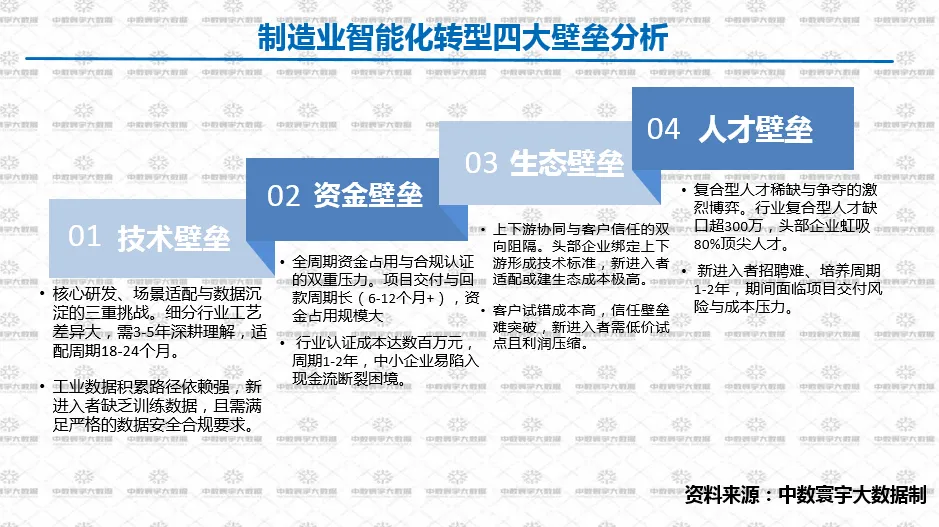

5.4行业准入壁垒与潜在风险

传统制造业智能化转型行业的高门槛与多维度风险,源于技术体系的复杂性、产业生态的成熟度、市场需求的特殊性及外部环境的不确定性,不仅对新进入者构成严峻挑战,即使是行业内企业也需持续应对动态变化的风险因素,具体可从进入难度的深层壁垒与潜在风险的多元维度展开分析。

1.准入壁垒

传统制造业智能化转型的高门槛,源于技术、资金、生态、人才的多重约束,既对新进入者形成严峻挑战,也要求行业内企业动态应对,具体如下:

图表27: 行业准入四类壁垒分析图

2. 潜在风险

潜在风险呈现技术、市场、政策与合规、运营、绿色转型多维度交织发酵态势,各维度风险相互关联、动态演变,具体如下:

图表28: 行业潜在的四大风险分析图

理论分析之外,落地实践的案例更能直观展现制造业智能化转型的实施路径、技术应用效果与商业价值创造。下一章将聚焦相关优秀案例分析,选取生物医药、流程工业等不同领域的典型转型案例,深度拆解企业转型痛点、解决方案架构、实际应用成效,并分析案例背后的行业机会与潜在风险,为不同类型制造企业的智能化转型提供可落地、可参考的实践经验,敬请关注。