数据来源:马来西亚房地产评估及服务局(JPPH)、国家房产信息中心(NAPIC)《2025年房地产市场报告》(2026年2月发布)

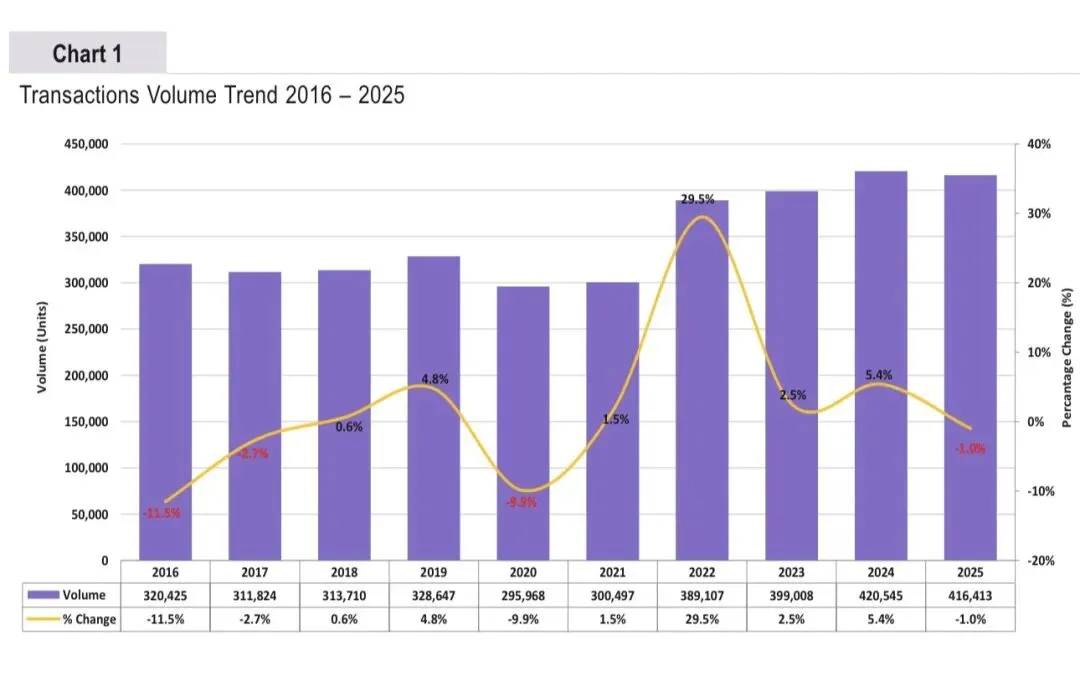

Chart 1:2016-2025年全市场交易量趋势

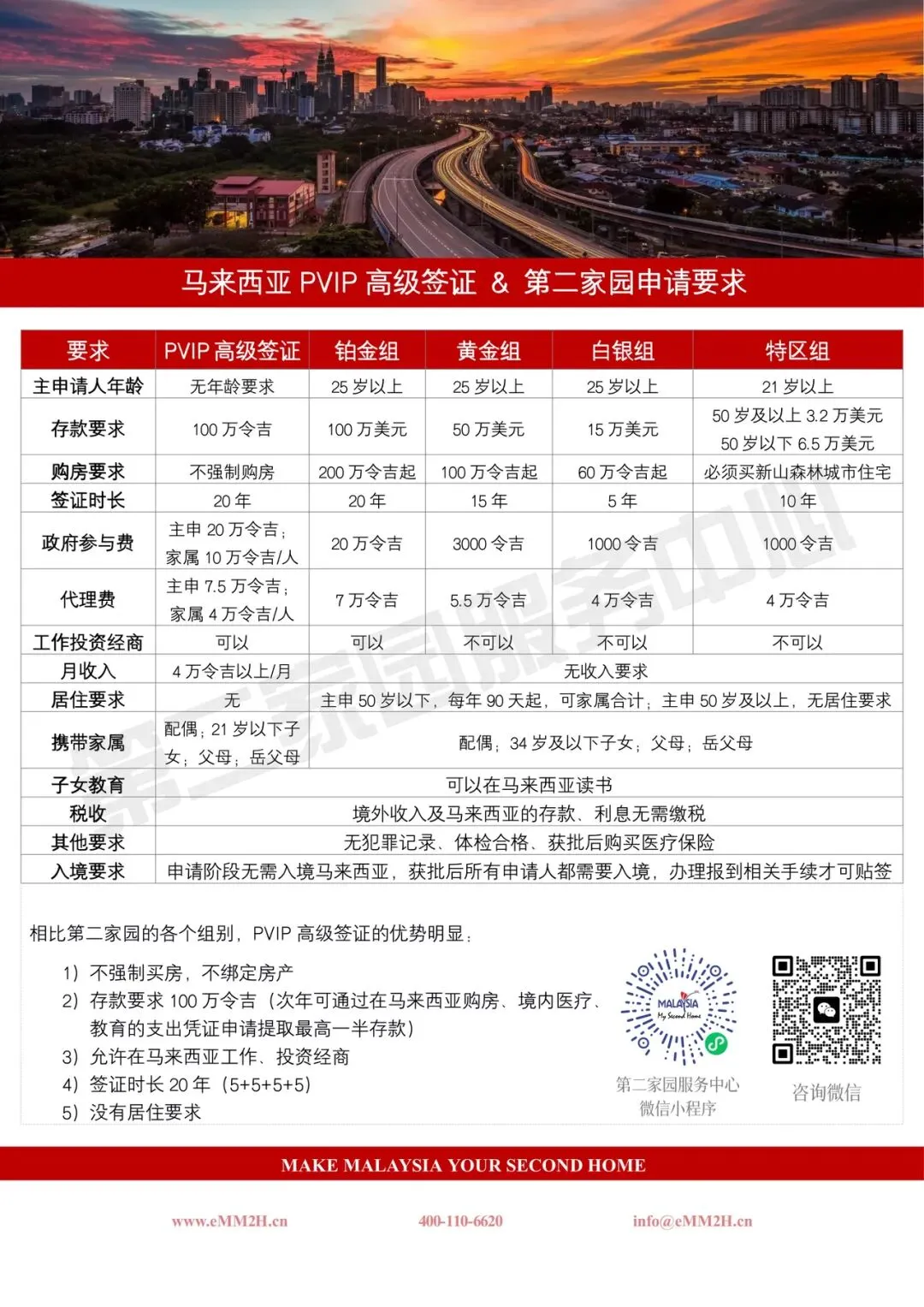

马来西亚房地产

近十年周期完整呈现

• 调整期(2016-2017):连续两年负增长,市场处于去库存阶段;

• 复苏期(2018-2019):温和回升,交易量恢复至30万套以上;

• 疫情冲击期(2020):同比-9.9%,为10年第二大跌幅,疫情封控导致市场停摆;

• 疫情后爆发期(2021-2022):2022年同比+29.5%,创10年最大涨幅,压抑需求集中释放;

• 稳健增长期(2023-2024):增速回落,交易量持续创新高,2024年达42万套历史峰值;

• 2025年小幅回调:同比-1.0%,交易量微降,属于高基数后的正常调整,市场韧性凸显。

2025年市场交易量尽管有小幅下滑,但41.6万套的规模仍远高于疫情前水平,市场整体保持高位运行,未出现系统性下行。

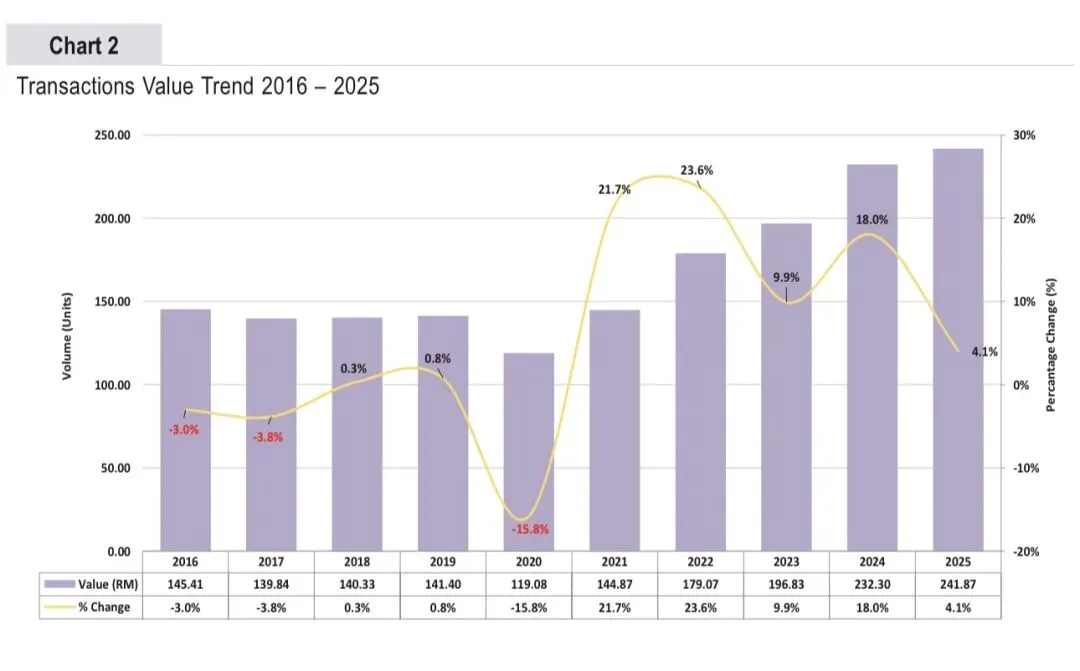

• 房价结构性上涨:核心区、高端物业价格持续上行,拉高整体成交额;

• 产品结构升级:中高端物业交易占比提升,刚需占比小幅回落;

• 成本推动:建材、人工成本上涨,带动房价温和上行。

疫情后复苏力度远超交易量!

2025年增速放缓,进入稳健周期

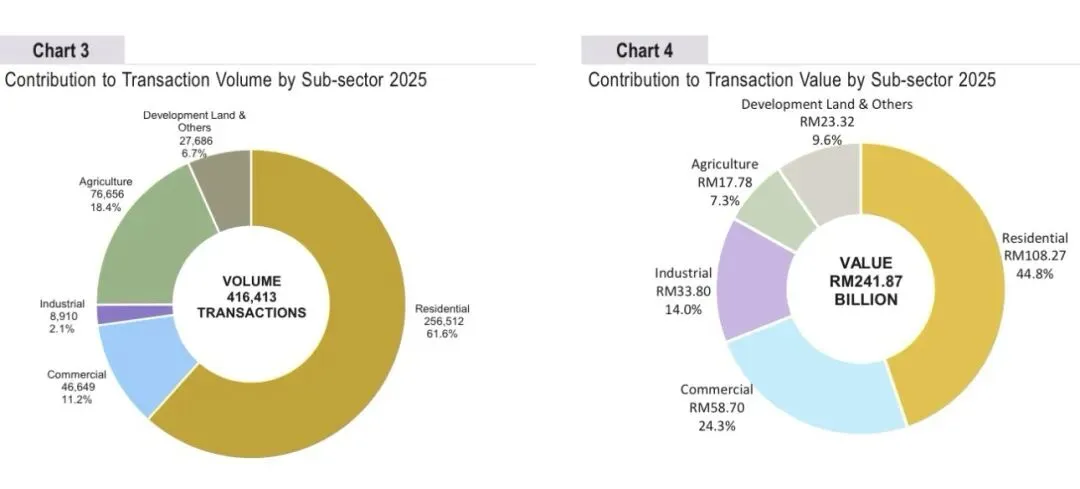

2025年马来西亚住宅交易量占比61.6%,是市场第一大品类,刚需需求持续托底,交易金额占比44.8%,虽低于交易量占比,但仍为第一大金额贡献品类,反映住宅单套均价低于商业、工业物业。

量价结构严重分化:

• 农业:交易量占比18.4%(第二大),但金额占比仅7.3%,单套价值极低,以低价农用地交易为主;

• 工业:交易量占比仅2.1%(最低),但金额占比达14.0%,单套价值极高,是典型的高价值赛道,印证了“工业地产爆发式增长”的结论;

• 商业:量价占比均衡(11.2%/24.3%),单套价值较高,核心区写字楼、商铺为核心支撑。

开发用地交易活跃,金额占比9.6%,反映开发商对未来市场信心回升,尤其是工业用地、核心区住宅用地需求旺盛,为后续供给端增长埋下伏笔。

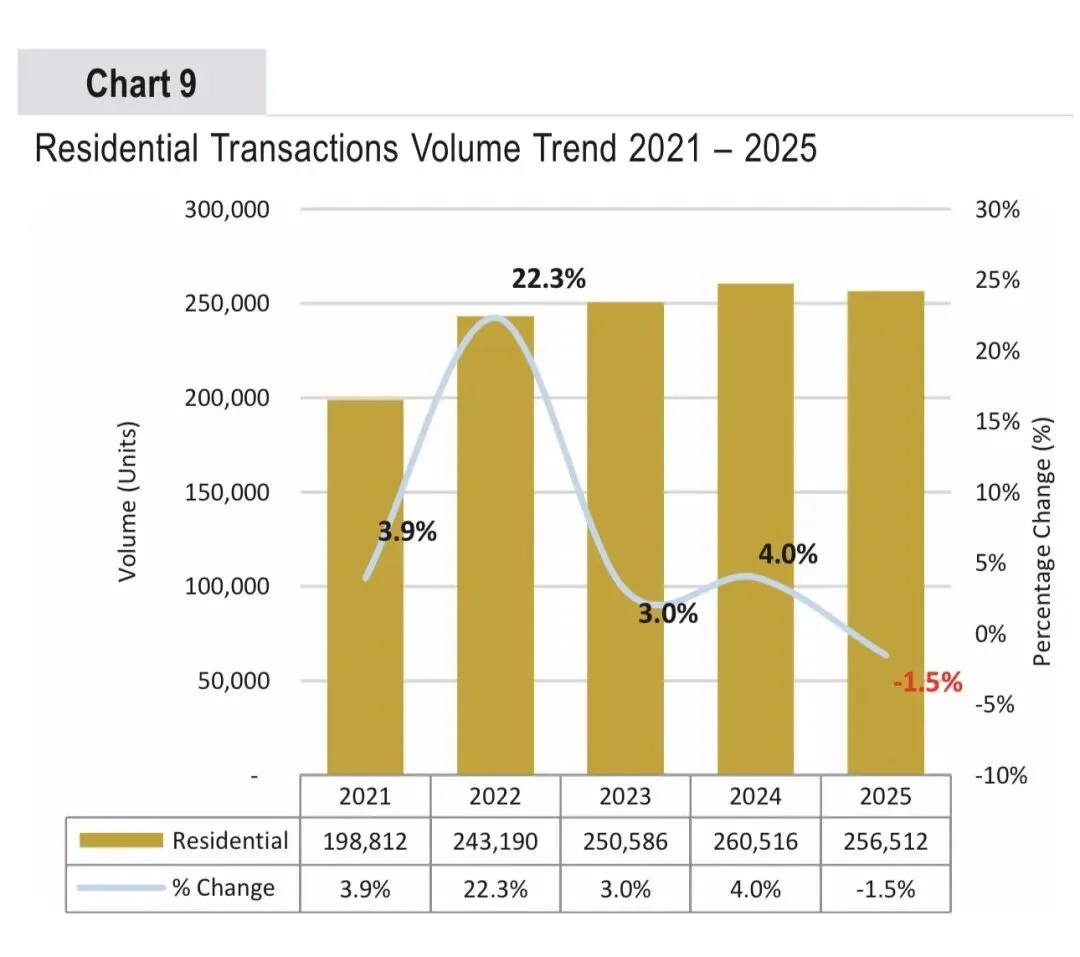

Chart 9:2021-2025年住宅交易量趋势

• 前期高基数效应:2024年交易量创历史新高,2025年同比小幅下滑属于正常回调;

• 结构性分化:非核心区、高端项目去化放缓,拖累整体交易量;

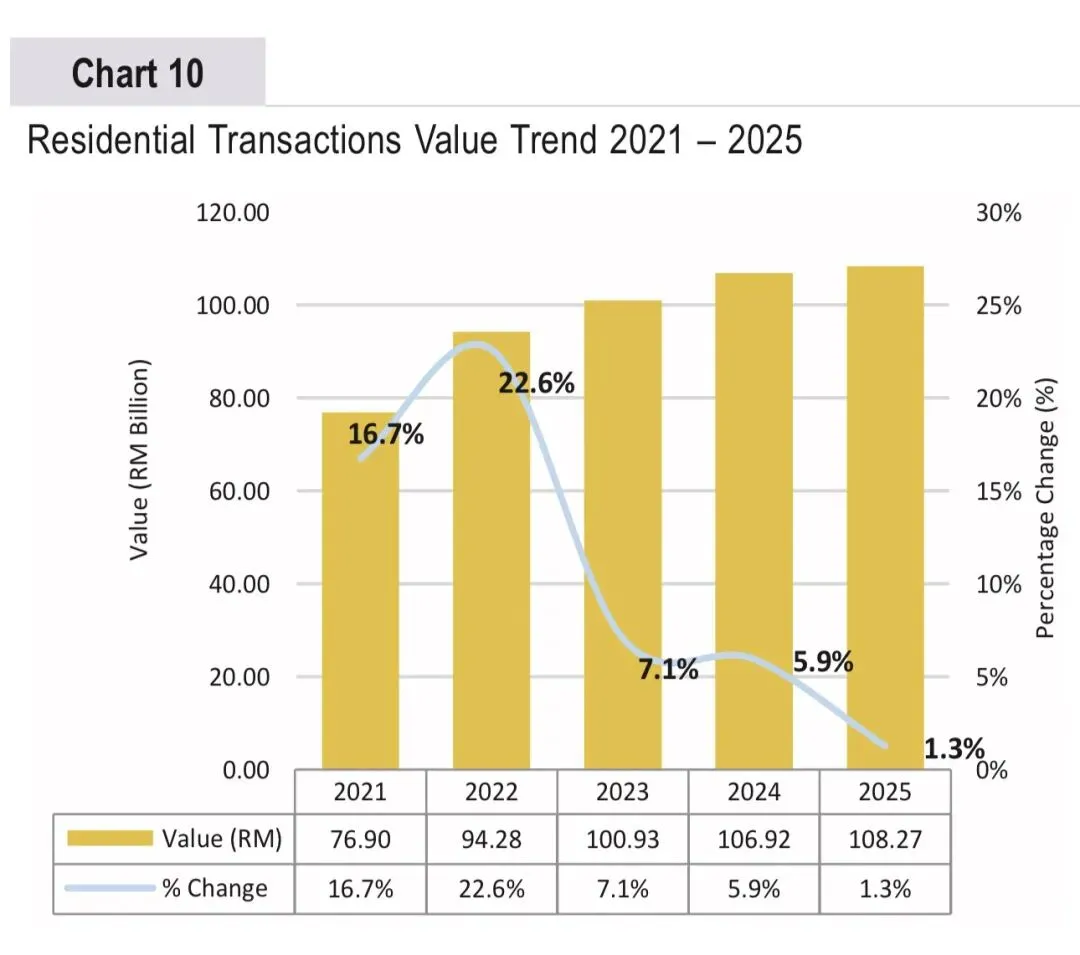

2025年住宅交易金额增速(1.3%)与交易量增速(-1.5%)形成明显剪刀差,反映市场资金向优质物业集中,核心区、高端物业的抗跌性与增值性凸显。

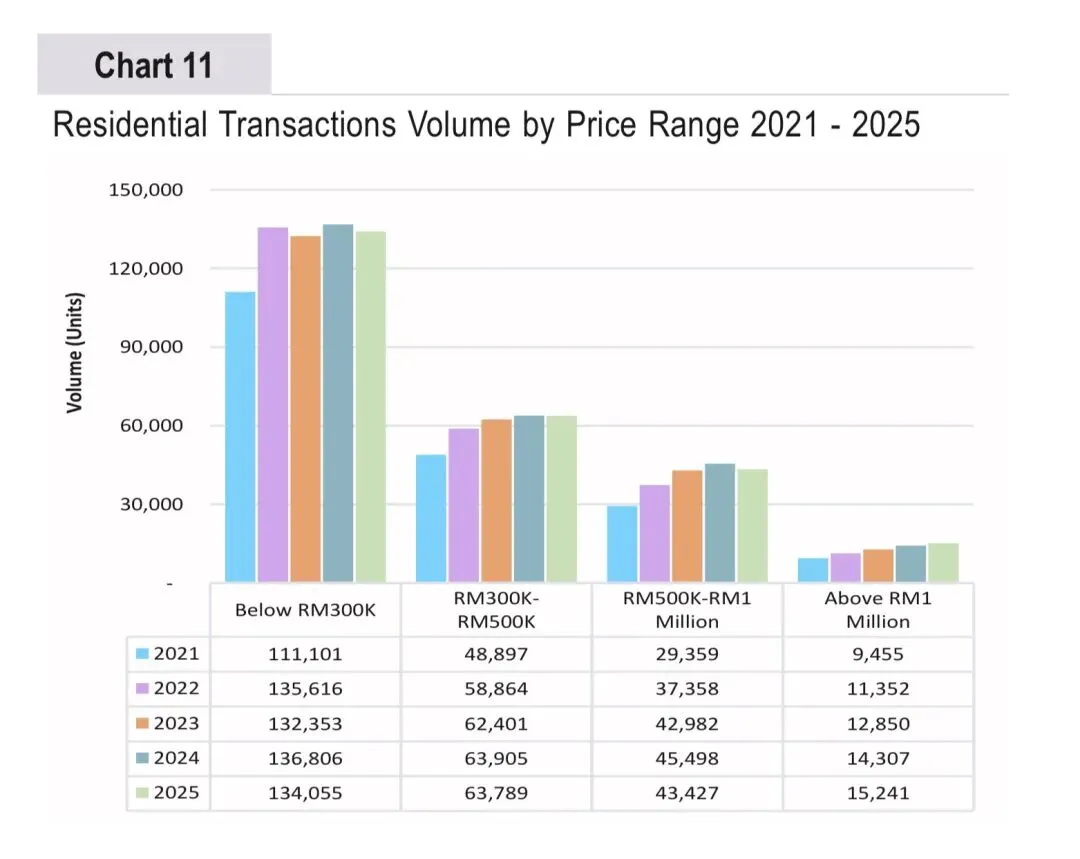

30-50万令吉中端住宅2025年交易量63,789套,占比24.86%,规模稳定,是本地改善型需求的核心选择,为市场提供稳健支撑。

而50-100万令吉改善型物业小幅回落,2025年交易量43,427套,同比-4.55%,受高基数、利率波动影响,改善型需求有所放缓,是2025年整体交易量微降的核心拖累项。

总体来看,价格段结构持续优化:2021-2025年,30万令吉以下占比从55.88%小幅回落至52.26%,100万令吉以上占比从4.76%提升至5.94%,反映市场产品结构持续升级,居民购买力稳步提升。

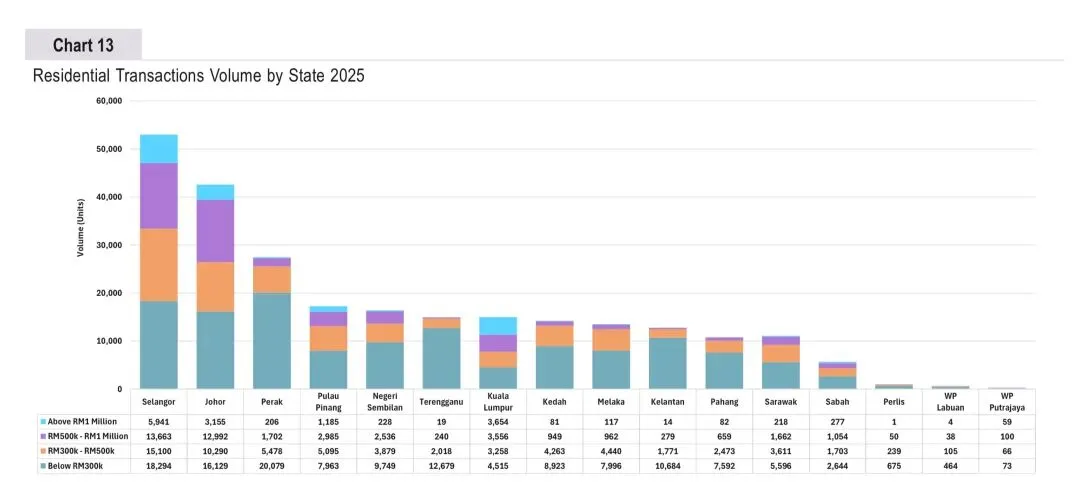

Chart 13:2025年州住宅交易量(按价格段拆分)

Chart 13:2025年州住宅交易量(按价格段拆分)

雪兰莪在所有价格段交易量均为全国第一,尤其是100万令吉以上高端住宅(5,941套),是高端需求最集中的区域;

柔佛紧随其后,中端、高端需求均衡。受新加坡外溢+RTS跨境通道利好,黄金地段租金回报率5%-8%(全马最高)。

霹雳则为纯刚需市场,30万令吉以下住宅占总交易量超73%,高端住宅占比不足1%,市场完全由本地刚需主导,投资价值弱;

而吉隆坡高端需求突出,100万令吉以上住宅交易量3,654套,占总住宅交易量超25%,高端物业需求旺盛,是高净值投资者首选;

槟城、森美兰结构健康:槟城各价格段分布均衡,高端需求占比高;森美兰刚需占比高,受益于巴生谷外溢,中端需求增长明显。

压力回归!

库存与去化(重点)

2021-2024年持续去化:受疫情后需求复苏、可负担住房政策推动,已竣工未售库存连续4年下降,2024年降至近5年最低,市场去化效率提升。

2025年库存规模重回3万套以上(30471套),同比激增31.6%(接近2022年水平),相比2024年,新增超7000套已竣工未售住宅,显示市场供给端压力重新抬头,尤其是高层公寓等非刚需产品去化难度上升。核心原因是前期积压项目集中竣工、部分高端项目交付后需求不及预期,叠加市场结构性分化加剧。

区域格局解读:

1)雪兰莪为库存重灾区:总未售22,529套,其中在建未售14,832套,为全国最高,核心原因是巴生谷(雪兰莪+吉隆坡)作为马来西亚房产核心市场,前期供应规模大,部分高端公寓、郊区项目去化缓慢。

2)霹雳库存增速显著:总未售14,440套,已竣工未售3,943套,为重点州属中已竣工库存最高,反映非核心城市的刚需项目交付后需求不足,库存积压严重。

3)柔佛未开工库存极低:未开工未售仅900套,说明开发商主动收缩新开工项目,未来供给端将明显降温。

4)吉隆坡库存结构健康:已竣工未售仅2,055套,远低于雪兰莪,核心区优质物业去化效率高,库存压力主要集中在建项目,短期风险可控。

政策与外部环境

2025年上半年,中国为最大外国买家(329笔,8.35亿令吉);

2026年预算案将外籍住宅MOT割契税从4%提至8%;

政府改革,推进电子买卖合同(e-SPA)、住房综合管理系统(HIMS),简化审批。

有关马来西亚房产的更多资讯,可以联系我们咨询。

MAKE MALAYSIA YOUR SECOND HOME

你可能想看

官方邮箱:info@eMM2H.cn

第二家园官网:www.eMM2H.cn

有任何问题可以私信我们咨询,只要您在文章右下角点点赞,我们就会优先回复喔!