都说小米手机是“价格屠夫”、“性价比之王”,可你有没有想过,在零部件涨、友商涨的一片“涨”声中,小米为啥还能稳如泰山,死扛着不涨价?是雷总真的在做慈善,还是背后藏着我们没看懂的商业棋局?今天,我们就来扒一扒小米最新的财报,看看它的钱,到底是从哪儿赚来的。

(一) 一个反常识的真相:小米手机,可能是个“赔钱货”

看完小米2025年的财报,一个最反直觉的结论出现了:小米的智能手机业务,很可能不赚钱,甚至是在赔本赚吆喝。

数据不会说谎:

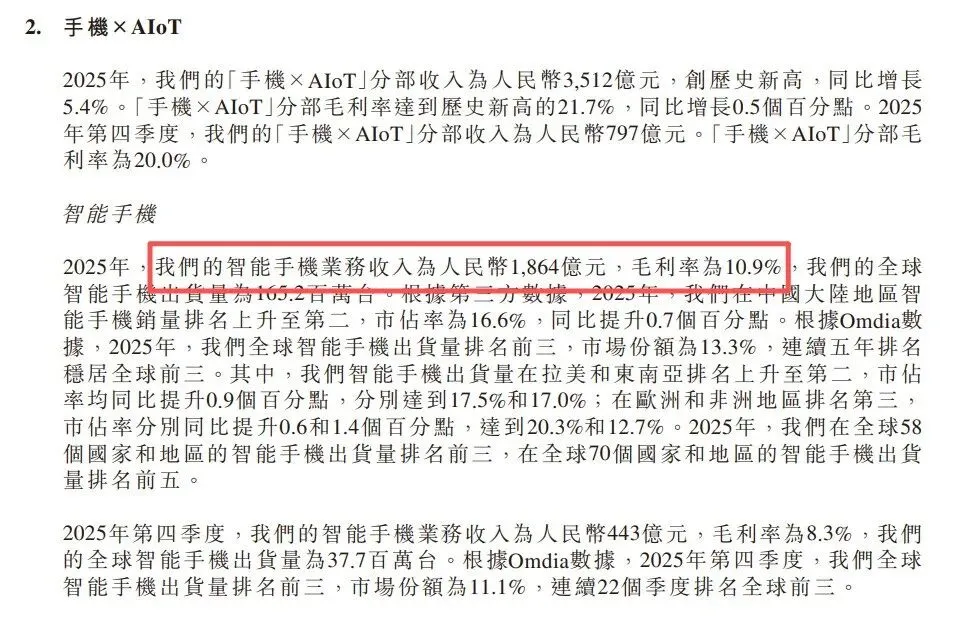

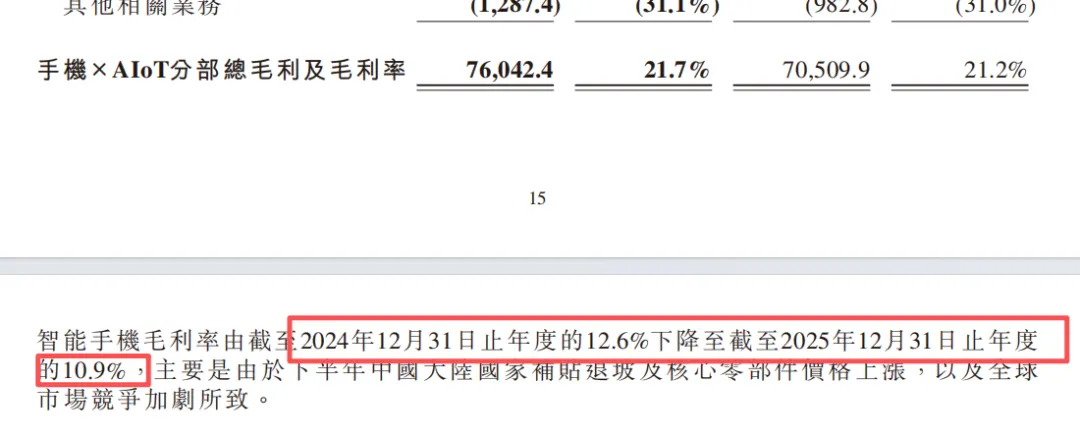

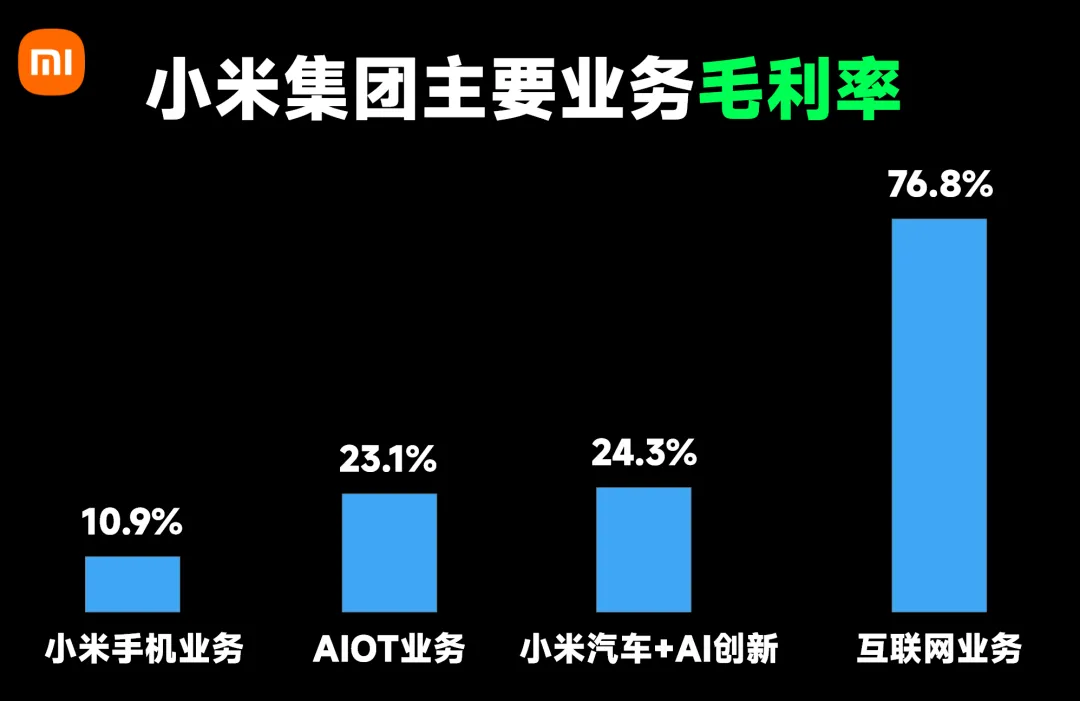

毛利率低得吓人:2025年,小米智能手机业务的毛利率只有10.9%,而且比2024年(12.6%)还下降了。请注意,这只是“毛利”,还没扣除研发、营销、行政等一大堆费用。

“净利”大概率是负的:财报没直接说手机赚了多少钱,但我们来算笔账。2025年,小米集团总支出高达750亿左右。手机业务收入占了总营收的大头(约40%)。如果按比例分摊一下成本,手机业务那点可怜的毛利(约203亿)根本覆盖不住,结果很可能是净亏损。就算分摊比例打点折扣,利润也薄如蝉翼。

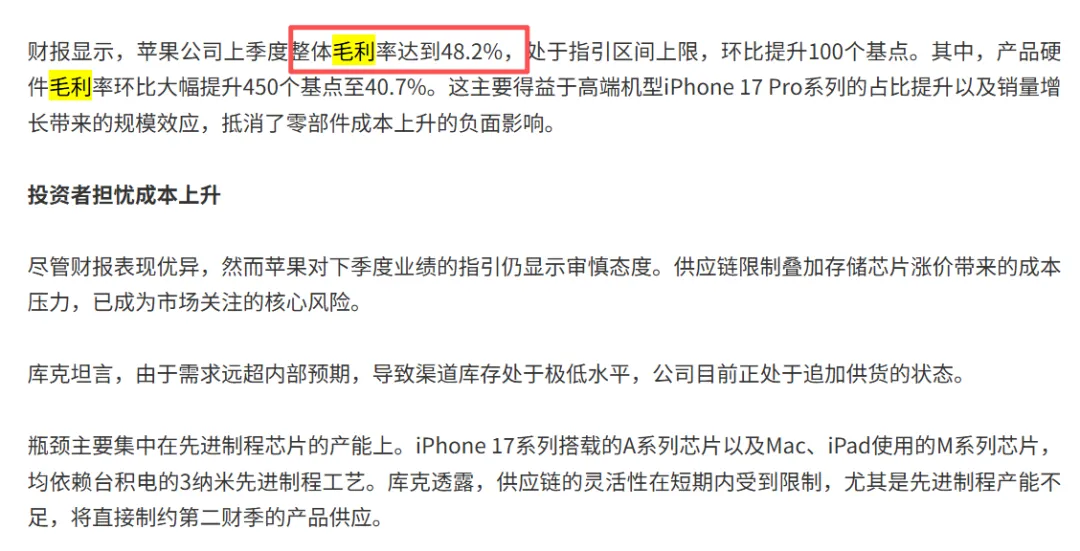

对比一下,伤害更大:同期,苹果产品硬件的毛利率是多少?40.7%!是小米的将近4倍。这就是高端品牌的利润“护城河”。而小米出货的主力是中端机,这个市场本就利润微薄,是这波涨价潮的重灾区。小米不跟进,不是因为利润厚,恰恰是因为利太薄,甚至无利可图,涨价就可能失去市场基本盘。

(二) 小米的“钞能力”:不靠手机靠什么?

手机不赚钱,那小米靠什么养活十几万员工,还动不动投入几百亿造车?秘密藏在财报的另一面。

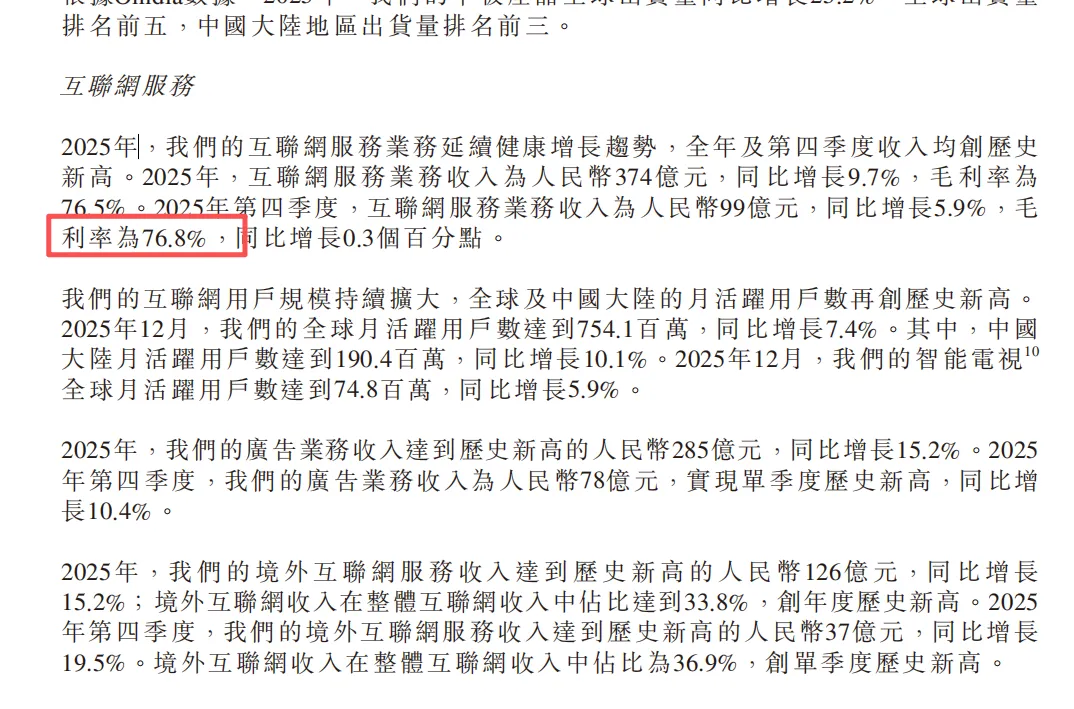

“现金奶牛”互联网服务(毛利率 >76%):这才是小米利润的真正引擎。2025年,这块业务收入374亿,毛利率高达76.5%-76.8%!简单说,每收100块,毛利就有76块多。这包括了手机上的广告、游戏分发、金融科技等业务。手机卖得越多,用户基数越大,这个“广告牌”和“流量入口”的价值就越高,互联网服务的收入就越丰厚。 手机业务,本质上是在为这块高利润业务“引流”。

隐藏的利润增长点:汽车业务(毛利率或超30%):财报里,小米把“新能源汽车”和“AI创新业务”打包在一起,披露毛利率是24.3%。这里有个财务上的“小心机”:大家都知道,AI大模型前期是烧钱的无底洞(比如“小爱同学”的AI版)。把高研发的AI业务和已量产的小米汽车业务合并,很可能拉低了汽车业务单独披露的毛利率。

(文档未详述此点,但基于我所掌握的知识,在财务分析中,将高成本的新兴业务与已成规模的成熟业务合并报表,是一种常见的平滑报表、管理市场预期的手段。)

业内普遍预测,小米汽车单业务的毛利率很可能已超过30%,这才是小米未来几年最重要的新利润支柱。

基本盘:IoT与生活消费产品(毛利率23.1%):手环、电视、扫地机器人这些产品,毛利率也超过23%,是手机的两倍多,构成了健康的第二梯队利润来源。

(三) 商业模式的本质:小米根本不是一家手机公司

理解了上面的利润结构,你就能看懂小米所有的战略行为了:

“硬件综合净利率永不超过5%”的承诺:现在看,是不是有点“凡尔赛”?因为它的核心硬件(手机)可能根本赚不到5%,这个承诺更像是对其互联网公司商业模式的确认——不靠硬件本身赚钱。

死守份额,绝不轻易涨价:对小米来说,手机的市场份额是生命线。份额意味着用户量,用户量直接决定了互联网服务的天花板。所以,即使手机业务贴着成本线甚至略亏运行,只要能把用户牢牢圈在“手机×AIoT”的生态里,从其他渠道赚回来的钱远多于手机的亏损。这就是典型的 “剃须刀-刀片”模式:手机是便宜的剃须刀架(引流品),互联网服务和生态产品才是源源不断赚钱的刀片(利润品)。

结语:

所以,别再简单地用“性价比”来看小米了。它的棋局下得更大。手机业务扮演的是“基石”和“通道”的角色,用极具竞争力的价格吸引并黏住海量用户,构筑起一个庞大的硬件生态。然后,通过超高毛利的互联网服务和未来可期的汽车业务,来完成价值的最终收割。

下次看到小米手机价格依然坚挺时,你可以会心一笑:这可不是“良心”,而是一盘经过精密计算的、更高维度的商业大棋。它赌的不是从你买手机的那一刻赚钱,而是赌你在未来五年、十年里,持续为它的整个生态付费。