华润双鹤主营业务涵盖新药研发、制剂生产、药品销售、原料药生产及制药装备等方面,具有丰富的产品线和品牌优势,深耕慢病、输液、儿科、肾科、精神/神经、肿瘤、女性健康等领域,在多个细分赛道具有市场领先地位。

业绩概览

2025年公司整体呈现营收小幅承压、盈利韧性凸显的经营特征,全年实现营业收入110.01亿元,同比下降1.88%;归母净利润16.47亿元,同比增长1.18%;扣非归母净利润15.68亿元,同比增长9.50%,扣非增速显著高于归母,表明主业盈利能力持续改善。公司毛利率58.01%,同比提升 0.75个百分点,成本管控与产品结构优化成效显著;经营活动现金流14.90亿元,虽同比有所回落,但整体仍保持稳健,资产负债率26.51%,财务结构安全,同时拟每10股派3.79元,股息率具备吸引力,股东回报稳定。

业务板块

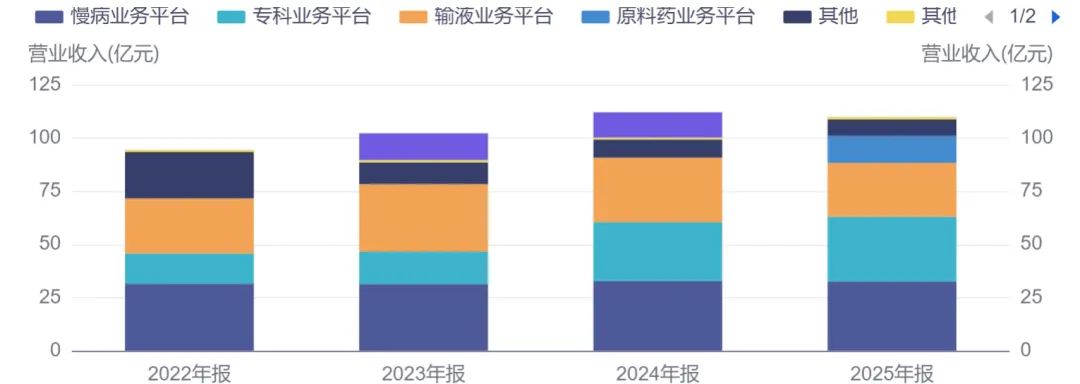

慢病业务结构优化,创新药爆发。慢病收入 32.52 亿元,同比减少5.16%。核心产品0号受省采及渠道治理影响收入下滑,硝苯地平缓释/控释片(贝奇灵/贝奇康)收入增加29%,厄贝沙坦分散片(豪降之)销量增加18%,缬沙坦氢氯噻嗪片(复穗悦)收入增加3%,集采品种放量对冲0号下滑。1类新药香雷糖足膏(速必一)收入同比增加470%,快速导入市场,成为慢病板块新增长点。

专科业务高增亮眼,多点开花。专科收入30.46亿元,同比增长14.09%,收入占比升至28.0%,成为核心增长引擎。肿瘤领域收入增加45%,带状疱疹抗病毒药溴夫定(吉时达)收入过亿,同比增加350%,儿科领域核心产品珂立苏、小儿氨基酸市占率第一,虽受出生率影响略有下滑,但龙头地位稳固。

输液业务行业趋稳,龙头优势仍在。输液收入25.33亿元,同比减少16.85%,受终端需求常态化、省联盟集采及医保控费影响明显。公司为输液行业龙头,BFS吹灌封一体化技术市占率前三,全国四大生产基地布局,成本优势显著,预计2026年需求企稳后有望修复。

原料药业务量价齐升,毛利率大幅改善。原料药收入12.61亿元,同比增长5.36%,利福霉素S-Na盐、依诺肝素钠、缬沙坦等销量双位数增长。毛利率14.30%,同比增加9.17个百分点,合成生物技术赋能与工艺优化成效显著,盈利能力大幅回升。

核心竞争力

研发创新提速,管线价值凸显。研发投7.52亿元(含资本化2.21亿元)研发费用率4.83%,研发强度6.84%,同比持续提升。2025年获批26个品种,含1个改良型新药、25个高端仿制药,其中波生坦分散片、低钙腹膜透析液获国内首仿首家过评。15个创新药项目推进中,司美格鲁肽注射液完成III期临床给药;DC50292A(晚期实体瘤)、DC6001片(青少年黄斑病变)获中美双临床许可;1类生物药J002进入临床阶段。

合成生物布局,构建长期壁垒。建成七大合成生物技术平台,储备20余个在研项目,6个项目开展中试验证。1,4-丁二胺项目入选工信部标志性产品,设立合成生物产业基金,定位为与处方药并列的 “第二增长曲线”。

原料制剂全国布局,成本优势显著。自有原料药覆盖化学合成、生化提取、生物发酵,核心制剂(缬沙坦、氨氯地平等)自供原料,降低采购依赖。非输液业务济南固体车间、淮安腹透基地2025年投产,全国产能布局优化,物流成本下降。

华润双鹤2025年业绩展现强韧性,专科业务高增、创新与合成生物布局加速推进,长期成长逻辑清晰。短期估值低位、股息率可观,中长期受益于结构优化与创新驱动。