手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

平安银行2025年财报分析

日期:2026-03-28 22:58:54 来源:网络整理 作者:本站编辑

评论:0

平安银行2025年财报分析

平安银行于3.20日晚上发布2025年度财报, 该财报整体而言还是很不错的, 除了一些行业共性的问题外, 我看到了平安银行的一些改善的地方, 下面就来看看这份财报怎么样.

1. 股东分析

第四季度单季度前十大股东变化如下, 深圳市恩情投资发展有限公司退出前十大股东, 深圳中电投资有限公司持有62523366股新进前十大股东.

前十大股东数量变化中, 华泰柏瑞沪深300减持5087800股, 香港中央结算减持79103049股, 易方达沪深300交易型开放式指数基金减持5103200股, 华夏沪深300投资基金减持78134226股, 嘉实沪深300投资基金减持1614700股,其他大股东持股不变.

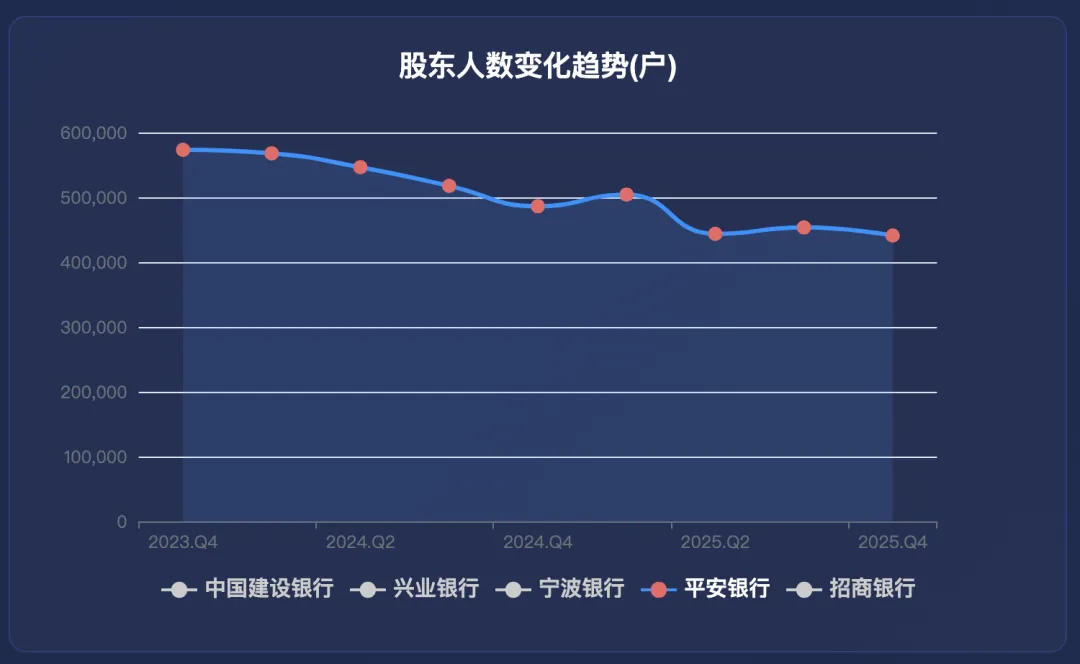

持股股东数环比由 453515 户减少到 441142 户, 减少了 12373 户, 这里就很有意思了,

第四季度前十大股东都在减持, 但是股东人数在减少, 说明还是有机构在承接的, 另外指数基金的坚持和符合国家队抑制股市快速上涨有关

. 根据最新披露的信息, 截止到2026.02.28日股东人数增加至46.28万, 也很符合一季度下跌的走势.

2. 分红和核充

之前我都是不关注分红数据的, 但是现在越来越觉得分红数据很重要, 所以从本次分析开始, 将加上分红的数据. 平安银行在2024年的分红为每10股分红2.46+3.62=6.08元, 2025年的分红为每10股分红2.36+3.6=5.96元. 我是没想到平安银行的分红还是继续保持在

5.43%

的, 因为建设银行的股息率也只有

4.07%

,

这里为什么我会对平安银行的高分红保持怀疑呢? 因为它在2023年突然间提高分红, 由2022年的每10股分红2.85元提高到7.19元, 这个大幅的提高分红有一个问题就是核心一级资本充足率可能不足以支持它的业务扩张, 这样后面要么发债要么配股, 关键是它前几年刚刚来了一轮了, 股价还没有缓过来, 那么下面来看下它是不是打肿脸充胖子.

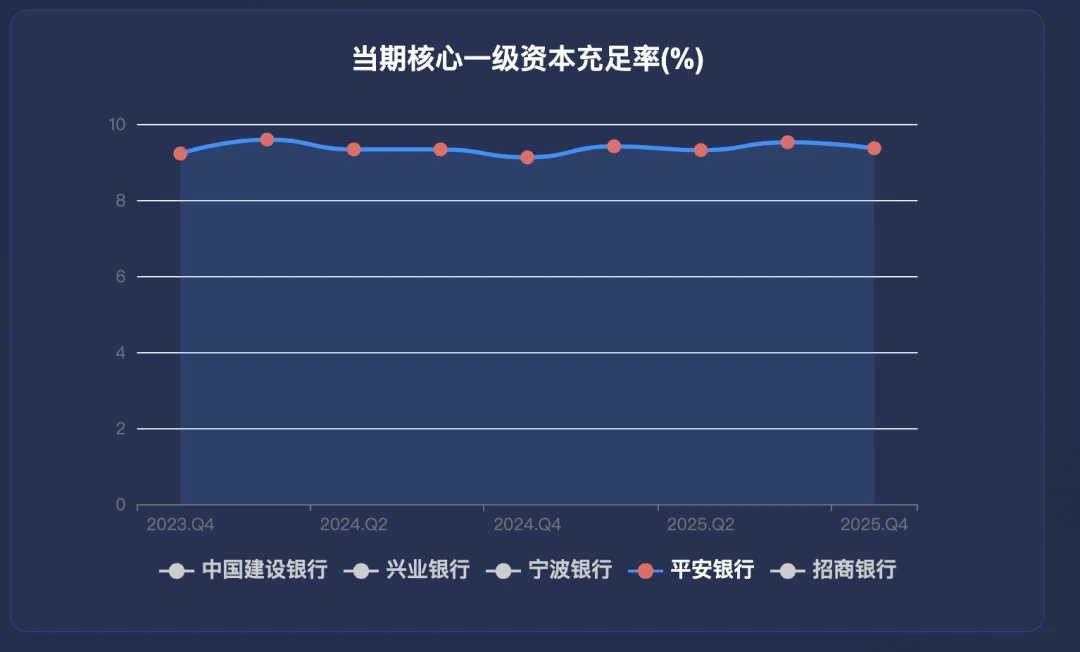

2024年核心一级资本充足率为9.12%, 2025年三季度为9.52%, 2025年度为9.36%, 环比减少了 0.16 个百分点,同比增加了 0.24 个百分点. 也就是说, 虽然和三季度相比降低了, 但是同比是增加的, 保持了高分红同时核充还能增加,

说明在保持高分红的前提下, 未来依旧有扩充资产的能力, 还是很不错的, 没有打肿脸充胖子

.

最后看一下平安银行在今年的核心一级资本充足率的变化, 最低是中报的9.31, 整体还是比2024年底的要高.

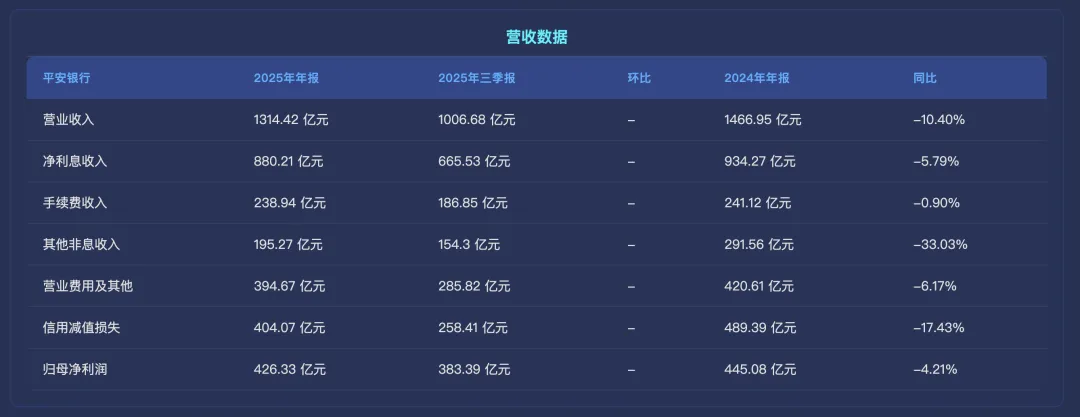

3. 营收分析

如下图, 营业收入负增长-10.40%, 净利润负增长-4.21%, 其中其他非利息收入同比负增长-33.03%, 是影响净利润较多的部分, 该部分主要是受到债市的影响, 在前面分析中国平安的财报时, 已经写了

债市的价格走势和原因

, 这里就不过多分析了. 关于净利息收入负增长也是和现在处于银行的降息周期有关, 因此负增长是行业共性问题, 不是平安银行一家的问题, 因此该部分也可以理解, 至于手续费收入微降也还可以.

信用减值损失下降比较多, 说明平安银行为了让利润的数据不那么难看, 减少了信用减值损失来增加一些利润了的, 那么这里就得看一下平安银行的不良数据了, 是不是不良转好了因此可以降低信用减值损失? 这里留一个问题, 等待下面揭露不良数据的时候再来回答.

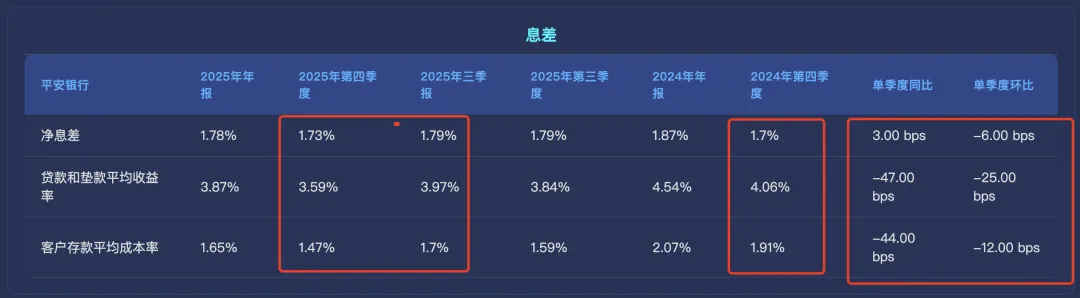

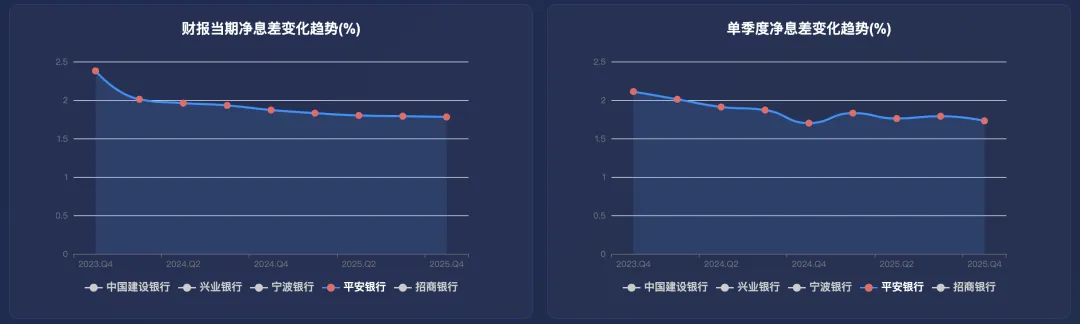

净利息收入降幅并不大, 那么来看下净息差的数据是怎样的. 净息差同比是上涨了3bps, 环比下降了6bps, 由下图看可以看出来,

存款成本率下降的幅度和贷款收益率下降的幅度差不多, 因此净息差的降幅不大和存款成本率降低有很大的关系, 也就是银行当前的降低存款利率

, 但是环比上来看, 贷款收益率的下降还是比较大的, 因此银行现在贷款的压力还是很大, 可见降息周期对银行净息差的维持难度很大.

最后来看看平安银行净息差的走势, 按照报告周期的角度看, 净息差是持续走低, 按照单季度的角度看, 第一季度净息差有所提升, 二季度和四季度又是大幅降低的, 并且平安银行在去年四季度也出现了大幅降低的情况, 但是

今年的降幅已经明显收窄了(2024年度同比下降24bps, 2025年同比下降9bps), 这是个不错的信号

, 就看它的净息差什么时候能真正企稳了.

4. 资产负债分析

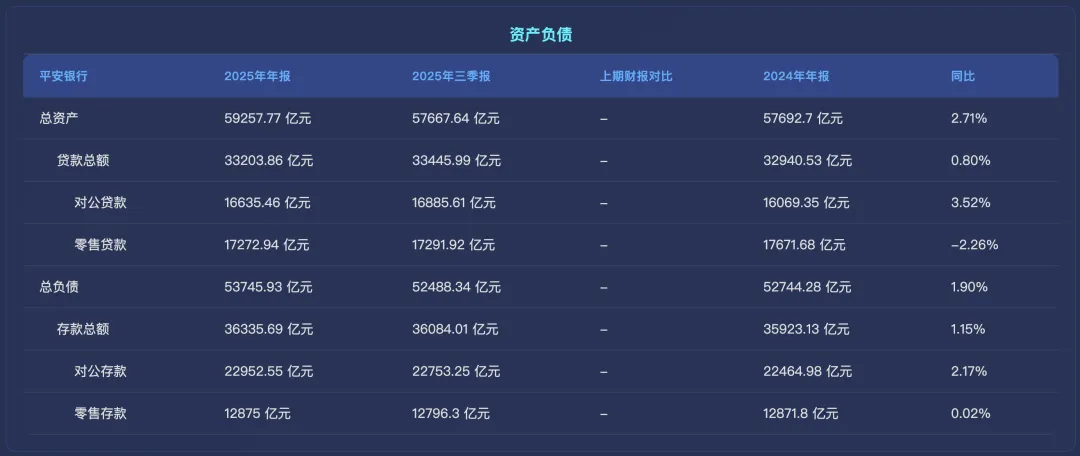

总资产 59257.77 亿元同比增长 2.71%,其中贷款总额33203.86 亿元,同比增速 0.8%。总负债 53745.93 亿元同比增长 1.9%,其中存款 36335.69亿元,同比增长 1.15%。

2024年总资产同比上涨3.26%, 2025年同步上涨2.71%, 增速还是在收缩的

, 不得不说银行在降息周期的压力还是比较大的.

资产的扩张有个前提就是核心一级资本充足率得足够, 不然不支持业务的扩张, 就前面的数据来看, 是支持平安银行的资产扩张的, 后面就需要持续关注一下资产的增速了.

5. 不良分析

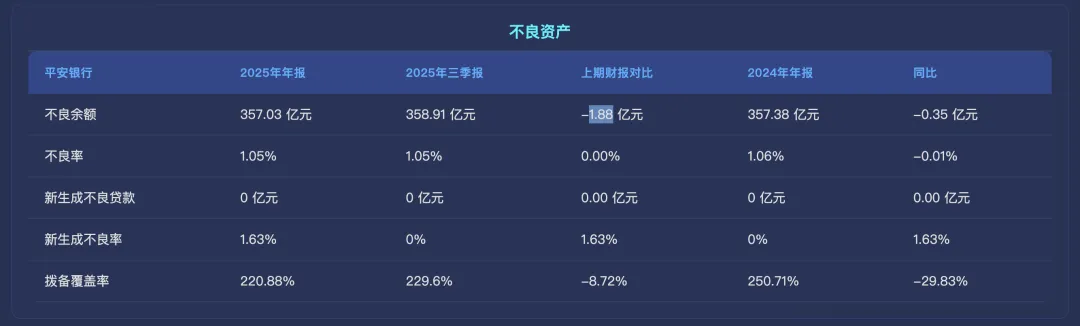

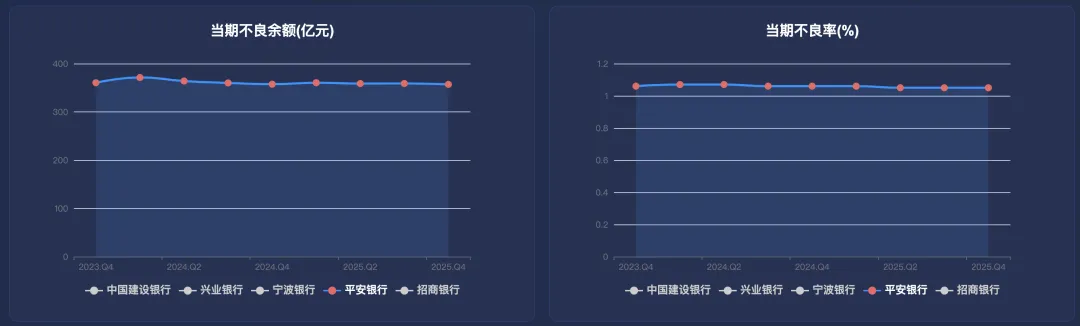

根据财报,不良余额 357.03 亿元环比 358.91 亿元减少了 1.88 亿元,不良率 1.05%维持不变。

当期的不良生成率为1.63%, 2024年度不良生成率为1.80%, 说明平安银行的资产质量已经有了明显的好转

, 前面提到的降低了信用减值损失的金额, 也就证实是可行的, 并没有出现数据的异常.

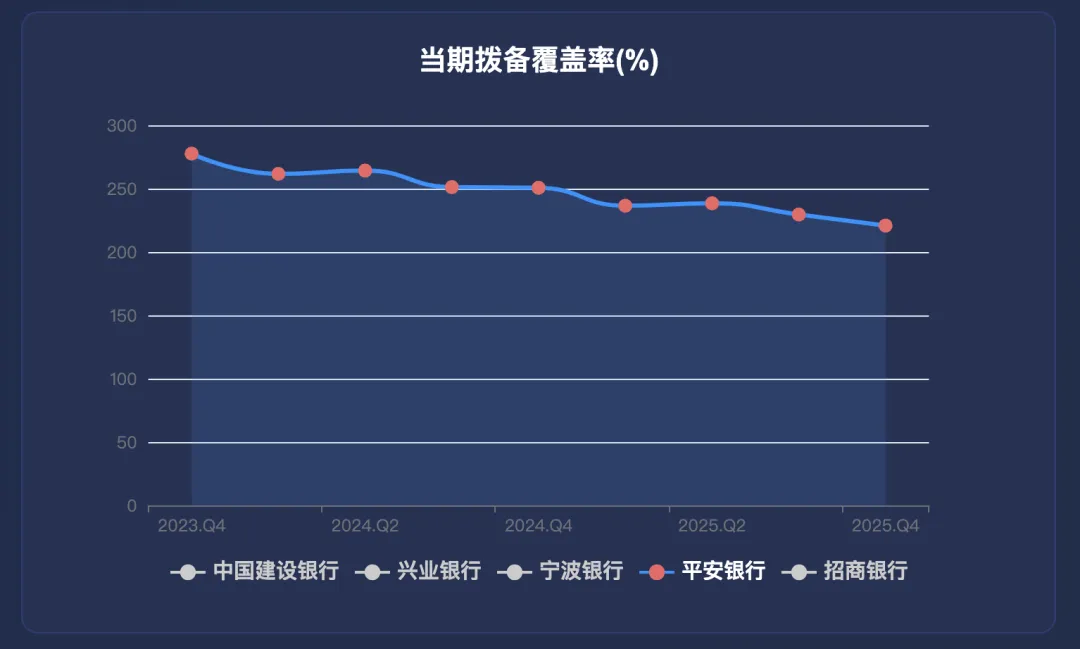

根据财报,拨备覆盖率 220.88% 环比 229.6% 减少了 8.72 个百分点, 同比降低了29.83个百分点, 不得不说, 现在还是在消耗存粮来保住利润啊, 银行调节利润的方式可见一斑, 招商银行银行也是一样.

再来看看拨备覆盖率的趋势图, 可以知道银行确实在是降息周期里面降低拨备覆盖率来保住当期的利润, 在加息周期里面会提高拨备覆盖率来减少利润, 以此做到利润的平滑, 大家也不要对此有过度的解读了.

不良余额里面的关注贷款余额 593.28 亿元环比 593.3 亿元减少了 0.02 亿元,

关注率 1.75% 环比 1.74% 增加了 0.01 个百分点, 同比1.93%降低了18bps, 正常贷款的迁徙率 2.62% 同比 2.89% 减少 0.27 个百分点再次说明了资产质量好转

.

看一下不良余额和不良率的趋势图, 明显可以看出来平安银行的不良余额在今年一直没有保持增长的趋势, 并且不良率一直很稳定甚至保持下降的趋势, 也侧面验证了资产质量的好转.

6. 总结

平安银行的财报整体上而言, 贷款的收益率还是持续下降, 说明在整个降息周期里面压力还是很大, 但是好消息是净的降幅已经收窄了, 今年因为战争出现了石油化工品的涨价, 就看这个能不能延缓降息的节奏, 这对于银行稳住净息差非常重要.

另外, 平安银行的不良生成率持续降低, 关注类贷款的占比也在降低, 说明资产的质量在好转, 不良的问题已经过去, 说实话这对于投资银行是一件好事情.因为不良太高需要多做信用减值损失, 会导致利润很难坐上来, 而资产质量的改善是有利于提高利润的.

打赏

更多

>

同类资讯

• 迈普医学公司首次覆盖报告:新产�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

东方雨虹——2026企业能力分析研究报告

0

2

科大讯飞——2026企业能力分析研究报告

0

3

古井贡酒2025年财报浅析

0

4

三峡能源——2026企业能力分析研究报告

0

5

2026年具身智能与人形机器人产业研究报告(免费下载)

0

6

江海股份(002484)投资分析报告

0

7

美罗国际第十八届感恩节发布企业社会责任报告、启动AI项目

0

8

范式发布2026年Q1财报

0

9

胜宏科技——站在行业的趋势上,才能看得更远.

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved