中国移动2025年财报:万亿营收下的"稳健、进取与隐忧.

2026年3月26日,电信行业龙头中国移动发布了2025年年报。营业收入:1.05万亿元,同比增0.9%;净利润:1,371亿元,同比降1%;剔除税率上升影响同比增2%;净利率:13.1%;经营利润率(剔除金融收益)15%。员工总数:约46.1万人,其中83%为本科及以上学历;市场类人员:19.8万(占比43%);技术类人员:18.5万(占比40%)。整体人力结构高度专业化、高学历化。2025年市场类人员增速高于技术类人员,这或许意味着公司在数字化转型上,已从技术投入期进入商业化落地阶段?一、净资产收益率ROE:主业依然能打

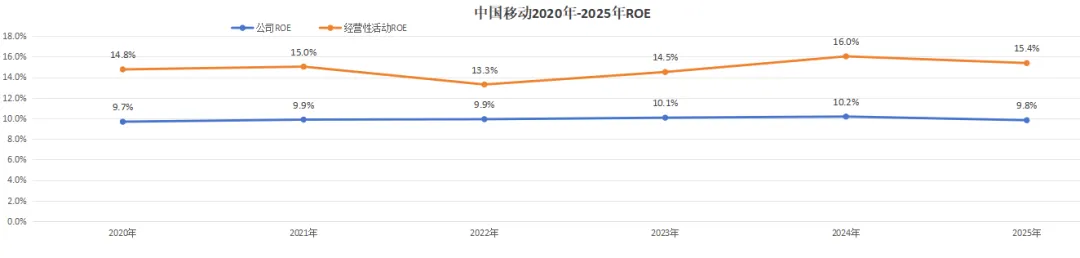

2025年,中国移动的净资产收益率(ROE)为9.8%,相比2024年的10.2%略有下滑,徘徊在10%的关口。乍一看,ROE在下降。但细拆结构后发现,这并非主业出了问题。

公司账上躺着6,777亿的金融类资产(理财、投资等),贡献了110亿的收益。如果剔除这部分金融资产及其收益,只看经营类活动,其ROE实际稳定在15%左右。

影响今年ROE下降的另一个“意外”是税。2026年1月落地的增值税税率调增(2025年的跨期合同,需要按新税率计提未来缴纳的税),导致净利润。若剔除套餐收入分拆纳税的影响,公司的ROE实际上与2024年持平。

结论:移动的主业依然扎实,ROE的波动更多是税收和金融资产收益波动所致,核心业务盈利能力并没有变差。

二、资产负债情况:钱多,”赊账“也在增加

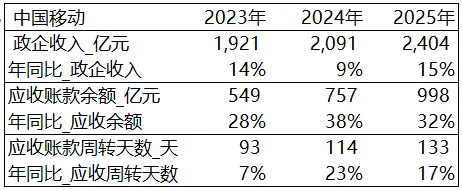

截至2025年末,移动总资产2.09万亿,年同比增1%,2020年~2025年复合增速4%。这万亿资产的构成,呈现“三分天下”的格局:1、金融类资产(32%):6,777亿,年同比降3%(24年7,000亿),虽然占比降2pp,但手握巨量现金,防御力极强。3、生产类的资产(43%):9,100亿,年同比降低1.3%。主要是在建工程减少。,分对应着公司资本开支的收缩(25年资本开支1,509亿,年同比减149亿,降8%,也带动折旧与摊销成本同比下降0.8%)。5G大规模减少高峰期已过,未来折旧压力继续减轻。 2、运营类的资产(24%):5,052亿,年同比增12%,其中增长较快的是应收账款和长期股权投资。2025年,移动的应收账款增长至998亿,同比增32%。而这背后是政企收入的高速增长(2,404亿,同比增15%)。从2020年到2025年,政企收入的复合增速为16%,但应收账款的复合增速却达到了20%。这意味着为了抢占政企市场份额,移动很可能一定程度上放宽了信用政策,用“赊账”换来了营收的增长。 政企客户回款周期长,虽然贡献了收入,但也占用了大量资金,后续可以持续关注。截至2025年末,公司长期股权投资余额2,143亿,年同比增长8%;占资产总额的10%,25年贡献投资收益124亿,年同比增12.2%,投资回报率5.8%。浦发银行:持股18%,账面价值140亿,年同比增10%,主要是2025年追加投资99亿,以及权益法下确认损益导致。2025年贡献投资收益83亿,回报率5.9%。中国铁塔:持股28%,账面价值569亿。2025年贡献投资收益34.9亿,回报率6%。三、盈利能力小幅提升:结构优化,算力成为新引擎

1、利润结构优化:核心业务的盈利能力增强

2025年移动实现净利润1,372亿元,年同比减12.6亿(降1%),净利率13.1%(2024年为13.3%);若剔除套餐收入分拆纳税影响,净利润同口径年同比增长 2.0%,净利润率13.5%。更重要的是利润结构:经营类活动贡献1,262亿(占比92%),年同比增62亿(+5%)。金融类的资产理财、政府补助等贡献110亿,年同比减少75亿,除了套餐收入分拆纳税的影响外,25年金融活动类的收益下降约30亿。2、收入基本盘稳固,结构优化

2025年公司明确了”通信服务、算力服务、智能服务“三大业务的战略框架,新旧口径的业务收入均在年报中做了披露。

2025年移动实现营业收入1.05万亿,年同比增94亿(+0.9%)。其中:

主营业务收入8,955亿,年同比增61亿(+0.7%),收入占比83%,毛利率33.7%(与24年持平);

其他业务收入(手机等终端销售)约占15%,毛利率仅1.1%,基本不贡献利润。

主营业务收入具体分业务来看:

(1)通信服务包括移动通信、宽带网络、蜂窝互联和卫星互联。2025年收入7,149亿(占营业收入的68%),年同比降1%。新口径下的通信服务,更多对应原来的“移动业务”和“有线宽带业务”:(a)移动业务(占营业收入的44.3%):收入4,653亿,既是“现金牛”又是当期的“心头病”,收入自2023年开始下滑,2025年年同比下降幅度扩大到负4.4%,用户ARPU值从48.5元降至46.8元。用户量已突破10亿,天花板明显,量稳价跌的趋势短期内难以逆转。合同负债的进一步下降(2025年余额年同比降9%)也预示着2026年这块业务依然承压。(b)有线宽带业务(占营业收入的13.5%),2025年达到1,416亿,年同比增8.7%,目前处于量价齐升的舒适区,宽带用户创新高,达到3.29亿户;家庭客户综合ARPU值44.5元,同比增1.6%。同时,2025年公司获颁卫星移动通信业务经营许可,卫星通信迈入商业化运营阶段。(2)算力服务(占营业收入的8.6%),包括数据中心、云算服务和云算营业。2025年收入898亿元,同比增11%。数据中心收入同比增8.7%,其中AIDC收入同比增35.4%。得益于智算需求的迅猛增长,智算服务成为第一引擎,增速279%,拉动云算服务收入同比增13.9%。 (3)智能服务(占营业收入的8.5%),包括数据算法、具身智能、数智文化、数智电商和行业数智服务。2025年收入908亿元,同比增5.3%。其中数据算法收入同比增12.6%,数智文化收入同比增13.3%从区域看,国内市场为主,2025年国际市场收入快速增长,收入293 亿元,年同比增28.5%。总结下来,新兴的算力服务和智算服务的增长,弥补了传统业务下滑的缺口,虽然收入增速0.9%不算高,但结构确实在优化。3、成本及费用情况

2025年的成本及费用管理上,一方面资本开支1,509亿,年同比减少149亿,降8%,也带动折旧与摊销成本同比下降0.8%,另外一方面业务转型期,继续在研发类人员/市场类人员上投入,人员成本年同比增1.4%。用于广告宣传及其他的费用略有下降。

这些变化最终反映到毛利率和净利率上,使得扣除税率上升影响后的净利率(13.5%)略微高于2024年(13.3%)。2026年公司预计资本开支合计约为1,366 亿,年同比再降10%,折旧还有进一步下降的趋势。

四、现金流情况

作为“现金奶牛”,移动的现金流一直很稳。2025年收现比1.03,净现比1.7,依然优秀。但2025年的自由现金流仅为820亿,同比骤降46%,与净利润的比值跌至0.6。财报显示,主要原因是“购买商品、接受劳务支付的现金”在2025年大幅增加。结合应收账款的大幅增长,可以推测出:一方面是支付了供应商款项,另一方面是政企业务占用资金,导致虽然赚了账面利润,但真正落袋为安的自由现金流大幅缩水。五、股东回报

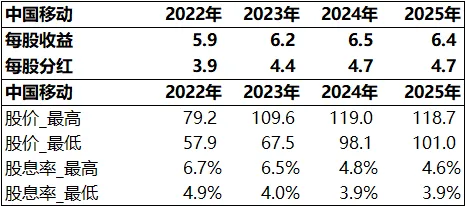

尽管EPS(每股收益)出现下滑(-1.6%),董事会建议每股分红5.27港元,年同比增3.5%,2025年分红率75%。按A股截至3月27日收盘价93.42元及汇率计算,股息率约5%。

对比22年以来的股息率区间,从2022年的4.9%—6.7%降至2025年的3.9%—4.6%,5%的股息率在当前环境下是一个比较舒适的位置了。

六、小结:稳,进,忧,三位一体

2025年财报下的中国移动,呈现出“稳、进、忧”三重特征:

稳健:传统业务虽有下滑,但基本盘稳固;高现金、低负债,分红回报意愿强。

进取:算力服务(尤其智算)和智能服务高速增长,收入结构持续优化;资本开支进入下行通道,折旧压力减轻,核心业务盈利能力略微增强。

隐忧:应收账款增长,政企业务“赊账”换增长;自由现金流大幅下降。

个人认为,移动依然是那个“下有保底”的优质标的。当前阶段的关注点应从单纯的利润增长,转向应收账款周转率及后续的现金流质量。而转型的最终成效,还需看算力与智能服务何时能真正成长为足以替代传统业务下滑的“第二曲线”。

税率的最终影响,依然需要等2026年的1季度报出来。

今天分析到这里了~