手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

恒瑞医药2025年财报纵横分析-20260327

日期:2026-03-27 19:38:02 来源:网络整理 作者:本站编辑

评论:0

恒瑞医药2025年财报纵横分析-20260327

恒瑞医药2025年财报纵横分析

第1章概述

摘要:2025年,恒瑞医药实现营业收入316.29亿元,同比增长13.02%。增速较上年有所回落,主要受两方面因素影响:一是仿制药集采持续压价,国内存量集采产品收入下滑;二是2024年因确认Merck Healthcare等多笔对外许可大额首付款形成高基数,2025年许可收入增速趋于常态。长远来看,公司十年复合增速约13%,超出制药行业均值5.43个百分点,核心支撑在于"科技创新"与"国际化"双轮驱动战略,以及超行业水平的持续高研发投入。盈利质量方面,2025年净利润达77.17亿元,同比增长21.78%,显著高于营收增速,净利率提升至24.40%。盈利改善的关键在于:销售费用率下降至28.79%,研发费用增速(5.75%)大幅低于营收增速,创新药收入占比已升至58.34%,且当期确认了来自MSD、GSK、IDEAYA等多家全球药企的对外许可首付款收入。公司毛利率保持在86%以上,十年平均营业成本率仅13.88%,远低于行业均值约34个百分点,显示出极高的高毛利创新药占比。研发投入方面,2025年研发费用69.61亿元,研发费用率22.01%,十年平均研发费用率17.78%,较行业均值高出逾12个百分点,已累计获批上市24款1类创新药。资产负债方面,2025年末总资产698.67亿元,较年初增长39.36%,增速骤升主要源于2025年5月香港联交所H股上市带来的102.85亿元募集净额,以及多笔海外许可首付款推高货币资金储备至409.55亿元(占总资产58.62%)。公司负债率仅11.55%,较行业均值低逾26个百分点,几乎无有息债务;负债增加的原因主要是GSK 5亿美元首付款中部分履约义务未完成,对应合同负债逾30亿元计入负债端,属于经营性负债而非财务杠杆。受资产快速扩张影响,总资产周转率短期降至0.5次,但长期仍优于行业均值。净资产收益率(TTM)为12.49%,因股东权益大幅扩张而有所摊薄,但十年均值15.50%仍高于行业7个百分点以上。现金流方面,2025年经营活动现金净流量达112.35亿元,同比增长51.36%,经营现金流占营收比例跃升至35.52%,主要得益于海外授权收入的大量现金兑现。投资活动净流出27.41亿元,资本支出和对外股权投资有所加大。筹资活动净流入77.82亿元,扭转了历年净流出格局,核心驱动即H股上市融资。市值与估值方面,2025年末总市值约3954亿元,较年初增长35%,当前TTM市盈率约46.88倍,低于历史十年均值64倍和行业均值约53倍,反映出市场在充分认可其创新药龙头地位的同时,估值已较高峰期有所理性回归。公司过去十年累计分红83.68亿元,分红率约20%,股息率偏低但呈上升趋势。在风险层面,报告指出未来主要挑战包括:研发失败的高度不确定性、带量采购与医保谈判对产品价格的持续压制、创新靶点同质化竞争加剧、国际化进程中的地缘政治与监管风险、合规与质量管控压力,以及原材料价格上涨和汇率波动等宏观因素。综合而言,恒瑞医药已基本完成由"仿制药驱动"向"创新药驱动"的战略转型,国际化授权成为常态化的业绩增长引擎,资产负债表极为稳健,现金储备充裕,具备较强的抗风险能力。当前估值相对历史中枢已有一定折让,如能持续推动创新管线兑现和海外授权落地,长期成长逻辑依然清晰。

优劣:恒瑞医药十大优势:第一,创新药转型成效显著。公司已累计获批上市24款1类创新药,2025年创新药收入占比达58.34%,创新药销售额同比增长26.09%,成功实现由仿制药驱动向创新驱动的战略格局转变,奠定了长期可持续增长的核心基础。第二,研发投入强度行业领先。2025年研发费用69.61亿元,研发费用率22.01%,十年平均研发费用率17.78%,较制药行业均值高出逾12个百分点,持续的高强度研发构筑了深厚的技术壁垒和丰富的在研管线,为未来业绩增长储备了充足动能。第三,国际化战略成果丰硕。公司与MSD、GSK、Merck KGaA、IDEAYA等全球顶级药企达成多笔高价值对外许可交易,国际化授权已成为常态化业务和新的业绩增长引擎,不仅贡献了可观的首付款与里程碑收入,也极大提升了公司在全球制药市场的品牌影响力与竞争地位。第四,盈利能力远超行业均值。十年平均净利率21.31%,较制药行业均值高约11个百分点;营业成本率仅13.88%,较行业均值低约34个百分点,反映出公司在抗肿瘤、手术麻醉、造影剂等核心治疗领域的较大占有比例与卓越的成本管控能力。第五,财务结构极为稳健。公司几乎无有息负债,2025年末负债率仅11.55%,远低于行业均值逾26个百分点;货币资金储备高达409.55亿元,占总资产58.62%,这种"轻杠杆、高现金"的资本结构赋予了公司强大的抗风险能力和战略灵活性。第六,经营现金流大幅改善。2025年经营活动现金净流量达112.35亿元,同比增长51.36%,经营现金流占营收比例达35.52%,充裕的内生现金造血能力可完全覆盖研发投入与产能扩张需求,无需依赖外部融资支撑日常经营。第七,H股上市拓宽融资渠道。2025年5月成功在香港联交所挂牌,募集净额102.85亿元,进一步夯实资本实力,提升国际资本市场的可见度,为公司推进全球化战略提供了更坚实的资金保障和更广阔的融资平台。第八,产品布局完善,市场地位稳固。公司长期深耕抗肿瘤、手术麻醉和造影剂等高壁垒、高价值治疗领域,产品线覆盖全面,多款核心产品市场份额名列前茅,形成了强大的临床黏性和渠道优势,构筑起竞争对手难以在短期内逾越的市场壁垒。第九,长期增速持续跑赢行业。过去九年营收复合增长约13%,较制药行业复合增速高5.43个百分点;净利润九年复合增长约12.34%,较行业高约9个百分点;总资产九年复合增速17.78%,较行业高8个百分点,综合成长质量在A股制药行业中长期保持领先。第十,估值已回归相对合理区间。当前TTM市盈率约46.88倍,不仅显著低于历史十年均值64倍,也低于2025年末行业均值约53倍,在公司创新驱动增长逻辑日益清晰、盈利质量持续提升的背景下,当前估值为具备长期配置价值提供了一定的安全边际。十大劣势:第一,营收增速短期明显放缓。2025年营收增速降至13.02%,同比下降9.61个百分点,仿制药集采压力持续,存量集采产品收入仍在下滑,转型阵痛尚未完全出清,而新产品的补位效应尚不足以完全对冲仿制药业务的萎缩,短期营收增速面临结构性压力。第二,仿制药业务持续承压。国家和地方带量采购常态化制度化推进,中选品种价格平均降幅超过70%,公司仿制药整体收入2025年仍出现小幅下滑,随着集采范围不断扩大,这一业务板块的萎缩趋势预计仍将延续,对整体营收构成持续拖累。第三,净利润增速大幅回落。尽管2025年净利润增速21.78%绝对值尚可,但较2024年的48.14%骤降了26个百分点,增速的大幅波动部分源于对外许可首付款确认的时间性差异,可持续性存在一定不确定性,市场对未来利润增速的稳定性预期难以有效锚定。第四,总资产周转率持续走低。2025年总资产周转率降至0.5次,资产规模(十年复合增速17.78%)长期快于营收规模(十年复合增速13%)的扩张,单位资产创收效率趋势性下滑,反映出公司在管理庞大且快速膨胀的资产规模方面面临效率挑战,资本回报的提升空间受到一定约束。第五,净资产收益率呈下降趋势。2025年TTM净资产收益率为12.49%,同比下降1.26个百分点,十年长期呈下行态势;随着H股上市带来大量新增股东权益,ROE将面临进一步摊薄压力,如何通过提升盈利能力或优化资本效率来维持合理的ROE水平,是公司面临的重要课题。第六,销售费用率绝对水平仍高。尽管销售费用率已从历史高峰逐步下降至28.79%,但十年平均高达35.13%,较行业均值仍高约10个百分点,意味着公司在商业推广上仍需投入大量资源,随着行业合规监管趋严,销售模式转型的成本与挑战不容忽视。第七,对外许可收入波动性大。当期业绩受对外许可首付款确认节奏影响显著,2024年因多笔大额首付款形成高基数,导致2025年整体增速出现结构性回落;这种收入的高度非线性特征使得业绩预测难度加大,也给资本市场的估值定价带来较大不确定性。第八,国际化进程面临多重外部风险。全球地缘政治紧张局势和各国审评审批政策存在较大不确定性,对外许可业务高度依赖合作伙伴的临床推进进度与商业化能力,一旦合作项目未达预期或合作方战略调整,将直接影响里程碑收入的兑现,公司对海外市场的掌控能力相对有限。第九,研发高投入存在内在失败风险。医药研发具有高投入(2025年研发费用已达69.61亿元)、长周期与高失败率的本质属性,随着创新靶点的同质化竞争愈发激烈,部分热门靶点赛道已十分拥挤,新药审评标准也在持续提高,后续在研管线能否如期兑现仍存在相当大的不确定性,研发投入的回报存在内在风险。第十,股东回报水平相对偏低。2024年分红率仅20.13%,同比大幅下降9.52个百分点,股息率约0.44%,均明显低于制药行业均值,在公司账上拥有逾400亿元现金储备的背景下,相对有限的股东回报力度可能在一定程度上制约长期价值投资者的持仓意愿,与公司雄厚的盈利及现金实力存在明显落差。

第2章利润表

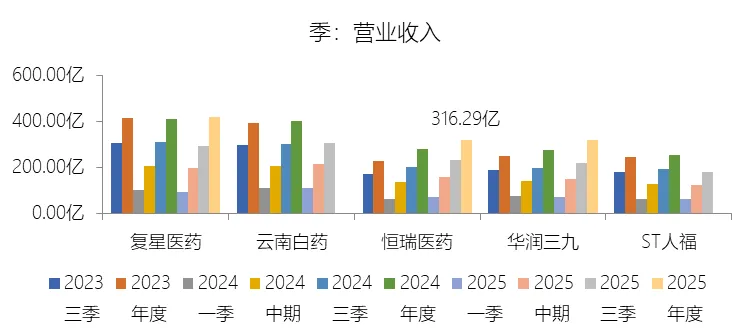

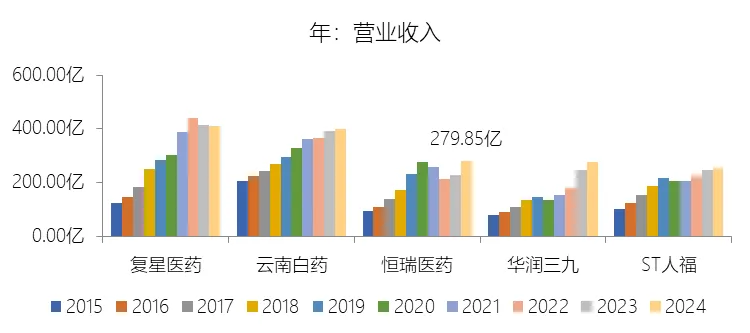

营业收入增长率:2025年,恒瑞医药的营业收入为316.29亿元,同比增长13.02%,增速同比下降9.61个百分点;2015-2024年(九年)增长200.39%,年复合增长13%,比制药行业的复合增速高5.43个百分点,长期呈下降趋势。增速短期下降主要由于公司仿制药业务受国家和地方集采的持续影响,导致国内存量集采产品收入下滑,虽然布比卡因脂质体等新产品有所补位,但2025年仿制药整体收入仍出现小幅下滑;此外,2024年因确认了多笔重大对外许可首付款(如Merck Healthcare和Kailera)导致营业收入基数较高,在2025年许可收入增速回归常态后,整体营收增速同比有所回落。增速长期下降主要由于医药行业整体进入了深刻的变革与转型期,在医保控费、招标降价、带量采购常态化制度化以及药品审评审批制度改革等一系列政策合力下,行业增速普遍放缓;对于恒瑞而言,2021至2022年是转型的阵痛期,期间多款核心创新药如卡瑞利珠单抗等因进入医保目录导致价格大幅下降(部分降幅达85%),且由于仿制药集采进入深水区,中选品种价格平均降幅超过70%,导致公司营收在此期间出现负增长,从而拉低了长期的复合增长水平。增速高于制药行业的复合增速主要由于公司多年来始终坚持“科技创新”与“国际化”双轮驱动战略,其研发投入强度持续处于行业领先地位(2015-2024年平均研发费用率达17.78%,比行业均值高12.44个百分点),为业绩增长提供了核心动力;目前公司创新药已进入密集收获期,截至2025年已累计获批上市24款1类创新药,2025年创新药收入占比已达58.34%,实现了由创新驱动增长的格局转型;同时,公司积极推进创新药出海,通过与MSD、GSK、Merck KGaA等全球领先药企达成多笔高价值的对外许可交易,不仅获得了显著的首付款收入,也极大地提升了在全球制药市场的竞争优势与品牌影响力。

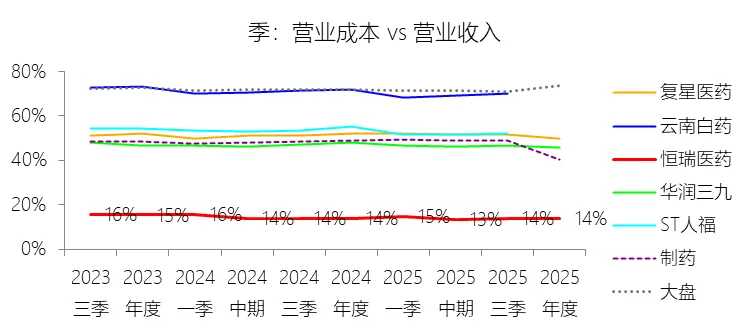

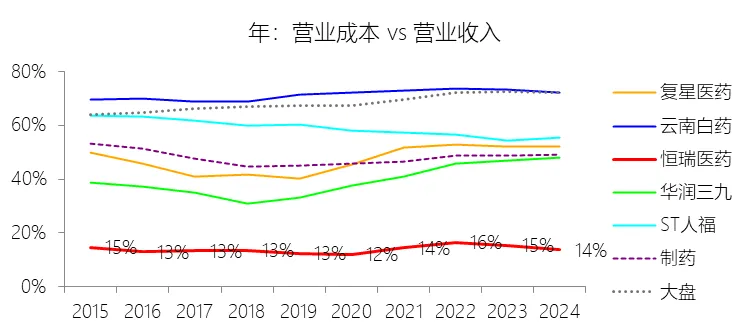

营业成本:2025年,恒瑞医药的营业成本为43.63亿元,同比增长13.37%,与营业收入的比例为13.79%(营业成本率,即1-毛利率),同比上升0.04个百分点;2015-2024年(十年),此项合计为278.54亿元,平均比例为13.88%,比制药行业的均值低33.98个百分点,长期呈上升趋势。

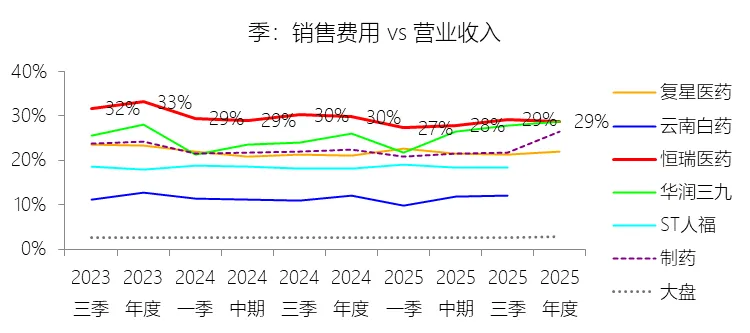

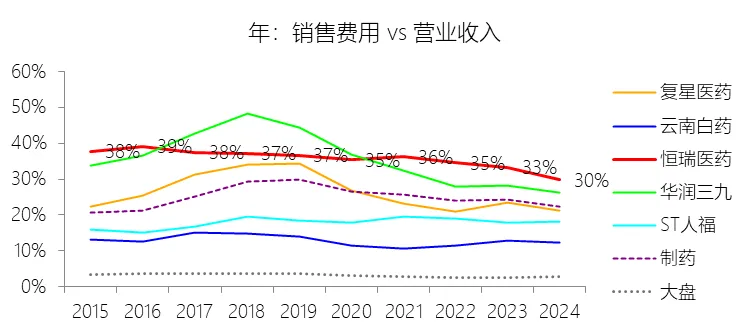

销售费用:2025年,恒瑞医药的销售费用为91.06亿元,同比增长9.24%,与营业收入的比例为28.79%(销售费用率),同比下降1个百分点;2015-2024年(十年),此项合计为705.02亿元,平均比例为35.13%,比制药行业的均值高10.02个百分点,长期呈下降趋势。

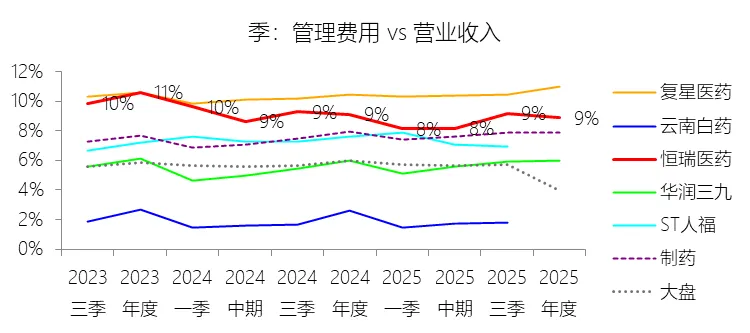

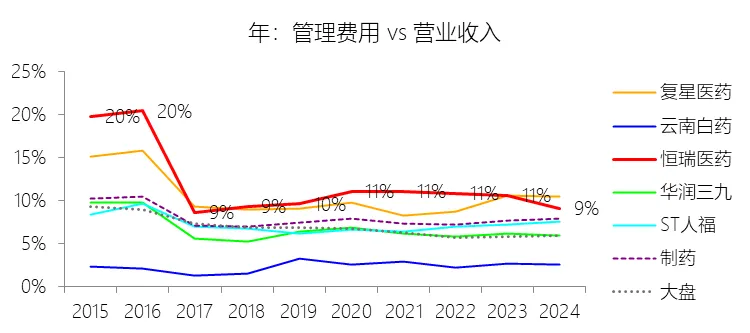

管理费用:2025年,恒瑞医药的管理费用为28.06亿元,同比增长9.8%,与营业收入的比例为8.87%(管理费用率),同比下降0.26个百分点;2015-2024年(十年),此项合计为223.77亿元,平均比例为11.15%,比制药行业的均值高3.29个百分点,长期呈下降趋势。

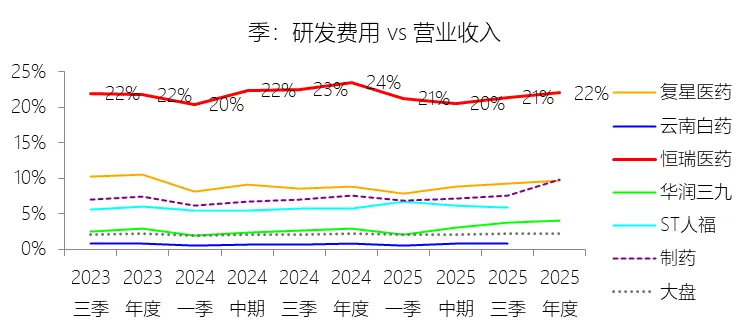

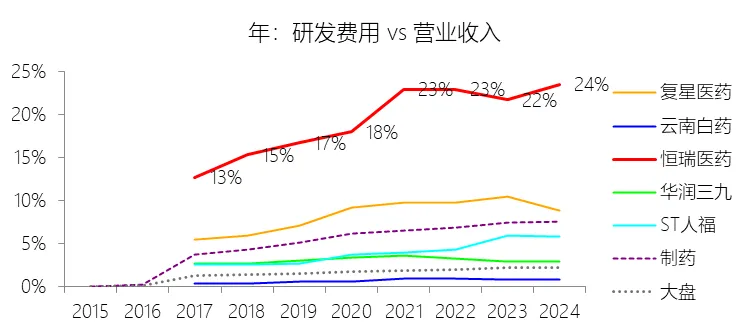

研发费用:2025年,恒瑞医药的研发费用为69.61亿元,同比增长5.75%,与营业收入的比例为22.01%(研发费用率),同比下降1.51个百分点;2015-2024年(十年),此项合计为356.82亿元,平均比例为17.78%,比制药行业的均值高12.44个百分点,长期呈上升趋势。

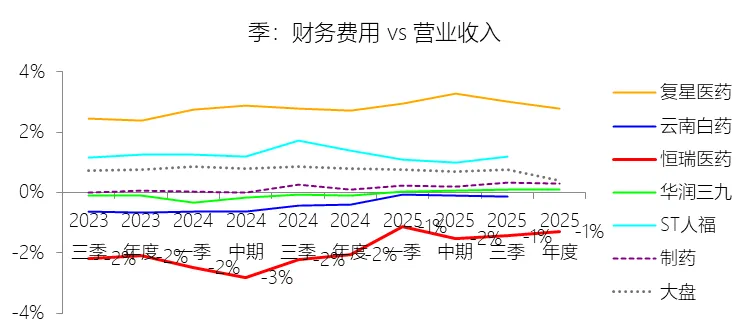

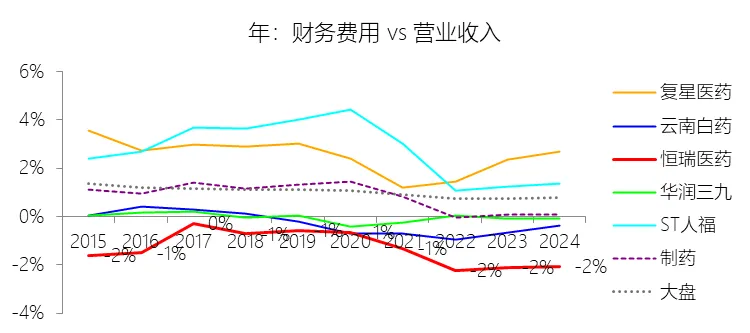

财务费用:2025年,恒瑞医药的财务费用为-4.07亿元,绝对值同比减少28.95%,与营业收入的比例为-1.29%,同比上升0.76个百分点;2015-2024年(十年),此项合计为-26.50亿元,平均比例为-1.32%,比制药行业的均值低2.09个百分点,长期呈下降趋势。

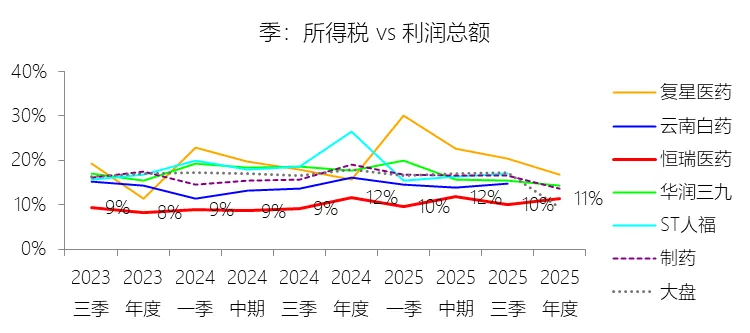

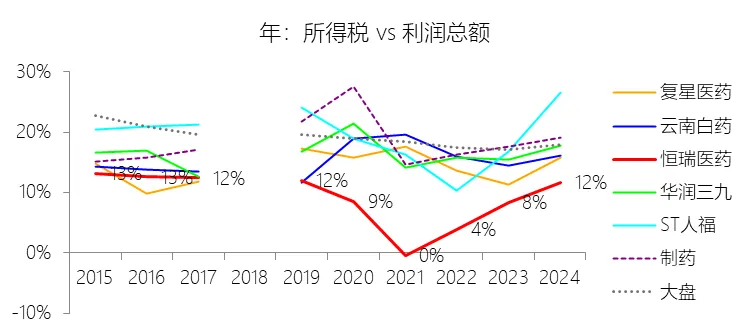

所得税率:2025年,恒瑞医药的所得税为9.91亿元,同比增长18.97%,与利润总额的比例为11.38%(所得税率),同比下降0.24个百分点;2015-2024年(十年),此项合计为42.95亿元,平均比例为10.09%,比制药行业的均值低9.57个百分点,长期呈下降趋势。

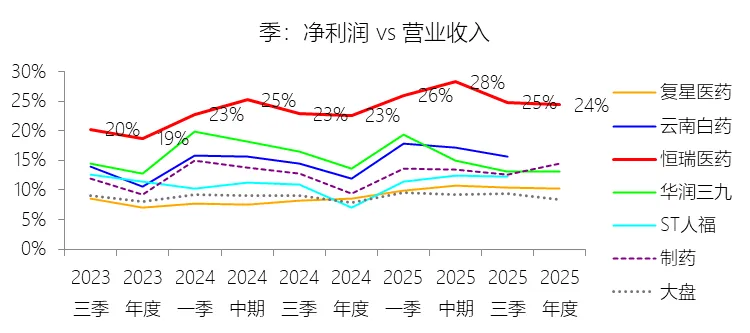

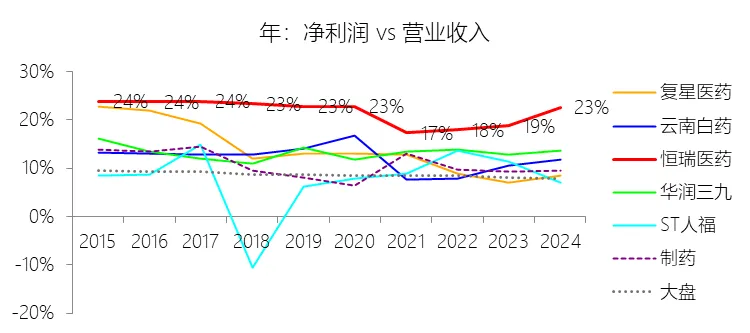

净利率:2025年,恒瑞医药的净利润为77.17亿元,同比增长21.78%,与营业收入的比例为24.40%(净利率),同比上升1.75个百分点;2015-2024年(十年),此项合计为427.62亿元,平均比例为21.31%,比制药行业的均值高10.91个百分点,长期呈下降趋势。比例短期上升主要由于2025年公司净利润增速(21.78%)显著高于营业收入增速(13.02%),盈利能力改善明显;核心原因在于费控效能持续提升,销售费用率同比下降1个百分点至28.79%,研发费用增速(5.75%)远低于营收增速,导致研发费用率同比下降1.51个百分点;同时,公司产品结构转型初见成效,高毛利的创新药收入占比已达58.34%,且报告期内确认了包括MSD、GSK、IDEAYA等多笔高价值的对外许可首付款收入,极大提升了当期利润率水平。比例长期下降主要由于医药行业进入深刻变革期,受带量采购常态化和医保谈判影响,公司存量仿制药及部分核心创新药如卡瑞利珠单抗等价格大幅下降(部分降幅达85%),导致利润空间被严重压缩;此外,公司为加速创新转型,研发投入强度持续维持在行业高位(十年平均研发费用率17.78%),在很大程度上抵减了短期利润表现;加之原辅材料及能源价格上涨等外部因素也推高了整体生产经营成本。比例高于制药行业的均值主要由于公司在抗肿瘤、手术麻醉及造影剂等核心治疗领域具有极强的市场竞争力,产品布局完善且份额名列前茅;公司拥有卓越的成本控制能力,十年平均营业成本率仅为13.88%,比行业均值低33.98个百分点,且资产运营效率(如总资产周转率)长期优于行业平均水平;更重要的是,公司始终坚持“科技创新”战略,通过持续的高研发投入实现了由创新驱动增长的格局,多款1类创新药的获批上市及成功的国际化授权(Out-licensing)为公司贡献了远超传统仿制药企业的超额收益。

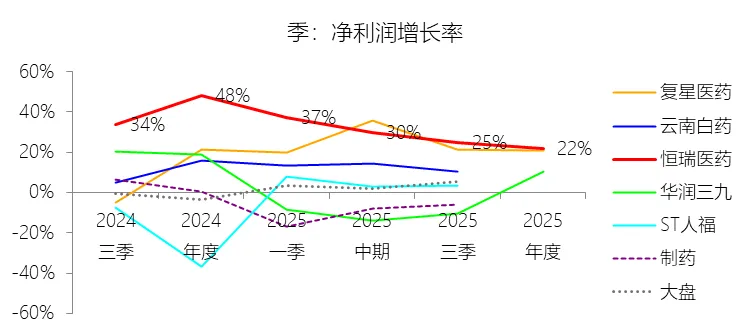

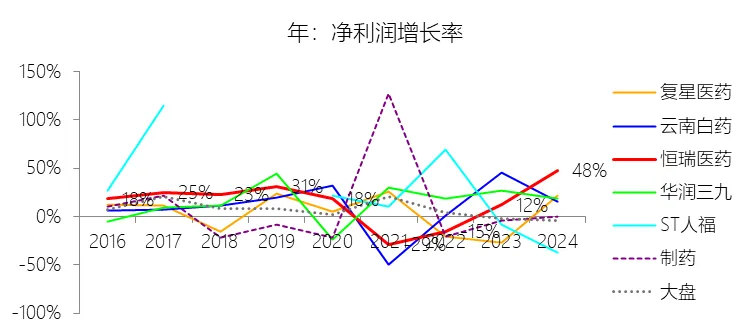

净利润增长率:2025年,恒瑞医药的净利润为77.17亿元,同比增长21.78%,增速同比下降26.36个百分点;2015-2024年(九年)增长184.94%,年复合增长12.34%,比制药行业的复合增速高9.25个百分点,长期呈下降趋势。

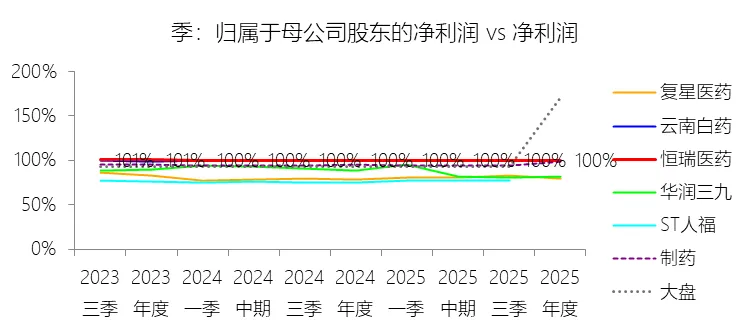

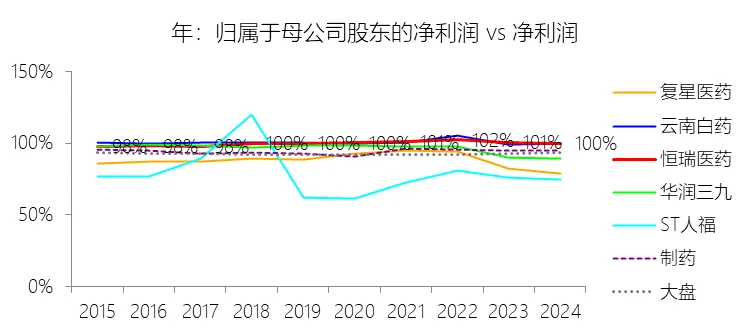

归属于母公司股东的净利润:2025年,恒瑞医药的归属于母公司股东的净利润为77.11亿元,同比增长21.69%,与净利润的比例为99.92%,同比下降0.07个百分点;2015-2024年(十年),此项合计为427.75亿元,平均比例为100.03%,比制药行业的均值高5.48个百分点,长期呈上升趋势。

第3章资产负债表

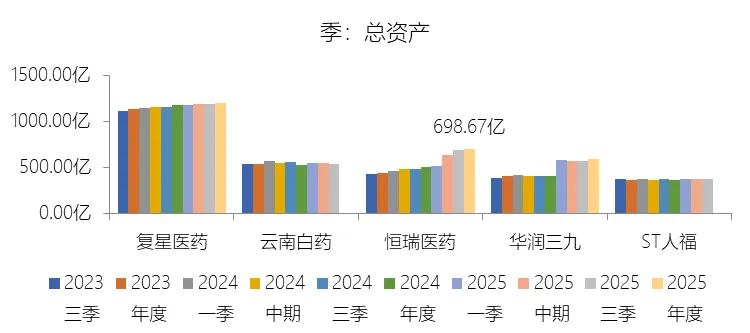

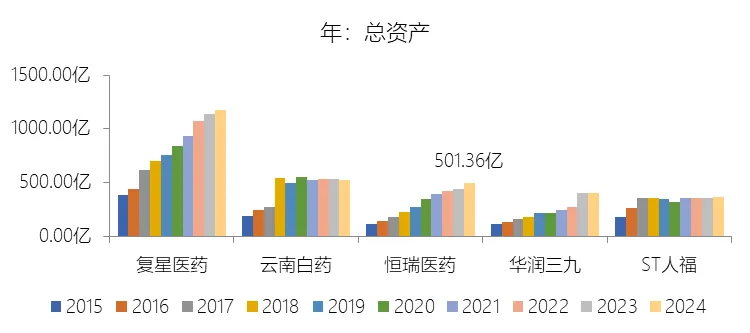

总资产增长率:2025年末,恒瑞医药的总资产为698.67亿元,对比年初增长39.36%,增速同比(去年同期)上升24.85个百分点;2015-2024年(九年)增长336.09%,年复合增长17.78%,比制药行业的复合增速高8.14个百分点,长期呈下降趋势。增速短期上升主要由于公司于2025年5月成功在香港联交所挂牌上市并发行H股股份,由此带来的募集资金净额102.85亿元直接推高了期末货币资金和资产总额。同时,2025年公司经营活动表现稳健,特别是收到的MSD、GSK等多笔高价值对外许可首付款,使得经营活动现金流入显著增加,进一步增厚了资产储备。增速长期下降主要由于随着公司总资产规模由2015年的114.97亿元持续扩张至2024年的501.36亿元,高基数效应使得维持早期的超高增速变得更具挑战。此外,医药行业整体进入深刻变革期,受带量采购常态化和医保谈判降价影响,公司存量业务利润空间被压缩,内部积累速度随行业增长红利的减弱而有所放缓。增速高于制药行业的复合增速主要由于公司始终坚持“科技创新”战略,凭借极强的盈利能力(十年平均净利率21.31%)和卓越的成本控制,实现了远超行业均值的利润积累与资本增值。公司持续将大量资金投入到前沿研发和生产基地建设中,带动开发支出、无形资产及固定资产规模快速扩张,加之强大的内生积累和2025年H股上市等资本运作,共同推动了资产规模的稳步增长并长期处于行业领先地位。

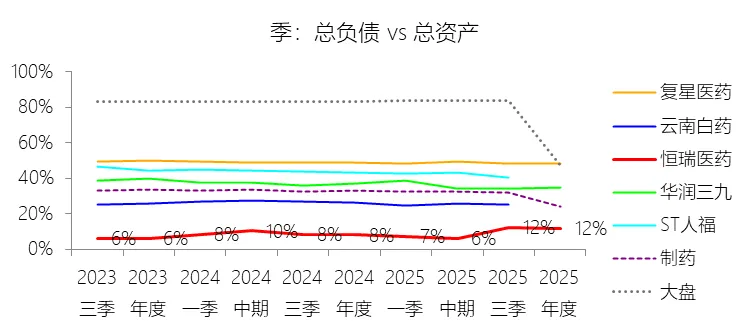

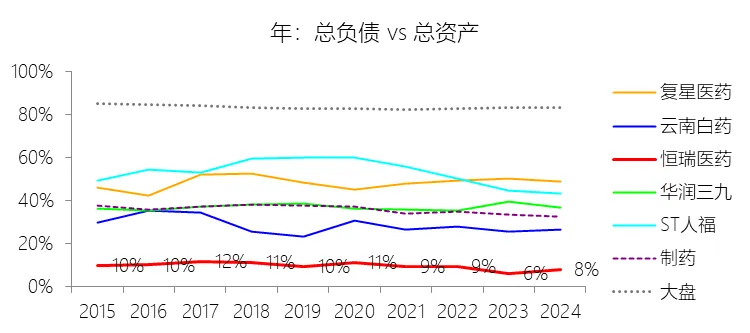

负债率:2025年末,恒瑞医药的总负债为80.70亿元,对比年初增长99.5%,与总资产的比例为11.55%(负债率),同比上升3.48个百分点;2015-2024年(十年),此项与总资产的平均比例为9.30%,比制药行业的均值低26.25个百分点,长期呈下降趋势。比例短期上升主要由于2025年公司负债总额出现了99.5%的显著增长,其核心原因在于合同负债的激增:报告期内公司收到了GSK高达5亿美元的对外许可首付款,由于其中部分履约义务尚未完成,未确认收入的对价被计入合同负债(包括重分类至其他非流动负债的11.65亿元,合计规模逾30亿元),直接推高了负债总额;此外,随着经营规模扩大,材料及服务采购相关的应付账款增加,以及收到的员工持股计划交款也贡献了部分负债增量。比例长期下降主要由于过去十年间,公司总资产的扩张速度远快于负债的增长,资产端凭借强大的内生盈利能力实现了巨额的利润留存(未分配利润从2015年的66.55亿元增长至2024年的338.66亿元),加上多次资本公积转增和股权融资,导致资产基数迅速扩大,从而对负债率产生了长期的稀释效应。比例低于制药行业的均值主要由于公司始终坚持极其稳健的财务战略,其研发和扩张资金长期依赖于充沛的经营活动现金流,资产负债表中几乎没有银行借款等有息负债;凭借在核心治疗领域的绝对竞争优势,公司形成了“高盈利、高现金”的经营格局,截至2025年末货币资金储备高达409.55亿元,这种轻杠杆、重积累的资本结构使其负债水平远低于行业平均水平。

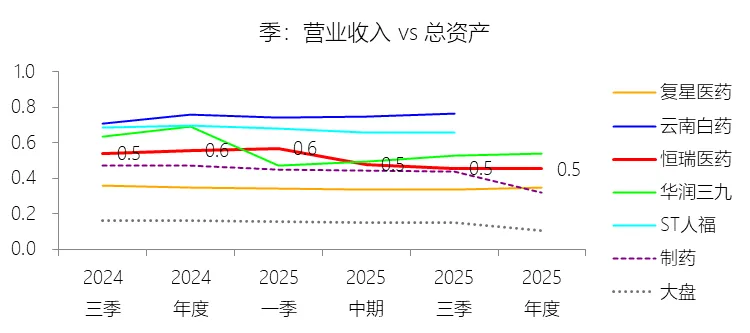

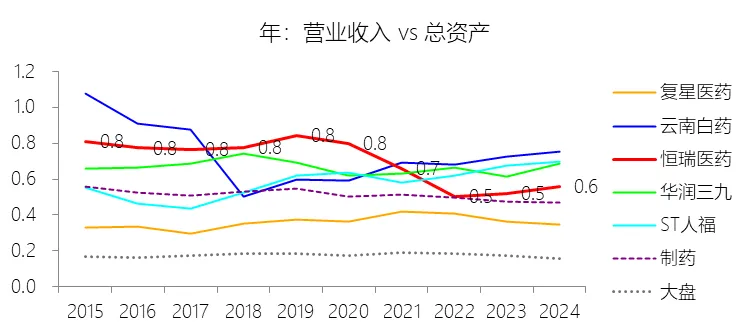

总资产周转率:2025年,恒瑞医药的总资产周转率为0.5次,同比下降0.11次;2015-2024年(十年),平均总资产周转率为0.7次,比制药行业的均值高0.15次,长期呈下降趋势。总资产周转率短期下降主要由于2025年公司总资产的增长幅度(39.36%)显著高于营业收入的增长幅度(13.02%),导致单位资产创造收入的效率在当期有所稀释;资产端的剧增主要源于2025年5月公司成功发行H股并上市,带来了102.85亿元的募集资金净额,以及收到MSD、GSK、IDEAYA等多笔高价值对外许可首付款,共同推高了期末货币资金储备。总资产周转率长期下降主要由于过去十年间,公司总资产的复合增长率(17.78%)持续高于营业收入的复合增长率(13%);这一趋势反映了公司在创新转型过程中,资产规模(尤其是通过利润留存形成的现金资产及资本化的开发支出)的扩张速度较快,而营业收入在近年来受到国家带量采购常态化和医保谈判大幅降价(部分产品降幅达85%)的影响,营收规模的扩张弹性受到一定制约,从而拉低了整体周转效率。总资产周转率高于制药行业的均值主要由于公司长期深耕抗肿瘤、手术麻醉和造影剂等高壁垒、高价值治疗领域,产品布局完善且市场份额名列前茅,具备较强的创收能力;同时,公司拥有卓越的成本控制和经营管理水平,其十年平均净利率(21.31%)远高于行业均值,强大的内生盈利能力和营运效能使得公司即便在不依赖高杠杆的情况下,依然能比同行业多数企业更有效地利用资产实现业务产出。

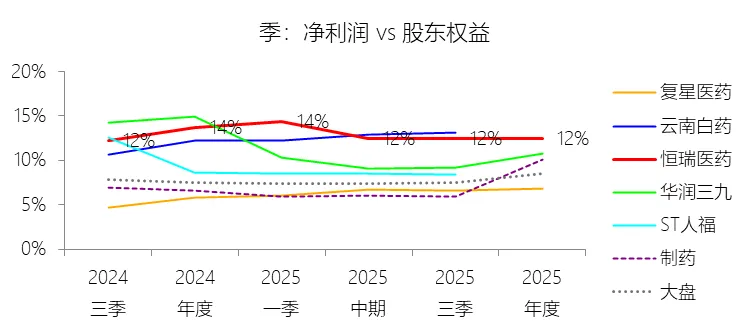

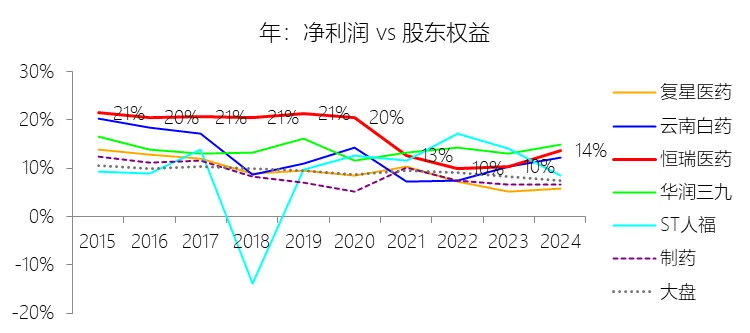

净资产收益率:2025年末,恒瑞医药的股东权益为617.97亿元,对比年初增长34.08%,净利润与股东权益的比例为12.49%(TTM净资产收益率),同比下降1.26个百分点;2015-2024年(十年),净利润与股东权益的平均比例为15.50%,比制药行业的均值高7.31个百分点,长期呈下降趋势。

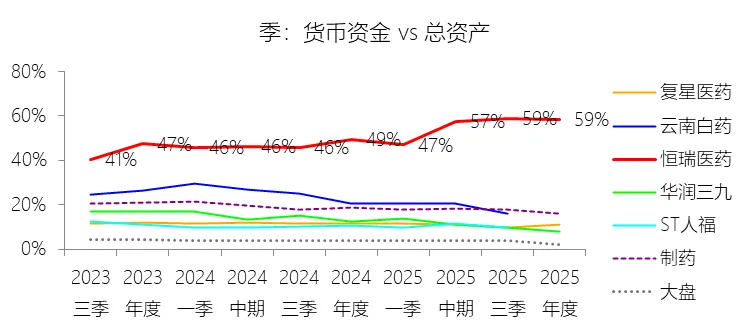

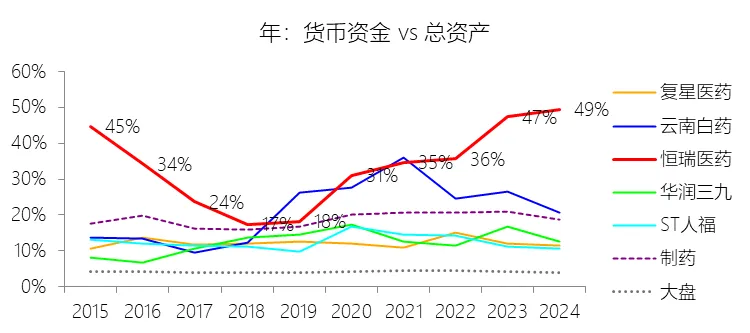

货币资金:2025年末,恒瑞医药的货币资金为409.55亿元,对比年初增长65.04%,与总资产的比例为58.62%,同比上升9.12个百分点;2015-2024年(十年),此项与总资产的平均比例为35.63%,比制药行业的均值高16.68个百分点,长期呈上升趋势。

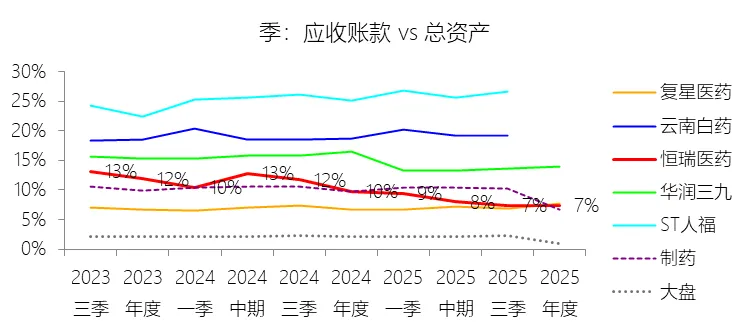

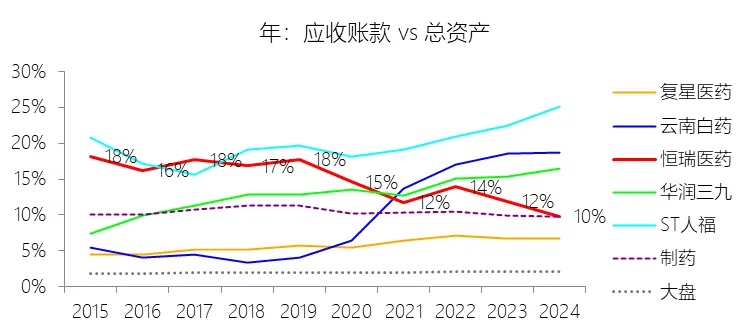

应收账款:2025年末,恒瑞医药的应收账款为51.47亿元,对比年初增长4.71%,与总资产的比例为7.37%,同比下降2.44个百分点;2015-2024年(十年),此项与总资产的平均比例为13.81%,比制药行业的均值高3.41个百分点,长期呈下降趋势。

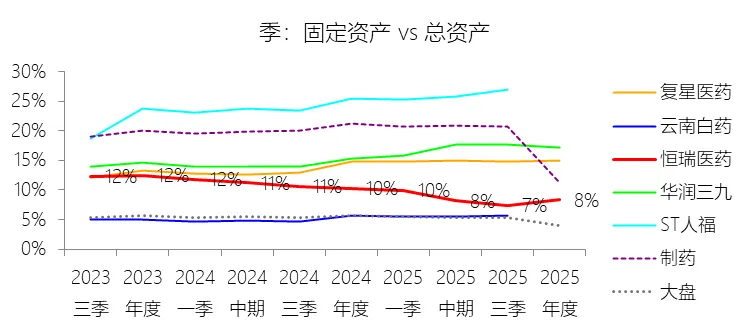

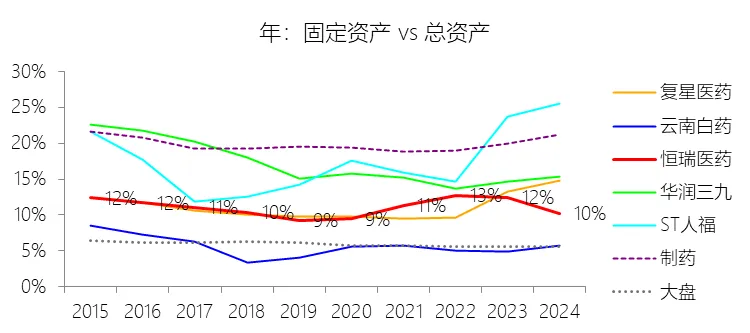

固定资产:2025年末,恒瑞医药的固定资产为58.30亿元,对比年初增长13.61%,与总资产的比例为8.34%,同比下降1.89个百分点;2015-2024年(十年),此项与总资产的平均比例为11.08%,比制药行业的均值低8.75个百分点,长期呈下降趋势。

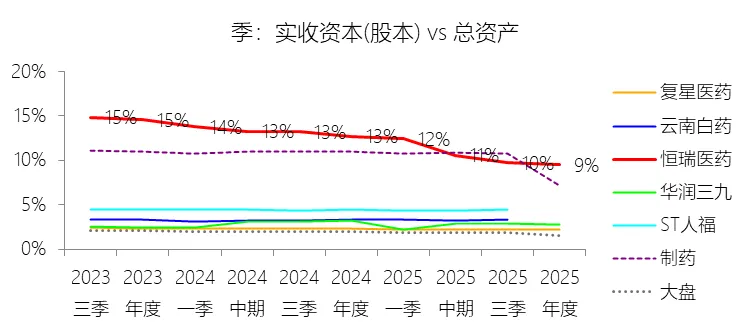

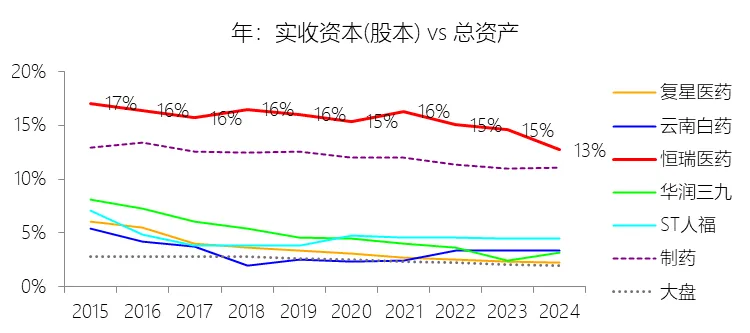

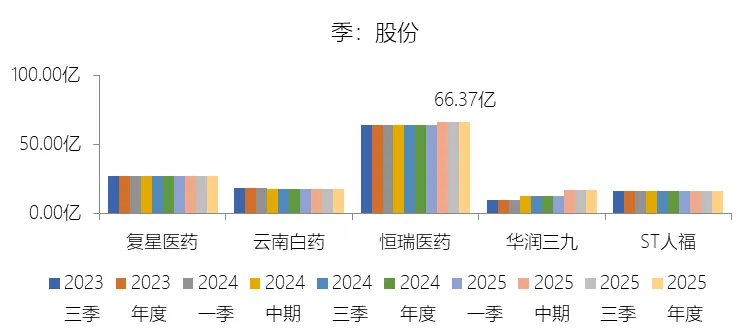

实收资本(股本):2025年末,恒瑞医药的实收资本(股本)为66.37亿元,对比年初增长4.05%,与总资产的比例为9.50%,同比下降3.22个百分点;2015-2024年(十年),此项与总资产的平均比例为15.16%,比制药行业的均值高3.21个百分点,长期呈下降趋势。

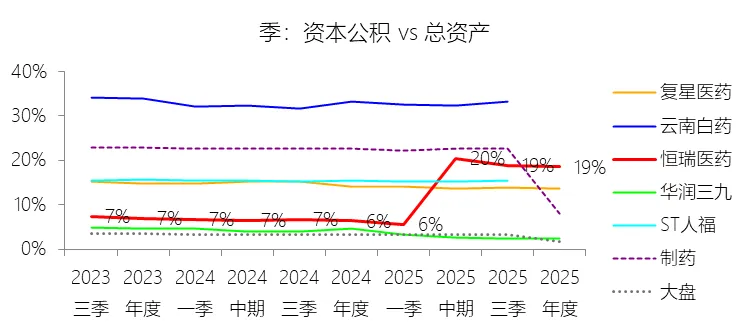

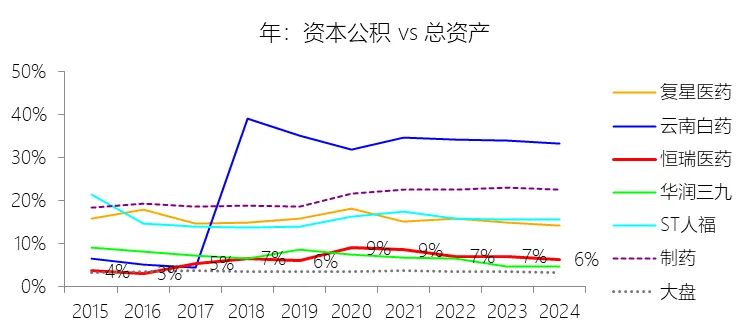

资本公积:2025年末,恒瑞医药的资本公积为129.35亿元,对比年初增长305.72%,与总资产的比例为18.51%,同比上升12.15个百分点;2015-2024年(十年),此项与总资产的平均比例为6.82%,比制药行业的均值低14.2个百分点,长期呈上升趋势。

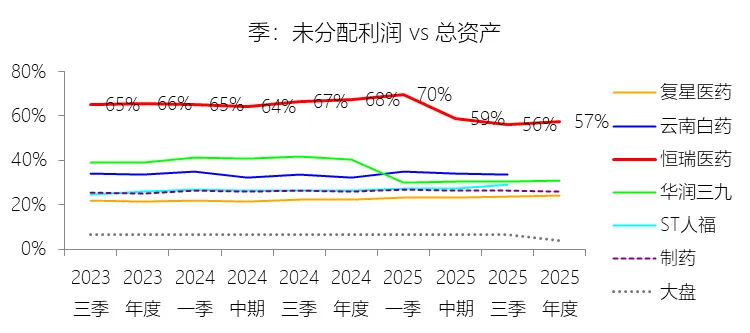

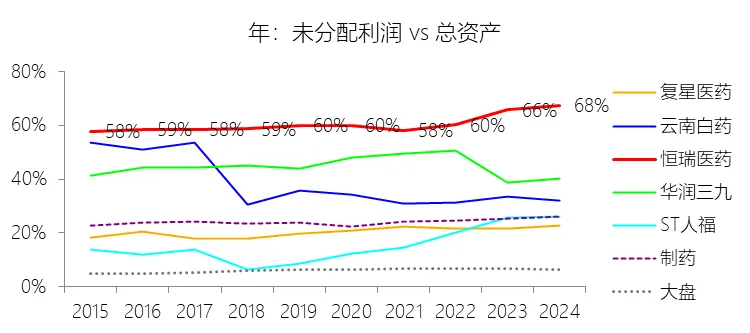

未分配利润:2025年末,恒瑞医药的未分配利润为401.73亿元,对比年初增长18.63%,与总资产的比例为57.50%,同比下降10.05个百分点;2015-2024年(十年),此项与总资产的平均比例为61.55%,比制药行业的均值高37.32个百分点,长期呈上升趋势。

第4章现金流量表

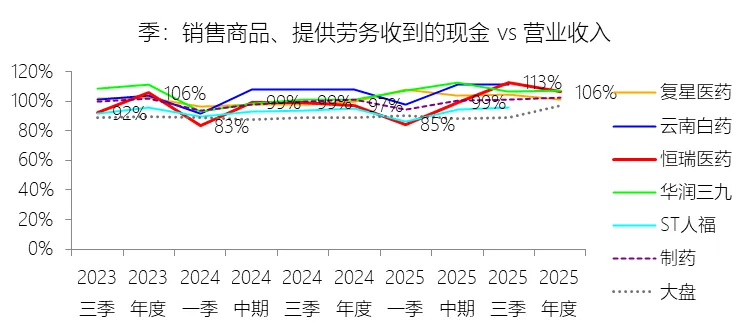

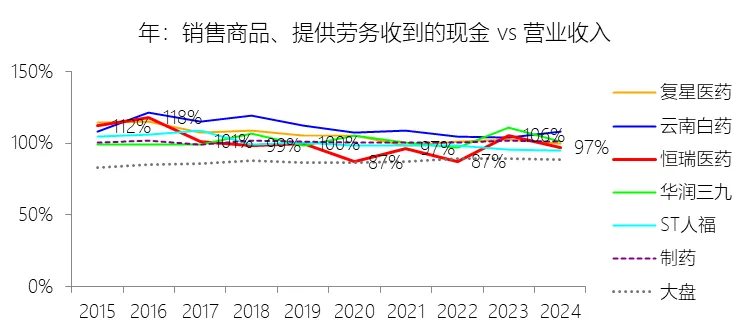

销售商品、提供劳务收到的现金:2025年,恒瑞医药的销售商品、提供劳务收到的现金为336.06亿元,同比增长23.79%,与营业收入的比例为106.25%,同比上升9.24个百分点;2015-2024年(十年),此项合计为1970.29亿元,平均比例为98.18%,比制药行业的均值低2.8个百分点,长期呈下降趋势。

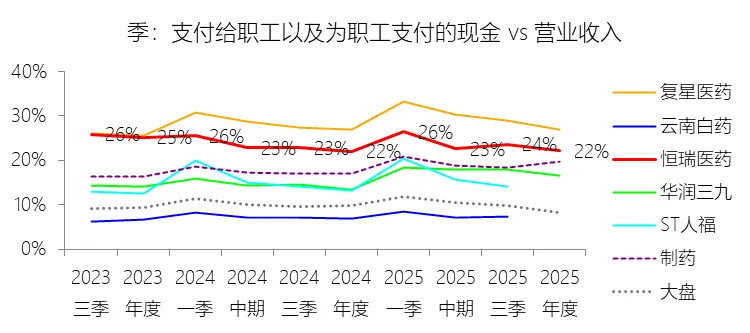

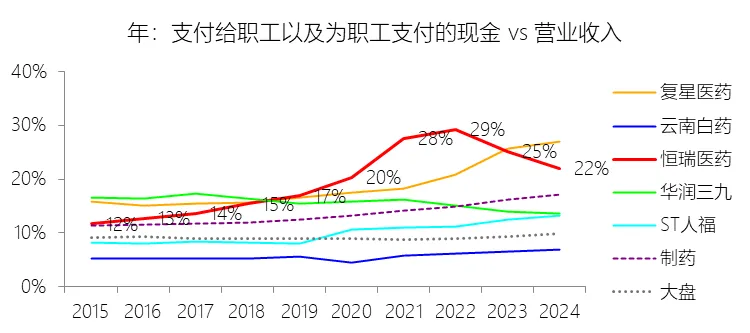

支付给职工以及为职工支付的现金:2025年,恒瑞医药的支付给职工以及为职工支付的现金为70.05亿元,同比增长13.65%,与营业收入的比例为22.15%,同比上升0.12个百分点;2015-2024年(十年),此项合计为419.03亿元,平均比例为20.88%,比制药行业的均值高7.06个百分点,长期呈上升趋势。

支付其他与经营活动有关的现金:2025年,恒瑞医药的支付其他与经营活动有关的现金为117.07亿元,同比增长4.61%,与营业收入的比例为37.01%,同比下降2.98个百分点;2015-2024年(十年),此项合计为897.97亿元,平均比例为44.75%,比制药行业的均值高17.94个百分点,长期呈下降趋势。

经营活动产生的现金流量净额:2025年,恒瑞医药的经营活动产生的现金流量净额为112.35亿元,同比增长51.36%,与营业收入的比例为35.52%,同比上升9个百分点;2015-2024年(十年),此项合计为379.91亿元,平均比例为18.93%,比制药行业的均值高5.58个百分点,长期呈上升趋势。比例短期上升主要由于2025年公司对外许可首付款收到的现金大幅增加,特别是报告期内收到的MSD(2亿美元)、GSK(5亿美元)、IDEAYA(7500万美元)、Braveheart Bio以及Merck KGaA等多笔高价值首付款,其中GSK的5亿美元首付款中仅有约1亿美元确认为当期收入,其余大量现金流入计入了合同负债,显著推高了经营性现金流净额及其与营收的比例。比例长期上升主要由于公司深耕“科技创新”战略,经营模式已实现从仿制药驱动向创新药驱动的格局转型,创新药销售收入占比至2025年已达58.34%,且创新药对外许可(Out-licensing)已成为常态化业务和业绩增长新引擎,这种高附加值的业务结构使得公司在营业收入稳步增长的同时,现金回收质量和效率持续优化。比例高于制药行业的均值主要由于公司在抗肿瘤、手术麻醉及造影剂等高壁垒、高价值治疗领域拥有极强的市场竞争力和领先的市场份额,产品盈利能力极强(十年平均净利率21.31%,远高于行业均值);同时,公司展现出卓越的成本管理与供应链控制能力,十年平均“购买商品、接受劳务支付的现金”占营收比例仅为5.58%,比制药行业均值低37.03个百分点,这种低投入、高产出的经营特征,加之稳健的货款回笼机制,共同确保了公司经营性现金流水平长期领先于同行。

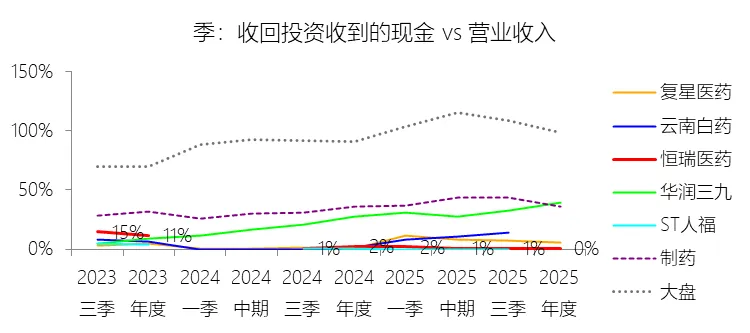

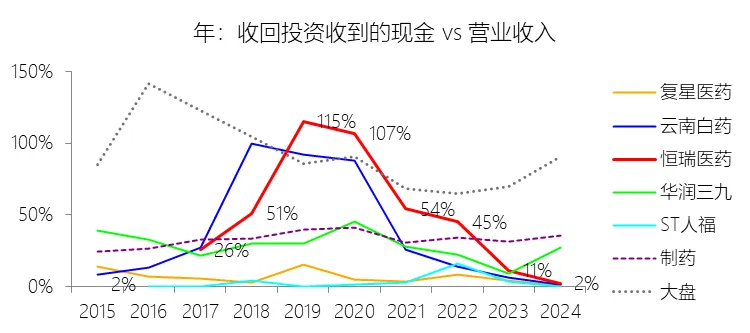

收回投资收到的现金:2025年,恒瑞医药的收回投资收到的现金为1.51亿元,同比减少75.06%,与营业收入的比例为0.48%,同比下降1.69个百分点;2015-2024年(十年),此项合计为959.85亿元,平均比例为47.83%,比制药行业的均值高14.2个百分点,长期呈下降趋势。

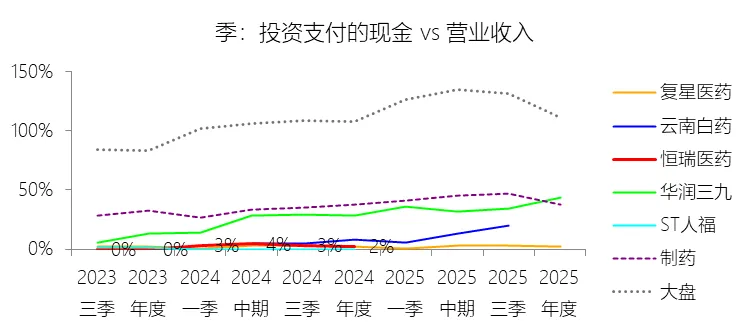

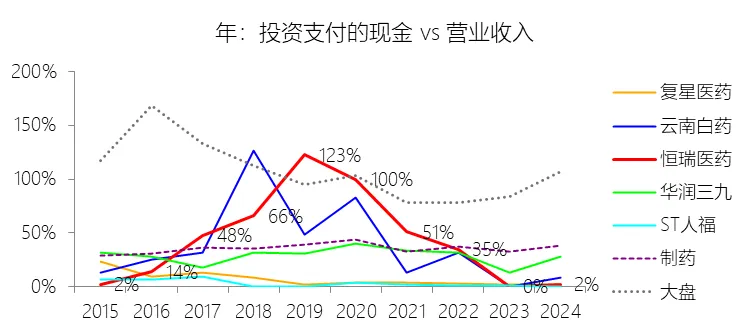

投资支付的现金:2025年,恒瑞医药的投资支付的现金缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为973.39元,平均比例为48.51%,比制药行业的均值高12.61个百分点,长期呈下降趋势。

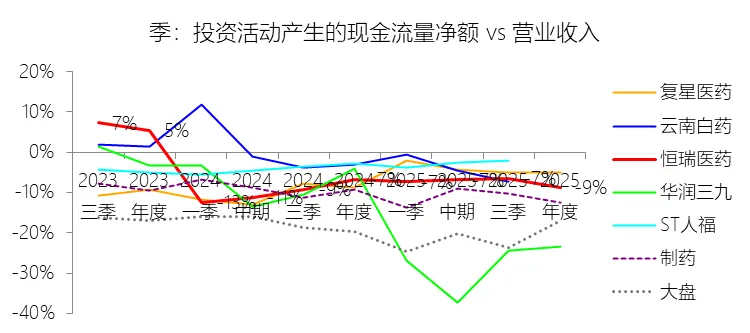

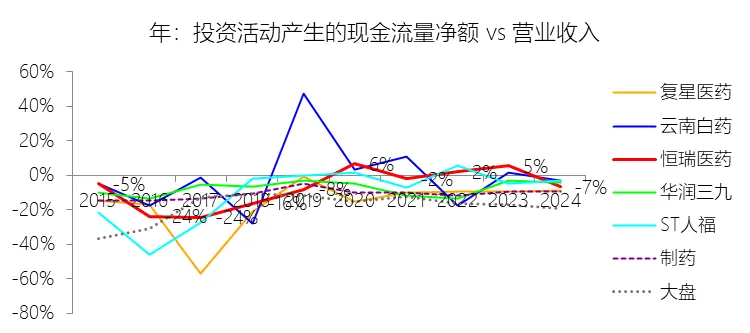

投资活动产生的现金流量净额:2025年,恒瑞医药的投资活动产生的现金流量净额为-27.41亿元,绝对值同比增长43.33%,与营业收入的比例为-8.66%,同比下降1.83个百分点;2015-2024年(十年),此项合计为-103.44亿元,平均比例为-5.15%,比制药行业的均值高5.38个百分点,长期呈上升趋势。比例短期下降主要由于公司在2025年显著加大了对长期资产及战略股权的投入,其“购建固定资产、无形资产和其他长期资产支付的现金”达到29.62亿元,同比增长50.41%,增速远超同期13.02%的营业收入增长;同时,公司积极推进国际化战略,在2025年新增了对Braveheart Bio(约14.73亿元)及Kailera等多家全球领先药企的股权投资,导致投资活动现金流出规模在短期内迅速扩张,从而拉低了净额与营收的比例。比例长期上升主要由于过去十年间,公司通过稳健的财务管理,实现了大量早期购买的银行理财产品及结构性存款的陆续到期收回(如2019至2020年收回投资收到的现金均逾250亿元),极大地对冲了投资支出;此外,随着公司向创新药驱动转型,虽然其研发投入强度极大,但绝大部分研发支出已实现费用化(2025年达69.61亿元),计入经营活动而非投资活动,这种业务结构的优化有效缓解了投资端的现金流压力。比例高于制药行业的均值主要由于公司在抗肿瘤、手术麻醉及造影剂等核心治疗领域具有极强的市场竞争力和领先的市场份额,实现了远超行业平均水平的利润积累;凭借卓越的成本控制和高效的资产运营能力,公司单位营收所需的资本开支效率更高,无需像同行业部分企业那样通过高额的固定资产扩张或频繁的大规模并购来驱动增长,加之极度充沛的自有资金储备(2025年末货币资金达409.55亿元),使得公司在投资活动中表现出更强的抗风险能力与财务稳健性。

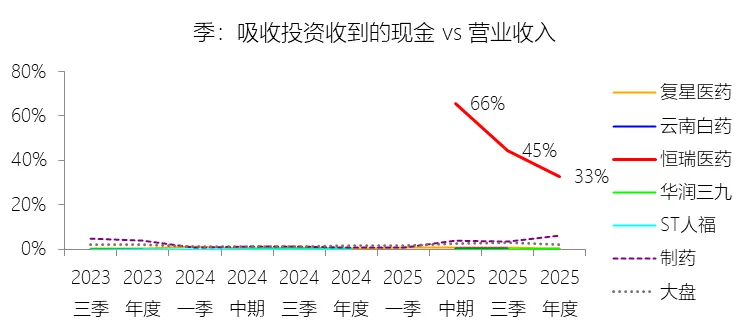

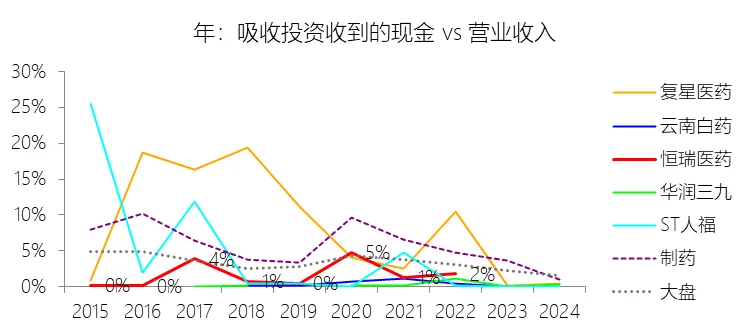

吸收投资收到的现金:2025年,恒瑞医药的吸收投资收到的现金为103.52亿元,与营业收入的比例为32.73%,同比上升32.73个百分点;2015-2024年(十年),此项合计为28.42亿元,平均比例为1.42%,比制药行业的均值低3.98个百分点,长期呈上升趋势。

筹资活动产生的现金流量净额:2025年,恒瑞医药的筹资活动产生的现金流量净额为77.82亿元,与营业收入的比例为24.60%,同比上升30.14个百分点;2015-2024年(十年),此项合计为-69.15亿元,平均比例为-3.45%,比制药行业的均值低3.41个百分点,长期呈下降趋势。比例短期上升主要由于公司于2025年5月成功在香港联交所挂牌上市并发行H股股份,由此带来了高达102.85亿元的募集资金净额,使得当期吸收投资收到的现金显著增加,直接扭转了往年筹资活动净流出的局面。比例长期下降主要由于随着公司业务进入成熟期,其凭借强大的内生盈利能力和充沛的经营性现金流已能完全覆盖日常研发及产能扩张需求,对外部债务融资的依赖度持续降低;同时,公司积极履行股东回报责任,过去十年累计派发现金分红达83.68亿元,并多次通过回购股份实施员工持股计划,这些资本支出导致筹资活动在多数年份表现为净流出,比例呈现长期下降趋势。比例低于制药行业的均值主要由于公司始终执行极其稳健的财务战略,资本结构中长期保持极低的有息负债水平,甚至在部分年份实现“零借款”经营,负债率远低于行业均值;相比于行业内其他企业普遍利用财务杠杆驱动扩张,恒瑞医药这种“高现金、轻杠杆”的经营模式使得筹资活动更多体现为资本的回报与流出,而非外部资金的注入,从而导致其筹资活动现金流与营收的比例长期显著低于行业平均水平。

期末现金及现金等价物余额:2025年末,恒瑞医药的期末现金及现金等价物余额为401.56亿元,对比年初增长65.66%,与总资产的比例为57.47%,同比上升9.13个百分点;2015-2024年(十年),此项与总资产的平均比例为34.81%,比制药行业的均值高17.71个百分点,长期呈上升趋势。

第5章估值

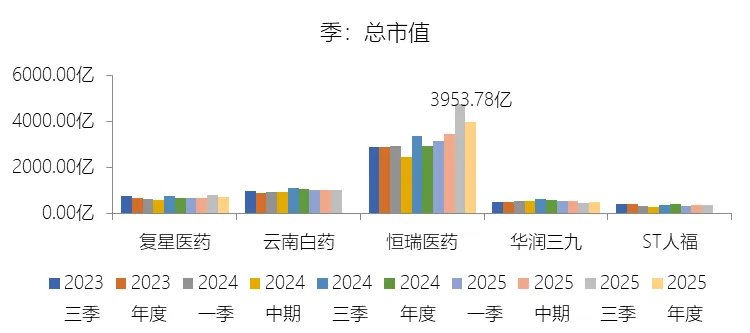

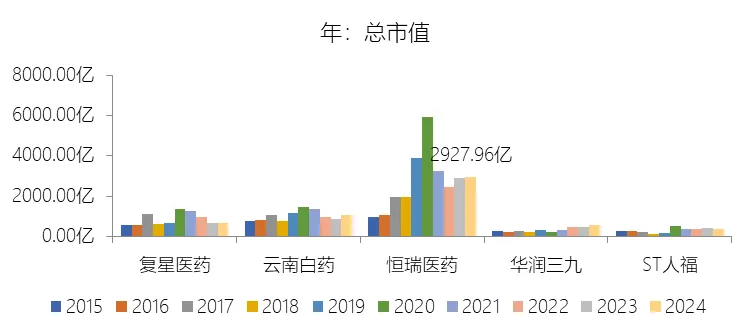

市值增长率:2025年末,恒瑞医药的总市值为3953.78亿元,对比年初增长35.04%,增速同比(去年同期)上升33.55个百分点;2015-2024年(九年)增长204.67%,年复合增长13.18%,比制药行业的复合增速高9.77个百分点,长期呈下降趋势。增速短期上升主要由于公司于 2025 年 5 月成功在香港联交所挂牌上市,作为近 5 年港股医药板块最大 IPO,募集资金净额达 102.85 亿元,极大地增强了资本后盾并提升了全球品牌影响力;同时,2025 年公司经营业绩稳健回升,创新药销售收入占比提升至 58.34%,且通过与 MSD、GSK、Merck KGaA 等达成多笔高价值对外许可交易(Out-licensing),实现了创新成果的高效转化与业绩增量,提振了二级市场信心。增速长期下降主要由于过去十年间医药行业经历深刻变革,受带量采购常态化及医保谈判大幅降价等政策合力影响,公司存量仿制药及部分核心创新药利润空间受压,加之 2021 年至 2022 年处于转型阵痛期,营收与利润出现波动,导致长期复合增长水平随行业估值消化而有所回落。增速高于制药行业的复合增速主要由于公司作为国内最具创新能力的制药龙头,在抗肿瘤、镇痛麻醉等高壁垒领域拥有名列前茅的市场份额与核心竞争力;公司始终坚持极高强度的研发投入,2025 年底自研管线规模已位居全球第二,累计获批上市 24 款 1 类创新药,实现了由创新驱动的高质量增长格局;此外,公司积极推进国际化战略,通过自研与对外授权“双轮驱动”,不断释放产品管线的全球商业价值,使其市值表现长期优于行业平均水平。

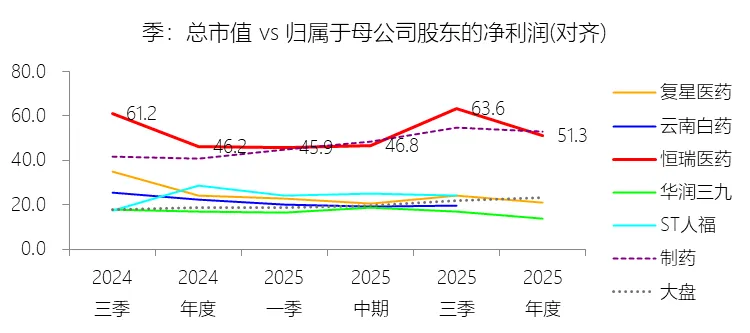

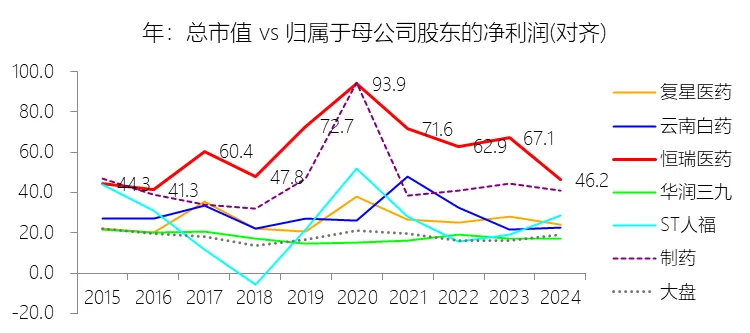

市盈率:2025年,恒瑞医药的归属于母公司股东的净利润(对齐)为77.11亿元,对比年初增长21.69%,总市值与归属于母公司股东的净利润(对齐)的比例为51.3倍(市盈率),对比年初上升5.07个倍数;2015-2024年(十年),此项合计为427.75亿元,平均比例为63.7倍,比制药行业的均值高20.24个倍数,长期呈上升趋势。

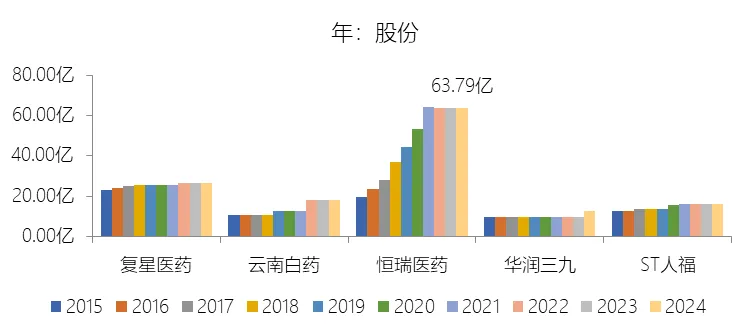

股份增长率:2025年末,恒瑞医药的股份为66.37亿股,对比年初增长4.05%,增速同比(去年同期)上升4.05个百分点;2015-2024年(九年)增长226.04%,年复合增长14.03%,比制药行业的复合增速高5.87个百分点,长期呈下降趋势。

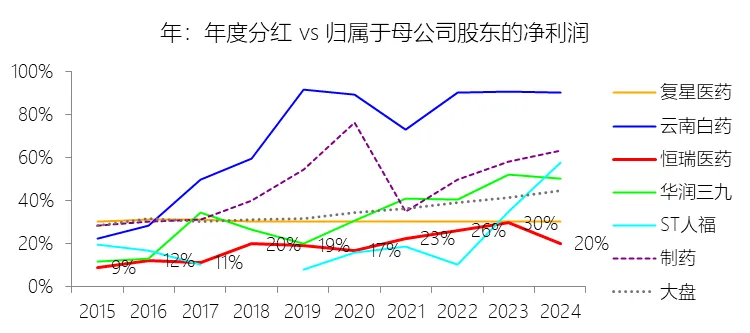

年度分红:2024年,恒瑞医药的年度分红为12.76亿元,同比无增长,与归属于母公司股东的净利润的比例为20.13%(分红率),同比下降9.52个百分点;2015-2024年(十年),此项合计为83.68亿元,平均比例为19.56%,比制药行业的均值低25.92个百分点,长期呈上升趋势。

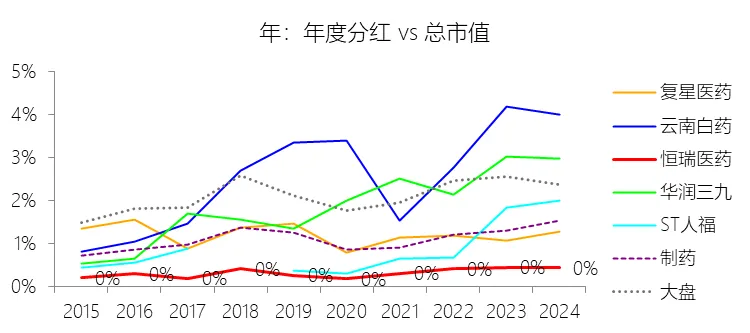

股息率:2024年,恒瑞医药的股息率为0.44%,同比略微下降;2015-2024年(十年),平均股息率为0.31%,比制药行业的均值低0.8个百分点,长期呈上升趋势。

综合估值:目前公司最新TTM市盈率为46.88倍,从历史纵向对比来看,该水平显著低于其2015至2024年间63.7倍的十年平均比例,也略低于2025年末51.3倍的估值水平,显示出在经历行业变革和转型阵痛后,公司的估值倍数已得到一定程度的消化。横向对比行业来看,46.88倍低于2025年末制药行业52.9倍的平均水平,虽然依然高于大盘23.4倍及复星医药(21倍)、华润三九(13.8倍)等样本企业,但这充分反映了资本市场对恒瑞作为国内创新药龙头的高度认可及其研发溢价。支撑这一估值水平的核心因素在于,公司已成功实现由创新驱动增长的格局转型,2025年创新药收入占比已达58.34%,且创新药销售额实现了26.09%的高速增长。同时,公司国际化战略成效显著,创新药对外许可已成为常态化业务和业绩增长新引擎,2025年通过与MSD、GSK、Merck KGaA及Braveheart Bio等达成的高价值交易,确认对外许可收入达33.92亿元,极大提升了盈利的含金量。此外,公司财务结构极度稳健,截至2025年末拥有高达409.55亿元的货币资金储备,加之H股成功上市募集的102.85亿元净额,为后续全球化研发及管线拓展提供了雄厚的资本后盾。综合评价,考虑到公司创新药已进入密集收获期(已获批上市24款1类创新药),且自研管线规模已位居全球第二,目前的市盈率水平在反映其行业龙头的领先地位之余,相对于其历史高位及创新成长潜力而言,处于相对合理甚至具备长期吸引力的水平。

风险提示:未来十年公司业绩增长的关键风险主要包括:研发创新风险,医药研发具有高投入、长周期(通常需10年以上)和高风险的特点,任何技术失误或决策偏差都可能导致研发失败,且近年来新药审评标准不断提高,同质化竞争导致创新靶点前移,进一步加大了研发的不确定性;行业政策风险,国家及地方药品带量采购常态化、制度化,导致存量仿制药利润空间持续受压,同时国家医保目录动态调整和支付方式改革可能导致创新药价格进一步下调,且创新药进入医保后仍面临进院难等准入挑战;市场竞争风险,医药产业同质化竞争激烈,国内企业在资本助力下数量增多,且国外药企进入中国市场提速,若公司无法在关键靶点上实现差异化突破,产品销售将面临巨大压力;国际化风险,全球地缘政治及审评审批政策存在不确定性,可能影响公司产品在海外市场的注册与销售,且对外许可(Out-licensing)业务高度依赖合作伙伴的临床开发成效,若合作项目未达预期,将直接影响里程碑款项的支付和公司收益;质量控制与合规风险,国家对药品研发、生产、流通的全生命周期监管日益严格,任何环节的质量瑕疵或合规瑕疵均可能对公司声誉及经营造成重大不利影响;以及宏观环境风险,包括原辅材料及能源价格上涨推高生产成本,以及因国际业务扩张而面临的汇率波动损失风险。

打赏

更多

>

同类资讯

• 王世荣到咸宁调研市场监管工作

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

PC已死?联想交出近40年来最好看的财报

0

2

我用 Gemini 翻译英文财报写纪要,结果关键数字全错了

0

3

白酒市场瞬息万变,如何适应行业未来的发展趋势?

0

4

创新药行业------读财报:恒瑞医药2025

0

5

快手 2026 年 Q1 财报总结:AI 狂飙 300%,营收稳增、利润短期承压

0

6

金山云 2026 年 Q1 财报:AI 智算云爆发,营收大增 37%

0

7

2024年中国环氧塑封料行业发展前景展望,行业市场规模呈现快速增长态势,高性能材料研发推动进一步发展「图」

0

8

小米汽车Q1财报:营收190亿,亏了31亿

0

9

拼多多 Q1 财报:增收不增利的背后,有一笔 53 亿的"消失"

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved