本文章来自美刀哥会员直播精华

更多观点预约关注刀哥直播间

每周五准时直播

?

泡泡玛特最新财报一出,两天跌了33%,市值蒸发500亿港元。这泡泡是要破了吗?

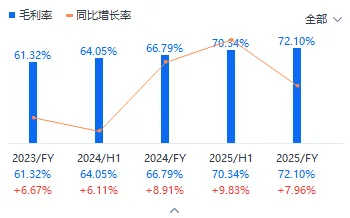

25年全年营收371亿元,同比暴增185%;毛利率72%,净利润130亿,同比增长293%,增速远超营收,盈利弹性拉满。

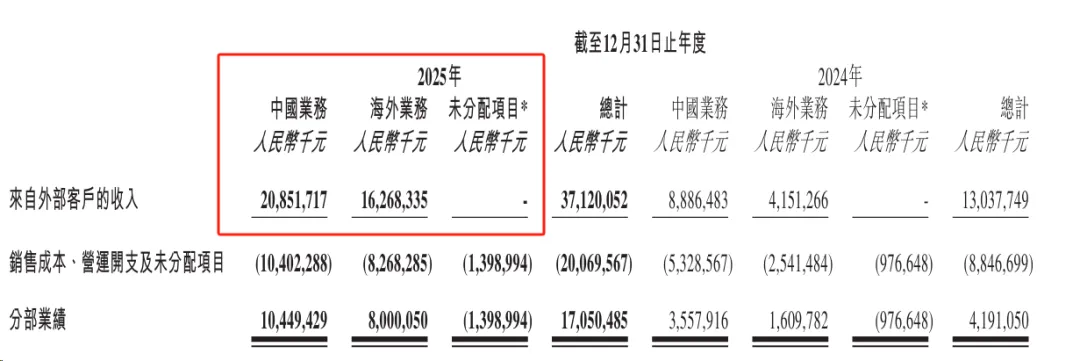

海外市场成为增长亮点。2025年,海外业务收入163亿,占比已接近国内的208亿元,全球化布局成效显著。分区域来看,各区域均实现爆发式增长,25年底,全球运营630家门店、2637台机器人商店,还在多个国家开设首家线下门店,海外市场的增长潜力持续释放。

新业务布局方面,管理层在业绩会上透露,家电产品将于下月面世,甜品业务独立门店上半年开业,城市乐园1.5期预计今年夏天亮相,2期扩建也已进入规划。

业绩数据尽管还不错,但股价截止到现在暴跌33%?核心原因还是市场对业务结构引发长期担忧。一方面,毛绒产品占比过半,快消属性凸显,市场担心其热度具有周期性,难以持续维持高增长,且毛绒产品的护城河的是供应链效率和流量运营,而非传统潮玩的审美壁垒,长期竞争力存疑;另一方面,IP集中度过高,LABUBU单IP占比近40%,贡献收入141亿元,远超其他IP,一旦该IP热度下滑,将直接影响公司整体业绩,经营风险上升。

加上对多元化扩张带来不确定性。泡泡玛特进军家电、甜品、乐园,虽能拓宽业务边界,但这些领域均有成熟的竞争对手,泡泡玛特缺乏相关运营经验,且资源分散可能影响核心IP的运营投入,市场对其多元化战略持谨慎态度,担心其偏离核心优势,陷入同质化竞争。

泡泡玛特25年的经营成果值得肯定,营收、净利的高增长,IP矩阵的扩容,海外市场的突破,都证明了公司的运营能力和增长潜力;但股价的暴跌也并非无迹可寻,业务结构隐忧、多元化不确定性,共同导致了这场“业绩与股价的背离”。

说到底,市场不是否定泡泡玛特的盈利能力,而是对其长期增长质量和发展方向进行重新评估。未来,泡泡玛特能否平衡IP集中度、维持毛绒产品的增长韧性、在多元化领域实现突破,将直接决定其股价后续走势。对于投资者而言,既要看到其亮眼的业绩表现,也要警惕其背后的潜在风险,这才是理性看待这份财报的核心。

扫码添加微信教你如何投资港美股

领取每日金融期刊

?

手把手教你如何在

亚洲 欧洲 北美六大品类投资

汇 股 债 房 大宗 比特币

轻松掌握全球实时机会与数据

由于微信推送规则,即使您关注我们,也可能收不到推送,点击“美刀哥”主页,设置为星标⭐️,文章就会每天推送哦!

关注刀哥?,带你玩转港美股

12-04 微软入手了!

11-26 中国航天要起飞了!

10-27 英伟达什么情况?