朋友们好!

本文仅作为自己学习阅读财报过程中针对所遇之处,经过查阅相关资料、请教老师后,理解、加深认知的记录。

今天我读到了贵州茅台2022年年报的“合并现金流量表”中的“支付的各项税费”科目,其数值见P62下表:

1、税金及附加

指企业营业过程中无论是否盈利,都要缴纳的税费。

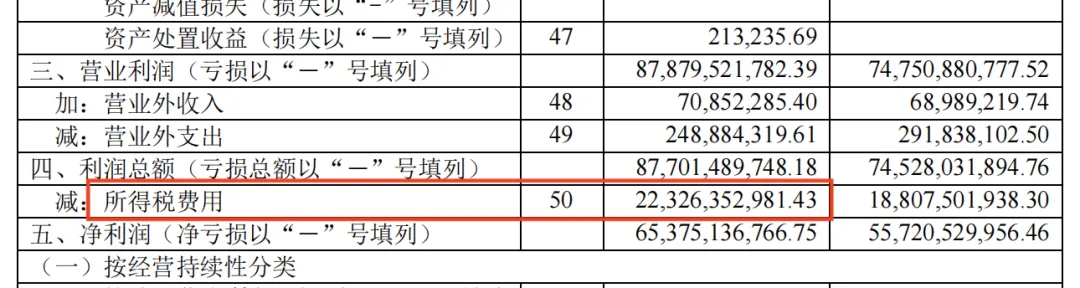

从贵州茅台2022年年报“合并利润表” P59(如下表),可知税金及附加当期发生额是184.96亿。

2、所得税

指国家对你赚到的钱征收的一种税 。

企业所得税不通过"税金及附加"科目核算。它在哪呢?

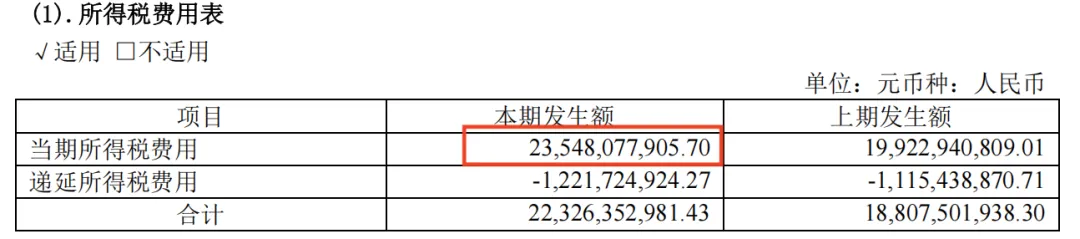

因为它是合计数,是当期所得税费用与递延所得税费用的合计,这点从附注里可以知道,所以不能把它们的合计数当作当期所得税费用。要看所得税费用附注,在P105,下表:

从表中找到:2022年所得税费用是235.48亿。

3、增值税

税务局对商品、服务在流转过程中"增值的部分"征税。

例如,工厂买原料花100元,加工后150元卖出去。多出来的50元就是增值额,国家要对这50元进行征税,这就是增值税。即倒买倒卖赚差价交增值税。平时看到的标价,一般都是含税价。

增值税,也不通过"税金及附加" 科目核算,而且年报中也没有直接给出数值来,需要自己算。怎么计算增值税呢?

我们知道在“税金及附加”科目中的"城市维护建设税,教育费附加和地方教育费附加” 是以应纳流转税额为基数计算的。

【注:所谓应纳流转税额,是指公司的商品或劳务在销售过程中产生的应纳增值税、消费税、营业税(2017年11月19日取消了)、关税等流转税额的总和。】

因此我们可以根据“城市维护建设税、教育费附加和地方教育费附加” 中任意一种税的数值来列式,反推出增值税数值。

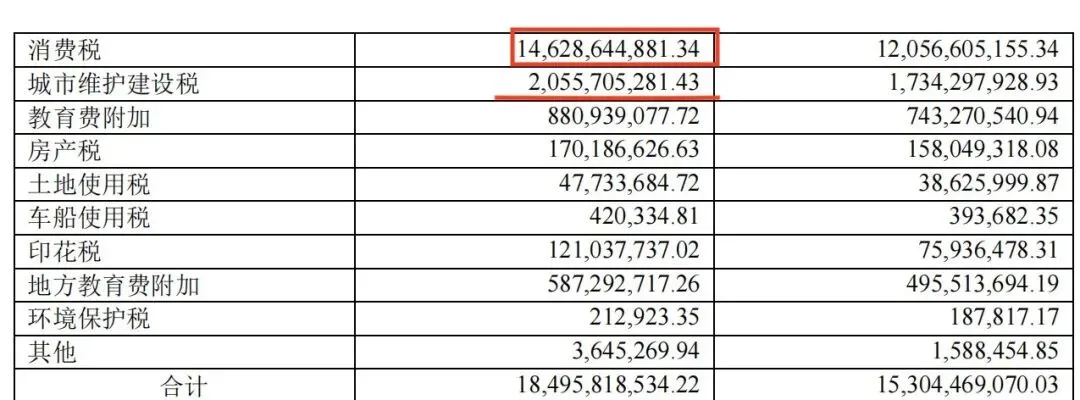

下面我就以城市维护建设税为例算出增值税数值。计算前看下表,找出消费税、城市维护建设税分别是多少。

从表中可知:消费税146.29亿,城市维护建设税20.56亿,城市维护建设税的税率是7%

计算:设增值税为x,

则列式:(x+146.29)×7%=20.56 x=147.42亿(即2022年增值税为147.42亿。)

4、2022年的应交税费(还没交的)、2021年的应交税费(在本期已补交完的)

看合并资产负债表“应交税费”(指截至报表日应交但还没交的)附注25,P97下表:

可知:(1)2022年应交税费合计数68.97亿,代扣代缴的个人所得税为0.69亿,则2022年应交税费应该从合计数里扣除代扣代缴的个人所得税。即68.97-0.69=68.28亿。(2)2021年应交税费合计数119.8亿,代扣代缴的个人所得税为0.84亿,同理可算出2021年的应交税费=119.8-0.84=118.96亿(实际已在2022年补交上了)

二、计算“支付的各项税费”

支付的各项税费=税金及附加+所得税费用+增值税—本期还未交的税费+去年未交的税费(本期已交完)

即本期支付的各项税费=184.96+235.48+147.42-68.28+118.96=618.5亿

它与实际数值620.43亿有点小差距,可跳过不看。原因:1、增值税是个反推估算数值。2、实践中还有出口退税、留抵税等影响。3、权责发生制和收付实现制之间的时间错位等。

以上就是“支付的各项税费”数值的由来。感谢大家的阅读!