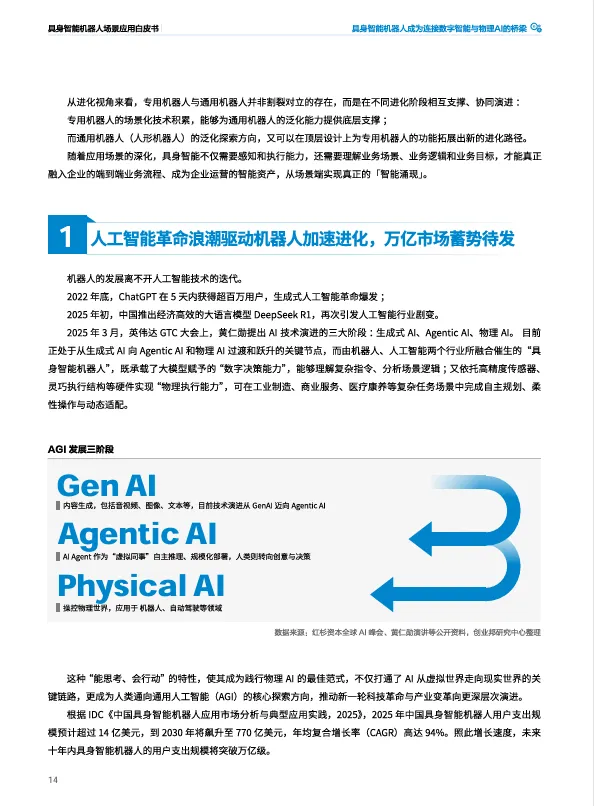

2025年,“具身智能”首次被写入《政府工作报告》,与生物制造、量子科技并列,成为国家重点培育的未来产业。

这一年,资本跑步入场——全年融资超520起、金额逼近560亿元,创下历史新高;这一年,机器人开始从实验室走进工厂、仓库、酒店,在注塑、搬运、巡检、打磨、物流配送等场景中“上岗”作业。

创业邦与SAP联合发布的《2025具身智能机器人场景应用白皮书》,系统梳理了这条赛道从技术验证到小批量落地的关键跃迁。报告预测,到2030年,中国具身智能机器人用户支出规模将飙升至770亿美元,年复合增长率高达94%。而在市场爆发的前夜,真正值得关注的不再是“机器人能做什么”,而是“机器人如何懂业务、会决策、能创造价值”。

本文将从产业趋势、场景落地、资本热度、出海格局、商业智能赋能五个角度,拆解这份报告,看看具身智能的“2025时刻”到底意味着什么。

产业趋势:

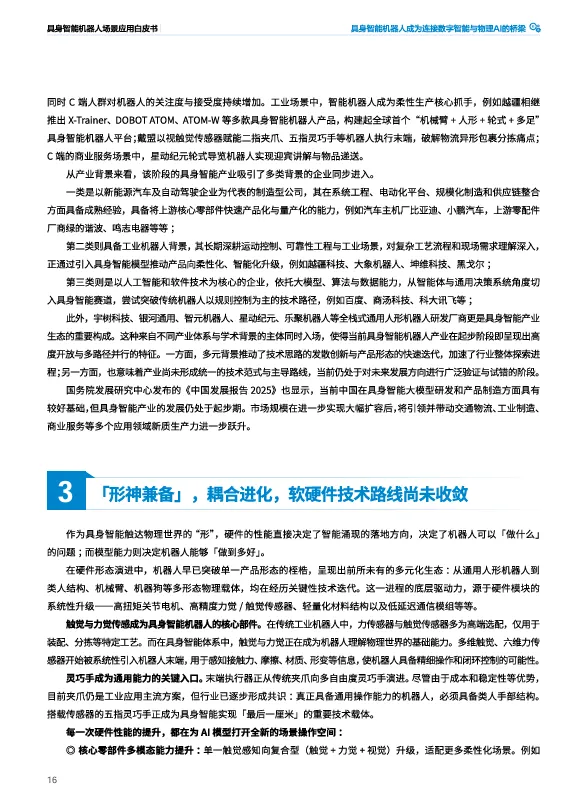

从“技术验证”到“小批量落地”,2025年是分水岭

2023年前,具身智能在机器人方向的应用以单一技术路径验证为主,软件侧重全仿真训练,硬件侧重基础机械结构研发,陷入“高投入、低产出”的困局。2024年进入技术路径分化阶段,仿真(Sim2Real)、真机数据、VLA模型等路线同步推进,B端场景加速渗透。2025年,行业进入“小批量落地与百花齐放”的集体探索期,工业场景局部替代加速,C端产品向轻量化功能渗透,市场尚未形成稳定主导范式。

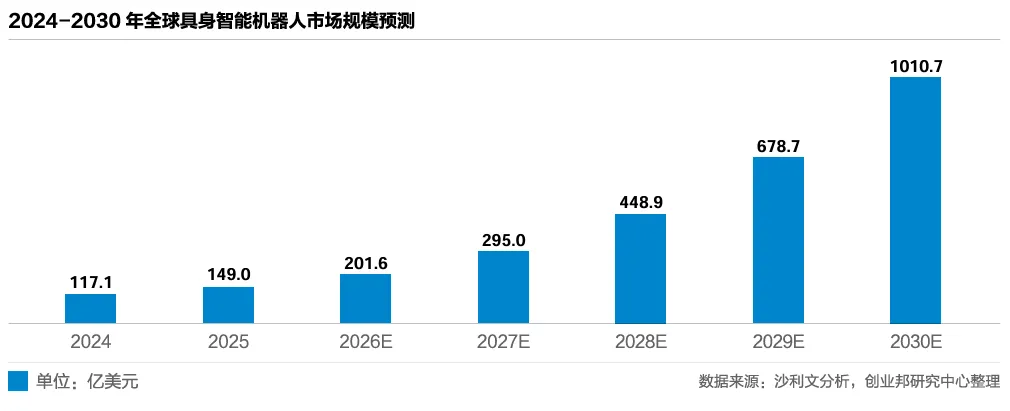

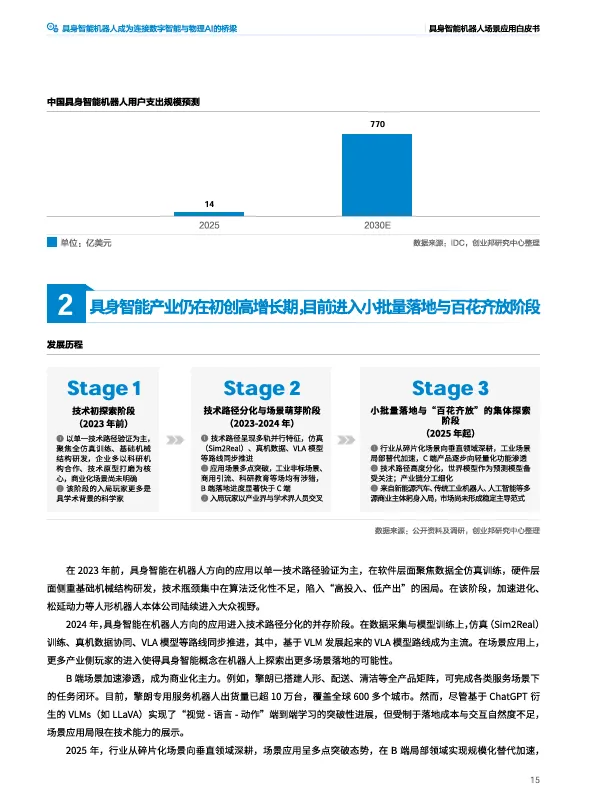

根据IDC数据,2025年中国具身智能机器人用户支出预计超14亿美元,到2030年将飙升至770亿美元,年均复合增长率高达94%。沙利文预测,全球具身智能机器人市场规模将从2024年的117.1亿美元增长至2030年的1010.7亿美元,年复合增长率43.2%。

图:2024-2030年全球具身智能机器人市场规模预测

场景落地:

工业是主战场,八大场景已跑通

报告调研了近50家产业链核心企业,发现具身智能机器人已不再停留于单点演示,而是在工业制造、商业服务等领域形成了可复制的解决方案。

1. 注塑

拓斯达×某注塑头部客户——小拓人形机器人已实现注塑无人机桨叶的分拣码垛,替代熟练工,消除人工分拣一致性差的问题。

2. 搬运/上下料

安努智能×智元机器人×富临精工——周转箱线边拆垛上料,通过“具身机器人+AMR”深度协同,实现从物料出库到产线上料的流程作业。该场景被普遍认为是最优先、最有望商业化的场景之一。

3. 物流运输

新石器无人车——X6款无人车已在青岛实现1200台规模化运营,成为全球无人车单城实际部署规模第一的标杆案例。单台车日处理800-1000件包裹,运输成本降低50%以上,效率提升40%-50%。

4. 分拣

他山科技×小龙虾加工龙头企业——小龙虾虾尾自动化加工分拣,通过视觉+触觉融合技术,实现虾尾剥离与品质分级,替代传统人工剥尾,产品出肉率显著提升。

5. 精密装配

非夕科技×理想汽车——汽车电机悬置装配,通过自适应机器人力控搜孔、双臂协同,解决传统自动化无法应对的偏差与晃动问题,装配效率大幅提升。

6. 巡检

江行智能×电网某场站——四足机器人智能巡检,替代人工对变电站关键区域进行全天候自动巡检,单台机器人可连续作业4-5小时,覆盖300余个检测点,显著降低人员作业风险。

景曜科技×重庆地铁——地铁车辆段智能巡检,通过复合机器人实现车底、车侧高精度视觉检测,故障识别准确率大幅提升,人力成本降低50%以上。

7. 打磨

斯帝尔×新能源汽车电池箱体产线——AI柔性打磨去除焊疤及毛刺,单件加工时间较人工缩短67%,一致性达标率达98%,显著降低人工成本与耗材损耗。

8. 质检

灵宝CASBOT×中科慧远——工业具身质检机器人CASIVIBOT,已在小电机定子检测中实现微米级缺陷识别,单件检测时间小于5秒,验证了“手-眼-脑”协同的可行性。

资本热度:

2025年融资超560亿,北京、上海、深圳占八成

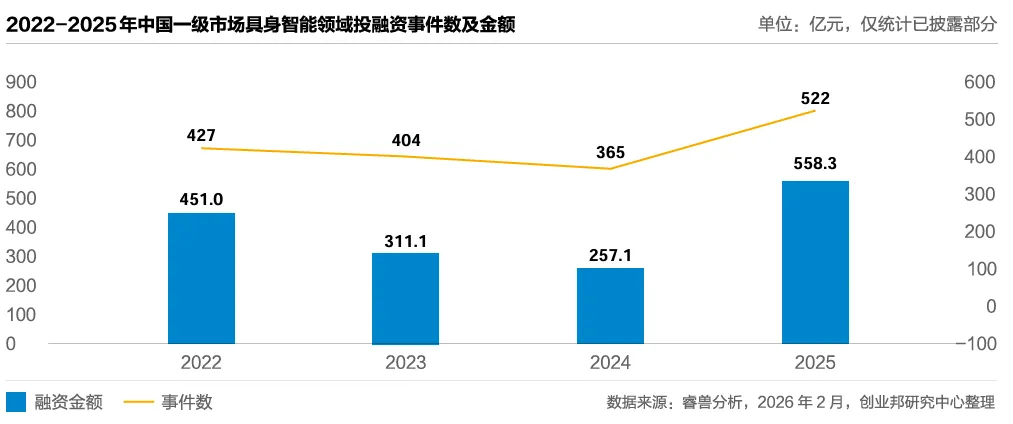

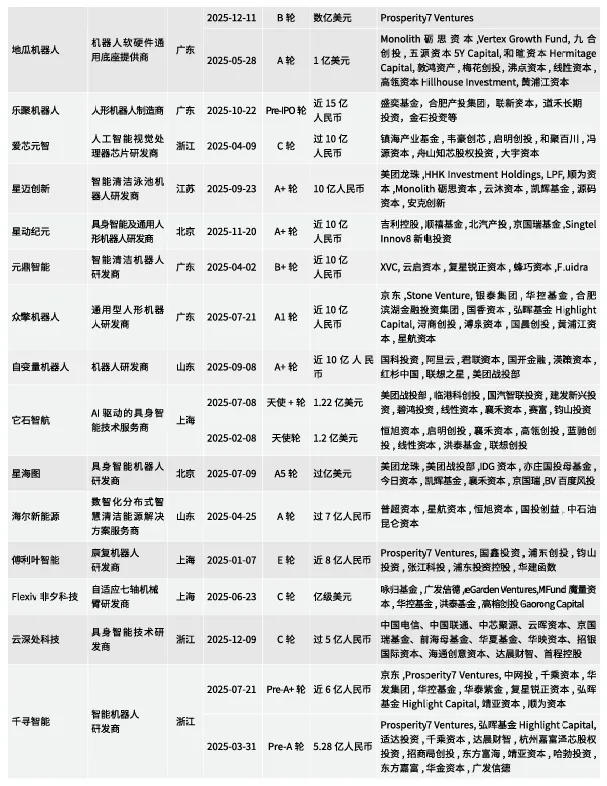

2025年,中国具身智能领域投融资事件数达522起,已披露融资金额高达558.3亿元,创下四年新高。

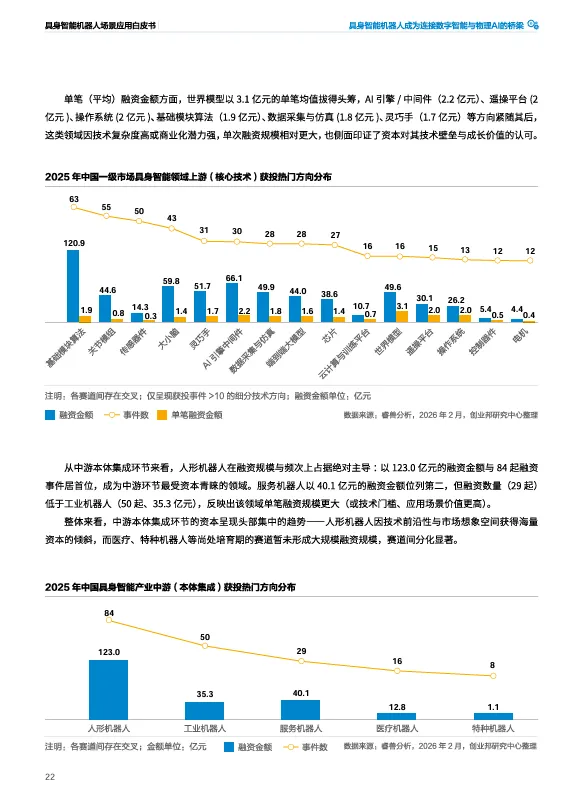

从细分方向看,上游基础模块算法(120.9亿元)、AI引擎/中间件(66.1亿元)、大小脑(59.8亿元)成为资本重点投入的核心赛道。中游本体集成环节,人形机器人以123.0亿元的融资金额与84起融资事件居首位,服务机器人(40.1亿元)、工业机器人(35.3亿元)紧随其后。

图:2022-2025年一级市场投融资趋势

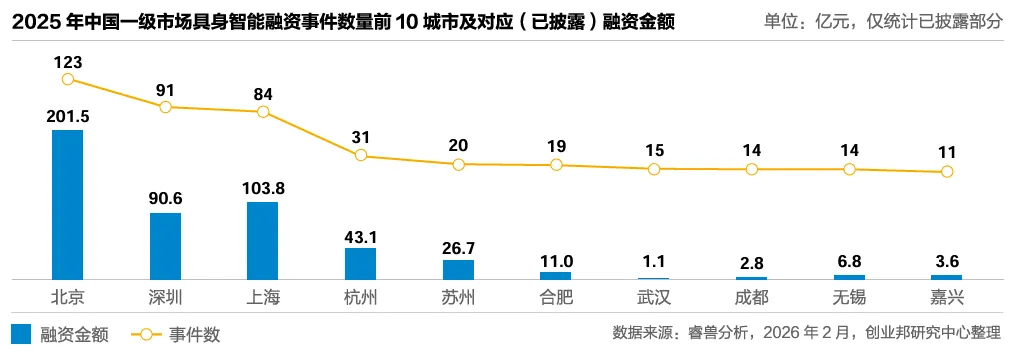

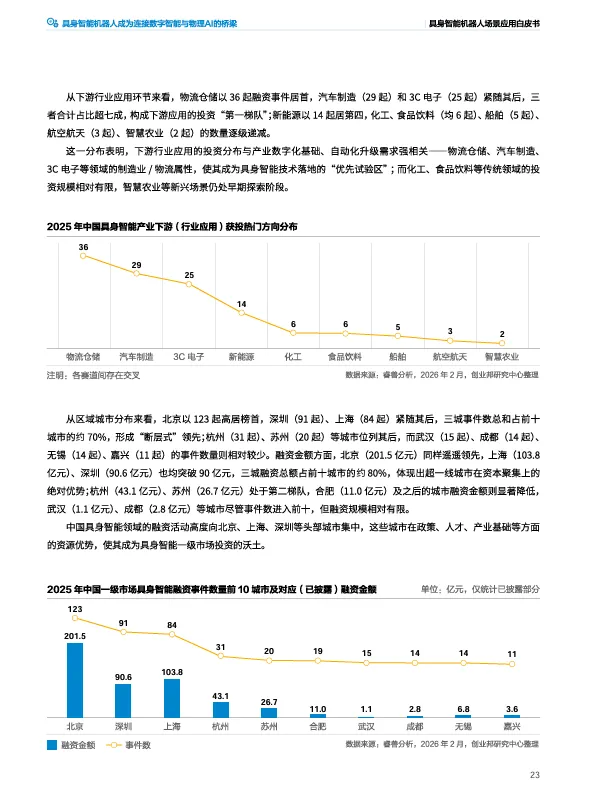

从区域分布看,北京(123起)、深圳(91起)、上海(84起)三城融资事件占前十城市约70%,融资总额占前十城市约80%。北京以201.5亿元遥遥领先,上海103.8亿元、深圳90.6亿元。

图:2025年融资事件前10城市及融资金额

大额融资频现:新石器无人车D轮超6亿美元,银河通用B轮超3亿美元,乐聚机器人Pre-IPO轮近15亿人民币,星动纪元A+轮近10亿人民币。CVC强势入场,蚂蚁集团、联想创投等参与星海图、灵宝、逐际动力等一线项目投资。

图:2025年大额融资事件

出海格局:

从“产品输出”到“生态能力输出”

中国具身智能机器人产业正从单一产品贸易迈入全链出海新阶段。

上游核心零部件企业(坤维科技、因时机器人、灵心巧手)凭借技术领先性与性价比,打入欧美高端市场;

中游整机厂商(宇树科技、越疆科技、擎朗智能)依托成熟方案与本地化合作,在东南亚、中东、欧美市场快速落地;

下游场景应用企业(非夕科技、新石器)则以“本地化拓展”实现全球化布局。

以擎朗智能为例,海外业务覆盖全球60多个国家,在日韩、欧美建立子公司,产品通过CE、FCC、KC等国际认证,成为希尔顿、喜来登等全球连锁客户的合作伙伴。新石器无人车已进入15个国家,管理着全球最大的无人驾驶车队,覆盖中东、欧洲、东南亚、东亚、拉美五大区域。

商业智能赋能:

从“动作自适应”到“业务决策执行”

报告特别指出,当前具身智能机器人的核心瓶颈,并非硬件或算法,而是“缺乏对真实业务流程的理解”。一个能精准分拣物料的机械臂,如果无法实时对接ERP系统、读不懂订单脉动与库存逻辑,它本质上仍是一个昂贵的“数据孤岛”。

SAP提出的“SAP Embodied AI”解决方案,正是要打破这一断层。通过将机器人设备接入企业核心系统,让机器人理解业务优先级、动态调整任务,从“动作智能”跃迁至“业务智能”。在SAP与宇树科技的智能巡检共创项目中,四足机器人实时响应APM资产管理系统预警,自主执行视觉检测,形成“业务指令-物理执行-数据反馈”闭环。与NEURA、BITZER、Sartorius、Humanoid等企业的合作,也验证了具身智能在仓库拣配、生产配套等场景的价值。

结语

2025年,是具身智能从实验室走向现实的分水岭。资本抢滩、工厂上岗、出海加速——这条赛道正以前所未有的速度重构制造业与服务业的基础设施。然而,真正决定产业高度的,不是机器人的“手有多巧”,而是它能否“懂业务、会决策、能创造价值”。当物理智能与商业智能深度融合,具身智能才真正从“会干活”走向“懂经营”,成为企业降本增效的核心资产。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。