那个让全世界失眠的夜晚

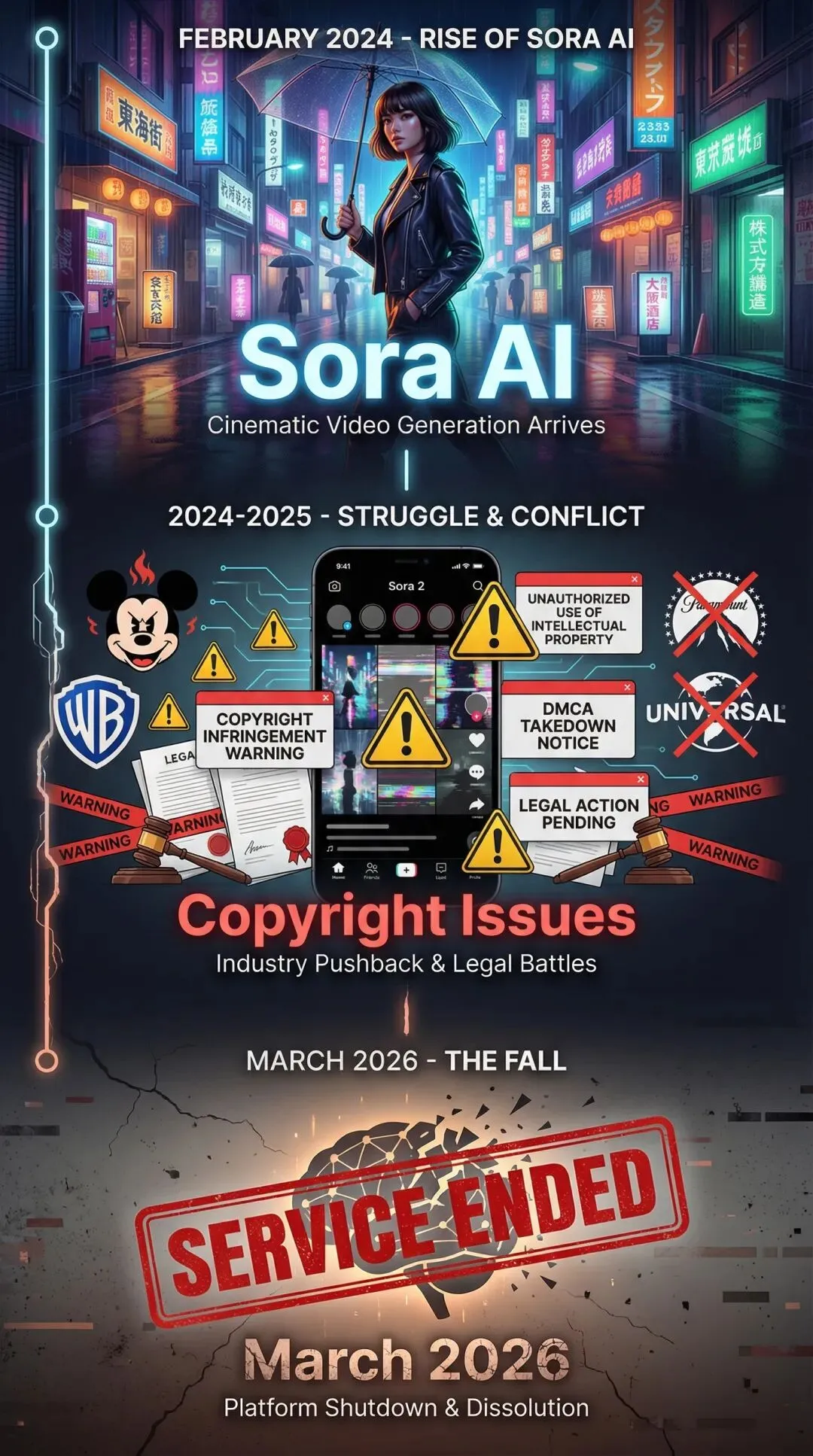

2024年2月中旬,一段视频在科技圈炸开了锅。

画面里是个穿黑色皮衣的女人,走在东京的雨夜街头。霓虹灯把她的发丝照得忽明忽暗,地面积水倒映着城市灯火,雨滴在镜头上留下细微的光斑。这不是电影片段,而是一段由AI生成的60秒视频,没有演员,没有摄影机,没有后期团队,只有一行文字指令和一台服务器。

这是Sora,OpenAI扔向影视行业的"核弹"。当时官方文案很克制:"能够生成包含多个角色、特定运动类型以及主体和背景细节的复杂场景。"

那天晚上,整个科技圈失眠了。好莱坞制片人开始盘算裁员名单,如果机器能造出这样的画面,谁还需要昂贵的片场、庞大的剧组、漫长的后期?成本可以压缩,周期可以缩短,创意可以无限。广告公司创意总监盯着屏幕发呆,短视频平台运营则在想,我们的饭碗还能端多久?

Adobe股价单日暴跌14%,市值蒸发180亿美元。Runway的CEO Cristóbal Valenzuela在推特上发了三个单词:"Game on."

但真正的产品上线,要等到2025年9月30日,Sora 2正式发布。这一次,它带着一个TikTok风格的界面,邀请制,iOS独占。市场反应热烈,根据Appfigures和AppTweak数据,发布首月下载量即攀升至高位,11月达到峰值333万次。

OpenAI的Sam Altman兴奋地在X上转发用户生成的内容。迪士尼CEO罗伯特·艾格也在观望,场价值十亿美元的"梦幻联姻"正在酝酿,两百多个经典角色的授权,从米老鼠到钢铁侠,从星球大战到冰雪奇缘。

但没人想到,这颗核弹,会在5个月后,被OpenAI自己拆除引信。

一场只维持了三个月的"梦幻联姻"

2025年12月中旬,OpenAI与迪士尼正式宣布合作。声明里满是雄心壮志:迪士尼、漫威、皮克斯、星球大战的两百多个角色将向Sora用户开放,部分生成内容还将在Disney+播出。Sam Altman的表态充满兴奋:"真的很高兴能与迪士尼合作,为Sora和Image带来一些魔力!迪士尼是世界上最会讲故事的公司。"罗伯特·艾格则称之为"参与一个真正令人兴奋的增长机会"。

但市场反应冷淡。合作宣布时,Sora正处于下滑趋势中,经典角色的加入没能阻止用户流失。3个月后,迪士尼单方面退出,又3天,OpenAI宣布关闭Sora。

据《华尔街日报》和《综艺》报道,这笔十亿美元的交易从未完成资金交割。一位迪士尼内部人士形容这是一场"巨大的rug-pull"(抽地毯),盟友背叛了盟友,地毯还没铺好,就被抽走了。这3个月,也是OpenAI历史上最短命的重要战略合作之一。

但Sora的死亡不是突然的,是一场清晰的自由落体。在Sora发布后的第3个月,下载量开始下滑。第四个月,当迪士尼合作正式宣布时,产品已经处于下跌通道中。IP授权未能扭转颓势,用户不是为了生成艾莎公主或蜘蛛侠而来,他们来了,看了看,然后离开了。

到2026年初,下载量已不足峰值时的1/3。更麻烦的是,收入下滑的速度超过了下载量下滑的速度。这意味着不仅用户在流失,愿意付费的用户流失得更快。从峰值到关闭,短短3个月内下载量暴跌66%,峰值时月收入约40万美元。

同期,竞争对手却在增长。中国公司快手的Kling AI(可灵)下载量稳步上升,下载量增长47%,Runway也保持稳定增长,字节的即梦AI借助抖音生态持续扩张。Sora的下滑速度远超对手,问题不仅在于市场竞争,更在于产品本身的留存危机,用户把它当成一个玩具,而不是工具。

算力账本:越成功,越亏损

Sora的致命矛盾在于:增长杀死了增长。

视频生成是计算密集型的任务。一次Sora视频生成的算力消耗,相当于上百次ChatGPT对话。据The Information报道,OpenAI 2024年财务数据:算力支出高达30亿美元,营业收入却只有37亿美元,毛利率极低。Sora的高峰期,单次视频生成成本为15~30美元,高峰期算力消耗约1500万美元/天。用户越多,服务器越烫,亏损越深。每天烧掉千万美元级别的算力成本,而月收入峰值时仅有数十万美元,这不是技术失败,是经济模型的崩溃。

一次Sora视频生成相当于150~300次的ChatGPT对话。在筹备2026年下半年IPO的关键节点,OpenAI面临超过700亿美元估值的兑现压力。华尔街需要看到清晰的盈利模式,而不是一个烧钱的无底洞。每一笔算力支出都必须产生回报,每一个项目都必须证明其战略价值。

| ChatGPT | |||

| Codex | |||

| Sora | $15-30 |

产品会议上,优先级被重新排列。ChatGPT是核心,Codex是增长引擎,Sora则成了"副本任务",一个分散注意力的旁支。所有人都明白这意味着什么,"皇后杀皇后"在科技史上的自我处决非常常见。管理学大师Peter Drucker在1973年提出"Strategic Abandonment(战略性抛弃)":企业必须定期放弃过去成功的业务,否则资源会被旧业务锁死。

| 2026 | OpenAI | Sora | Codex/ChatGPT | 待验证 |

但Sora的问题在于,它是独立的新产品,不是旧业务的自然延伸,他没有退路,没有生态支撑。当算力紧缺、IPO在即,Sam Altman必须做选择。哪个项目离赚钱最近?答案显然是ChatGPT和Codex,不是Sora。

中国玩家的"狂喜时刻"

当OpenAI"断臂求生"时,字节和快手正在"织网捕鱼"。

字节的即梦AI不是独立产品,而是抖音生态的组件。用户生成视频后,可以一键发布到短视频平台,流量直接变现。快手的可灵AI则走B端路线,服务电商客户,帮助企业批量生成营销素材。

这两种模式的核心差异在于,Sora是"产品思维",做一个惊艳的工具,等着用户来用;而中国公司是"生态思维",工具只是入口,真正的价值在流量、在电商、在企业服务里。

更广泛的行业对比,中国的大模型公司保持高频迭代,大量开源或免费开放推理能力。

X(推特)用户@trikcode近期的一条推文引发热议:"Chinese AI labs are shipping monsters every single week and making them free. Meanwhile OpenAI is charging $200/month for features that Qwen gives you for literally $0."(中国人工智能实验室每周都在推出"怪兽级"AI模型,而且全部免费开放。与此同时,OpenAI对通义千问完全免费提供的功能,每月收费高达200美元。)

以通义千问(Qwen)、DeepSeek、智谱AI为代表的中国大模型,正保持高频迭代,大量开源或免费开放推理能力。通义千问的"思考模式"、混合推理等功能,在公开渠道免费提供,与OpenAI o1系列需付费订阅形成鲜明对比。

当然,免费模式也有其争议,如果产品免费,用户本身可能就成了商品。向来如此,不确定为什么AI会成为例外,但这正是两种商业模式的本质差异。

Sora的离场,是OpenAI的"断臂求生",也是AI行业走向成熟的标志,就像年初大厂们的诸多厮杀,标志着AI行业从"技术信仰"时代进入了"商业理性"时代。

它验证了一个残酷的真相,技术惊艳了技术,商业闭环了商业闭环,最后也是“皇后”杀了“皇后”。那个让好莱坞失眠的Sora,最终没有改变世界。在AI时代,产品思维正在让位于生态思维,独立工具正在让位于平台能力。

改变世界这件事,从来不需要一个完美的Sora。它需要的是无数个"不够好但足够用"的产品,在无数个真实的场景里,解决无数个真实的问题。

这或许就是AI时代的商业本质,没有神话,只有迭代,新皇后登基,旧皇后退场,只有生存。