在3月25日,泡泡玛特因为业绩不及预期,所以暴跌22.76%。

而我却买入了。请看我的交易记录交易:暴跌中买入:泡泡玛特

第二天继续下跌11%左右。

买入的逻辑是什么?

可以在下面这两篇历史文章中大概看一下:

总体来说,我认为泡泡玛特不是卖玩具的,而是一个情绪价值的提供商。

像我这样的年龄对这种行业理解的不够深。

因为我不会去买这样的玩具。

但是这不影响我对它的兴趣。

能够把这种玩具卖到全世界的公司,不管是从行业的需求和管理层的能力上都已经得到了验证。

我为什么买泡泡玛特?

因为随着AI的升级,机器人的出现,我们大部分的岗位都会被取代掉,而未来,情绪价值是必不可少的。

未来,你可能不用干活就能保证生活。

你不用工作的情况下,你未来的日子将如何度过?

我觉得感情生活,情绪的满足将会越来越重要。

当下以及以后能够提供这样的价值的企业未来必然不会平庸。

一、2025年的业绩情况:

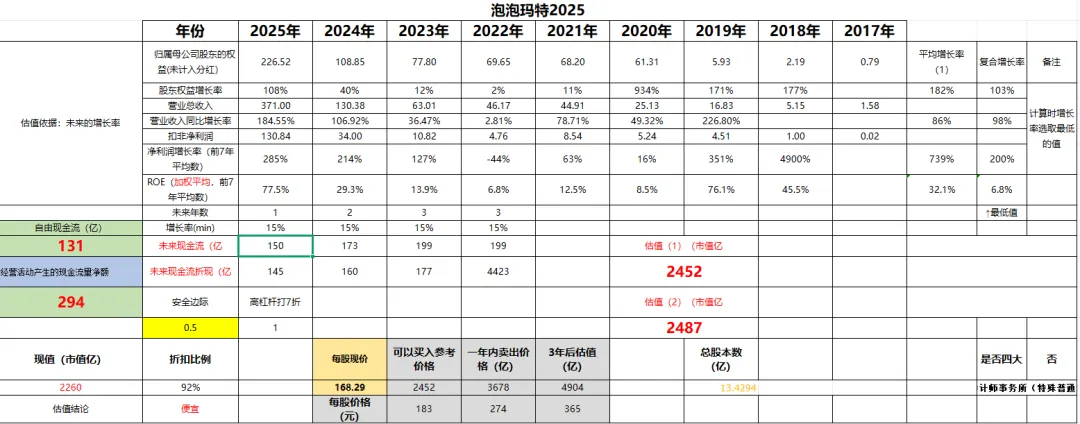

2025年泡泡玛特的营业收入371亿元,同比增长184.7%;毛利267.65亿元,同比增长207.4%;净利润13.83亿元,同比增长284.5%;净资产收益率77.5%,相比2024年的29.3%增加了48.2%。

看完业绩,首先出现在我脑海中的是:这样的高速发展能够保持吗?或者说这样的高速发展能够保持多少年?

在泡泡玛特2025年度业绩发布会中管理层给出了答案:2026年的业绩增长预估在20%。

我觉得3月25日股价大跌就是因为管理层的业绩目标“太低”了。

从2025年的184.7%直接下跌到20%,那么任谁也不能接受的。

下跌是否是理性行为?

不一定。

不过我认为,这恰恰是管理层理性的表现。

管理层不需要股价拼命的增长,他们只要把业务做好。

在业绩发布会上,王宁多次强调,泡泡玛特追求的不是快,而是脚踏实地的,稳中前进。泡泡玛特追求的是长期主义,这恰好与我们的投资逻辑相符。

我看万宁的面相是一个踏踏实实干事情的人,总体来说他给我一种安全感。

泡泡玛特追求的是长期主义,这恰好与我们的投资逻辑相符。

我看万宁的面相是一个踏踏实实干事情的人,总体来说他给我一种安全感。

包括他们的其他管理层都给我这种感觉。都是说话实实在在,做事情脚踏实地的。

我可以这样给他定性:好的管理层!

在发布会中,王宁说:2025年,业绩的增长,有管理层努力的结果,但也有运气的成分在里面。

所以2026年不可能达到这种增长幅度。

究其原因,一个是基数太高,一个是需要把现有的成绩夯实。

在高基数的基础上,想要再高增长本身就不太现实,如果按2025年的高速增长的趋势,不用多少年,泡泡玛特该发展成多大了?

对我来说,泡泡玛特能够保持20%的增长已经相当不错了,因为我如果用2025年的净利润作为估值模型的现金流,就算是给它15%的增长率,按当下的市值2257亿元,那么我计算得出的内在价值为2452亿元,折扣为92%。已经是是便宜了。

如果能够以这样的业绩保持三年,这笔投资就不会亏。

为什么我对它放宽了现金流的取值方式,不用前四年的平均值?

原因是,泡泡玛特是一家高增长的公司,如果用前四年的平均值,它的内在价值会很低,我怕错过。

第二,管理层在原有三位数的高增长下,能够给出20%的增长,说明管理层不是拍脑袋决定的,在大概率下是能够完成的。

所以这次的交易也算是在合理的价格内买入吧。

我们再来看一下,公司于2026年1月分别进行股票回购两次,价格在177.7~194.9港元之间,并且已经在2月份注销,如果管理层是好的管理层,那么我们以低于他们买入的价格,亏损是不可能的。

除非是管理层昏庸无能。

但是,我们知道王宁是这家公司的创始人,他占到的股份最大,所以他是基本不可能做出损害公司利益的事情的。

如果按当下的股价下跌方式,我认为公司马上会再度做出回购股份的决策。

管理层只有自己是这家企业的主人,才会做出对企业有利的事情。

结合此,我的买入价格也不会太吃亏!

在此基础上,我们来看一下资产负债表中的类现金资产有多少,这笔买卖是否还要更划算:

2025年类现金资产:

现金及现金等价物137.75亿元,初步為期三個月以上及一年以內的定期存款34.5亿元,

负债

无借款,其中有租赁负债22.75亿元,我把它作为有息负债列项,简单一点处理,不去深究它是不是有息负债。

类现金资产172.25亿元,扣除租赁负债22.75亿元,净类现金资产150亿元左右。

那么扣除净类现金资产后,我实际买入的价格为2107亿港元,人民币为1915亿元,那么按131亿元的净利润,实际的pe为1915/131=14.6倍。

按格雷厄姆的估值法,15倍的市盈率也不算贵了。我稍微贵一点点。

在我写文章的时候,市值已经跌破2000亿元,当然这个2000元还要换算成人民币为1818亿元!pe为13.87倍。如果在扣除150亿元的净类现金资产,就是12.73倍。

那么经过一番谈论,当下的价格是以合理价格以下买入了泡泡玛特这样暂时来看算是高增长的企业,是非常划算的。

这份报告的名称为:泡泡玛特:截至2025年12月31日止年度的年度业绩公布及所得款项用途变更。

因为现在发布的不是正式的年报,所以有些数据还不能统计。

所以我简单的把一些数据看一下。

这份报告的名称是业绩报告,加上是上市所得款項淨額用途之變更。

重新分配至用於擴展業務至海外市場及營運資金及一般公司用途。

我们从这里可以看出来,公司方向还是在海外市场。

分红

每股2.3817元人民币,按当下的股价152元港币(折合人民币为0.9088汇率为138.14元)股息率为1.72%。

像港股通这种股票我是不希望它分红的,因为分红就要扣除分红税20%。

二、财务关键数据

1、分地区情况:

中国地区营业收入208.52亿元,占比56.2%,同比增加134.6%。

亚太地区80.11亿元,占比21.6%,同比增加157.6%。

美洲地区68.06亿元,占比18.3%,同比增加748.4%。

欧洲及其他14.51亿元,占比3.9%,同比增加506.3%。

美洲市场增速高达748.4%,已成为公司第二大海外市场,占比从仅6.2%跳升至18.3%。这主要得益于TikTok电商渠道的高速增长(+865.9%)及线下门店快速扩张(从22家增至64家)。欧洲市场增长506.3%,在多个地标位置开设旗舰店有效带动了品牌声量和销售转化。

美国市场

原来计划是20亿元,实际达到了69亿元。超出预期很多。

2、按产品分类:

毛绒187.08亿元,占比50.4%,同比变动560.6%。

手办120.22亿元,占比32.4%,同比变动73.3%。

MEGA19.16亿元,占比5.2%,同比变动13.8%。

衍生品及其他44.73亿元,占比12.0%,同比变动182.1%。

毛绒产品首次超越手办成为最大品类,收入占比从21.7%跃升至50.4%。这一转变具有战略意义——毛绒产品具有更广泛的受众群体、更强的日常携带属性和社交传播特性,有助于公司突破潮玩核心圈层,触达更大的消费群体。

3、IP

有6个IP收入达到20亿元以上:

SKULLPANDA141.61亿元,占比38.1%。同比变动365.7%。

CRYBABY29.29亿元,占比9.5%。同比变动151.4%。

MOLLY28.97亿元,占比7.9%。同比变动38.4%。

DIMOO27.77亿元,占比7.5%。同比变动205.3%。

星星人20.56亿元,占比5.5%。同比变动1602.5%。

THE MONSTERS单一IP占总收入38.1%,虽彰显头部IP的巨大变现潜力,但也意味着若该IP热度下滑,将对整体业绩产生显著影响。值得关注的是,星星人以1602.5%的增速成为年度最大黑马,MOLLY则是增速最慢的核心IP(+38.4%),需持续关注其生命力延续。

4、线上线下

线下渠道收入18,943,772,51.0%

线上渠道收入16,433,866,44.3%

批发及其他收入1,743,451,4.7%

王宁期望未来线下业务略高于线上。

5、会员

中国内地累计注册会员从4608万增至7258万,会员的贡献销售占比93.7%,复购率为55.7%。

我认为会员是一家企业最大的价值。

6、其他

2025年,在乐园仅开放约三分之一区域的情况下,客流仍实现显著的增长。

2025年对实体店进行实际改造,坪效增加了一倍,所以今年会加大此方面的投入。

2026年1~2月,毛利率下降1个百分点,净利率下降不到一个百分点,主要的原因是成本的增加。

王宁认为这还是一个很年轻的行业,没有到所谓的天花板,市场需求会越来越大。

这也是我对一个行业的选择要求。

公司在2024年以前是克制开店控制开店,2025年以后是要适当的开店,开旗舰店。

2025年棵优化的地方:管理、前台。

核心目标是持续健康的成长,这非常符合我们的投资逻辑。

2026年的目标是不求激进,不做增收不增利的事情。

今年有几个地方值得我们关注:

与京东合作制作小家电,估计是下个月开始。

以及饰品、甜品的业务。

根据管理层的说法,未来的增长空间还是很大的,原来是以总部为依托,以后可能会多点开花。

上面这些零零碎碎的信息是发布会中我摘录的,我认为是值得关注的点。

这些与企业经营相关,如果我们认为重要的就适当关注一下。

三、结论

在3月25日我以170港元的价格买入泡泡玛特,计划在跌去20%后加仓。

其核心逻辑是泡泡玛特是一家消费型企业,它提供的是情绪价值。

在当下智能化、AI大模型大行其道的情形下,能够为大家提供情绪价值的公司我认是很难得的。

我买入一家公司需要它具备以下几个条件:

好公司、好价格、好的管理层。

什么样才算好公司?

一家不需要大量的资本投入的公司,如果为了保持原有的盈利能力不要很大的维护资本。

负债率低,有息负债几乎没有,上面的租赁负债虽然是长期的,但是也不一定是有息负债。

所以,好公司、好价格、好的管理层,泡泡玛特都已经具备。

再加上好的行业。

泡泡玛特具备一定的投资价值。

所以我决定,在股价跌到136元的时候加仓买入。不知道市场给不给我这次机会?

不管怎么样,投资就是定好规则,坚决执行就可以了。

如果不跌到这个价位持股不动。

港股的股价走势与A股还是有所不同,为什么港股有这么多便宜货,是因为一旦资本放弃之后,跟风的人会很多,这样会导致一家企业的股价长期低于估值区间。

所以也要做好未来多年账面亏损的准备。

巴菲特有句话说得好:如果你不能够承受一只股票下跌超过50%,那么就不要进行投资了。

任何投资都有一定的风险,所以大家需要独立思考。

好了今天就到这里吧!

如果您认为有点价值那么也请分享给需要的朋友!

温馨提示:本文仅作为个人投资的记录,所谈及的投资标的不涉及任何形式的推荐,请独立思考,并自担风险。