摘要

在人工智能与物联网技术爆发的当下,智能硬件正在经历从“计算”向“感知”的代际跨越。作为连接物理世界与数字世界的核心接口,MEMS(微机电系统)技术正成为这一变革的核心驱动力。MEMS 技术通过微米级的硅基微加工工艺,将机械结构、传感器、执行器与控制电路集成在极小的芯片上,实现了微型化、低功耗与高集成度的完美统一,被誉为智能时代的 “神经末梢”。

2025 年全球 MEMS 市场规模已突破 2000 亿美元,中国市场也达到了 982 亿元,且仍保持着年均 10% 以上的高速增长。然而,在高端领域,我国 MEMS 产业自给率仍不足 15%,核心的制造代工环节长期被海外巨头垄断,供需错配显著。

产业链视角下,MEMS 产业呈现出上游高壁垒、中游高价值、下游高增长的特征。其中,MEMS 代工制造是当前产业链最核心、价值最集中的环节,其技术壁垒极高,且产能缺口巨大,成为国产替代的主战场。与此同时,随着AI 算力、智能汽车、机器人等新兴需求的爆发,MEMS 产业正迎来供需两旺的黄金期。

从投资视角看,当前国内MEMS 企业估值普遍在 30-40 倍 PE,显著低于国际巨头 50-60 倍的水平,存在极大的估值修复空间。重点关注三大投资主线:一是掌握核心代工产能的制造龙头,如赛微电子;二是具备自主设计能力的国产传感器龙头,如敏芯股份、歌尔微;三是受益于先进封测与材料国产替代的配套企业。

一、行业概述:从概念到技术,解码MEMS 的底层逻辑

1.1 什么是 MEMS:微米级的精密机器

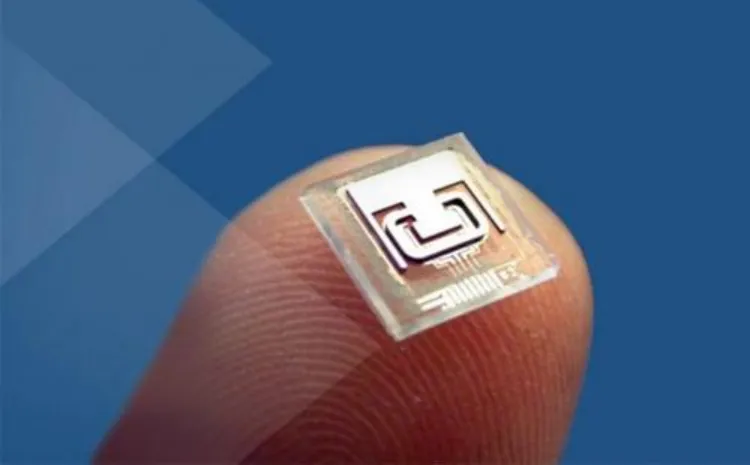

MEMS,全称 Micro-Electro-Mechanical System,即微机电系统。简单来说,它是在微米甚至纳米尺度上,将机械结构、电子元件、传感器和执行器集成在一起的微型器件。可以把它理解为:把一整套机械系统,比如传感器、齿轮、泵、阀门,缩小到了一颗芯片的大小。

图: 微米级的 MEMS 芯片

如图所示,MEMS比指甲盖还要小,却集成了复杂的机械与电子结构传统的机械传感器,比如我们以前用的麦克风,体积大、功耗高、精度低。而MEMS 麦克风,把整个声学传感器做到了几毫米见方的芯片里,不仅体积缩小了 100 倍,功耗降低了 90%,灵敏度反而大幅提升。正是这种极致的微型化,让它成为了智能手机、智能手表、TWS 耳机这些小型智能设备的标配。

MEMS 并不是某一种单一的产品,而是一个庞大的家族。根据功能的不同,它可以分为传感器和执行器两大类。传感器负责感知物理世界,比如加速度计、陀螺仪、麦克风、压力传感器;执行器则负责对物理世界做出反应,比如喷墨打印头、微镜、射频开关。正是这成千上万种不同的MEMS 器件,构成了智能硬件感知世界的 “五官”。

1.2 核心技术与生产工艺:硅基微加工的艺术

MEMS 的制造工艺,是整个产业最核心的壁垒。它脱胎于传统的集成电路(IC)制造工艺,但又远比 IC 制造复杂。IC 制造只是在硅片上做平面的电路,而 MEMS 需要在硅片上制造出可动的三维机械结构,这对工艺的要求极高。

目前,主流的MEMS 加工工艺主要有三种:

1.体硅加工工艺(Bulk Micromachining):这是最传统的工艺,它通过化学腐蚀的方法,把硅片的大部分材料腐蚀掉,只留下我们需要的三维机械结构。这种工艺适合制造比较厚、比较大的结构,比如压力传感器的膜片。

2.表面硅加工工艺(Surface Micromachining):这种工艺是在硅片的表面,一层层地沉积薄膜,然后通过牺牲层技术,把中间的牺牲层腐蚀掉,从而释放出可动的结构。这种工艺可以制造出非常精细的微米级结构,比如加速度计的梳齿电极。

3.LIGA 工艺:这是一种结合了X 射线光刻、电铸和注塑的工艺,能够制造出很高的深宽比的金属结构,主要用于一些特殊的工业 MEMS 器件。

图: 6 英寸 MEMS 生产线的超净车间

这些工艺的复杂性,决定了MEMS 制造的门槛。每一种 MEMS 器件,其制造工艺都千差万别。比如,做麦克风的工艺,和做陀螺仪的工艺,完全不一样;做压力传感器的工艺,和做微镜的工艺,也完全不同。这就导致了 MEMS 的制造线,是一种 “特色工艺” 线,不像 IC 线那样通用。一条 MEMS 产线,往往需要针对特定的产品进行定制化的开发,这也是为什么 MEMS 代工如此稀缺的原因。

二、市场空间:千亿赛道的需求爆发

2.1 全球与中国市场的增长态势

随着智能硬件的普及,MEMS 市场正在经历爆发式的增长。根据 Yole 和 SEMI 的统计数据,2020 年全球 MEMS 市场规模仅为 1200 亿美元,而到了 2025 年,这一数字已经突破了 2000 亿美元,年均复合增长率超过 10%。预计到 2030 年,全球市场规模将进一步增长至 3450 亿美元。

中国作为全球最大的电子产品制造基地,MEMS 市场的增速更是远超全球平均水平。2025 年,中国 MEMS 市场规模预计达到 982 亿元,同比增长 11.6%。到 2030 年,有望突破 1700 亿元。这背后的核心驱动力,是中国庞大的消费电子、汽车电子以及物联网产业的需求。

2.2 应用领域:从消费电子到千行百业

MEMS 的应用场景极其广泛,已经渗透到了我们生活的方方面面。

消费电子:最大的基本盘。消费电子是MEMS 最大的应用市场,占比高达 58%。我们每天用的智能手机,里面至少集成了 10 几颗 MEMS 器件:加速度计、陀螺仪、电子罗盘、气压计、陀螺仪、麦克风、指纹传感器等,仅仅一部手机,就拉动了巨大的需求。此外,TWS 耳机、智能手表、VR/AR 设备,更是 MEMS 的增量大户。比如,MEMS 麦克风,在 TWS 耳机里,每只耳机就需要至少 2 颗,用来做通话降噪。

图: 微型 MEMS 麦克风,是智能手机与 TWS 耳机的核心声学器件

汽车电子:增长最快的引擎。汽车电子占比22%,是目前增长最快的领域。随着智能驾驶的普及,汽车对传感器的需求呈指数级增长。传统的燃油车,可能只需要几颗 MEMS 传感器,用来触发安全气囊、监测胎压。而现在的智能电动车,需要几十颗甚至上百颗:压力传感器用来监测电池包的热失控,惯性传感器用来做惯导定位,麦克风用来做车内语音交互,微振镜用来做激光雷达。特别是 800V 高压平台的普及,对高可靠性的车规级 MEMS 传感器需求更是爆发式增长。

工业与医疗:新兴的蓝海。工业物联网占比10%,工业 4.0 需要大量的 MEMS 传感器来做预测性维护,监测设备的振动、温度、压力,提前预警故障。医疗健康占比 7%,MEMS 微型化的特征,让它在微创医疗、可穿戴健康监测领域大显身手,比如微型的血糖监测传感器、心脏起搏器里的压力传感器,都是 MEMS 技术的应用。

三、产业链与供需格局:谁卡住了我们的脖子?

3.1 金字塔式的产业链结构

MEMS 产业链可以分为:上游(设备与材料)、中游(设计、制造、封测)、下游(应用与模组)。这是一个典型的金字塔结构,越往上游,技术壁垒越高,利润也越丰厚。

MENS产业链的利润分配极其不均衡。上游的设备与材料环节,毛利率高达55% 以上,因为光刻机、刻蚀机这些核心设备,以及特种硅片、光刻胶这些材料,基本被海外巨头垄断,他们拥有绝对的定价权。

中游的设计环节,毛利率在42.5% 左右,设计公司需要掌握机械、电子、材料、物理等多学科的知识,门槛很高,一旦产品定型,边际成本很低,所以利润也不错。

而制造代工环节,毛利率在32.8%,看似不低,但这是建立在极高的资本开支和技术壁垒之上的。一条8 英寸的 MEMS 产线,投资动辄几十亿,而且调试周期长达 2-3 年,风险极高。

下游的模组环节,毛利率最低,只有18% 左右,因为这部分主要是劳动密集型的组装,技术门槛最低。

3.2 供给端的痛点:代工产能的极度稀缺

中国MEMS 产业最大的痛点,不是设计,而是制造。我们有很多优秀的设计公司,比如敏芯股份、歌尔微,他们能设计出世界一流的 MEMS 芯片。但是,他们造不出来。因为 MEMS 的制造太难了,国内能做高端 MEMS 代工的厂,寥寥无几。

长期以来,全球MEMS 代工市场被瑞典的 Silex、法国的 Soitec、美国的 Teledyne 这些海外寡头垄断。国内的高端 MEMS 产能,自给率不足 15%。也就是说,我们设计出来的芯片,90% 以上都要拿到国外去流片、去制造。这不仅成本高、周期长,更重要的是,一旦遇到地缘政治摩擦,随时面临断供风险。

当下,随着AI 算力的爆发,MEMS 代工的产能缺口越来越大。比如,AI 服务器里的 MEMS 光开关(OCS),用来做光链路的切换,需求爆发式增长。还有 BAW 滤波器,5G/6G 手机里的核心射频器件,过去完全被博通垄断。这种高端产能的稀缺性,决定了制造环节是当前产业链价值最集中的地方。

3.3 需求端的爆发:国产替代的窗口期

供给端产能稀缺,而需求端却在爆发。一方面,消费电子的复苏,带动了麦克风、惯性传感器的需求回暖;另一方面,AI、汽车、机器人的新需求,带动了高端 MEMS 的需求。在供应链安全的大背景下,国内用户在主动把订单从海外转移到国内。这就导致,国内的MEMS 代工产能,现在是供不应求,订单排到了一年以后。

四、竞争格局:全球巨头与中国突围者

4.1 全球格局:海外巨头的垄断

全球MEMS 市场,长期被欧美日巨头垄断。排名第一的是博世,这家德国公司,在汽车 MEMS 传感器领域,市占率超过 30%,特别是惯性传感器,几乎垄断了高端市场。第二名是意法半导体(ST),它在消费电子的 MEMS 传感器领域,是绝对的龙头,我们手机里的加速度计、陀螺仪,很多都是 ST 的。然后是德州仪器(TI)、惠普、佳能这些巨头。

这些海外巨头,大多是IDM 模式,也就是自己设计、自己制造、自己封测。因为 MEMS 的设计和制造是强绑定的,只有自己掌握制造工艺,才能把设计做到极致。这也是为什么 IDM 模式在 MEMS 行业这么流行。

4.2 中国玩家:Fabless 与代工厂的崛起

中国的MEMS 产业,走的是不一样的路。我们是 Fabless+Foundry 的模式。也就是,设计公司(Fabless)负责设计,代工厂(Foundry)负责制造。这种分工模式,更灵活,也更能发挥中国的优势。

目前,中国已经涌现出了一批优秀的突围者:

(1)设计环节:

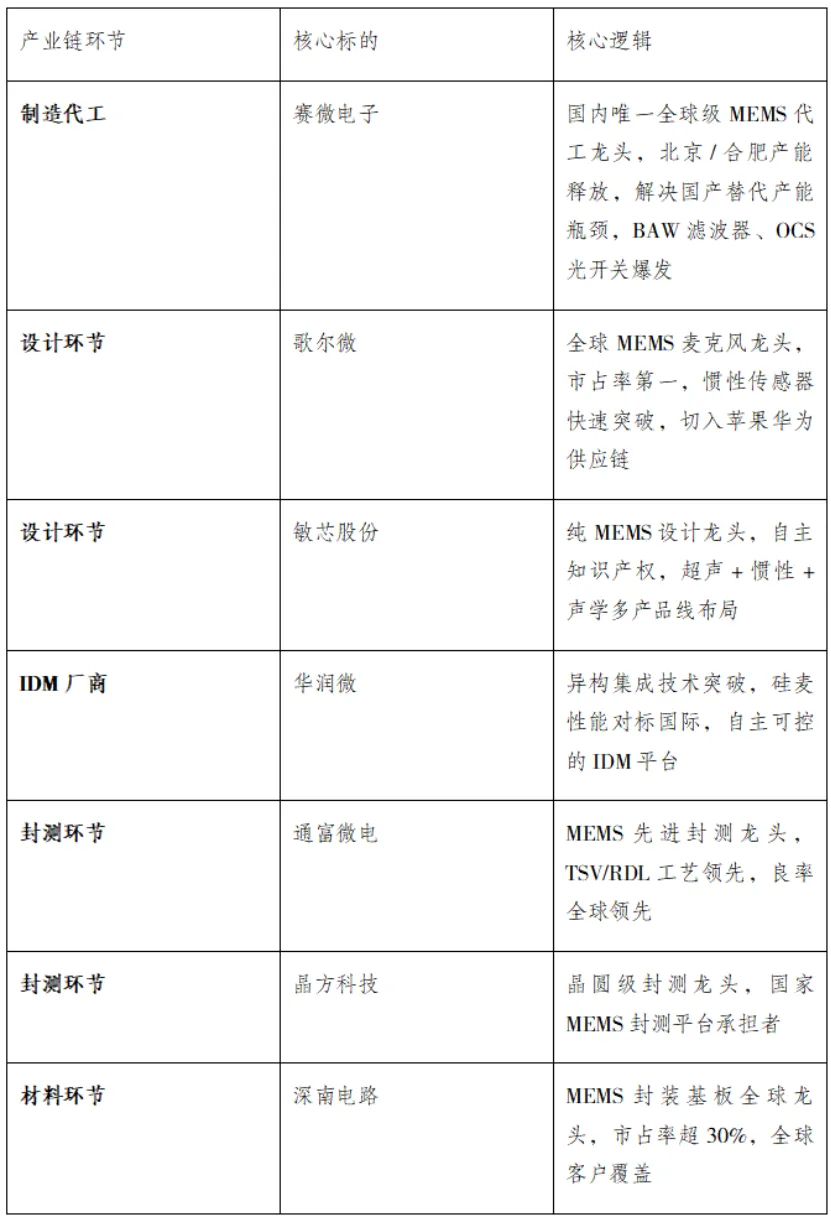

歌尔微电子:背靠歌尔股份,是全球MEMS 麦克风的绝对龙头,市占率超过 30%,同时在惯性传感器、压力传感器领域快速突破,客户覆盖苹果、华为、三星。

敏芯股份:国内首家科创板纯MEMS 企业,掌握了 MEMS+ASIC 的全栈设计能力,麦克风出货量全球前五,同时在超声传感器、惯性传感器领域突破。

瑞声科技:在声学MEMS 领域,和歌尔双雄并立,同时在触觉反馈、射频 MEMS 领域布局。

(2)制造环节:

赛微电子:全球MEMS 代工的龙头,掌握了最顶尖的工艺,北京 Fab3 和合肥 12 寸线的产能释放,将彻底解决国内产能瓶颈。

华润微:国内老牌的IDM 厂,在 MEMS 传感器领域,实现了异构集成技术的突破,硅麦的性能对标国际领先。

士兰微:同样是IDM 模式,在 MEMS 加速度计、陀螺仪领域,已经实现了大规模量产,切入了消费电子供应链。

(3)封测环节:

通富微电:国内唯一实现MEMS 传感器封测量产的厂商,良率高达 99.5%,覆盖 TSV 等先进工艺。

晶方科技:晶圆级封测龙头,牵头承担了国家MEMS 封装平台的研发。

深南电路:MEMS 封装基板的全球龙头,市占率超过 30%,供应苹果、华为。

五、投资价值分析:成长与估值的双击机遇

5.1 成长逻辑:国产替代与新需求的双轮驱动

从成长逻辑看,MEMS 行业正迎来双重驱动:

第一,国产替代的逻辑。高端MEMS 自给率不足 15%,这意味着有 85% 的市场空间等着我们去替代。随着国内代工厂工艺的成熟,未来 3-5 年,将是国产替代的高峰期。这是一个几百亿的替代空间,而且是刚性的,因为供应链安全是底线。

第二,新兴需求的逻辑。AI、机器人、智能汽车,这些新产业,对 MEMS 的需求是指数级的。比如,机器人需要大量的力矩传感器、触觉传感器、惯性传感器,来实现环境感知;AI 服务器需要 MEMS 光开关,来实现光互联;智能驾驶需要激光雷达的 MEMS 微镜。这些新需求,将打开行业长期的成长天花板。

5.2 估值逻辑:历史低位的安全边际

从估值维度看,当前MEMS 板块的估值具备极强的安全边际。

估值方面,海外的MEMS 龙头,比如博世、意法半导体,动态 PE 都在 50-60 倍之间。因为市场给了他们技术垄断溢价。而国内的 MEMS 企业,比如歌尔微、敏芯股份、赛微电子,动态 PE 只有 30-40 倍。

这显然缺乏合理性,因为中国企业的增速,远比海外巨头快。海外巨头的增速可能只有5-10%,而国内企业,增速是30-50%。增速更快,估值反而更低,这就是典型的估值错配。随着国产替代的推进,一旦国内企业的技术得到市场验证,估值体系必然会向国际接轨,这将带来巨大的估值修复空间。很可能出现 “业绩增长 + 估值提升”的戴维斯双击。

5.3 核心投资标的梳理

基于上述分析,梳理了三大投资主线:

六、风险提示

1.产能释放不及预期:MEMS 产线的调试周期长,若新产能爬坡慢于预期,可能导致订单交付延迟。

2.技术研发风险:MEMS 工艺复杂,若关键技术突破不及预期,可能影响国产替代进度。

3.行业竞争加剧:随着资本的涌入,低端MEMS 领域可能出现产能过剩,导致价格战。

4.下游需求波动:若消费电子需求复苏不及预期,可能短期影响行业景气度。