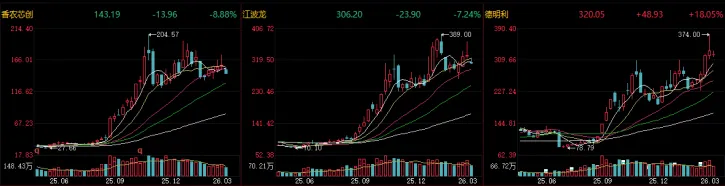

2025年9月开始,A股的“德香江”为首,存储模组开启了轰轰烈烈的上涨行情,短短俩月,三兄弟涨幅超过200%,香农同学更是冲上360%左右!为啥这么猛?主要原因在于AI数据中心的需求骤增,进而使得存储“一条难求”。内存价格的暴涨使得模组厂商进一步惜售,形成价格暴涨的循环。

当然,有人欢喜有人愁。AI数据中心把存储“包圆儿”了,PC、笔记本、手机只能硬着头皮接受高价,利润被挤得嗷嗷叫。

时间来到2025年12月,美股存储板块依然坚挺。两件大事推着股价往上走:

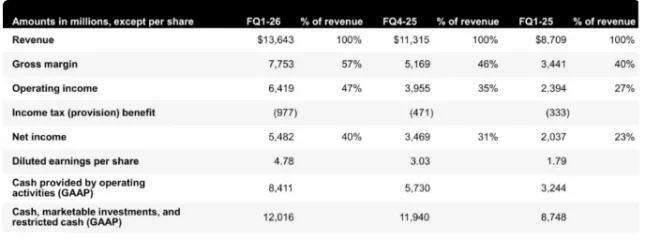

一是,美光12月交出的成绩单太亮眼,不论是当季度业绩还是下个季度指引都比较好。上个季度营收136e美金,当季毛利率增长到57%左右,大幅超出此前50-52%的指引。更猛的是美光下季度指引大幅超出市场预期,下季度毛利率指引增长67-69%区间,比先前市场预期高十几个百分点。

本质原因在于存储产品的涨价对于公司毛利率/净利率贡献边际增长。DRAM价格上涨20%,NAND涨价15%左右。2026年DRAM/NAND出货量来看,由于受到供应的限制,都能实现20%以上的增长。

二是,长鑫单三季度收入166e,净亏损19e,四季度达到259e收入,80-95e利润,实现单季度扭亏且大幅度释放利润。过去三年资本开支不断提升,22/23/24资本开支从354e提升到712e,扩产有望进一步加快。本次募投项目主要是三个厂区进行设备的尾声和技改升级,募投项目金额合计295e,用于采购设备221e元(不含HBM)关注存储占比较高且和两存占比的公司。

AI的需求正在重塑整个科技行业的格局,目前存储是主要的瓶颈。目前存储供应商会优先满足来自于数据中心的订单,使得PC/笔电等订单延后,特别是对于ASP增长的情况,其他应用订单会很难满足。先前存储是周期性的大宗行业,但是现在来看,云厂商不断投入AI训练以及推理应用中,存储是最主要的瓶颈。目前AI需求从训练转向推理,整体存储需求也发生了变化。训练端云服务器厂商比拼的是服务器部署,但是推理侧需求来自于大量token以及低/无延迟情况,DSP厂商在分散整个内存的负载,不仅是AI服务器,还有通用服务器,甚至是终端产品。推理带来的不仅是HBM需求的增长,也有其他普通存储的增长,包括DRAM和NAND等多个存储相关需求。

不过,眼下也有风险点:美伊冲突究竟要打多久。伊朗宣称将美国几个核心科技公司作为攻击目标,并且地缘局势的紧张有可能会导致数据中心建设的延迟。美国经济形势和科技巨头资本开支形成较大的反差,这种反差的持续扩大可能会导致经济矛盾进一步突出。美伊冲突轰轰烈烈的维持了半个月,全球股市、黄金等资产持续下探,恐慌指数骤升,投资者交易全球衰退危机情绪上扬。

从供给格局来看,韩系厂商占据绝大部分份额,并且目前对于扩产仍然偏向于谨慎的态度。在当前时间点,存储板块的贝塔是高度看好的,并且订单有望维持到27H1。A股标的相对较为稀缺,贴近原厂侧的上市公司弹性更足。