3月25日午间,安踏公布了2025年度财务报告。集团总体业绩稳健增长,市场先生却反应平淡。

我很早就买过安踏的产品,体验也还不错!但要说真正开始关注这家企业,还是在去年得知安踏主品牌CEO徐阳,他很可能也关注段永平的时候。我当时很想知道,在安踏这家企业身上,是不是也体现出段永平式的经营哲学。

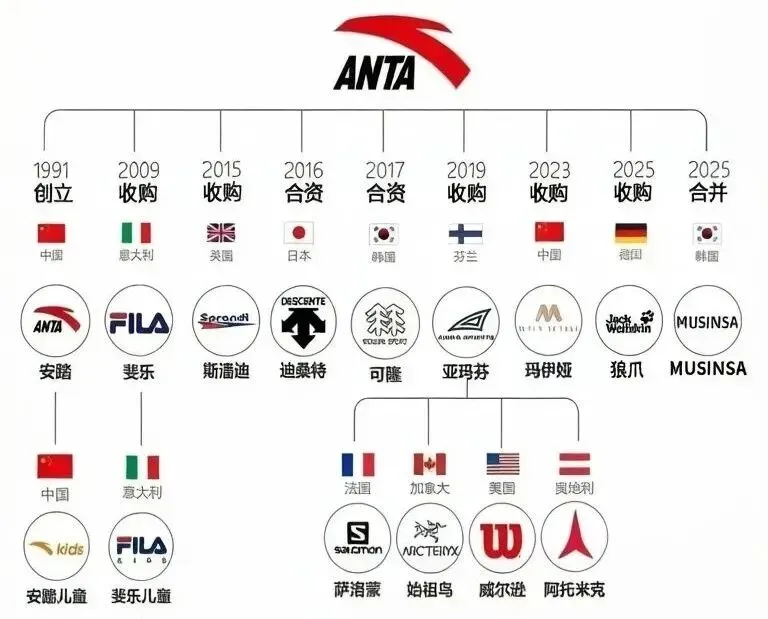

一、安踏发展历程

安踏从中国县城的一家鞋类代工作坊,发展到如今全球领先的体育用品集团,三十多年的发展史,不仅是企业本身永不止步的奋斗史,也是中国制造和中国品牌走向世界的一个缩影。

1991年,安踏由丁和木父子在福建晋江创立。

1999年,安踏重金签约孔令辉,并在央视投放广告。在孔令辉夺冠后迅速破圈,一举从区域品牌走向全国市场。

2001年,在北京开设首家安踏专卖店,品类从运动鞋拓展至运动服装及配件,实现体育用品多元化发展。

2007年,安踏成功登陆港交所,融资约31.68亿港元,为后续发展提供强大资金支持,开启资本化运营时代。

2009年,安踏收购意大利品牌FILA中国业务。这次重要收购和后续的成功运营,不仅让FILA这个百年运动时尚品牌起死回生,而且也为安踏后续的一系列收购提供了充足的子弹和可复制的运营经验。

2012年,营收和利润双双反超李宁,坐上中国运动品牌的“头把交椅”。

2016年,成立合资公司,运营迪桑特中国业务,切入高端滑雪和高尔夫等专业运动领域。

2019年,牵头财团收购芬兰亚玛芬体育,纳入始祖鸟、萨洛蒙和威尔胜等国际顶级品牌。这次“蛇吞象”式的收购完成后,意味着安踏从一家中国运动鞋服公司,成功进化为世界级的运动品牌管理集团。

2024年,安踏集团(含亚玛芬)总营收突破千亿元人民币,成为仅次于耐克和阿迪达斯的全球第三大体育用品集团。

2025年,全资收购德国户外品牌狼爪。户外版图进一步扩大。

二、业务版图

经过丁家父子多年的苦心经营和一系列的精准并购,如今的安踏集团已经形成了覆盖大众专业、时尚运动和高端户外的运动品牌群。

大众专业运动

安踏主品牌(ANTA)+ 安踏儿童(ANTA KIDS),定位大众市场,主打专业性价比。

三、全年业绩情况及分析

营收:802亿元,同比增长13.3%

经营盈利:191亿元,同比增长15%

归母净利润:136亿元,同比增长13.9%

毛利率:62%

经营净利率:23.8%

2025年安踏集团全年营收首次突破800亿元,并且毛利率和净利率总体保持稳定,这说明安踏的增长是实打实的,不存在增收不增利,以利润换增长的情况。

(一)安踏主品牌

安踏主品牌全年收入348亿元,同比增长仅3.7%,近十年来增速首次低于5%(受疫情影响的2020年除外)。

说实话,这数据确实有点辣眼睛。但无独有偶,另一大体育用品巨头李宁的营收同比增速也很低,只有3.2%,这反映出国内大众体育用品市场很可能已经趋于饱和。

明显是受到增长的压力,安踏集团近几年开始积极布局主品牌的全球化。

在北美:在洛杉矶比弗利山庄开设首家直营旗舰店。同时进驻Foot Locker和Dick’s Sporting Goods(DSG)等北美主流鞋服零售渠道。

在中东:进入阿联酋和沙特,布局高端商场和体育渠道。

在东南亚:启动千店计划。计划在2028年前在东南亚地区开设1000家主品牌门店。(截至 2025 年底,安踏主品牌海外门店一共241 家,东南亚占比最高。)

在印度:和印度本土零售分销商Brandman Retail合作,计划2026年在印度全国大规模开店。

全球化叙事宏大,但毕竟是客场作战,主品牌是否能借此重拾增长,还需要时间去验证。

顺便说一句,北美旗舰店开业期间,勇士球星库里在训练中,上脚了带有他个人品牌LOGO的安踏球鞋。此前安踏已经和库里的好兄弟克莱友好合作多年,这次能顺利签下库里吗?

(二)FILA

作为安踏集团的现金奶牛,FILA全年收入285亿元,同比增长6.9%。表现中规中矩。

2021年之前,FILA经历了10年开挂式增长,年均增速常年保持40%以上。近几年逐步回落,且增速具有明显波动性。虽然集团在2025年提出了全新“ONE FILA”战略,但在我看来,未来的增长还是如“雾中花”“水中月”般让人难以捉摸。

(三)所有其他品牌

在安踏集团的财报中,“所有其他品牌”是指以“迪桑特”和“可隆体育”为代表的高端户外品牌阵营。

过去五年,这部分业务是集团内增长最猛的板块。营收规模从2021年的35亿,快速飙升至2025年的170亿。“所有其他品牌”作为安踏集团的“第三增长曲线”,果然名不虚传。

另外值得一提的是,迪桑特成为继安踏主品牌和FILA之后,第三个年营收突破百亿的集团品牌。

四、股东回报

此次财报同时公布了年末派息政策,拟每股派发1.08元港币,加上中期已经派发的1.3元港币,2025年全年每股总派息为2.45元港币,派息总金额约69亿港币。

股票回购方面。2024年8月27日,安踏发布公告称计划在接下来18个月内,用不超过100亿港币的自有资金进行股份回购和注销。现在18个月已经全部过去了,安踏最终的回购金额定格在了29.6亿港币,远低于当时拟定的上限。

这很可能和彪马的股权收购有关。2026年,安踏计划从法国皮诺家族手中拿下彪马29.06%的股权,这笔收购预计花费约123亿元人民币。对安踏来讲,这次机会很可能也是始料未及的。换句话说,彪马收购机会的意外出现,打乱了安踏的回购计划和节奏。这样看来,回购虽然不达预期,但也算是情有可原。毕竟资金有限,鱼和熊掌不可兼得。

五、总结

回顾2025年,在毛利率和净利率保持稳定的情况下,安踏集团总体营收稳健增长。与此同时,内部各业务表现分化:主品牌小幅增长,FILA中规中矩,所有其它业务则表现亮眼,强势带动集团营收增长。

接下来几年,安踏主品牌的全球化计划以及深度改造后狼爪的经营情况,直接关乎安踏集团的增长,值得重点关注。

重要提示:本文仅为本人投资及企业研究所用,不构成任何投资建议。据此买卖,后果自负。