财报季丨净利大增!银保渠道角色升级,中国人寿总、净资产双双晋级

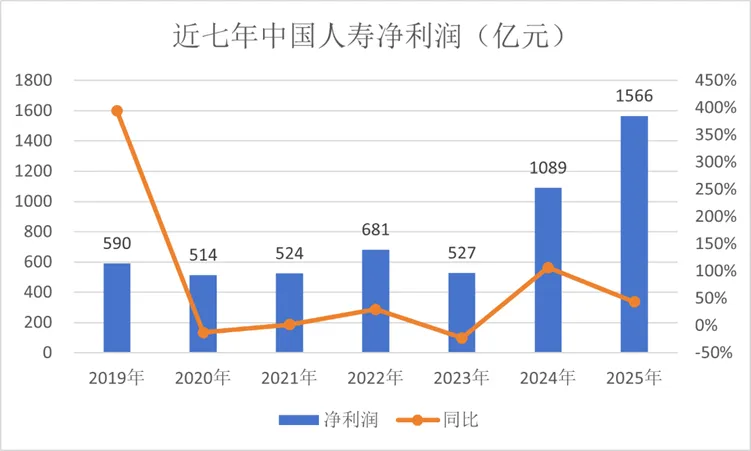

今日,中国人寿发布2025年度财报,基本面数据总体向好。该公司总资产、净资产双双迈上新台阶,分别突破7万亿和6千亿;应收来看,其也成为国内首家总保费站上七千亿平台的寿险公司。格外亮眼的是,归属于母公司股东的净利润在前一年突破千亿平台的基础上更是同比大幅增长44.1%,至1540.78亿元,彰显了其作为行业龙头的稳健与强势增长。

不过值得关注的是,随着2019年以来个险渠道的逐渐式微,银保崛起,渠道翻天覆地的变化在这家寿险龙头身上被放大。2025年,中国人寿银保渠道保费收入首破千亿元,在各项分支数据的增长中起到至关重要的作用。

个险渠道的人力仍在下降,好在“报行合一”政策的推进大幅降低了银保渠道成本。不过,今年初,银保渠道手续费又有抬头趋势,为追逐短期业绩市场一度被扰动。市场良好秩序靠所有险企共同维护,掘根式开发不可持续,尤其在各家头部险企逐步倚重银保渠道的当下。

01

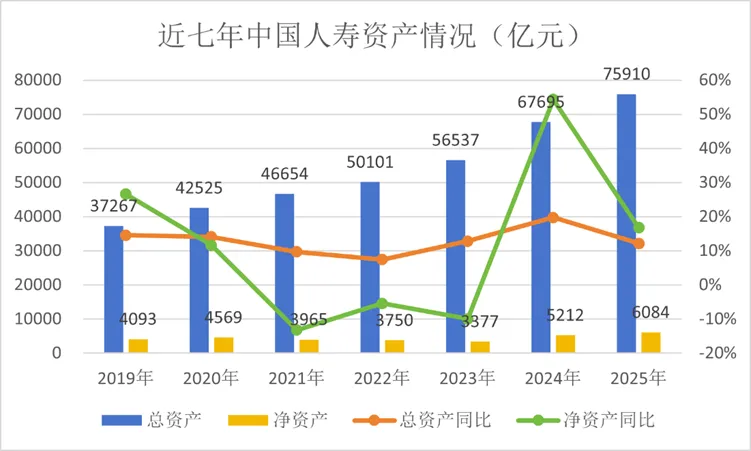

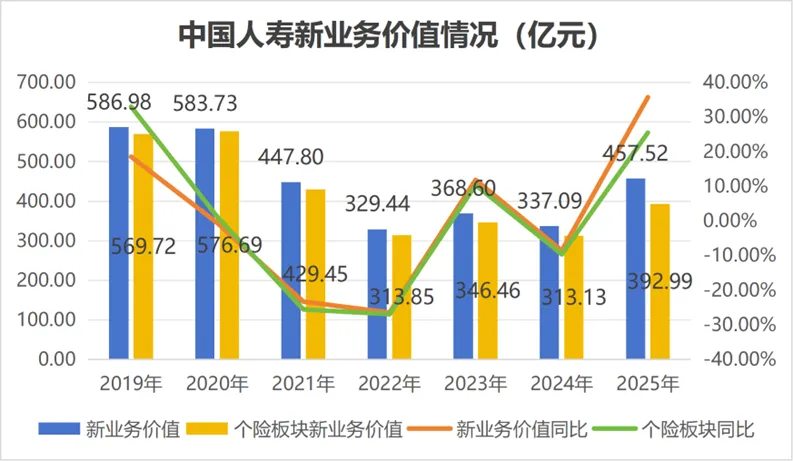

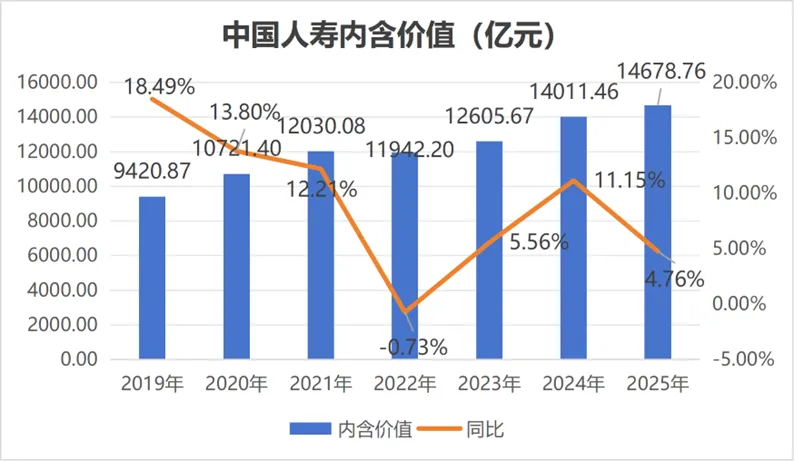

3月25日,中国人寿披露2025年度财务,其总、净资产稳步双双踏入新平台,总资产达到7.59万亿元,同比增长12.1%;净资产6084亿元,同比增长16.7%。同时,中国人寿2025年内含价值1.47万亿元,稳居行业首位;总保费达到7298.87亿元,为行业内首家站上七千亿平台的人身险公司;新业务价值达457.52亿元,同比增长35.7%;实现归属于母公司股东的净利润1,540.78亿元,在2024年突破千亿的基础上再度增长44.1%。

从全年业绩来看,2025年中国人寿仍然保持着稳健增长,其利润增速尤为突出。然而值得一提的是,该公司单季度出现超百亿亏损。2025年前三季度归属于母公司股东的净利润为1678.04亿元,计算可得其四季度亏损137.26亿元。作为众多投资者眼中的市场“压舱石”,其此次亏损颇受关注。3月26日,中国人寿A股放量下跌,收盘价每股37.74元,跌幅达4.43%。

对此,中国人寿总裁利明光在今日的业绩发布会上回应称:这反映的是全年结果与前三季度结果的差额,主要原因是资本市场发生结构性调整,公司持有的部分股票、基金在2025年第四季度出现回调。

“这种波动大部分是阶段性的,反映的是资本市场变化,是正常现象。”利明光表示,“不同于其他行业,寿险公司具有长周期、跨周期的经营特性。中国人寿的投资是价值投资、长期投资,资产负债管理和投资管理都应放在更长周期内观察,建议减少对单季度利润的过度解读。”

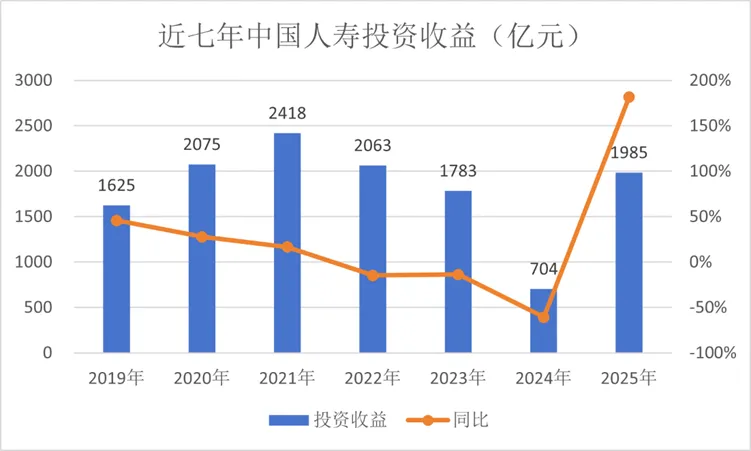

2025年前三季度,中国人寿实现总投资收益3,685.51 亿元,总投资收益率为6.42%。2025年全年,该公司总投资收益3876.94亿元,总投资收益率为6.09%,与前三季度相比总投资收益率下降了0.33个百分点。

伴随着年度业绩发布,中国人寿宣布拟向全体股东派发2025年末期现金股息174.68亿元,连同中期股息共计241.95亿元,占合并财务报表归属于母公司股东的净利润的比例为16%。

2025年,银保渠道总保费达到1108.7亿元,同比增长45.5%,突破千亿元大关;新单保费达到585.06亿元,同比增长95.7%。规模扩张持续加速,新单出单网点达7.7万个,同比增长25.9%,其中星级网点数量同比增长49.1%。银保渠道客户经理达2万人,人均产能同比增长53.7%。2025年个险渠道中的长期首年业务为908.79亿元,较2024年同比下降9.73%。而银保渠道中的长期首年业务大幅增长49.26%至580.97亿元,此消彼长之下,银保渠道在长期首年业务中的占比也大幅提升。

对于渠道发展,利明光表示中国人寿充分发挥全渠道经营优势,以个险渠道为基本盘,银保、团险等渠道多点开花。

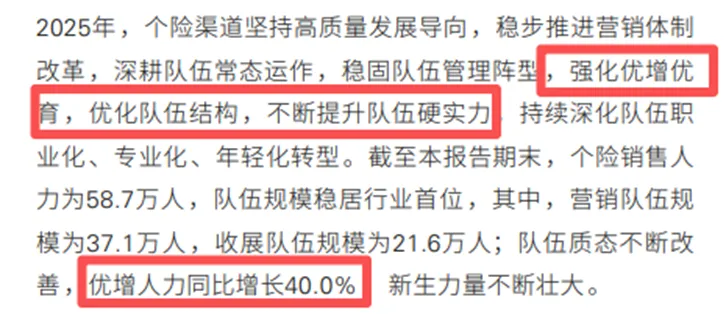

个险渠道上,充分发挥主渠道作用,稳步推进营销体制改革。2025年优增人力同比增长40%,13个月留存率同比提升2.2个百分点,45周岁及以下人员占比同比提升2.3个百分点。

对于银保渠道的未来发展,利明光表示:“下一步,银保渠道将以渠道深耕和网点产能跃升为关键突破,以提升队伍实力为有效支撑,升级专业能力,深化合作生态,持续提升渠道贡献。”

未来,国寿的个险渠道“一家独大”的形势将逐渐消失,银保渠道也将在国寿业务贡献中扮演一个更加重要的角色。

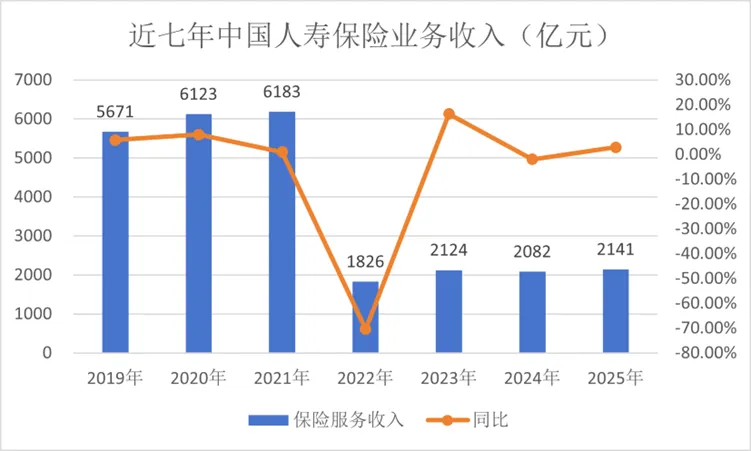

2025年,中国人寿业绩总体数据表现良好。资产稳定增涨,投资收益大幅增加,费用控制良好,退保率再降。从资产状况来看,2025年中国人寿总资产、净资产均稳定增长,增长幅度较2024年同期有所回落。其中,该公司资产总规模达75910.04亿元,规模较2024年增8215亿元,同比增长12.13%;净资产上升至6083.93亿元,规模较去年同期增加871亿元,同比增长17%,延续了增长趋势。(2022年前为保险业务收入,2022年后为保险服务收入)

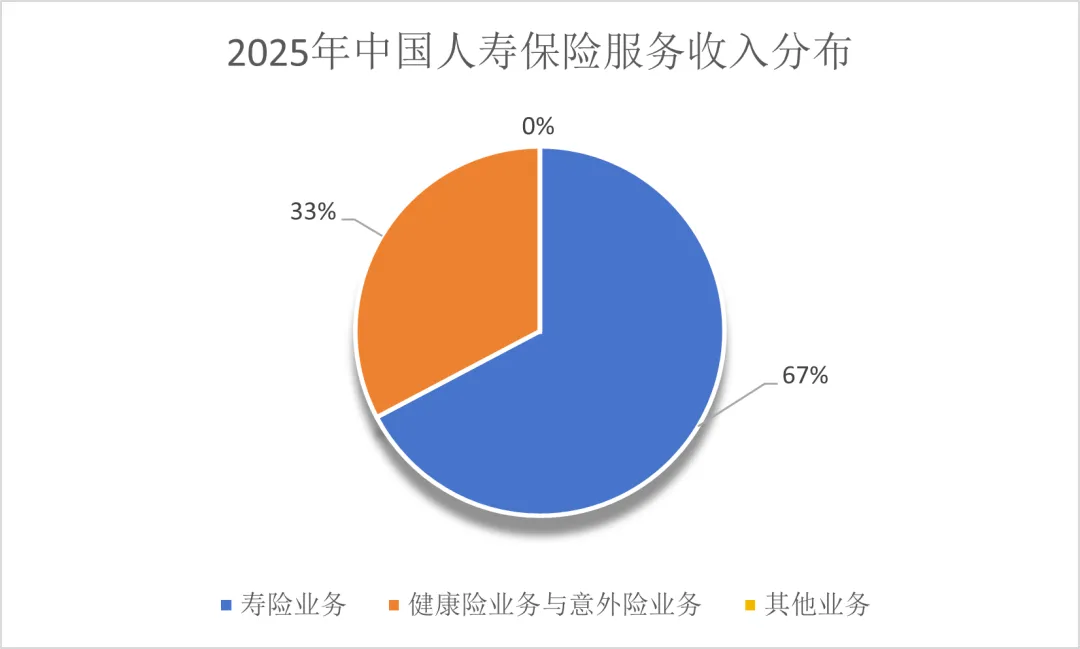

营收端来看,2025年该公司保险服务收入为2141.36亿元,较2024年增60亿元,同比增长2.87%,扭转了下滑态势。从业务结构来看,2025年中国人寿“保险服务收入”主要有两大板块购成:寿险业务、意健险。前者实现为1440.52亿元,占比约67%;后者700.84亿元,占比约33%。

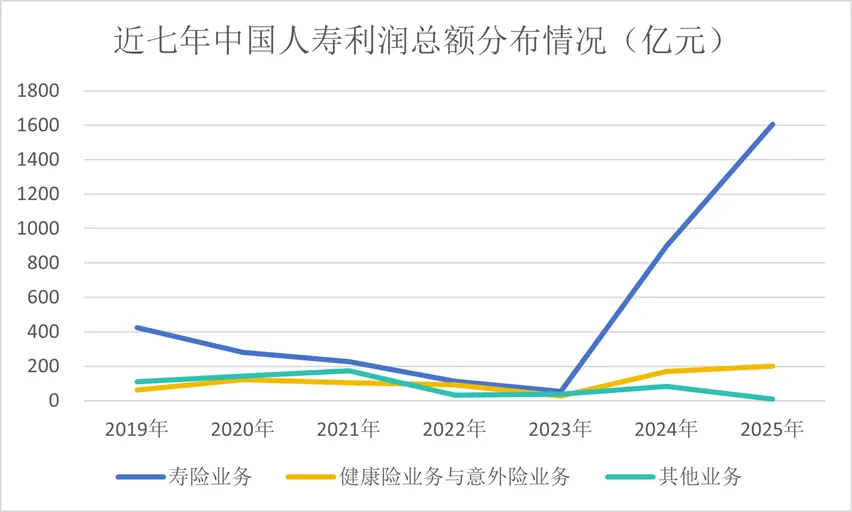

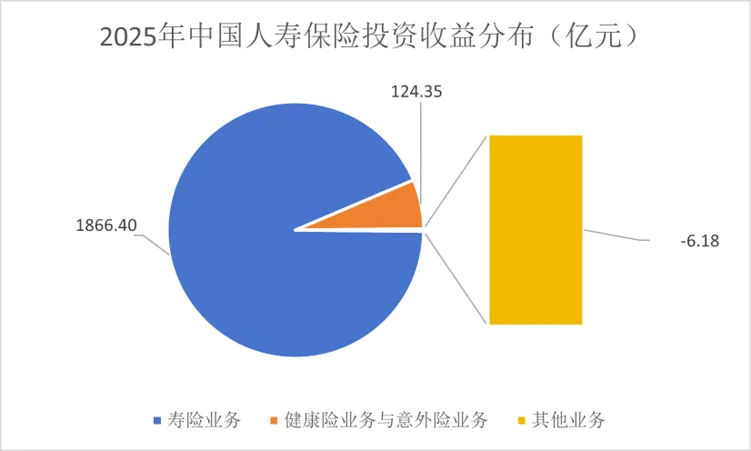

2025年,中国人寿实现净利润1565.52亿元,较上一年增长约476亿元,同比增长44%。行业会计准则切换后,大幅利好各家险企的利润呈现,2024年开始国寿利润水平超出往年一个量级。利润组成与业务来向一致,2025年寿险业务利润总额1605.12亿元,占该公司利润总额的88%,为三个分部中的绝对主力;意健险利润总额200.55亿元,占比约11%;其他业务部分利润下降,但其占比约为1%。利润首要影响因素投资收益,得益于去年资本市场大好,中国人寿投资端表现亮眼。在经历2022年起连年下滑的颓势后,2025年投资收益数据强势回涨至1984.57亿元,为最近三年最优数据,较2024年增长1281亿元,同比增长182%。从去年投资收益分布情况来看,收益贡献主要来自寿险业务、意健险。其中,寿险业务1866.40亿元,在总投资收益中占比超九成;后者124.35亿元,占比约6%;其他业务为-6.18亿元,在中国人寿的体量下影响不大。

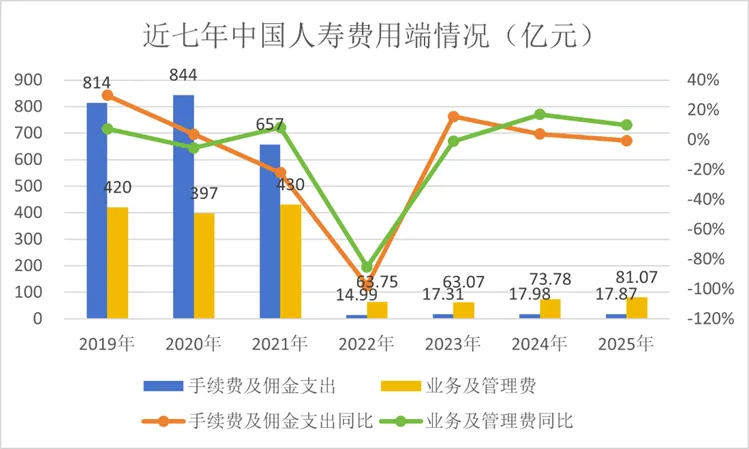

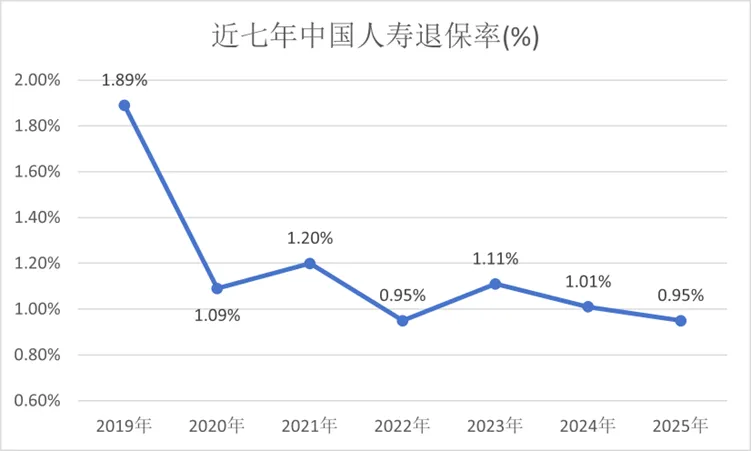

成本端来看,在新会计准则实施后,“手续费及佣金”项持续稳定,2025年略降0.61%;“业务及管理费”81.07亿元,较2024年增长9.88%。退保率方面,2025年中国人寿退保率为0.95%,7年内第二次跌破1%,状况良好。2025年,中国人寿年度总保费首次突破7000亿元大关,达7298.87亿元,新业务价值增速创2017年以来新高。值得关注的是,其银保渠道大幅增长,无论对规模还是新业务价值贡献不容忽视。

分渠道来看,2025年个险渠道保费收入占比略降,连续三年在五千亿量级;银保渠道冲锋陷阵,保费首次破千亿元。具体来看,个险渠道保费收入5,517.9亿元,同比增长4.3%,增速放缓但仍是绝对主力,占比约75.6%。银保渠道保费收入1,108.74亿元,大幅增长45.5%,规模首次突破千亿元。

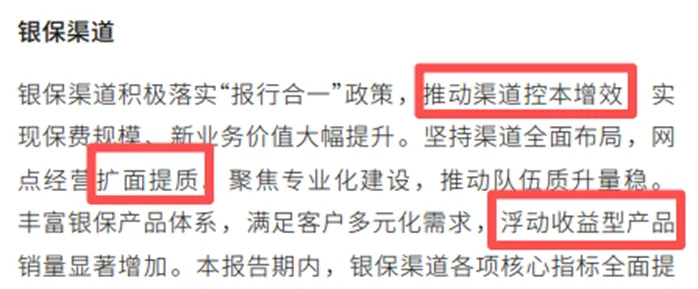

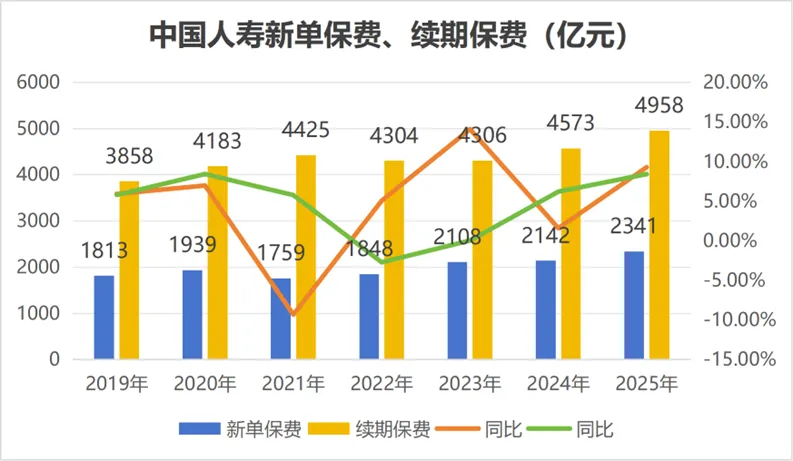

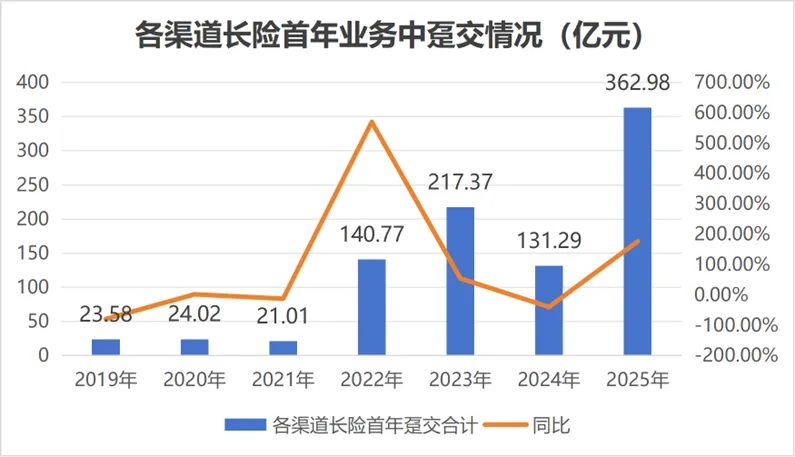

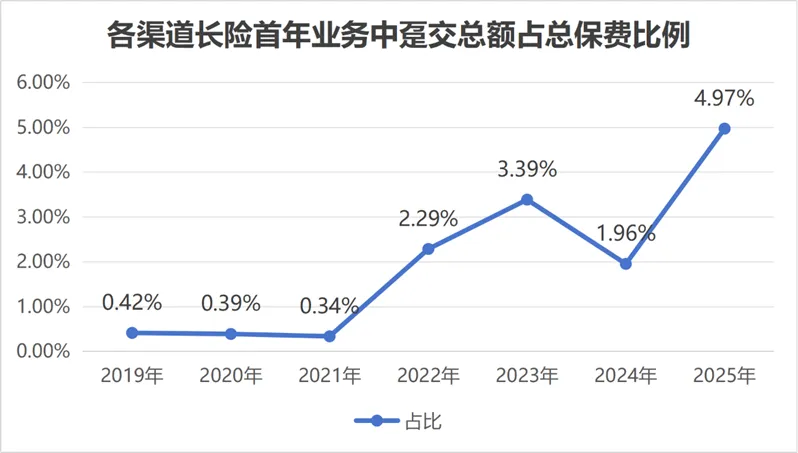

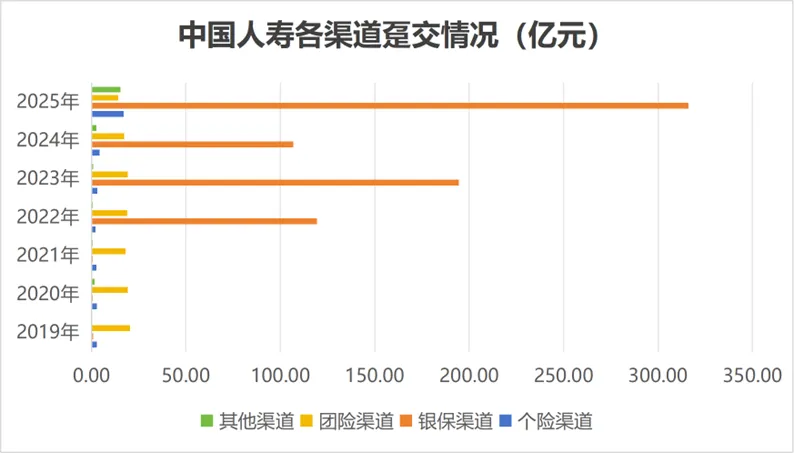

据其年报披露,银保渠道保费收入大幅增长主要受益于“报行合一”政策下渠道控本增效、网点经营扩面提质,以及浮动收益型产品的强劲增长。值得一提的是,中国人寿其他渠道总保费主要包括政策性健康险保费、网销业务保费等,而其政策性健康险业务规模2025年创历史新高,这一定程度上助力了其他渠道的保费增长。得益于银保渠道的力挽狂澜,2025年中国人寿新单保费与续期保费均保持增长。2025年,该险企实现新单保费2,340.79亿元,同比增长9.29%;实现续期保费4,958.08亿元,同比增长8.42%。续期保费仍是总保费的主要构成,占比约67.92%。从缴费方式来看,趸交保费创7年内新高,这也是银保渠道的特性。首年业务中趸交规模增至362.98亿元,较上一年同比上升176.47%。从占比来看,各渠道长险首年业务中趸交总额占总保费比例为4.97%,较2024年的1.96%上升了3.01个百分点。上图可见,趸交保费主要来自银保渠道,占比高达87.11%。银保渠道趸交保费从2024年的107亿元激增至2025年的316.19亿元,同比增长了195.5%。

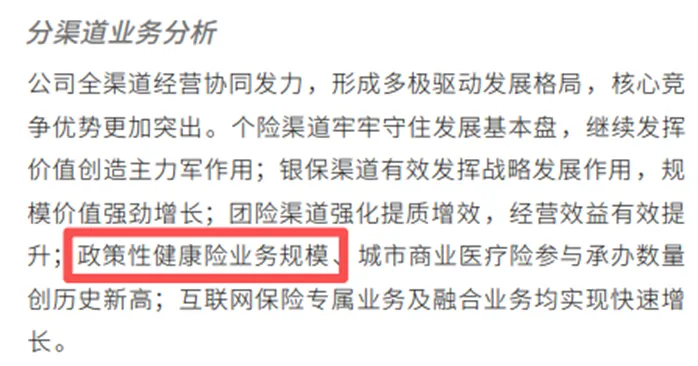

出现上述现象的主要原因为个险渠道的行业性挑战,可从下图个险渠道相关分析中得出结论。

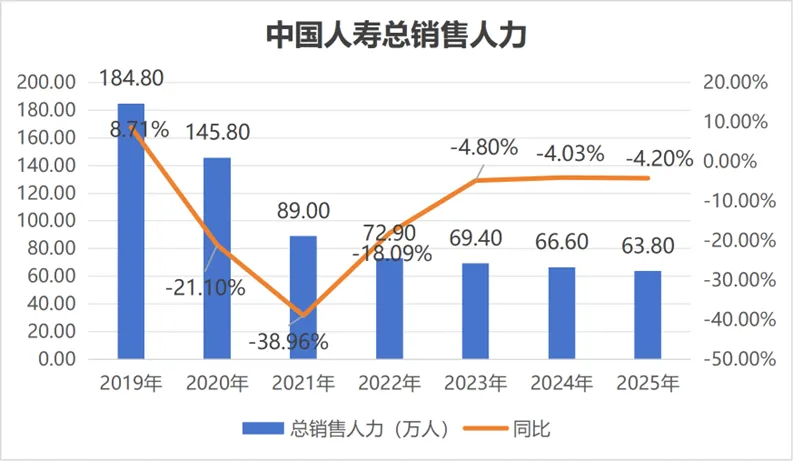

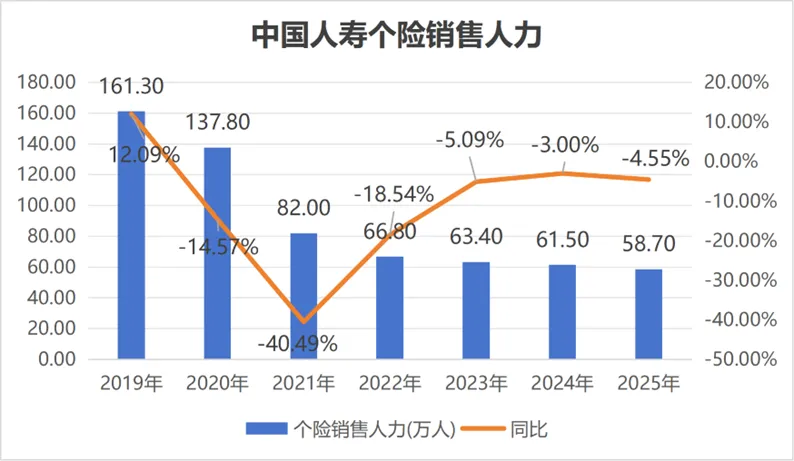

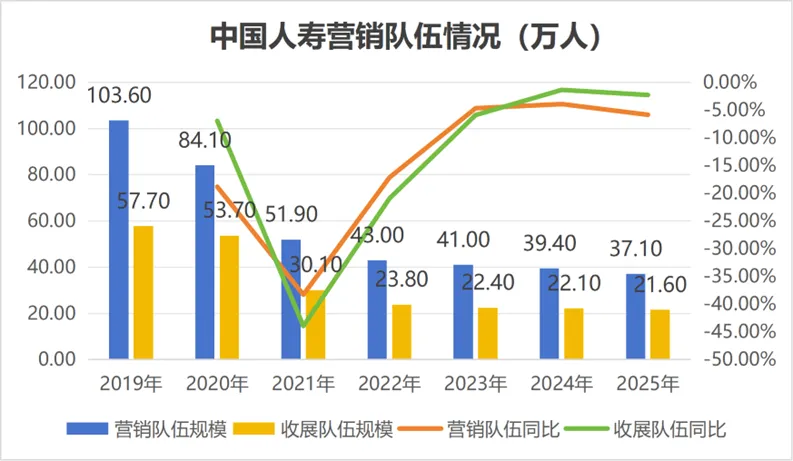

2025年,中国人寿总销售人力仍在下降,这是自2019年以来连续第六年下降。2025年末为63.8万人,较2024年末的66.6万人减少2.8万人,同比下降4.2%。而对于个险销售人力,其2019年至2025年变化趋势与总销售人力趋势一致。2025年末个险销售人力为58.7万人,较2024年末的61.5万人同样也减少了2.8万人,同比下降4.55%。其中,营销队伍规模37.1万人,收展队伍规模21.6万人。

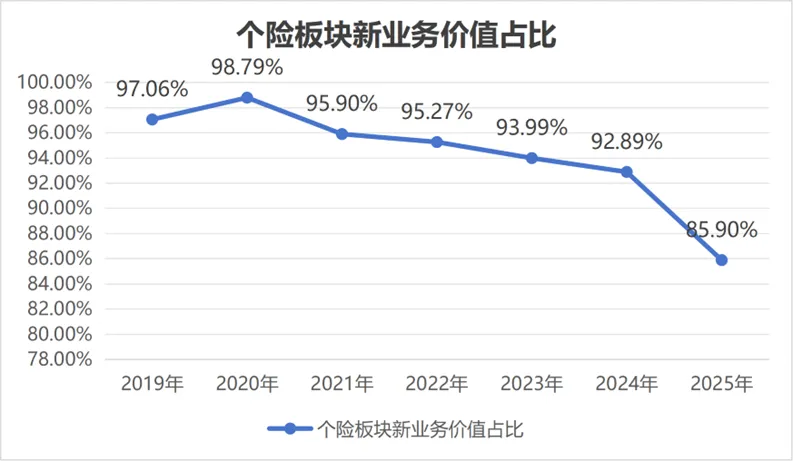

据其年报披露,该公司在稳固队伍管理阵型的同时,通过优增优育不断优化队伍结构,不再单纯追求队伍规模,而是向“职业化、专业化、年轻化”转型,队伍质态持续改善,优增人力同比增长40%,新生力量不断壮大。随着个险板块人力的持续下降,保费收入增长存挑战。不过,2025年中国人寿个险渠道新业务价值仍在同比增长,只是增速慢于总体新业务价值——个险板块新业务价值占比下降,而拉高该公司整体新业务价值增速的即为银保渠道。得益于银保渠道贡献,中国人寿新业务价值、内含价值持续增长。2025年,其内含价值继续保持增长态势,内含价值为14678.76亿元,同比上升4.76%,较上一年同期增加667.3亿元。寿险“头雁”的动向市场密切关注,资本市场的扰动是短期的,渠道建设是长期的。中国人寿的渠道变化是否是整个行业的大趋势,还需持续关注。