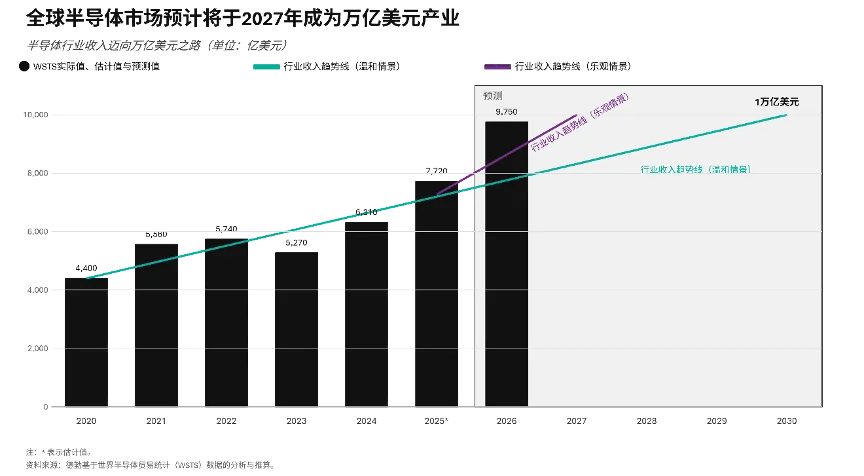

受人工智能(AI)基础设施建设驱动,2026年全球半导体销售额预计将达9750亿美元,创历史新高。然而繁荣之下暗藏隐忧:行业对AI布局高度集中,虽短期策略合理,但仍需前瞻性评估需求放缓风险,未雨绸缪制定应对策略。

德勤近期发布的《2026全球半导体行业趋势报告》指出,尽管2026年芯片销售持续飙升,但行业焦点可能转向风险规避、集成系统架构及均衡投资策略。

高增长伴随结构性差异

2025年,半导体行业增长率达22%,预计2026年将加速至26%,销售额增至9750亿美元;即便此后增速放缓,至2036年,年销售额仍有望突破2万亿美元。

然而,这一创纪录的增长掩盖了一个显著的结构性差异。虽然高价值的AI芯片目前贡献了约一半的总收入,但其销量占比却不到0.2%。 另一个差异是,在AI芯片蓬勃发展的同时,用于汽车、计算机、智能手机和非数据中心通信应用的芯片增长速度相对放缓。

AI需求引发供应链重构

2026年存储器收入预计将达2000亿美元,占半导体行业总收入的25%。AI对HBM3、HBM4和DDR7等内存的需求增长,导致DDR4和DDR5等消费级内存供应紧张,价格在2025年9月至11月上涨约4倍,预计2026年上半年价格将进一步上涨,最高涨幅可达50%。这种由AI需求主导的晶圆和封装产能“零和博弈”重塑了全球供应链格局,给行业领导者带来了系统性风险。

系统级性能之争:计算、内存和网络连接

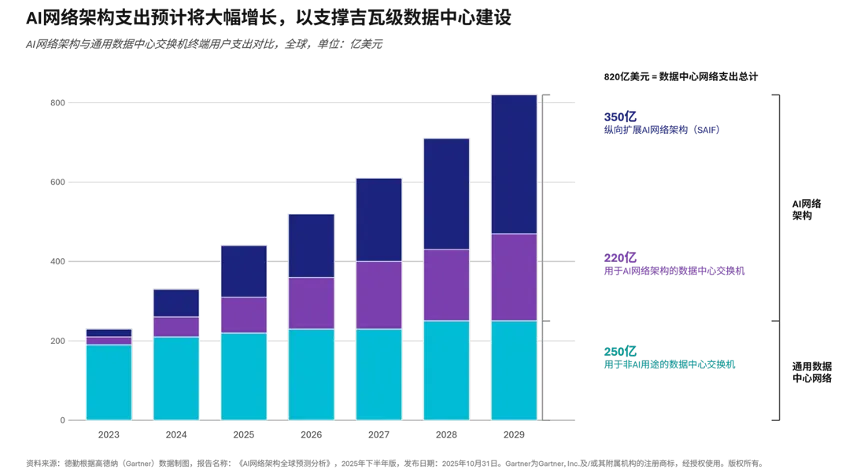

为应对AI工作负载每年三到四倍的增长,Chiplet技术被广泛采用以提升良率与能效。HBM内存正被集成至逻辑芯片附近,实现TB/s级数据传输速度。共封装光器件(CPO)和线性可插拔光模块(LPO)将在2026年广泛应用,降低功耗30%-50%,提升带宽效率。AI网络架构支出预计在2024–2029年间以38%的复合年增长率增长。

AI投资与交易促进垂直整合发展

AI、半导体和云基础设施提供商之间的战略联盟预示着新一轮AI计算资本周期的到来,2025年的投资很可能在2026年持续或加速,形成资本和计算资源双向流动的生态系统,使芯片公司通过“循环融资”实现AI数据中心堆栈垂直整合;与此同时,地缘政治必然性推动了投资活动激增,各国/地区政府视AI模型与芯片技术为国家关键技术,正通过出口管制平衡战略利益。

未来半导体行业风向标

❖

市场主导权之争

面对新进入者及AI从训练转向推理的趋势,现有领军企业恐难维持主导地位,市场前景存在“做大蛋糕”与“零和博弈”两种截然不同的判断。

❖

存储扩产与过剩风险

预计DRAM和NAND资本支出将分别增长14%和5%,价格飙升可能推高数字以满足短期需求,但也存在再次导致行业产能过剩的风险。

❖

新型交易下的盈利压力

复杂收益分成或计算换股权交易的增长,可能会对AI模型开发商和数据中心运营商未来的盈利能力及投资回报率造成压力。

❖

全球投资流向转移

随着北美、欧洲、中东和日本等地致力于提高本土芯片产能,对亚洲其他地区的外国直接投资可能会受到相应影响。

❖

区域产业分工差异

各地区产业差异将拉大:东南亚和印度侧重批量生产的后端组装测试,而中国台湾、美日欧则聚焦异构集成和先进封装。

❖

数据中心电力挑战

数据中心规模扩大将加剧电网紧张,积极投资或考量电力资源的公司有望受益,忽视电力因素的企业则可能面临执行挑战。

在全球半导体格局深刻变革的背景下,区域间的产业分工与投资流向调整正重塑竞争态势,中国作为关键市场之一,其本土化发展路径与全球趋势的互动尤为值得关注。为深化区域洞察,我们后续将推出中国半导体行业趋势专项报告,深入剖析中国在全球产业格局中的角色演变,敬请期待。

点击文末“阅读原文”

下载完整报告

业务垂询,敬请联络:

程中

德勤中国

科技、传媒和电信行业主管合伙人

邮箱:zhongcheng@deloittecn.com.cn

廉勋晓

德勤中国

科技行业主管合伙人

邮箱:mlian@deloittecn.com.cn

陈颂

德勤中国

半导体行业主管合伙人

邮箱:leoschen@deloittecn.com.cn

钟昀泰

德勤中国

科技、传媒和电信行业研究总监

邮箱:rochung@deloittecn.com.cn

周立彦

德勤中国

科技、传媒和电信行业高级经理

邮箱:liyzhou@deloittecn.com.cn

欢迎进入德勤小程序

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为“德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。

点击“阅读原文”,下载《2026全球半导体行业趋势报告》报告全文。

温馨提示:由于微信界面限制,若打开以下德勤网页后无法下载报告,请按右上角“选项”并于浏览器中打开后进行下载。