《财报笔记-小米2025年年报》

【序】3月20日之后我国上市公司就开始陆续发布企业经营年报了,所以,我的《财报笔记》这个板块又开始重启。分析一份年报还是很需要投入很大的精力,于是乎给自己打打气,加油分析呀~我之前发布小米的2025半年报引发了很多人的关注,有人说小米是搅乱浑水的一条鱼,无论如何,小米的盈利能力是有目共睹的,也是被资本市场所看重的,2025年全年的财报已经公布,关于股权架构这些之前半年报已经分析过,就不在分析了,更多的是,我们能从财报数据里看到小米未来发展的方向和决心如何。(《2025年报笔记-小米半年报》)①“稳健进取”的核心经营策略 + “人、车、家全生态”;② 基于Agenet时代的到来,小米加大投入研发自身的“基座大语言系统”;△ 从财报看业务转型:年度毛利达22.3%,小米将逐步告别“红米时代”而向“高端制造”迈进已成定局;① 年度的营业收入、毛利、ROA\ROE等各项核心业务盈利能力数据都非常良好,可以给投资者信心;② 从现金流来看,在加大投融资的战略布局上,小米也同步增加了定额储蓄,也是给自己留了一个安全的蓄水池;其一,是智能机出货量下跌,主要受前期较为优势的中低端国际市场影响;(印度、中东);其二,与印度的税务纠纷,不但对手机销量及市场占有率有影响,后续还会存在资金及国内制造在海外加工市场的整体不稳定因素;其三、从现金流量表中看出,2025年全年雷军及小米做了一场“豪赌”,在汽车研发上投入较高资金,并增加了融资成本;若未来汽车市场占有及回报不如预期,将整体拖累小米集团的运营;小米的整体战略围绕:“稳健进取”的核心经营策略 + “人车家全生态”进行开展,但是对比半年报,已然发现小米在根据现阶段全球的Agent时代趋势,加大了自身的“大基座”语言系统的开发,雷军自己表示未来三年,会在小米MiMo-V2-Pro基座模型上投入600亿元,那我们需要关注些什么信息?

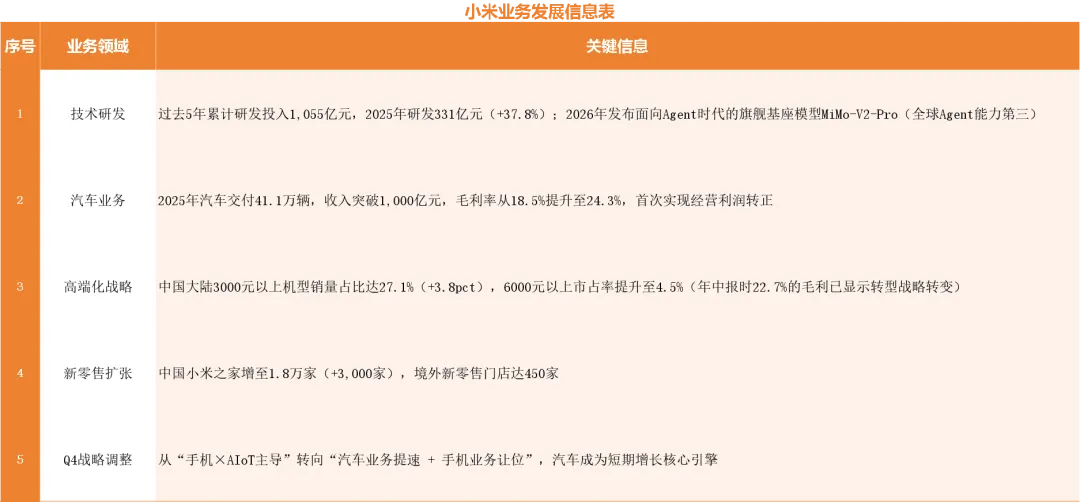

【一、战略重点】

1.技术大爆发:从财报数据显示,过去5年小米累计研发投入1,055亿元,2025年研发331亿元(+37.8%)。2026年发布面向Agent时代的旗舰基座模型MiMo-V2-Pro(全球Agent能力第三)。

2.汽车业务成第二增长曲线:2025年汽车交付41.1万辆,收入突破1,000亿元,毛利率从18.5%提升至24.3%,首次实现经营利润转正。

3.高端化战略见效:中国大陆3000元以上机型销量占比达27.1%(+3.8pct),6000元以上市占率提升至4.5%。(年中报时候,已从22.7%的毛利就已经看出小米向高端转型的战略转变)

4.新零售扩张:中国小米之家增至1.8万家(+3,000家),境外新零售门店达450家。

5、Q4战略从“手机×AIoT主导”转向 “汽车业务提速 + 手机业务让位”,汽车成为短期增长核心引擎。

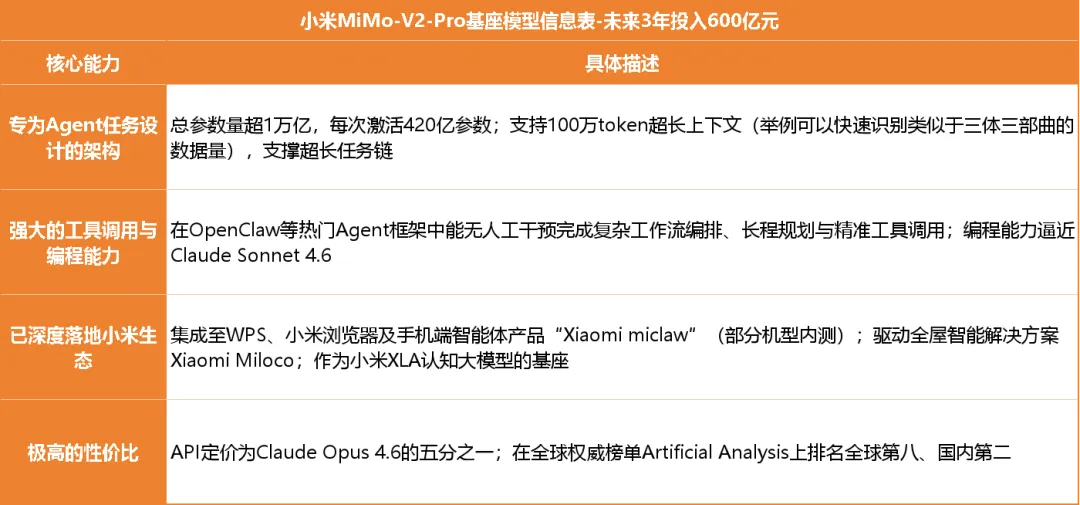

【二、小米的MiMo-V2-Pro基座模型】

现阶段,无论是小米还是阿里,任何一家研发公司的算力投入已经是不可忽略的投入产出分析要素之一,尤其是基于快速到来的Agent时代,算力、TOKEN已经是不能忽视的市场占有率的基础定调,那首先对于我们普通人,要知道Agent时代到底和传统AI有什么不同,其次,我们再看各个头部是怎么研发他们的系统的,好方便有钱的大大们投资,也方便普通人选择适合自己的服务APP;

(在这里不得不meme一句,在分析半年报的时候,AI的新模式并没有给我特别大的压力,但是在10月份过后,看到各种数据之后,发现确实一些工作被取代的可能性越来越高)。

1.传统AI与 AI Agent的区别

① 感知:不仅能听懂指令,还能实时监控数据、感知环境变化② 决策:将模糊目标拆解为可执行步骤,并根据反馈动态调整③ 行动与进化:调用工具完成任务,失败后能自我反思、修正重试2026年之所以是“元年”,是因为支撑Agent的三大技术已成熟:推理能力大幅提升、MCP/A2A等跨平台协议标准化、长程记忆成为现实。这意味着,AI第一次可以像人类一样,跨软件、跨平台完成完整的任务闭环。2.小米MiMo-V2-Pro基座模型有何特点

MiMo-V2-Pro是一款“偏科”但“专精”的模型——它在Agent和编程能力上跻身全球前三,性价比极高,且已深度融入小米“人车家”全生态;但在通用中文理解上并非最强,适合追求“让AI干活”而非“让AI聊天”的场景。总而言之一句话:理工男开发的系统不要谈感情,要谈使用感受!(图片来自于小米年报P8页)

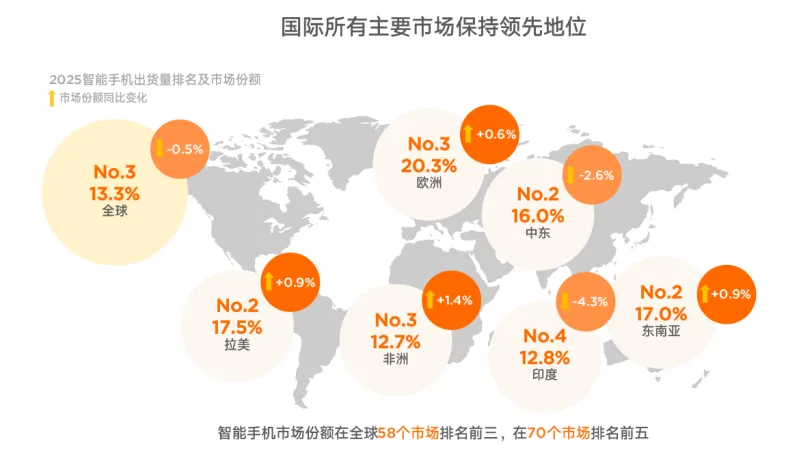

【三、小米的市场占有率】

根据2025年财报,小米在全球市场展现出“多点开花、底盘稳健”的格局。

① 优势:在于多元化业务的强劲增长:智能手机业务在全球及欧洲、拉美等关键区域稳居前三,市场份额进一步提升;同时,生态链业务表现突出,可穿戴腕带设备登顶全球第一,TWS耳机与平板均实现超20%的高速增长,AI眼镜亦位居全球第三,构建了坚实的第二增长曲线。

② 劣势:则主要体现在区域市场的结构性风险上,尽管全球布局广泛,但印度市场因出货量显著减少导致市占率大幅下滑,成为拖累整体手机业务表现的主要因素。

(图片来自小米财报P15)

(图片来自阿小米财报 P20页)

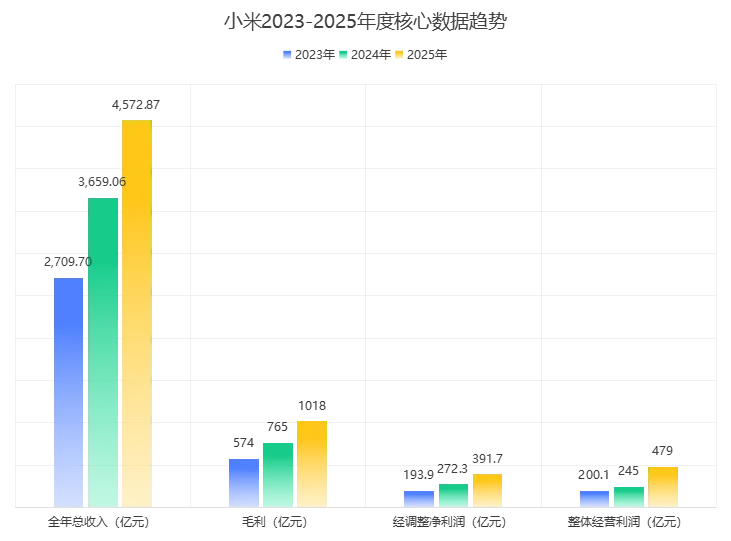

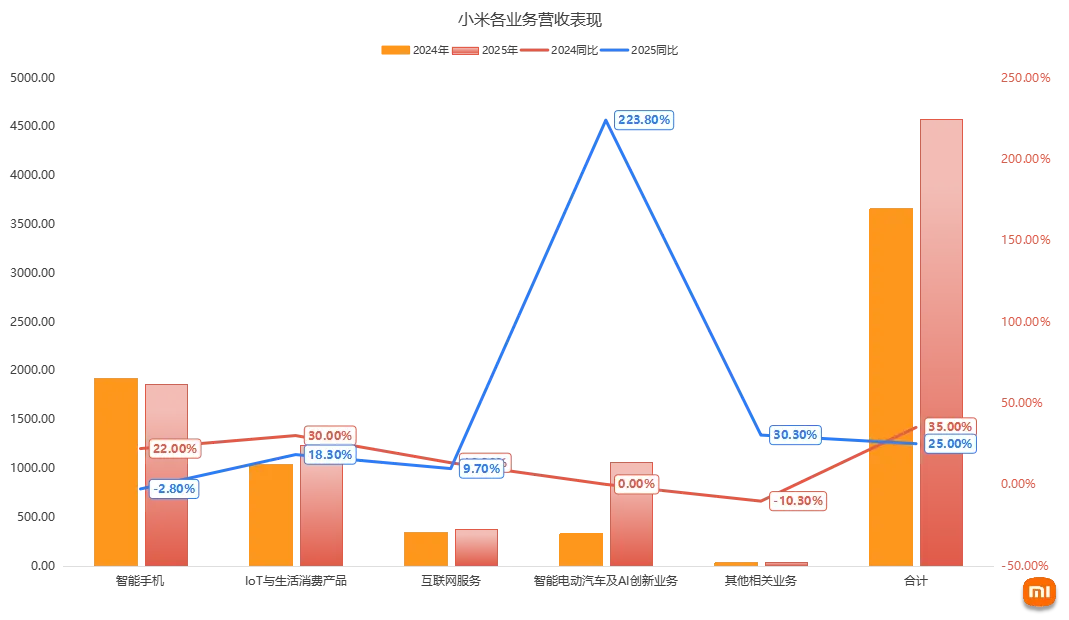

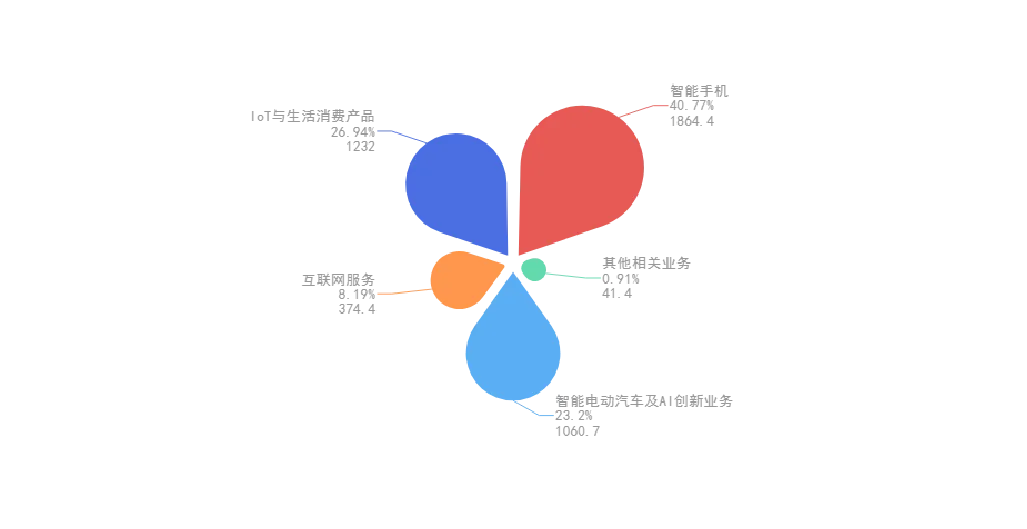

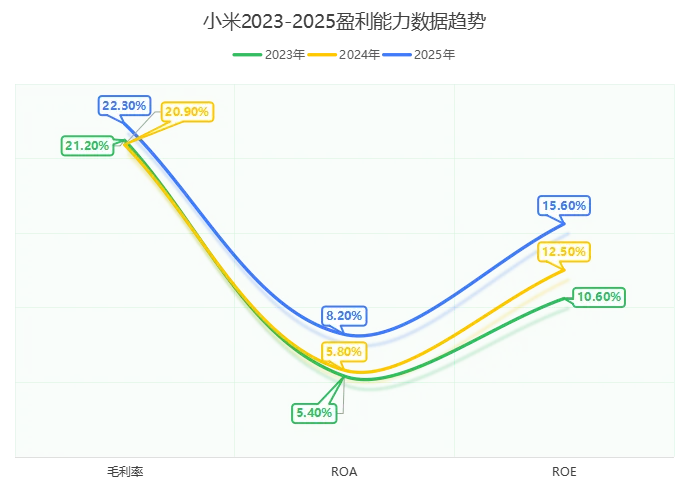

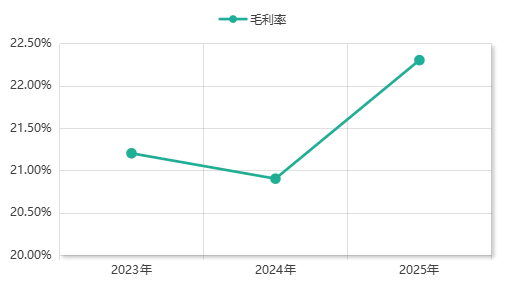

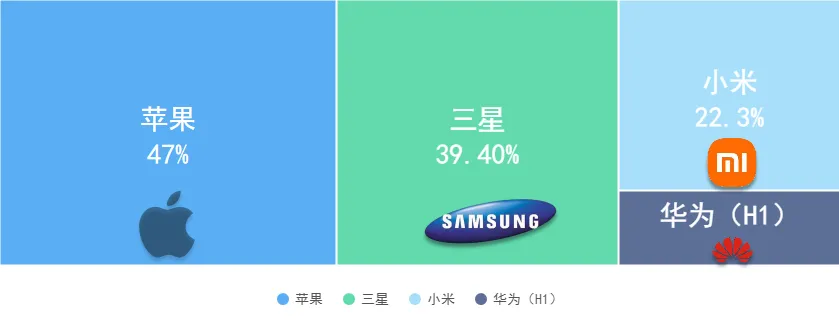

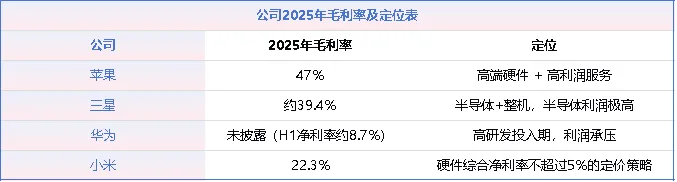

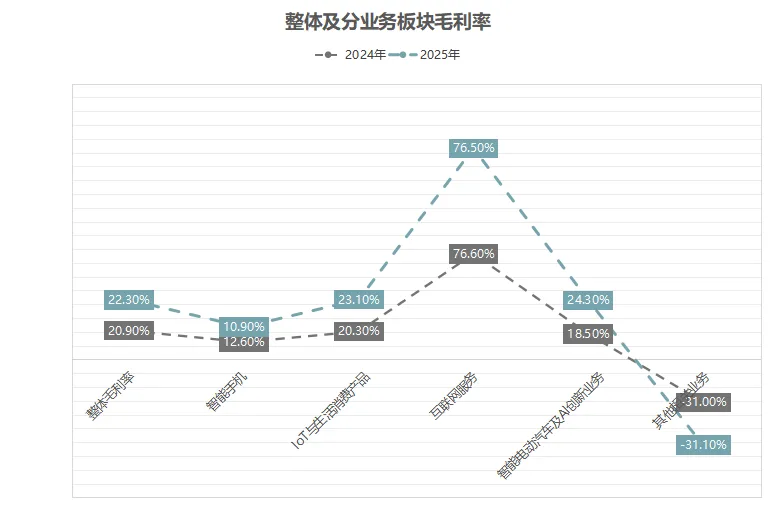

从基础经营数据来看,小米2025年交出了满意的答卷,无论从收入、毛利及经调整后的净利润都达显著的水平:1、基础运营:2025年收入达4572.87亿元,同比增长25%;毛利+1.4pct;经调整后的净利润提升8.6%;经营利润提升95.5%; 2025年小米财报呈现“一超多强、手机承压”的结构。智能电动汽车及AI创新业务以超两倍的增长成为最大亮点,显著优化了收入结构;IoT与互联网服务作为稳健的“现金牛”持续贡献利润;而智能手机作为传统基本盘,尽管全球份额稳固,但收入下滑暴露了区域市场的结构性风险。整体来看,小米已成功构建“手机×AIoT×汽车”的新增长格局,多元化收入结构更加清晰。2、从核心业务的经营指标维度来看(毛利率+ROA+ROE):△ 毛利三年最高:小米2025年毛利首次突破千亿大关,毛利率回升至22.3%的三年高点,核心驱动力是汽车业务规模化盈利 + IoT产品结构优化,但手机业务毛利率持续下滑至10.9%,成为毛利增长的潜在拖累(也是24年下降的原因)。△ 解读:毛利率持续提升,反映产品结构优化(高端产品占比提高)和成本控制能力增强。22.3%的毛利率已达到科技硬件行业优秀水平(对比:苹果约47%,三星约39.4%,华为未披露约H138.7%);苹果:靠服务业务撑起近47%的毛利率,盈利能力断层领先三星:2025年业绩爆发,HBM存储器需求驱动Q4毛利率飙升至47.2%华为:处于战略投入期,研发占比超22%,全年毛利数据尚未发布小米:毛利率22.3%,显著低于苹果和三星,主要受硬件综合净利率限制和汽车业务投入期影响△ 手机毛利率下降:受核心零部件涨价、市场竞争加剧影响△ IoT毛利率大幅提升:高毛利产品(可穿戴、平板)收入占比提高△ 汽车毛利率快速改善:规模效应+高端车型(SU7 Ultra、YU7)交付△ 互联网服务保持超高毛利率:广告业务驱动,成本极低② ROA提升的核心:2025年净利润暴增76.3%,而总资产仅增长26.0%,意味着每一元资产能创造更多利润。这得益于:→ 互联网服务高利润持续(毛利率76.5%)→ IoT毛利率大幅提升(从20.3%→23.1%)③ 杠杆效应放大ROE,虽会存在受困于资本的风险,但处于健康区间(ROE = ROA × 权益乘数(总资产/净资产)):→ 2025年ROE大幅提升,主要靠ROA驱动(从5.8%→8.2%),而非过度加杠杆。权益乘数反而从2.13降至1.91,说明负债率在下降,盈利质量更扎实。→ 汽车业务开始贡献正向利润,打开增长天花板→ 风险:ROE的提升部分得益于股东注资(配售),而非完全由内生增长驱动。如果未来无法持续获得股权融资,ROE的上升速度可能放缓。① 经营效率显著优化:毛利率提升+ROE翻倍,反映高端化战略见效;② 财务结构更加稳健:负债率下降同时保持盈利增长;③ 转型成效显现:在重研发投入背景下仍实现利润高增长;① 风险提示:

1、投资活动现金流出大幅增加(-716.8亿元)——占用了大量现金储备。财报第41页显示:短期投资净增加77亿元 + 购买固定资产43亿元。如果投资回报不及预期,会影响未来现金流。

2、经营活动现金流净额下降13.1%——虽然收入增长25%,但经营性现金流入未能同步增长,存在“增收不增现”的风险。财报解释为存货增加95亿元、贸易应付款减少62亿元(财报第40页)。

3、融资依赖度上升——2025年通过配售融资(3月配售8亿股,募资约53.25港元/股)和新增借款74亿元来支撑投资,负债率有所上升。

4、现金储备下降20%——从337亿降至269亿,但整体仍充裕。需要关注未来汽车工厂扩建、AI研发投入是否会进一步消耗现金。

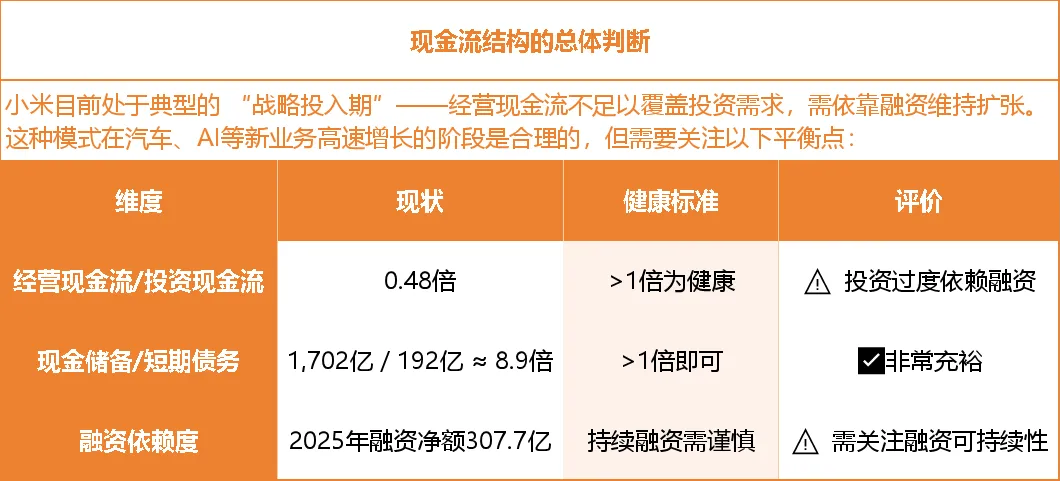

综合结论:现金流结构显示小米正处于 “高投入期”——投资扩张(汽车、AI、新零售)消耗大量现金,经营活动产生的现金不足以覆盖投资需求,需要外部融资支持。这种模式在业务扩张期是合理的,但需要持续跟踪

汽车业务是否能尽快实现正向现金流回笼。

a.经营性现金流下降的原因:2025年,小米经营活动现金流净额为341.42亿元,相比2024年的392.95亿元下降了13.1%。财报第40页明确给出了直接原因:“主要是由于存货增加人民币95亿元及贸易应付款项减少人民币62亿元所致。”存货:除出货量降低外,有可能也有核心零部件上涨趋势而备货原因。从Q4环比数据看,经营性现金流下降的另一面是业务结构的深刻变化:手机×AIoT分部Q4收入环比-5.2%,毛利环比-14.3%b.投融资上涨原因:手机业务收缩 + 汽车业务“烧钱”战略布局转汽车制造及基座系统研发汽车业务Q4收入环比+28.3%,但该业务目前现金流贡献为负(大量投入尚未收回)

汽车业务在2025年首次实现经营利润转正(9亿元),但经营利润 ≠ 经营现金流——汽车工厂建设、原材料采购、研发投入仍在大量消耗现金。

小米目前处于典型的 “战略投入期”——经营现金流不足以覆盖投资需求,需依靠融资维持扩张。

c.核心风险判断:

c.核心风险判断:

→ 经营性现金流持续下降风险:若手机业务继续萎缩、汽车业务无法快速实现现金回正,经营现金流可能进一步恶化。

→印度资金冻结风险:37.8亿元长期被扣,若败诉可能产生更大损失。

→ 债务利息侵蚀利润风险:2025年财务成本已升至36.3亿元,若继续扩大借款,将显著影响净利润。→ 投资回报不及预期风险:汽车工厂、芯片研发等重资产投资,若需求不及预期,折旧和减值将拖累业绩。d.现金流带来的机遇:

→ 汽车业务即将进入现金流回正期:2025年已实现经营利润转正,随着规模效应显现,有望在2026-2027年贡献正向经营现金流。

→ AI与芯片自主化:自研芯片“玄戒OI”已获技术大奖,未来若减少对外部供应商依赖,可改善供应链现金占用。 →现金储备仍处历史高位:1,702亿元的现金储备为应对不确定性提供了充足缓冲。一句话总结:小米的现金流结构是“主动扩张型”而非“被动恶化型”——用融资支撑投资,用现金储备垫底,战略意图清晰。但手机业务下滑、印度风险、债务利息攀升是未来需要密切跟踪的三个关键变量。

最后的最后:中国人是把谐音梗玩的明明白白的哈哈哈哈请看下图: