? 数据截止:2024年年报及ESG报告 ? 样本企业:24家A股、H股上市钢企

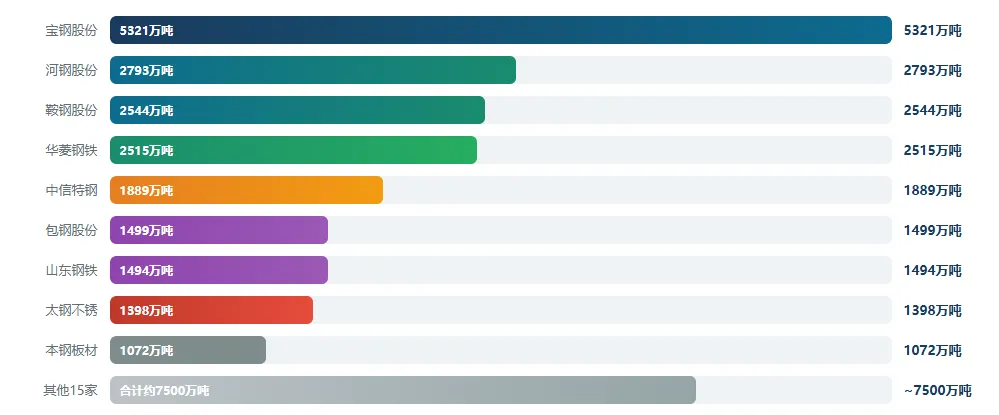

24家上市钢企产量合计约2.98亿吨,约占全国粗钢产量(约10.05亿吨)的30%。宝钢股份以5321万吨位居首位,其次为河钢股份(2793万吨)、鞍钢股份(2544万吨)、华菱钢铁(2515万吨)。

在规模分布上来看,产量超2000万吨的超大钢企有5家,规模在500--2000万吨之间的中型钢企有10家,规模小于500万吨的小型钢企有9家。

在钢材类型上来看,部分钢企为复合类,产品兼顾板材及线棒材等,如宝钢、河钢、柳钢及南钢等;也有特种钢类型为主的钢企,如中信特钢、太钢不锈、抚顺特钢等。

而在具体的产品应用上来看,无论是汽车降碳对于低碳汽车板材,还是绿色能源发展对于如光伏钢架、绿氢管道、风电钢等钢材更加绿色低碳的需求,都是有利于绿色低碳钢的发展。此外、机械制造、船舶制造、建筑和家电领域,对于绿色低碳钢的需求也日益增加。

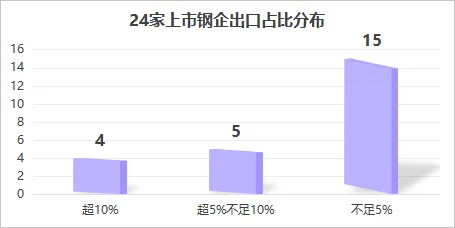

整体来看,我国上市钢企仍以内销为主,本钢板材(约17.76%)、宝钢股份(约14.19%)、南钢股份(约12.19%)和中信特钢(约11.66%)相对出口占比较高,占比超10%。

24家钢企中,仅少数披露电炉钢产量或投产信息,如本钢板材已有SPCO生态电炉投产(吨钢碳排0.43t),中信特钢靖江特钢在建70万吨/年近零碳排电炉项目(100%绿电+100%废钢)。

而在氢冶金方面,行业整体尚无大规模商业化氢冶金,整体仍处示范/中试阶段。例如八一钢铁HyCROF项目对应245万吨铁水产能(最具规模);鞍钢股份规划50万吨/年流化床炼铁工业化项目;中信特钢兴澄特钢富氢加热炉示范项目处于中试阶段;宝钢股份湛江钢铁建设的国内首座百万吨级氢基竖炉;河钢股份推进高炉富氢气体喷吹技术、全球首例“氢基竖炉——近零碳排电弧炉”新型短流程项目在河钢集团张宣科技正式启动实施。

整体来看,目前上市钢企绿色低碳发展路径主要为以下六个路径,分别为:电炉短流程、氢冶金、清洁能源替代、高废钢比+节能工艺、超低排放改造(源头性改造)、碳管理数字化。

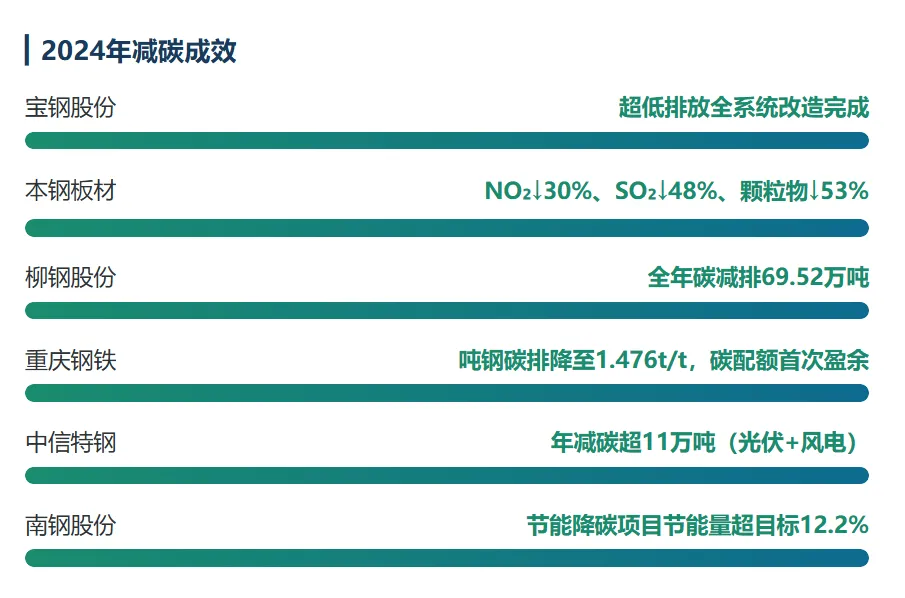

在双碳目标上,我们可以发现部分宝武系上市钢企已经明确表示2023碳达峰的目标,如中南股份、太钢不锈、八一钢铁。而在具体的减污降碳进展上,2024年度部分钢企进展如下:

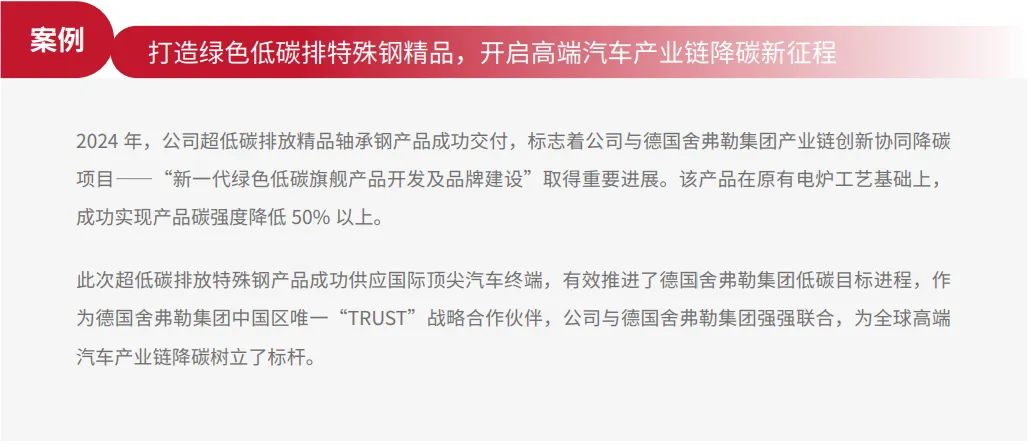

在绿色低碳钢订单的披露上,目前并没统一的绿色低碳钢界定标准,企业披露相对比较零散,大部分钢企未披露,难以对比各家绿色低碳钢销售占比。而有披露的钢企,也以案例披露为主,如中信特钢:

在绿色低碳钢的溢价方面,目前并未发现有上市钢企明确披露溢价方面信息。从行业预测来看,未来随着绿色钢铁标准体系完善、需求端政策(碳税、采购标准)落地,绿色低碳钢溢价也会随之提高,成为高端钢铁企业的核心盈利增长点。

产能大但转型分化显著:24家样本企业粗钢产量约3亿吨,但绿色低碳转型进展差异极大。宝钢、中信特钢、河钢等处于第一梯队,部分中小型钢企信息披露不足,转型实质性进展有限。

订单驱动已成主要推力:国际客户及国内大型客户对绿色低碳钢的需求形成实质性采购拉动,倒逼国内特钢企业技术升级。

技术路径"组合拳"已成共识:不存在单一最优路径,"短流程改造+清洁能源+废钢比提升+碳管理数字化"的组合路径是多数钢企选择,差异在于各钢企对于不同路径的投资力度和进展阶段。

溢价已存在但信息不透明:绿色低碳钢产品存在溢价,但行业整体披露不充分。未来,随着碳市场完善和认证体系成熟,溢价将更加显性化。

氢冶金是长期核心变量:部分钢企已在积极布局氢冶金,后续绿氢成本下降背景下凸显战略价值,是决定钢铁行业长期碳中和路径的关键技术。

数据驱动绿色发展

关于青悦:

上海闵行区青悦环保信息技术服务中心,2015年1月在上海市闵行区民政局注册为民办非企业单位,致力于利用信息技术推进中国经济社会绿色,可持续的高质量发展。

UNPRI Network Supporter 联合国负责任投资原则网络支持者

UNFCCC联合国气候变化框架公约观察员

BRS国际化学品三公约观察员

中国金融学会绿色金融委员会理事单位

全国生态环境志愿服务网络成员单位

中华环保联合会理事单位上海市环境保护产业协会应对气候变化专业委员会成员单位CCCA中国企业气候行动成员单位CCAN民间气候行动网络项目成员单位上海法学会公司法务研究会会员

Powered by www.epmap.org