报告导读:

花生种子作为重要油料与经济作物种子,质量要求严格,有耐贫瘠等生态特性。国家高度重视,出台多项政策,从多维度支持花生种子行业发展,推动其向优质化、集约化、规模化迈进。我国花生优势显著,2024年花生加工业产值达2140亿元,种植面积稳定在4700千公顷以上,总产量1923万吨,消费量稳步增长,形成“一主多辅”格局。国产花生种子占比高,进出口以科研引种和出口为主,规模较小且波动大,2025年进出口格局回升,进口量快速增至60千克,出口量恢复至1100千克,重回增长轨道。进出口均价波动差异大,进口受多因素影响,出口均价相对稳定。未来,行业品种研发将聚焦专用化与抗逆性,产业格局向集约化转型,在政策与市场驱动下,完善标准体系,加快国际化输出。

基于此,依托智研咨询旗下花生种子行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国花生种子行业进出口态势分析及对外贸易前景展望报告》。本报告立足花生种子新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动花生种子行业发展。

观点抢先知:

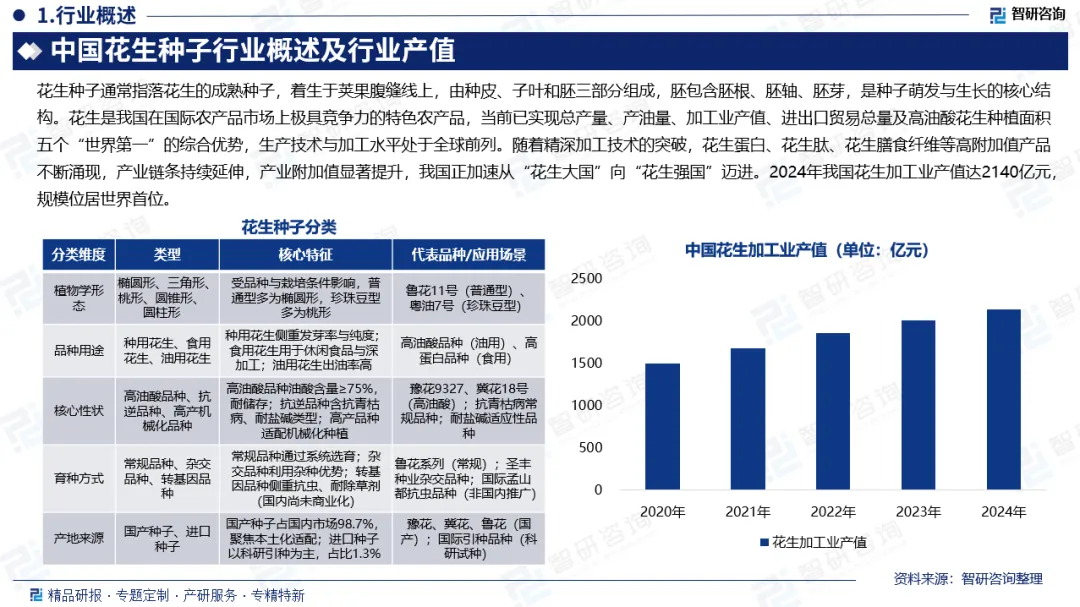

行业概述:花生种子通常指落花生的成熟种子,着生于荚果腹缝线上,由种皮、子叶和胚三部分组成,胚包含胚根、胚轴、胚芽,是种子萌发与生长的核心结构。作为重要的油料与经济作物种子,其质量需满足严格标准,发芽率≥92%、纯度≥98%是商品化种用花生的基础要求,同时具有耐贫瘠、固氮能力强等生态特性,适配pH5.0-8.0的多种土壤。

花生加工业产值:花生是我国在国际农产品市场上极具竞争力的特色农产品,当前已实现总产量、产油量、加工业产值、进出口贸易总量及高油酸花生种植面积五个“世界第一”的综合优势,生产技术与加工水平处于全球前列。随着精深加工技术的突破,花生蛋白、花生肽、花生膳食纤维等高附加值产品不断涌现,产业链条持续延伸,产业附加值显著提升,我国正加速从“花生大国”向“花生强国”迈进。2024年我国花生加工业产值达2140亿元,规模位居世界首位,龙头企业引领的产业集群化发展模式,进一步巩固了我国在全球花生产业中的核心地位。

花生种植面积:中国是全球最大花生生产国、消费国与重要贸易国,花生作为集油料、蛋白与经济价值于一体的核心作物,在保障国家油料安全、优化农业种植结构、促进主产区农民增收等方面具有不可替代的战略地位。近年来,农业农村部在主产省份推行花生“扩面积、提单产、提品质”试点行动,持续稳固产业发展基础,我国花生种植面积基本稳定在4700千公顷以上。据国家统计局数据,2024年我国花生种植面积达4766.8千公顷,黄淮海产区的河南、山东、河北三省贡献超65%的种植面积,东北、西南新兴产区面积占比稳步提升,产业区域布局持续优化。

花生产量:近年来,国家聚焦花生种业与种植技术创新,以生物育种、分子标记辅助育种、绿色栽培技术研发为引擎,在品种选育、技术攻关、成果转化等环节持续发力,推动花生产量与单产实现双增长。2024年我国花生总产量达1923万吨,占世界总产量的38.8%,产量规模连续十年位居全球首位。单产水平更是稳步攀升,2020-2024年花生单位面积产量由3803.28公斤/公顷提升至4022.87公斤/公顷,累计增加219.59公斤/公顷,豫花37号、冀花18号等高产品种的规模化推广,成为单产提升的核心驱动力。

花生市场消费量:作为人口大国,我国粮油消费需求长期处于高位运行状态,花生消费市场呈现规模稳步增长、结构多元分化的特征。我国花生产业消费以榨油为主导,同时覆盖直接食用、炒货加工、花生酱制作、饲料蛋白添加等多个领域,形成“一主多辅”的消费格局。2020-2024年我国花生表观消费量由1828.53万吨增加至1968.09万吨,年复合增长率达1.48%,其中压榨消费占比保持在55%-60%,高油酸花生因耐储存、营养健康的特性,在食用与加工领域的消费占比持续提升,成为消费升级的重要方向。

中国花生种子进出口情况:花生作为非主要农作物中种业市场化程度较高的品类,国产花生种子占比高达98.7%,高油酸、抗青枯病等自主知识产权品种加速推广,成为我国种业振兴在油料作物领域的重要实践成果。进口花生种子则以科研引种为核心用途,主要用于种质资源创新与品种改良。从行业进出口规模来看,种用花生(HS:12023000)对外贸易以出口为主,整体规模偏小且呈现显著波动特征:2021-2023年进口量从1千克逐步增至20千克,出口量同步从862千克增长至1292千克,呈现稳步上升态势;2024年受国际需求疲软、海运费上涨及贸易环境波动等因素影响,进出口量均大幅回落,进口量降至4千克,出口量仅136千克;2025年1-11月进出口格局显著回升,进口量快速增至60千克,出口量恢复至1100千克,重回增长轨道。从进出口策源地看,2025年我国种用花生进口来源地高度集中,全部从日本引进,出口则聚焦于花生种子需求市场。

中国花生种子进出口均价:中国种用花生进出口均价波动差异显著,进口均价受引种品种稀缺性、采购规模及国际物流成本的综合影响,波动幅度远大于出口均价。2021年进口均价高达219.00元/千克,2022-2023年随着引种品种国产化替代提速、采购量小幅增加,价格回落至20-21元/千克区间;2024年因引进少量高端育种材料且采购规模锐减,进口均价骤升至783.75元/千克;2025年1-11月伴随引种需求回归常态化、采购量回升,进口均价回落至37.23元/千克。出口均价则整体保持相对稳定,2021-2024年维持在42-44元/千克区间,这主要得益于国内优质种源供应稳定、出口品种标准化程度较高的支撑;2025年1-11月出口均价降至28.00元/千克,较2024年全年下降34.33%。

行业发展趋势:中国花生种子行业未来发展将呈现三大核心趋势:品种研发向高油酸、高蛋白等专用化及抗青枯病、耐盐碱等抗逆性方向聚焦,生物育种等技术加速突破以缩短育种周期;产业格局向集约化转型,龙头企业通过整合与“育繁推服”一体化模式提升集中度,产学研用协同推动全产业链升级;在政策扶持与市场需求双轮驱动下,行业标准化与质量追溯体系持续完善,同时依托农业合作深化,优质种子与配套技术加快国际化输出,助力产业从国内领先向全球竞争迈进。

报告相关内容节选:

《2026-2032年中国花生种子行业进出口态势分析及对外贸易前景展望报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。