2026年3月25日,拼多多控股有限公司(纳斯达克:PDD,以下简称“公司”)发布截至2025年12月31日的第四季度及全年的财务业绩。

第四季度业绩

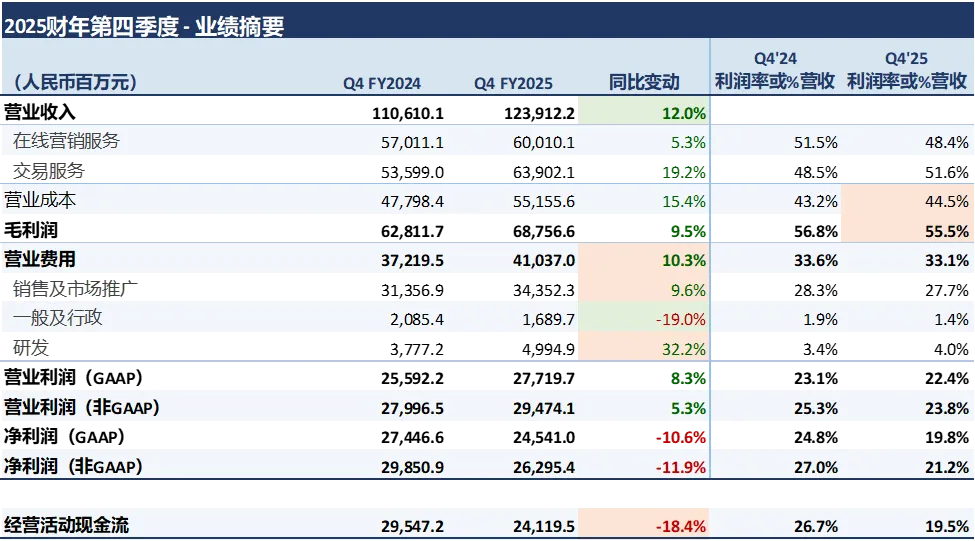

2025年第四季度,公司实现总营收1,239.1亿元(约177.2亿美元),同比增长12%。其中,在线营销服务收入为600.1亿元,同比增长5%;交易服务收入为639.0亿元,同比增长19%,成为主要增长驱动。

成本端方面,营业成本为551.6亿元,同比增长15%,主要受到履约费用、带宽与服务器成本以及支付处理费用上升的影响。同时,公司加大投入,研发费用达到50.0亿元,同比增长32%。

盈利方面,GAAP口径下经营利润为277.2亿元,Non-GAAP经营利润为294.7亿元。归母净利润为245.4亿元,同比下降11%;Non-GAAP归母净利润为263.0亿元,同比下降12%,整体盈利能力有所承压。

现金流方面,经营活动产生的现金流净额为241.2亿元,维持在较为稳健水平。

Source: PDD Holdings Inc. Q4 FY2025 Earnings Press Release (Unaudited), March 25, 2026

全年业绩

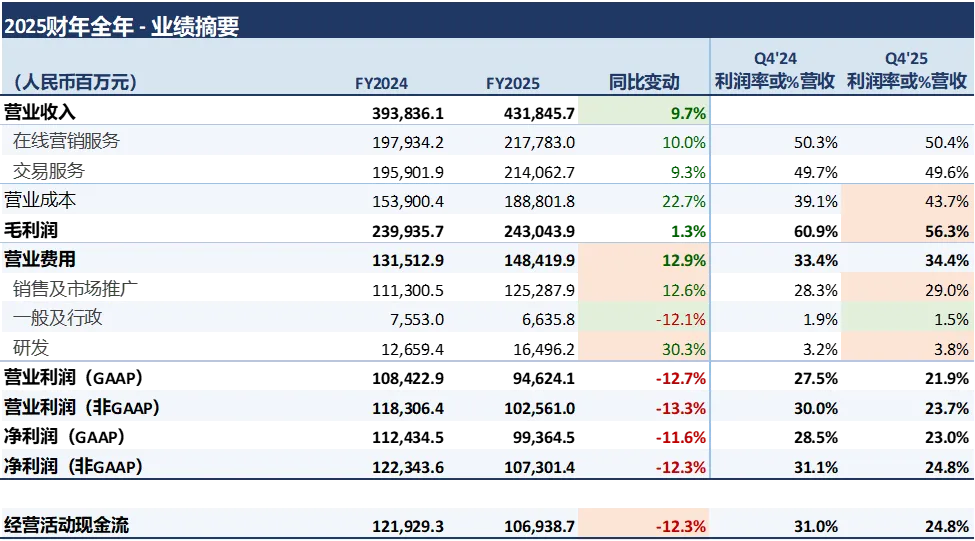

2025财年,公司实现总营收4,318.5亿元(约617.5亿美元),同比增长10%。其中,在线营销服务收入为2,177.8亿元,同比增长10%;交易服务收入为2,140.6亿元,同比增长9%,两大核心业务基本保持同步增长。

成本端压力明显上升。全年营业成本同比增长23%至1,888.0亿元,研发费用同比增长30%至165.0亿元,显示公司在履约、基础设施及技术投入方面持续加码。

盈利方面,GAAP口径下全年经营利润为946.2亿元,同比下降13%;归母净利润为993.6亿元,同比下降12%,利润端承压,反映出成本增长快于收入扩张。

现金流方面,公司全年经营活动产生的现金流净额为1,069.4亿元,整体现金创造能力仍然稳健。

资产负债表

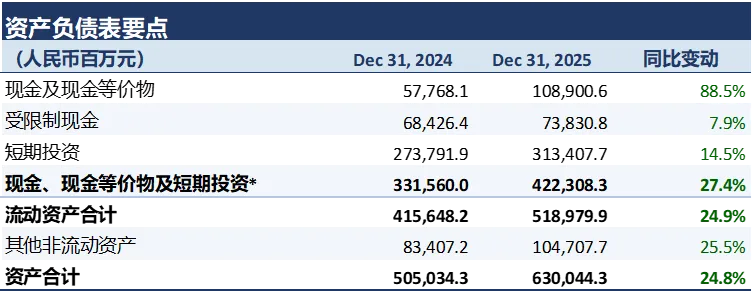

截至2025年12月31日,公司现金、现金等价物及短期投资合计为4,223.1亿元(约合604亿美元),较2024年末的3,315.6亿元增加约27%,现金储备进一步提升。

管理层声明

联席董事长兼联席首席执行官陈磊表示,公司在过去一年坚定执行高质量发展战略,未来将继续坚持长期主义,加大对平台生态参与者的投入,推动生态体系迈向下一个十年。联席董事长兼联席首席执行官赵佳臻进一步强调,2026年是新十年的起点,供应链投入将成为公司最核心的战略方向,公司将以“all-in”的态度持续加码资源,打造长期竞争力。

财务副总裁刘珺则从财务视角补充指出,外部环境与竞争格局正在快速变化,公司需要持续加大投入以适应消费者需求的演变,而这些投入具有长期性和确定性,短期内将不可避免地对财务表现形成压力。

电话会议要点

整体来看,两位联席CEO的发言明确构建了一个“主动牺牲短期利润、换取长期供给侧能力”的战略叙事框架,核心目的是引导市场关注长期生态价值,而非单季度利润波动。

一、战略重心:百亿扶持 + 供应链升级

公司延续推进“百亿扶持计划”,重点覆盖农业产区与工业带两大供给侧核心。

在农产品端,公司深入安岳柠檬、普洱咖啡、梅州金柚、福州鲍鱼等特色产区,通过推动标准化种植、机械化及精深加工,提升原产地附加值;在工业带端,公司走访义乌饰品、平湖羽绒服、中山小家电、上海巧克力等制造集群,推动产业带从价格竞争向品牌化升级转型。

与此同时,公司推进“新质供给”项目,为商家提供行业洞察与供应链支持,覆盖从研发、生产到销售的全链条,推动平台从单一“流量分发者”向“综合商业伙伴”转型。

在基础设施方面,公司加大农村物流投入,在十余个省份建设县级中转仓及村级自提点,并承担末端转运成本,将“免费包邮”能力延伸至偏远地区,进一步夯实下沉市场。

二、全球业务:从扩张转向合规与韧性

管理层对Temu业务的表述明显趋于审慎。当前平台已在近100个市场实现有意义的规模,但同时也面临来自多国监管机构的持续关注与问询。公司明确表示,监管环境的复杂性与不确定性正在上升,尤其在贸易政策、税收制度及数据合规等方面,各地区规则存在差异甚至冲突。

在此背景下,公司全球业务的战略重心正在发生转变:不再以简单的市场扩张或多元化为目标,而是聚焦供应链能力建设,并通过持续迭代商业模式来适应不同地区的监管要求,提升业务韧性。

三、分析师问答:增长来源与利润逻辑重构

针对中国电商行业整体增速放缓的问题,管理层指出,行业已进入竞争加剧、增长趋缓的新阶段。平台未来的增长,不再依赖单纯的交易撮合,而在于更深度参与供应链价值创造,其中“送货下乡”和“新质供给”将成为新增量的重要基础设施。

对于全球监管压力及商业模式切换对利润率的影响,管理层强调,公司仍处于战略投入期,新模式从试点到规模化落地均需要大量资源支持,因此不应过度关注短期利润波动,而应聚焦平台生态的长期质量提升。

在“百亿扶持计划”投入回报周期方面,公司明确表态,这些属于长期结构性投入,短期内不会直接反映在财务数据中,但对实现可持续增长至关重要,公司已做好长期持续投入的准备。

本通讯稿所有数据均来源于公司官方财报及财报发布会披露(2026年3月25日发布)