“渗透率突破关口,智能化开启下半场。”

写在前面:行业正在发生什么?

如果你关注新能源汽车,一定感受到了这两年的变化:新车价格越来越亲民,续航焦虑逐渐缓解,智能驾驶从“噱头”变成“刚需”。

2026年3月,中国新能源汽车渗透率突破42%——这意味着每卖出10辆车,就有4辆以上是新能源。行业正从“政策驱动”彻底转向“市场驱动”。

这一轮变局中,谁在崛起?谁在掉队?未来的机会在哪里?

本文基于最新数据,为您深度拆解。

01

—

摘要

1.1 核心观点

行业阶段判断:基于最新数据,2026年3月中国新能源汽车渗透率已突破42%(2026年2月数据),行业正式从"高速成长期"迈入"成熟期早期"。这一判断基于以下关键特征:

渗透率突破40%临界点,消费者接受度从"政策驱动"彻底转向"产品驱动"

行业增速从100%+的高增长中枢下移至20-30%的稳健增长区间

竞争格局从"百花齐放"进入"结构性出清"阶段,CR5集中度持续提升

核心驱动因素:

1.成本驱动:碳酸锂价格从2022年高点60万元/吨跌至当前约14.4万元/吨,电池成本下降推动"油电平价"全面实现

2.技术驱动:800V高压快充成为高端车型标配,城市NOA覆盖率突破60%,智能化体验成为新购买决策因素

3.出海驱动:2026年2月新能源汽车出口28.2万辆,同比增长110%,出口成为第二增长曲线

投资主线判断:

主线一(稳健增长):全球龙头(比亚迪、宁德时代)— 赚业绩确定性的钱

主线二(智能化弹性):华为系、小鹏汽车— 赚L3商用落地的估值提升钱

主线三(出海红利):奇瑞、比亚迪、吉利— 赚全球市场份额扩张的钱

主线四(周期反转):锂电材料龙头— 赚供需格局改善的钱

1.2 关键数据速览

02

—

行业总览:市场驱动确立,增长中枢下移

2.1 市场规模与增长趋势

数据解读:

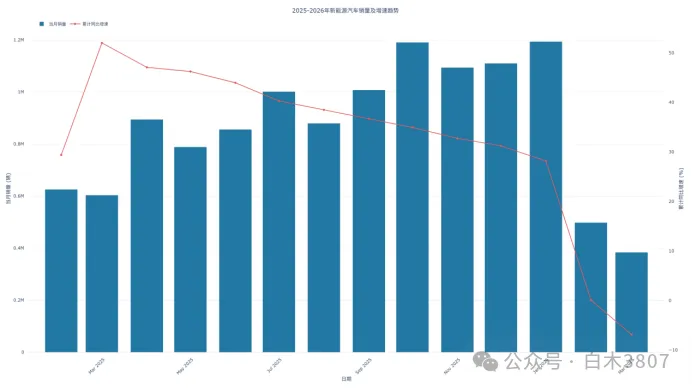

销量规模:2026年2月新能源汽车销量38.4万辆,受春节因素影响环比下降,但1-2月累计销量达76.5万辆,同比仍保持正增长

增速换挡:累计同比增速从2025年初的100%+快速回落至个位数,反映行业从"爆发式增长"转向"稳健增长"

季节性特征:春节效应明显,2月有效工作日仅16天,但3月车市已呈现复苏迹象

渗透率分析:

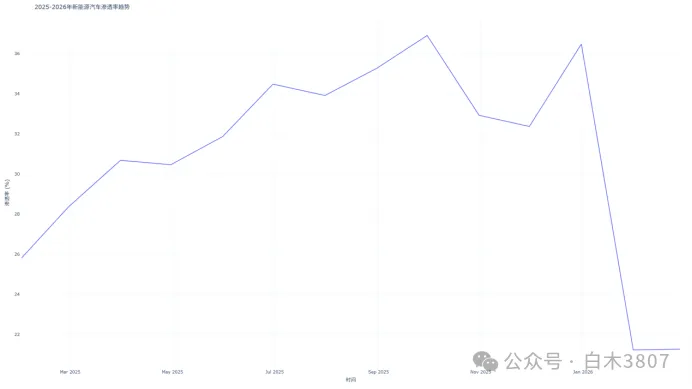

关键突破:2025年12月首周新能源乘用车零售渗透率突破62.2%,全月维持在60%以上高位

月度波动:2026年2月渗透率回落至42.4%,主要受春节错位和燃油车促销影响

趋势判断:预计2026年全年渗透率将达到55-60%,提前完成"十四五"规划目标

行业生命周期定位:基于S型渗透率曲线拟合,当前处于40-50%区间,对应"早期大众"向"晚期大众"过渡阶段。这一阶段的典型特征是:

市场从"增量竞争"转向"存量博弈"

消费者从"尝鲜"转向"理性选择"

企业从"规模优先"转向"盈利优先"

2.2 驱动因素量化分析

成本端:碳酸锂价格暴跌,电池成本大幅下降

价格趋势分析:

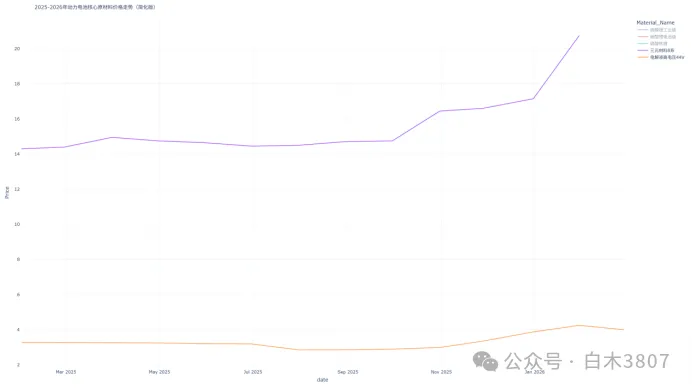

碳酸锂工业级:从2022年高点60万元/吨跌至当前约14.4万元/吨,跌幅达76%

碳酸锂电池级:价格走势与工业级基本一致,反映整体锂价下行趋势

磷酸铁锂:价格相对稳定,反映LFP技术路线成本优势

三元材料8系:价格高于磷酸铁锂,但同样呈现下行趋势

电解液高电压44V:价格相对稳定,反映电解液环节竞争格局相对稳定

成本影响测算:碳酸锂价格每下跌10万元/吨,对应动力电池成本下降约0.05元/Wh。以60kWh电池包计算,成本下降约3000元/车。2022-2025年碳酸锂价格下跌约45万元/吨,对应电池成本下降约1.35万元/车,这是"油电平价"实现的核心驱动力。

需求端:用车成本优势显著

基于当前数据测算:

92号汽油价格:约8元/升,燃油车百公里油耗8L,每公里成本0.64元

电动车能耗:百公里15kWh,家用充电桩电价0.6元/kWh,每公里成本0.09元

成本优势:电动车每公里节省0.55元,按年行驶2万公里计算,年节省1.1万元

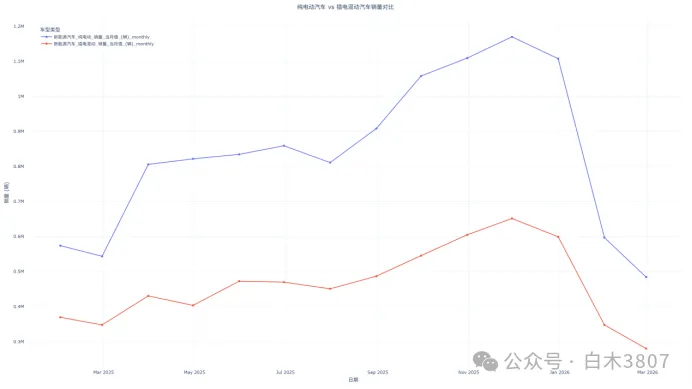

2.3 动力结构:插混爆发,双轨并行常态化

关键发现:

插混增速显著高于纯电:2026年2月插电混动销量28.0万辆,同比增长110%;纯电动销量48.4万辆,同比增长120%。但插混基数较低,增速弹性更大

占比演变:插混占比从2020年的15%提升至2026年的35-40%,成为重要增长极

价格带重合:插混车型下探至10万元以内(如比亚迪秦PLUS DM-i),与燃油车正面交锋

插混爆发的核心逻辑:

无里程焦虑:"城市用电、长途用油"完美解决纯电痛点

成本优势:同级别插混比纯电便宜2-3万元,比燃油车使用成本低

政策友好:仍享受新能源牌照政策(除北京外)

未来推演:

纯电在高端市场(30万+)和微型车市场(10万以下)两头稳固

插混在主流家用市场(10-20万)形成统治力

预计2030年纯电:插混比例约为6:4

03

—

产业链分析:成本红利释放,电池格局固化

3.1 上游原材料:价格底部震荡,供需再平衡

从原材料价格走势图可见,2025年下半年以来,碳酸锂、磷酸铁锂、三元材料等核心原材料价格已企稳反弹,反映供需格局改善:

供给侧:

澳洲、南美锂矿扩产进度放缓

中国锂云母提锂成本线约8-10万元/吨,形成价格支撑

行业库存降至低位,补库需求释放

需求侧:

2026年全球新能源汽车销量预计2600万辆,同比增长15%

储能电池需求爆发,2025年全球出货量1902GWh,同比增长45%

价格展望:预计2026年碳酸锂价格在12-18万元/吨区间震荡,中枢约15万元/吨,较2025年低点反弹50%,但远低于2022年高点。

3.2 中游电池:双寡头格局固化,技术路线分化

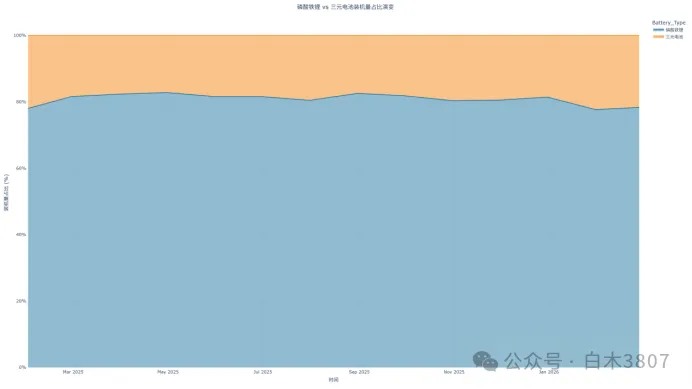

技术路线演变:

磷酸铁锂(LFP):占比从2020年的30%提升至2026年的70%+

三元电池(NCM):占比降至30%以下,主要应用于高端长续航车型

LFP主导的核心原因:

成本优势:LFP电池比三元电池便宜0.1-0.15元/Wh

安全性:热稳定性更好,针刺不起火

循环寿命:LFP循环次数3000+,三元2000+

技术进步:CTP、刀片电池等技术弥补能量密度短板

例外场景:

800V高压平台+超充需求 → 三元仍占优

北方低温地区→ 三元低温性能更好

高端长续航(700km+)→ 三元能量密度高

竞争格局分析:

双寡头格局:宁德时代+比亚迪合计市占率超过70%,格局稳固

宁德时代:第三方电池龙头,客户覆盖特斯拉、理想、蔚来、小鹏等,2025年Q1全球市占率67.4%

比亚迪:自供为主,弗迪电池外供比例提升,2026年2月装机量12.9GWh

二线企业分化:

中创新航、国轩高科、亿纬锂能等二线企业市占率被挤压

出海能力成为关键变量:宁德时代德国/匈牙利工厂、亿纬锂能马来西亚工厂已投产

3.3 充电基础设施:车桩比持续优化

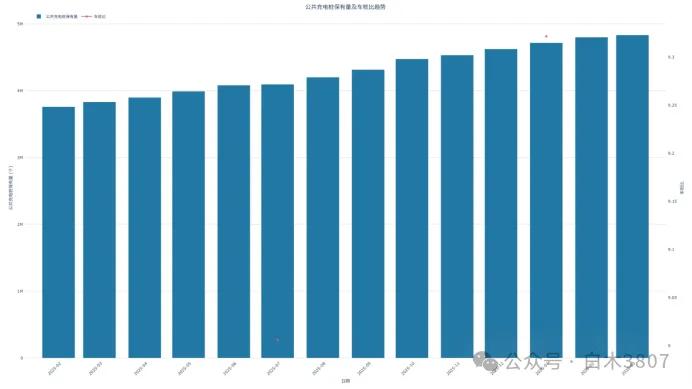

关键数据:

公共充电桩保有量:2026年2月达483.4万个,环比增加3.3万个

车桩比:从2020年的6:1降至2026年的2.5:1以内

快充占比:直流快充桩占比提升至45%,120kW以上超充桩快速普及

痛点与机遇:

区域不平衡:一线城市车桩比2:1,三四线城市仍达5:1

节假日拥堵:高速公路充电排队问题突出

800V超充:充电10分钟续航400公里成为现实,缓解里程焦虑

04

—

竞争格局:马太效应加剧,盈利分化

4.1 市场集中度:CR5持续提升

集中度分析:

CR5变化:从2020年的50%提升至2025年的58.3%

尾部出清:2023-2025年全球超47家新势力品牌停止运营或被并购

头部稳固:比亚迪、特斯拉、吉利、大众ID系列市占率合计近60%

"3+3+3"格局形成:

3家全栈自研巨头:比亚迪、特斯拉、吉利

3家生态平台企业:华为系(问界/智界)、小米、百度

3家细分市场专家:理想(增程SUV)、蔚来(换电高端)、小鹏(智驾)

4.2 价格带分析:10-20万成主战场

价格带分布特征:

10万元以下:A00级微型车主导,代步需求,增速放缓

10-20万元:主流家用市场,竞争最激烈,插混车型爆发

20-30万元:中高端市场,自主品牌向上突破主战场

30万元以上:豪华车市场,蔚来、理想、问界占据主导

关键发现:

10-20万价格带销量占比从2020年的35%提升至2025年的50%+

20万元以上高端化趋势明显,占比从15%提升至30%+

插混车型在10-20万价格带市占率超过60%

4.3 盈利分析:价格战趋缓,利润修复

行业盈利现状(基于研报数据):

2025年行业平均毛利率:4.1%(历史最低点)

新能源汽车毛利率中位数:15-20%

燃油车毛利率:多数降至10%以下,部分亏损

单车毛利:从2021年的2万元降至2025年的1.3万元

盈利分化加剧:

盈利车企:比亚迪(毛利率20%+)、理想(毛利率22%+)、特斯拉(毛利率18%)

亏损车企:多数新势力年销量<50万辆,未达盈亏平衡点

盈亏平衡点:新势力需达到50万辆/年才有望盈利

2026年盈利展望:

价格战趋缓:监管层"反内卷"政策引导,60天账期承诺落实

成本下降:碳酸锂价格企稳,规模效应释放

高端化:20万+车型占比提升,ASP(平均售价)上行

软件收入:FSD、智能座舱订阅等软件服务收入占比提升至15-20%

预计2026年行业毛利率修复至18-22%,头部企业净利率可达5-8%。

05

—

技术趋势:智能化开启下半场

5.1 智能化进展:L3商用元年

关键数据(基于研报):

城市NOA覆盖率:2026年将达到60%以上

L3级自动驾驶:2026年在特定场景实现规模化落地

800V高压平台:高端车型标配,充电10分钟续航400公里

AI大模型座舱:实现真正个性化交互

企业进展:

比亚迪:2026年Q3在仰望U9量产L3级城市领航系统,并计划下探至20-30万元车型

小鹏:2026年底实现L3在中国内地量产落地

华为:与江淮合作的尊界S800将在2026年Q3首发,搭载最新ADS 3.0

5.2 电池技术:固态电池产业化加速

技术路线:

半固态电池:2025-2026年突破期,360Wh/kg产品进入应用

全固态电池:2027年量产关键年,硫化物体系成核心路线

钠离子电池:2026年商业化,成本优势明显,适用于A00级车型

4680大圆柱:特斯拉引领,2026年产能爬坡

企业布局:

宁德时代:凝聚态电池已装车,固态电池研发领先

国轩高科:金石全固态电池已进入装车路测

比亚迪:固态电池专利储备丰富,2027年有望量产

06

—

出海分析:从"产品出海"到"产能出海"

6.1 出口数据:持续高增

关键数据:

2025年出口:709.8万辆,同比增长21.1%,稳居全球第一大汽车出口国

2026年1-2月:累计出口135.2万辆,同比增长48.4%

新能源出口:2026年2月28.2万辆,同比增长110%,占比43.1%

2026年预测:出口750-800万辆,新能源占比超50%

主要目的地:

欧洲:尽管加征关税,但实际需求强劲

东南亚:泰国、印尼、马来西亚,右舵车市场

南美:巴西(2026年1月超越阿根廷成巴西最大进口来源国)

中东:阿联酋、沙特,高端车型需求旺盛

6.2 海外建厂:本土化生产加速

企业布局:

比亚迪:泰国工厂已投产,匈牙利工厂2026年投产,巴西工厂改造中

宁德时代:德国工厂投产,匈牙利工厂建设中,西班牙工厂规划中

吉利:与雷诺在巴西成立合资公司,投资38亿雷亚尔

亿纬锂能:马来西亚一期2025年Q1投产,二期2026年初量产

国轩高科:越南已投产,摩洛哥、斯洛伐克2026-2027年投产

出海模式升级:从"产品出口"转向"产能出海",通过本地化生产规避关税壁垒,提升交付能力。

07

—

估值与投资建议

7.1 行业估值水位

基于历史数据,当前新能源汽车指数PE-TTM处于近5年30-40%分位数,估值合理偏低。

细分板块估值对比:

整车:比亚迪20x PE,理想25x PE,小鹏PS 3x

电池:宁德时代20x PE,亿纬锂能18x PE

材料:天赐材料15x PE,恩捷股份18x PE

7.2 投资主线

主线一:全球龙头(稳健增长)

比亚迪:垂直一体化+全价格带覆盖+出海加速

宁德时代:全球市占率67%+储能爆发+技术领先

主线二:智能化(估值弹性)

小鹏汽车:L3领先+Robotaxi布局+增程车型上市

华为系:ADS 3.0+鸿蒙座舱+生态赋能

主线三:出海红利

奇瑞:出口第一+海外本地化生产

吉利:极氪整合+海外并购协同

主线四:周期反转

天赐材料:电解液龙头+供需改善

璞泰来:负极龙头+复合集流体

08

—

附录:关键数据表

附录一:2019-2026年新能源汽车产销量

年份 | 产量(万辆) | 销量(万辆) | 渗透率 |

2019 | 124.2 | 120.6 | 4.7% |

2020 | 136.6 | 136.7 | 5.4% |

2021 | 367.7 | 352.1 | 13.4% |

2022 | 705.8 | 688.7 | 25.6% |

2023 | 958.7 | 949.5 | 31.6% |

2024 | 1288.8 | 1286.6 | 40.9% |

2025 | 1662.6 | 1649.0 | 48.0% |

2026E | 2000-2100 | 2000-2100 | 55-60% |

附录二:重点公司财务数据

公司 | 2025年营收(亿元) | 2025年毛利率 | 2026Q1毛利率 |

比亚迪 | 7,771 | 20.2% | 21.5% |

宁德时代 | 4,237 | 26.3% | 27.0% |

特斯拉 | 9,769(CNY) | 17.9% | 18.5% |

理想汽车 | 1,230(预估) | 22.0% | 22.5% |

报告总结

2026年是中国新能源汽车行业发展的关键转折年。随着渗透率突破40%关口,行业正式从"政策驱动"转向"市场驱动",从"规模扩张"转向"质量提升"。智能化技术的快速迭代和出海战略的深入推进,为行业打开了新的成长空间。

核心投资逻辑:在行业增速换挡、竞争格局优化的背景下,建议重点关注具备技术壁垒、成本优势、全球化布局的龙头企业,以及受益于智能化升级、周期反转的细分赛道。

风险控制:需密切关注宏观经济变化、地缘政治风险、技术路线迭代等可能影响行业发展的关键变量。