(全文4300字,阅读时间约8分钟)

3月22日晚,稳坐A股药企赚钱能力头把交椅的药明康德,正式交出了2025年全年的业绩答卷。年报数据一出,立刻在医药圈和资本市场掀起热议:2025年全年,公司实现营业收入454.56亿元,同比增长15.84%;归属于上市公司股东的净利润191.51亿元,同比大增102.65%。

换句通俗的话说,相当于公司每天净赚5247万元。

次日,投资者们也用真金白银表达了对这份成绩单的高度认可。

放眼整个A股医药板块,药明的赚钱能力堪称一骑绝尘,而创造出这份亮眼成绩的,正是以515亿元家族财富登上2025年胡润百富榜的温商首富、药明系掌舵人李革。如果大家不了解李革,可以重温本号旧文:

Biotech群星闪耀时|药明康德 李革:让天下没有难做的药

下面回到正题:把药明康德的财报掰开揉碎了给大家讲讲。

先说说大家最关心的净利润翻倍。

很多人第一眼看到102.65%的利润涨幅,第一反应都是药明康德这是迎来了业绩大爆发?

其实,这近200亿的净利润里,有接近70亿元来自于出售联营企业股权和非核心业务剥离的投资收益,属于一次性的非经常性收入。

就像一个人一年工资涨了不少,还额外卖了一套房产赚了一笔,总收入直接翻了倍。

而剔除掉这笔一次性收益后,公司靠主营业务实打实赚到的经调整Non-IFRS净利润达到149.57亿元,同比依然大涨41.3%,这个数字,才是药明康德2025年最核心的经营底气。

可能有人会问,41.3%的主业利润增速,到底是什么水平?

我们拿整个行业来对标就一目了然了。2025年全球CXO赛道,整体市场增速大约10%出头,其中CDMO细分赛道的同比增速也只有11.24%。这就好比全班考试平均分刚过及格线,药明康德直接考出了80多分的成绩,妥妥的行业尖子生。

药明不止跑赢了行业平均,就连国内外的头部同行,都被它拉开了不小的差距。

全球CDMO领域的老牌龙头Lonza,2025年整体营收同比增长21.7%,其中当下全行业都在争抢的寡核苷酸、多肽这类新分子业务,增速也就维持在20%左右;国内另一家头部企业凯莱英,2025年前三季度新兴业务增速71.9%,已经算是行业里的亮眼表现,但药明同赛道的TIDES业务,直接跑出了96%的同比增速,几乎实现翻倍。更别说还有不少同行陷入了“增收不增利”的困境,比如康龙化成2025年预计营收增长13%-16%,归母净利润反而同比下滑6%-10%。

这么一对比,药明这份“营收稳增、利润大涨、现金流同步走高”的成绩单,含金量到底有多足,就再清楚不过了。

还有很多人都好奇,药明康德到底做的是什么生意,能在行业分化的大背景下,一直保持这么强的赚钱能力?

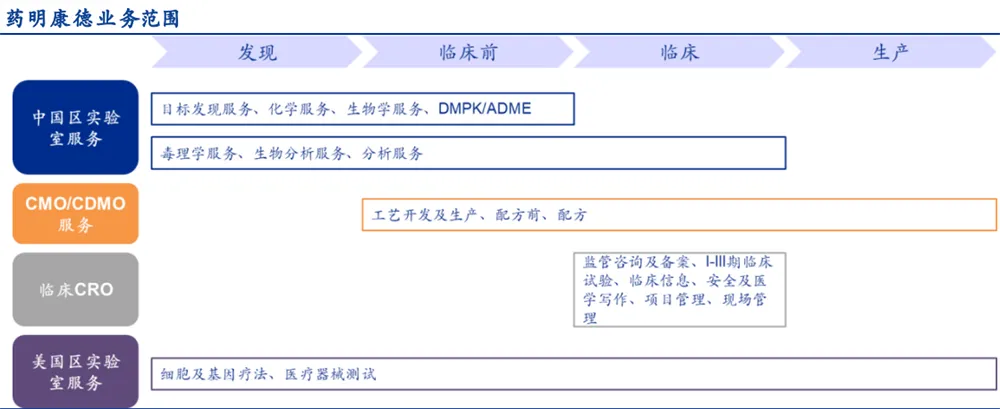

其实说白了,药明康德做的,就是全球药企的“医药研发超级工厂”。一款新药从无到有,要经历分子发现、实验室研发、临床试验、规模化生产等多个环节,不仅周期长达十年,投入更是动辄几十上百亿,成功率还极低。而李革当年回国创业时,就看准了这个行业痛点,把药明康德的商业模式从“自己研发新药”转型为“给药企提供新药研发全流程服务”,药企不用从零搭建研发和生产体系,从药物研发的第一步到上市后的量产供货,全流程都能交给药明康德来做,大大降低了新药研发的门槛和成本,这也是中国医药研发外包产业从0到1的开端。

2025年,撑起药明康德业绩基本盘的,依然是它的核心化学业务板块,也就是大家常说的CDMO服务,全年实现收入364.66亿元,同比增长25.52%,占公司总营收的比重超过80%,是拉动业绩增长的绝对核心引擎。而这里面最值得说道的,就是前面提到的TIDES业务,也就是针对寡核苷酸、多肽类新型药物的研发生产服务,全年收入113.7亿元,同比接近翻倍。

要知道,现在全球创新药的研发风口,早已从传统小分子药,转向了ADC、寡核苷酸、多肽、基因细胞治疗这类新分子类型,谁能在这个赛道拿下更多订单、积累更多项目经验,谁就拿到了未来5-10年行业竞争的船票。

更难得的是,药明康德的管线储备足够扎实。

2025年小分子CDMO业务全年管线累计新增839个分子,临床III期和商业化项目全年新增22个。这些项目就像能持续下金蛋的鹅,一旦从临床阶段推进到商业化上市,就能带来长期稳定的收入。

这也是药明康德和很多中小型CXO企业最核心的区别——不少同行只能做早期药物发现的零散业务,项目说停就停,而药明康德能陪着药企从药物分子发现,一直走到上市后的商业化生产。这种全生命周期的绑定,带来的客户粘性根本不是一个量级的。

除了核心的化学业务,公司的测试业务和生物学业务也结束了此前的调整,在2025年重回正增长轨道:全年分别实现收入40.42亿元和26.77亿元,同比增长4.69%和5.24%。其中,药物安全性评价业务继续坐稳亚太行业龙头的位置,新分子相关业务的收入占比都突破了30%。

对比全球同行就能看出这份增长的韧性,全球安评CRO龙头Charles River 2025年营收同比下降0.9%,内生收入同比下滑1.6%。在全球临床前CRO行业缓慢复苏的背景下,药明康德这两块业务的稳增长,更能体现出它全产业链平台的抗周期能力。

对于CXO企业来说,当期的营收利润是过去的成绩,在手订单和现金流,才是未来业绩的底气和安全垫。

截至2025年12月末,药明康德持续经营业务的在手订单约580亿元,同比增长28.8%。这个规模已经超过了它2025年全年的营业收入。

说白了,就算它接下来一整年一个新订单都不接,手里已经敲定的活,都够它稳稳干满一整年。

再拿同行对标一下:康龙化成2025年前三季度在手订单同比增长约15%,凯莱英2025年上半年在手订单同比增长约12%,药明康德这个近30%的订单增速,在整个行业里都是独一档的存在。

之前市场最担心的,莫过于美国生物安全法案的推进,会不会导致药明康德的北美大客户流失、订单锐减。药明的这份财报直接用实打实的数据打破了这个顾虑:

2025年公司来自美国客户的收入达到312.5亿元,同比增长34.3%,占持续经营业务收入的比重达到71.97%,占比不仅没降,反而比上年同期提升了超过10个百分点。

这说明了一个最核心的问题:北美那些全球顶尖的MNC,根本离不开药明康德的供应链支持。虽然海外有Lonza、三星生物这些竞争对手,但药明康德在成本控制、交付效率、全链条服务能力上的综合优势,是其他企业很难复刻的。药企不会跟钱过不去,更不会拿自己几十亿上百亿的新药研发项目的交付周期和研发进度开玩笑,这种实打实的产业价值,不是地缘政治的杂音能轻易替代的。

当然,也不是所有区域的业务都一路高歌。

2025年公司来自欧洲客户的收入为48.2亿元,同比下降4.0%,来自中国客户的收入为54.7亿元,同比下降3.5%。欧洲业务的下滑,核心是受欧洲本土药企研发投入阶段性收缩的影响,整个欧洲CXO行业都处于景气度下行的周期,这不是药明康德自身的问题;而国内业务的小幅下滑,则是受2025年上半年国内创新药一级市场融资遇冷的影响,很多本土Biotech企业手里现金流紧张,自然会收缩研发外包的预算。

这是整个国内CXO行业都要面对的行业性难题,不止药明康德一家。

好在从2025年下半年开始,国内创新药融资环境已经逐步回暖。2026年国内业务重回增长通道,是大概率事件。

从全球竞争格局来看,2025年药明系以96.72亿美元的营收规模,重返全球CXO行业前三的位置,仅次于赛默飞和艾昆玮,相较于排名第四的Lonza已经形成了显著的规模优势。在全球CXO头部企业中,药明康德的营收增速仅次于三星生物、Medpace等少数企业,显著高于赛默飞3.57%、艾昆玮5.87%的增速,在行业整体增速放缓的大背景下,药明康德的增长动能在全球龙头里都处于绝对的领先水平。

再说说大家最关心的赚钱能力。

2025年药明康德经调整的Non-IFRS净利率达到32.9%,同比提升了超过5个百分点。也就是说,每做100块钱的生意,就能实打实净赚33块钱。这个盈利能力,在整个全球CXO行业里,都是第一梯队的水平。

我们还是拿同行对标:国内的康龙化成2025年销售净利率约10.57%,凯莱英约17.12%,泰格医药约21.72%,海外龙头Charles River的Non-GAAP净利率仅12.8%,Lonza的核心EBITDA利润率换算成净利率,也远低于药明康德的水平。

药明康德能把赚钱能力拉到这个高度,核心来自三个方面:

一是高毛利的TIDES等新分子业务收入占比快速提升,从2024年的15%左右跃升至2025年的25%以上,高毛利业务占比走高,自然带动整体盈利水平上行;

二是规模效应持续释放。作为全球最大的CXO企业之一,药明康德一年合成的化合物数量超过50万个,庞大的业务规模让单位研发和生产成本持续摊薄,再加上AI技术已经在药物合成、工艺开发等环节实现规模化应用,生产效率持续提升,单位成本进一步下降;

三是公司的费用管控能力持续优化。销售费用率、管理费用率始终保持稳中有降的态势,研发投入的产出效率也在持续提升,每一分钱都花在了能带来业务增长的地方。

熟悉药明系的人都知道,李革最擅长的,就是通过平台化的模式,搭建起覆盖新药研发全流程的商业闭环,也有人把药明康德的平台模式比喻成“医药界的阿里巴巴”。

李革自己却把这个模式总结为“新药研发的马拉松”。在他看来,研发服务平台是最具活力的跑道,从研究到开发,再到市场化的每个环节,都有不同站点的接力选手,各自只需跑好自己最擅长的一棒即可。

这种接力跑的形式,成功机会远比一个选手独自跑完要大得多。

事实也确实如此,药明康德开放式的平台体系,给各类医药研发企业提供了巨大的助力。一家只有2、3人的初创公司,能在这个平台上,短短18个月内实现从项目启动到以1.4亿美元被收购的神速跨越。

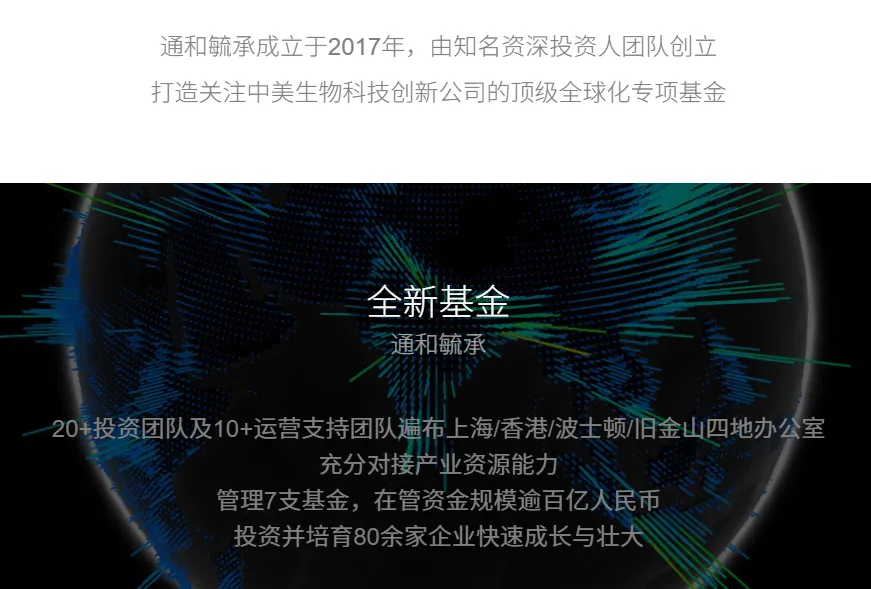

在投资端,李革也大展拳脚。从药明康德原风险投资部门独立而来的通和毓承,如今管理着7只基金,在管资金规模逾百亿人民币,投出了百济神州、信达生物等一众国内创新药龙头企业,形成了“研发服务+投资孵化”的双向赋能,让药明系的版图越做越大。

当然,我们也要客观看到,药明康德未来也并非全无挑战。

目前,全球创新药研发投入面临着周期性波动。若宏观经济下行导致药企大规模缩减研发预算,必然会影响行业的需求景气度;美国生物安全法案的后续推进仍有不确定性,地缘政策的变化依然是悬在行业头上的变量;同时,随着海外龙头持续扩产,国内企业纷纷扎堆新分子赛道,行业竞争只会越来越卷,不排除后续部分业务的毛利率会面临承压。

但从2025年的这份财报来看,在整个CXO行业结构性分化加剧,不少同行陷入增长乏力困境的大背景下,药明康德的龙头护城河反而越挖越深。之前市场担忧的海外客户流失、行业增长见顶等问题,也都在这份扎实的财报里被一一证伪。

对于已经深耕行业26年的李革和药明康德来说,这场关于新药研发的马拉松,才刚刚跑过中途。

展望2026年,全球新分子类型药物的研发投入依然会保持高速增长,这是行业最核心的增长引擎。药明康德凭借提前多年的布局和全链条服务能力,必然会持续受益于这波行业结构性红利,手里580亿元的在手订单,也给全年的业绩增长上了一道坚实的保险。

长期来看,全球药企研发生产外包的大趋势不会改变。中国CXO企业凭借工程师红利、完整的产业链配套和领先的交付效率,在全球市场的份额依然有很大的提升空间。而作为全球前三的CXO龙头,

药明康德的长期成长故事,

显然还有更多的精彩值得期待。

往期推荐

▼

Biotech 群星闪耀时|王晓东:40年,用一粒药改写全球癌症治疗史

Biotech群星闪耀时|药明康德 李革:让天下没有难做的药

Biotech 群星闪耀时|恒瑞医药 孙飘扬:从红药水“作坊”到4000亿药企的创新长征

Biotech 群星闪耀时|信达生物 俞德超:从山间溪流一直游,游到海水变蓝