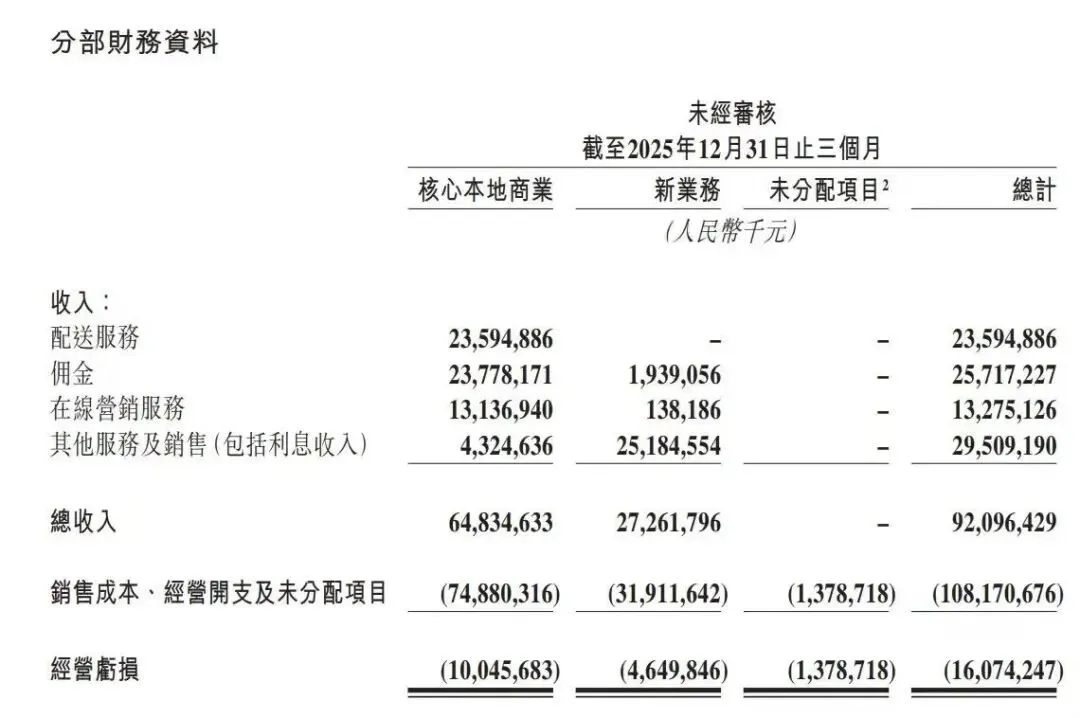

3月26日,美团披露2025年Q4收入920.96亿元,同比增长4.1%,但当季净亏损151.44亿元,经调整净亏损150.80亿元;市场对它的核心担忧,不是收入,而是价格战把利润表打穿了。与此同时,监管层和官媒近期都在释放“结束无序价格战”的信号,这意味着市场接下来会提前交易利润修复,而不是继续盯着单季亏损。

我更倾向于这样理解这份财报:

2025年是美团主动用利润换份额、换商家关系、换用户心智的一年;2026年的核心变量,不是收入还能不能涨,而是核心本地商业的利润率能回到哪里。 按媒体汇总,美团2025年全年收入约3649亿元,但全年业绩已转为亏损;而截至3月25日,雅虎财经口径下公司市值约5556.9亿港元,企业价值约4531.9亿港元,3月26日股价约87.25港元。粗算下来,市场当前给美团的估值大约是 1.24 倍 EV/Sales,已经明显不是高增长平台的溢价定价,而是“低利润、等修复”的定价。

为什么这次估值要看 EV/Sales,而不是 PE

因为当前利润被补贴战严重扭曲,PE 没法反映真实经营质量。

现在更合理的做法,是先看2026年收入,再给一个反映竞争格局和利润修复节奏的 EV/Sales 倍数。如果价格战持续,估值就压低;如果竞争缓和、核心本地商业恢复盈利,估值就会抬升。监管已经开始调查外卖平台“内卷式竞争”,而3月25日相关表态出来后,美团股价盘中一度冲到89港元,说明市场已经在交易这个方向。

三种预期下的估值框架

说明:以下为框架估值,不是精确点估值。

计算方法:

以 2025 年收入约 3649 亿元为基数 假设 2026 年收入增速分别为 5% / 8% / 10% 用当前“市值 - EV”的差额,粗略代表净现金与其他权益价值不变 当前参考股价:87.25 港元/股

| 76 | |||||

| 100 | |||||

| 117 |

我更倾向哪一种?

我倾向于中性偏乐观。

原因很简单:第一,价格战已经引起监管关注,继续无限制内卷的概率在下降;第二,美团不是需求塌了,而是利润被主动牺牲;第三,市场当前给它的估值并不贵,已经带着较重的悲观定价。换句话说,美团现在不是“看增长故事”,而是“看利润率修复弹性”。只要核心本地商业从深度亏损回到正常盈利,中性情景下接近100港元、乐观情景下110港元以上,是可以被市场接受的。

一句话结论

这份财报最重要的,不是美团Q4亏了150亿元,而是市场开始看到:这轮最差的利润表,可能正在接近尾声。

如果2026年竞争缓和、利润修复兑现,美团的估值中枢大概率会比现在更高。当前我给出的判断是:

悲观估值:76 港元 中性估值:100 港元 乐观估值:117 港元

对长期资金来说,接下来真正要盯的,不是单季亏损,而是补贴强度、核心本地商业利润率、以及行业竞争是否真正降温。