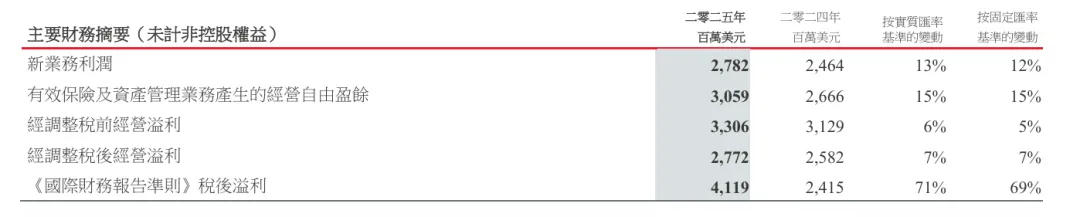

从财报表述看,保诚2025年的特点比较清楚:新单、利润、自由盈余和股东回报都在增长,而且管理层在业绩会上对2026年延续双位数增长仍然保持积极表态。

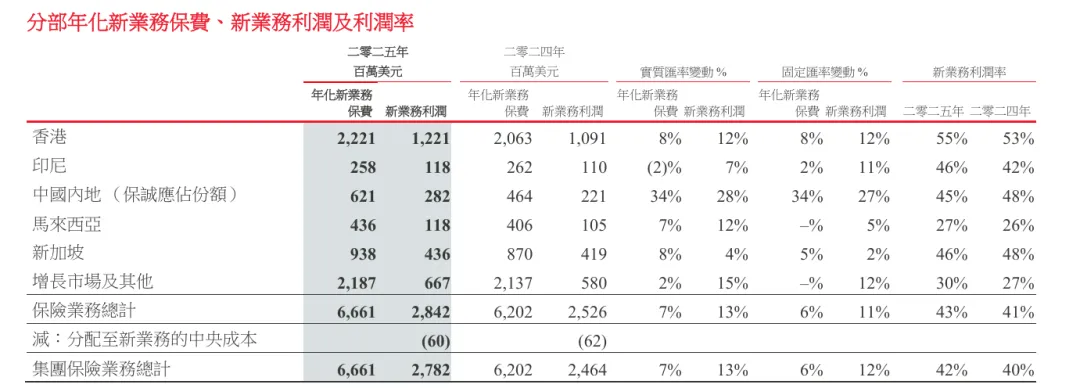

分市场看,香港依然是最重要的增长引擎之一。2025年香港APE销售22.21亿美元,同比增长8%;新业务利润12.21亿美元,同比增长12%;新业务利润率55%,较上年提升2个百分点。集团层面,这种增长并不是单靠单一市场,而是多个市场共同支撑。

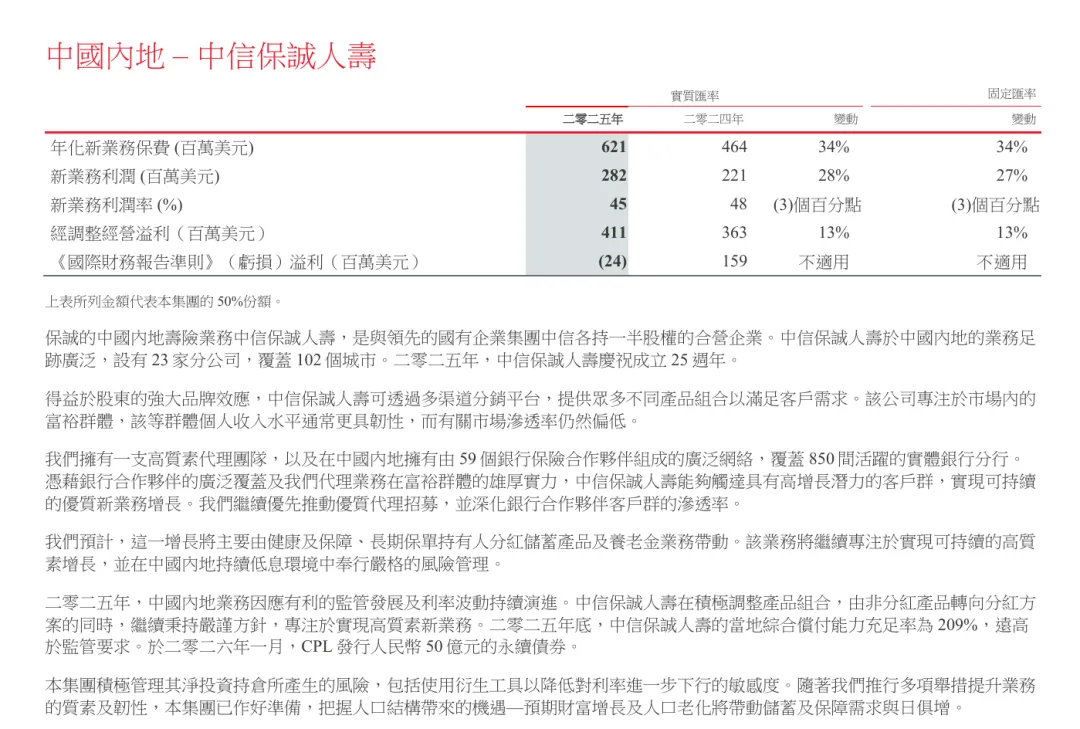

相比之下,内地业务虽然体量不如香港,但增速更快。按保诚集团披露口径,2025年中信保诚人寿对应的中国内地业务实现:

?APE销售6.21亿美元,同比增长34%;?新业务利润2.82亿美元,同比增长27%;?经调整营业利润4.11亿美元,同比增长13%。

中信保诚人寿在2025Q4的偿付报告中也披露,2025实现保险业务收入337亿元,同比增长12%;净利润50亿元,相比去年大增,也创成立以来新高。

中信保诚人寿2025数据:扭亏大幅盈利,股东两次补血,偿付数据大幅回升

同时,公司披露四季度单季盈利18亿元,年末总资产2702亿元,综合偿付能力充足率209%,核心偿付能力充足率124%。这说明内地业务不只是新单和价值增长较快,收入、利润和偿付能力也都保持在稳健。

不过渠道之间,差异也在持续分化。财报显示,2025年中信保诚人寿:

?个险渠道全年新业务利润同比下降9%;

?银保渠道全年新业务利润同比增长59%。

集团在年报中对内地业务的总结也很直接:中信保诚2025年的新业务利润增长,主要由下半年APE销售强劲增长带动,同时与中信体系的合作进一步加深,公司把资源集中在前50家重点网点,以提升执行和产能。

从队伍端看,个险也并不是没有扩张。财报披露,2025年中信保诚新招募代理人增长14%,活跃代理人增长7%。这说明公司在个险端仍在持续招人、扩队伍。分周期来看,上半年惨淡,但下半年也在逐步增长,只是从全年结果看,新增人力还没有完整转化成个险业绩增长。

对于内地市场,保诚自己的解释大致有三层。

第一,全年增长更多是后半程发力。年报明确提到,中信保诚2025年新业务利润增长27%,核心驱动是下半年APE销售强劲增长。也就是说,全年并不是四个季度平均发力,而是下半年明显提速。

第二,公司仍在推进代理人转型和高质量增长。年报提到,中信保诚持续优化产品结构,主动把产品组合从非分红产品逐步调整到分红型产品,同时继续推进高质量代理人队伍建设。翻译成更容易理解的话,就是公司不是单纯追求“多卖保单”,而是更关注产品结构、队伍质量和长期价值。

第三,银保端与中信体系的协同在加强。财报提到,公司通过聚焦中信银行前50家重点网点来提升执行力和生产力,同时加强和私人银行条线的合作;2025年活跃网点数增长7%,前十大合作伙伴全部实现APE销售双位数到三位数增长。中信保诚本地披露也提到,2025年银保渠道新单规模保费同比大增132%,分红险保费贡献占比达到54%。

不过依赖银保,也意味着利润率的下滑。按保诚集团中国内地口径,2025年新业务利润率为45%,低于上年的48%。也就是说,虽然销售规模和新业务利润都在增长,但价值率并没有同步提升,反而略有回落。某种程度上,这也和银保占比提升、渠道结构变化有关。

整体而言保诚2025年的财报整体优秀,尤其内地市场依靠银保市场打了翻身仗,但2026年个险能否如期修复,也值得进一步观察。