美东时间3月25日,备受市场关注的拼多多(PDD.US)发布了其2025年第四季度及全年未经审计的财务报告。这份财报不仅揭示了增长的韧性,也勾勒出公司未来三年的战略蓝图。

数据显示,拼多多在复杂多变的市场环境中展现了强劲的营收增长势头,但净利润的意外下滑也引发了市场的广泛讨论。

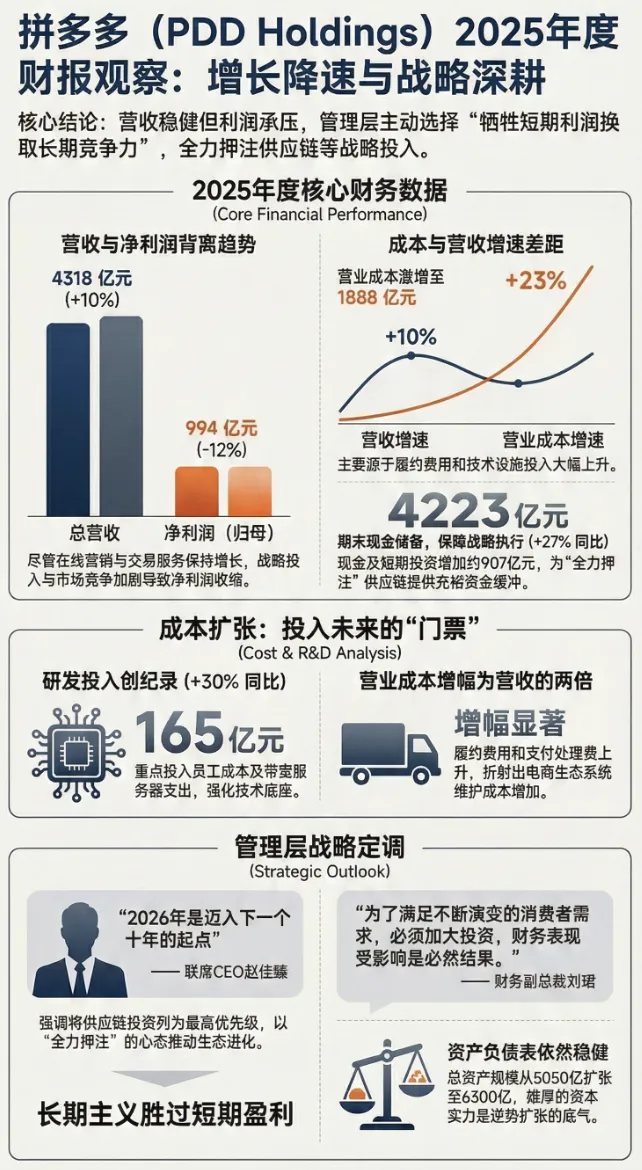

财报显示,拼多多2025年第四季度总营收达到1239亿元人民币,同比增长12%。 2025全年营收更是高达4318亿元人民币,同比增长10%。

这一增长主要得益于在线营销服务和交易服务收入的共同驱动,尤其是海外业务Temu的超预期表现。

然而,非美国通用会计准则下,第四季度稀释后每股收益(EPS)为2.53美元,低于分析师预期的3.21美元,同比下降21.18%。 净利润同比下滑11%,至约245亿元人民币。

这背后的原因复杂,包括非营业收入低于预期及税费支出较高。 同时,公司在供应链上的重金投入也对短期利润率造成影响。

管理层在财报电话会议中明确表示,公司将“全力押注中国供应链”,计划未来三年投入超千亿资源,以“钉钉子”精神再造一个拼多多。

这一“千亿扶持”战略旨在深化国内供应链体系,推动高质量和品牌化发展,并赋能广大商家。

公司联席董事长兼联席CEO赵佳臻强调,2026年是新的起点,将继续重仓中国供应链,相信未来三年有机会再造一个拼多多。

管理层也坦言,为实现生态的长期内生价值,未来季度利润率的起伏和波动将成为“常态”。

在激烈的电商竞争中,拼多多旗下跨境电商平台Temu表现抢眼,成为交易服务收入增长的核心驱动力。

Temu的快速扩张和用户量的恢复,使其GMV增速达到约50%,为拼多多贡献了显著的增长动能。

尽管Temu面临地缘政治和监管审查等挑战,但其对中国供应链的依赖和协同能力被视为核心优势。

财报发布后,拼多多股价在美股市场交易中表现波动,最新价格约为102.61美元。

分析师对拼多多未来走向看法不一,但普遍认为其长期战略值得关注。

杰富瑞重申“买入”评级和146美元目标价,认为拼多多当前估值被低估。 麦格理下调目标价至151美元但维持“跑赢大盘”,看好Temu复苏。 花旗则上调目标价至145美元,肯定其供应链计划。

尽管摩根士丹利曾将其从“首选股”名单中移除,但仍维持“增持”评级,显示出对长期前景的信心。

【财报总结】拼多多2025年Q4营收强劲增长12%至1239亿元,全年营收4318亿元,同比增长10%。尽管净利润和EPS低于预期,公司管理层坚定“重仓中国供应链”战略,并预计短期利润波动将是常态,以期三年内“再造一个拼多多”。Temu的海外增长成为一大亮点。

拼多多坐拥高达4223亿元人民币的现金及短期投资,为其长期战略提供了充足的资金保障。 在高质量发展和重投供应链的道路上,拼多多正经历一场深刻的变革,值得长期投资者密切关注。