光伏集成玻璃投资价值分析报告

投资要点

一、光伏集成玻璃行业概况与技术基础

1.1 技术定义与核心原理

1.2 技术路线与产品分类

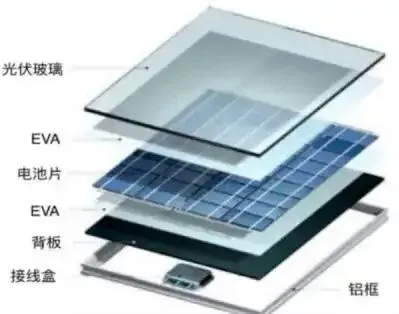

1.3 制造工艺与技术标准

二、全球及中国市场发展现状分析

2.1 全球市场规模与增长趋势

2.2 中国市场规模与政策环境

2.3 细分应用市场分析

三、技术对比分析:光伏集成玻璃vs其他光伏技术

3.1 与传统BIPV技术对比

3.2 技术性能与经济性对比

3.3 应用场景适用性分析

四、产业链结构与竞争格局

4.1 产业链结构分析

4.2 市场集中度与竞争格局

4.3 主要企业竞争优势分析

五、重点企业产品与技术分析

5.1 信义光能:全球光伏玻璃龙头

5.2 福莱特:技术创新驱动增长

5.3 比亚迪×福耀:车载光伏集成玻璃先驱

5.4 其他重要企业

六、投资前景分析

6.1 中期投资前景(3-5年)

6.2 长期投资前景(5年以上)

6.3 投资风险评估