寒武纪:一个技术天才的“破壁”长征,与财报里的“现实扭曲力场”

寒武纪:一个技术天才的“破壁”长征,与财报里的“现实扭曲力场”

一个源于“不公”的野心

2016年,AlphaGo击败李世石,举世震惊。在中科院计算所,一对兄弟的感悟却与众不同。哥哥陈云霁,这位芯片架构天才,在惊叹AI威力的同时,更感到一种“不公”:“阿法狗在和李世石下棋时,实际动用了上千个中央处理器(CPU)和数百个图形处理器(GPU),仅电费就高达上千美元。有人开玩笑说,这是一个不公平的比赛,因为李世石的功耗非常低,每天只吃两碗饭;计算机 CPU 和 GPU 却需要花这么多的电。”这个关于“效率不公”的念头,成了寒武纪的初心:造一款专为AI而生的芯片(NPU)。与华为的蜜月期

2016年公司成立,走IP授权的商业模式,不卖芯片,而是卖芯片的图纸,纯知识产权的生意,与英国芯片龙头ARM类似,并与华为深度绑定。其IP集成于华为麒麟970/980,成为早期成功的轻资产(IP授权)商业模式典范。第一次危机

好景不长,很快迎来了公司第一次危机,2019年华为转向自研,寒武纪失去占营收90%以上的单一大客户。同年被美国列入“实体清单”。2020年登陆科创板,背负“国产AI芯片第一股”的光环与亏损上市,质疑铺天盖地。2019年陈天石在对核心团队内部讲话时说:“依赖输血的企业永远长不大,孩子总要离开父母学会走路。”战略转型,市值登上巅峰

此后生意模式从轻资产的IP授权,转向重资产的“卖芯片”,推出云计算、边缘计算、终端的产品。ChatGPT震撼世界后,美国政府掐断对华高端AI芯片供应,寒武纪成为国产AI的重要芯片备胎,2024年发布的云端训练芯片思元590,整体性能达英伟达A100的82%,成为寒武纪的主力产品,大部分供应字节跳动等头部企业。2025年市值登上巅峰,超6000亿元。财务数据是企业商业活动的影子,财务分析的目的不是了解影子,而是希望通过影子洞察商业活动本身,所以我们先看企业发展的故事,了解商业模式和业务驱动,再到财务数据中找因果关系。篇幅较长,如想直接了解结论,请翻至文末第八部分总结。一、营收规模、盈利能力和盈利质量

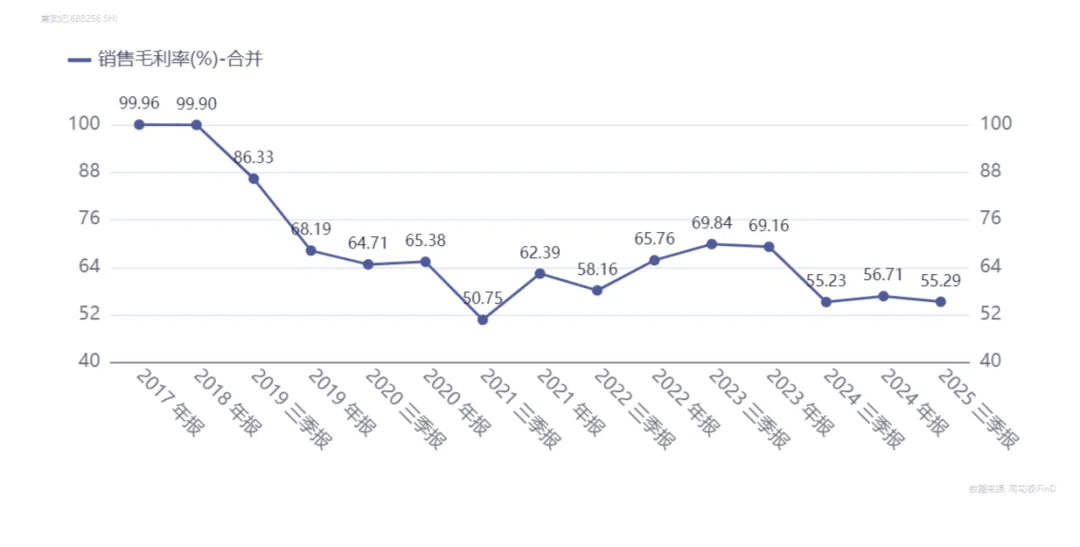

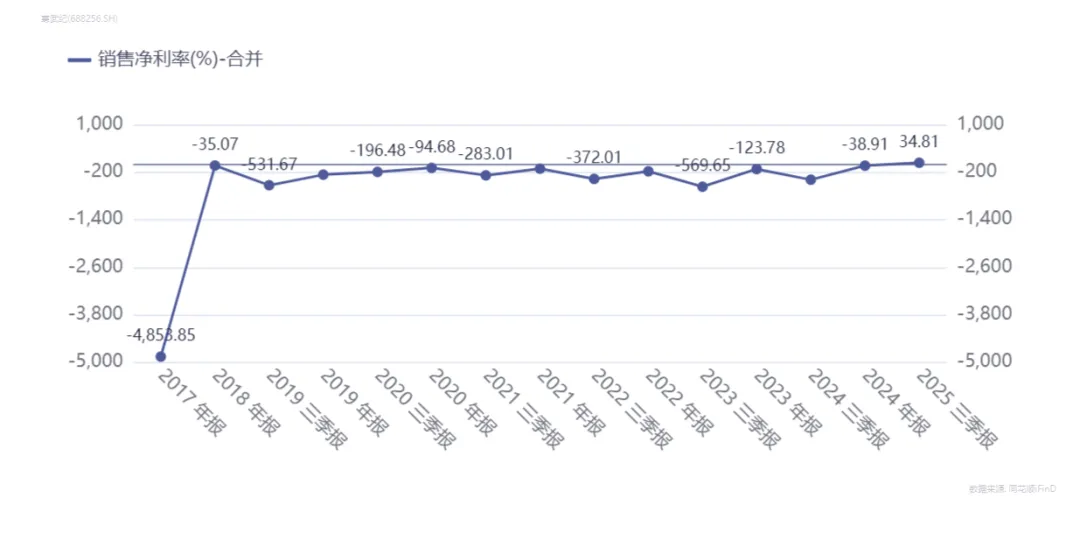

营收与利润增速很快,故事+增速撑起了6000亿市值,2025年历史性地实现了盈利,与英伟达相比,既看到了差距,也看到了空间:2019年,战略转型,从IP授权的轻资产模式转向“卖芯片”的重资产模式,毛利率下降体现了这一战略转型的动作。净现比的含义是检验“已实现账面利润”的变现质量,因此对于净利润为负则无法解释,所以盈利前的数据不用净现比观察。寒武纪在2025年三季度实现了盈利,但同期经营净现金流净流出0.29亿,净现比-1.81%,自由现金流在2025三季度净流出43.33亿,赚了利润没赚钱,纸面富贵。二、费用成本

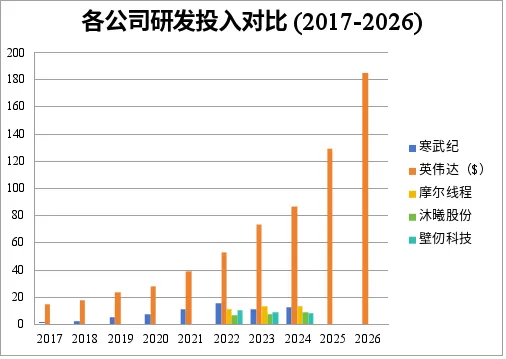

期间费用就是与营业收入变化无关,仅仅与期间相关的费用。2019年管理费用10.56亿元中的9.44亿元为IPO前的一次性大额股权激励,剔除股份支付后,常规管理支出1.12亿元,8年合计18.59亿元。研发费用是绝对大头,2021年以来研发费用比较克制,没有持续增长,2025年12月寒武纪完成39.85亿元定增,募集资金用途明确为大模型领域芯片和软件技术研发项目、先进封装技术平台建设,其中超 80% 的募集资金将用于2026—2027年的研发投入,2026—2027年已有充足的研发资金保障。分析研发费用,还需关注研发投入资本化,有的公司会通过资本化的方式,将费用转为资产,从而推高利润。但资产未来会减值,所以虽然推高了现在和过去的利润,但也降低了未来的利润。对比同行,英伟达的研发投入规模大、持续增加、增速快,寒武纪2023、2024年的研发投入已被摩尔线程反超,与龙头的差距亦是越来越远。(注:英伟达的货币单位为美元,其2026、2025财报分别对应自然年2025年2月1日至2026年1月31日、2024年2月1日至2025年1月31日,虽然单位与时间不一致,但主要看趋势,所以不作调整)三、看增长

即看过去也看未来,未来参考分析师一致性预期,数据来源于iFind。对于绝大多数投资者来说,产品的量价、技术研发的进展等资料都难以取得,券商分析师往往在一个行业研究多年,也离企业更近,掌握的信息更多,一致性预期也反映了市场对企业未来业绩的共识,因此在缺乏更强内部信息或更高信心的情况下,采纳这种集体智慧比单独预测更稳妥。估值大师达摩达兰说:“高成长企业仅看 PE 会天然显得‘昂贵’,PEG 是解决这一估值难题的核心工具。”看前瞻性时PEG是有用的,看过去和现在的PEG则完全失真,2026、2027预测PEG分别为0.83和0.86。PEG指标的首创者吉姆・斯莱特说:“如果 PEG 超过 1 的股票往往没有吸引力,如果 PEG 大于等于 1 的股票值得考虑,而当 PEG 为 1.5 时,就不值得购买了。” PEG=1是全球公认的成长股公允估值中枢。PEG不是估值,而是定价,由于盈利预测是未来值,所以越未来的预测越不准确,3年是比较合理预测时间。PEG的核心逻辑是高估值通过持续的盈利增长,逐年消化,最终匹配企业的内在价值,如果一家公司竞争优势(护城河)不强,未来盈利预测不确定会更高,PEG定价的参考价值就会更低。关于竞争优势的分析,我放在第七部分再详细讨论。英伟达一致性预期2028年净利润增速25.86%,2029年再上升至40.09%,华尔街认为,英伟达的增长高度绑定核心 GPU 架构的迭代节奏,而 2028 年恰好处于两代旗舰架构的交接真空期,英伟达已明确 “一年一更、两年一大代” 的架构路线:Blackwell(2024-2026 年主力出货)→ Rubin(2026-2028 年主力出货)→ Feynman(费曼,2028 年底发布、2029 年大规模出货),2028年是Rubin的出货末期,彼时需求已在2026—2027年充分释放。2027E-2029E,英伟达平均PEG仅0.49,相对更便宜。四、业务构成

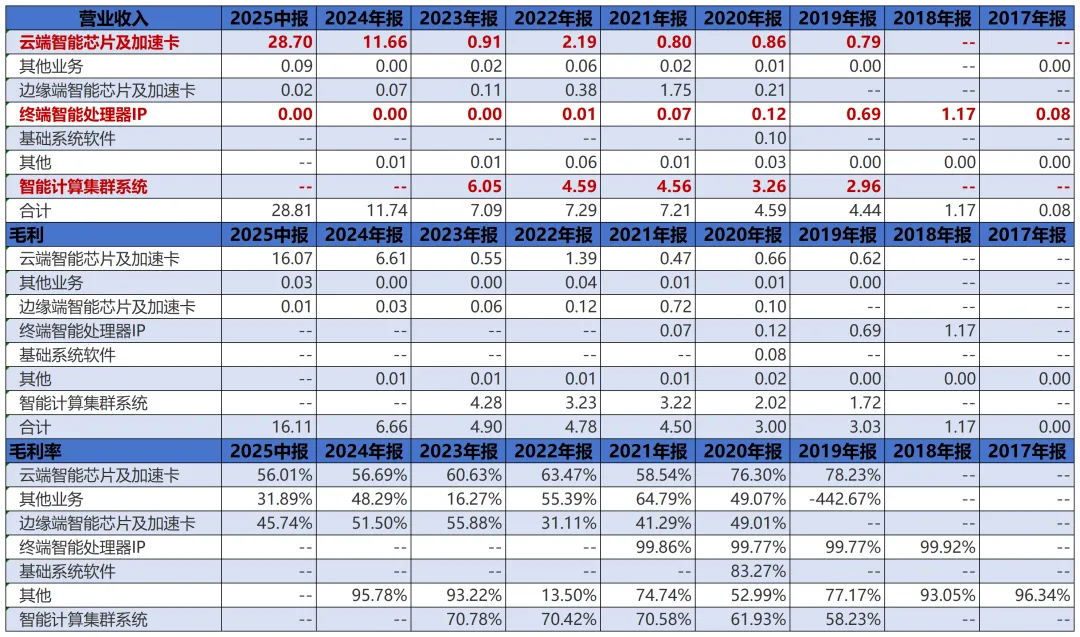

从业务构成上看,寒武纪经历了两次战略调整,第一次是放弃了“终端智能处理器IP”,也就是与华为合作结束后,最高2018年收入1.17亿元,降到了零。第二次是放弃了“智能计算集群系统”业务,2023年该业务收入占比85.33%,以下是寒武纪关于该业务调整的解释:(关于中科寒武纪科技股份有限公司2025年度向特定对象发行股票申请文件的审核问询函的回复)简单说,“智能计算集群系统”是项目制,赊销为主,回款周期漫长,占用了公司宝贵的现金流,而直接销售云端芯片,回款更及时。五、资产负债

短期刚性偿债能力很不错,一年内到期的有息债务仅占现金的1.75%,但由于目前盈利质量还不强,还需依赖外部融资。六、投入产出

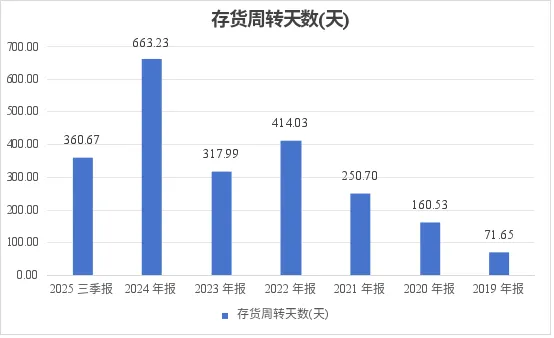

投入产出三个指标,一元收入需要的营运资金WC,一元收入需要的固定资产,人均营业收入和利润。营运资金 = 经营性流动资产 - 经营性流动负债 = (应收账款 + 应收票据 + 存货 + 预付账款 + 合同资产) - (应付账款 + 预收账款 + 合同负债)含义是,在做生意中,被人占用的钱,减去自己占用别人的钱,反映企业对于上下游的地位。典型的强势企业,比亚迪和长城汽车,占用别人的钱来做生意。寒武纪一元收入需要的WC是0.92,意味着,每实现一元收入,需要投入0.92元来维持收入,不算好。拆分来看,资金被大量占用在存货上,合同负债也比较低,这反映出,寒武纪需要大量备货以满足激增的需求,但下游客户在供小于求的背景下也不愿意提前付款,同时寒武纪也有不小规模的预付款项,这意味着寒武纪向上游的晶圆厂提前付款,以锁定产能。2023年,应收账款周转天数357.64天,同年的主营业务还是“智能计算集群系统”,占营收85.33%,转型只卖芯片后,平均25.54天就回款了,“智能计算集群系统”确实干起来比较苦。西南财经大学《2025 上市公司应收账款报告》全样本统计显示,2024 年 A 股上市公司平均应收账款周转天数为 117.4 天,分板块口径:

主板上市公司平均:95.86 天

创业板上市公司平均:148.91 天

科创板上市公司平均:156.97 天

七、竞争优势

竞争优势有时护城河,根据哥伦比亚大学商学院教授格林沃尔德教授关于竞争优势的分析框架,来简要分析寒武纪的竞争优势与竞争博弈:1、市场份额是否稳固?如果市场份额经常变化,常常出现新竞争者动摇其市场地位,那么竞争优势往往不强。表 1:2022-2025 年中国云端 AI 加速芯片市场份额(出货量口径):表 2:2022-2025 年中国云端 AI 加速芯片市场份额(销售额口径)需要说明的是,该市占率是按实际部署在中国大陆的芯片来统计的。有大量英伟达芯片通过转口贸易等方式绕开了监管。很显然,当前国内竞争格局是英伟达和华为的双寡头,合计市占率达80%,但也必须注意的是,国内双寡头格局不是市场竞争打出来的,而是政策起到了决定性作用,否则将是英伟达的绝对垄断,英伟达和华为的实力并不处在同一量级。英伟达创始人、CEO黄仁勋说:“CUDA是英伟达一切业务的‘中心’,也是我们最难以被复制的核心壁垒。”举个不恰当的例子,CUDA可类比成windows,具有网络效应的壁垒,华为昇腾生态即对标CUDA生态打造,已累计600万开发者。对于寒武纪来说,其市场并不稳固,除了寡头以外,近几年也出现大量新进入竞争者,如海光信息、百度昆仑芯、摩尔线程、壁仞科技、砺算科技、天数智芯、沐曦股份、燧原科技,动摇寒武纪的市场地位,因此寒武纪的竞争优势不强。当供需拐点到来,缺少软件生态、网络效应保护的寒武纪,或许陷入与以上竞争者的贴身肉搏,内卷价格战,到时候将是企业经营效率的比拼。分析师一致性预期,全球云端AI芯片供需拐点或在2028年到来,2029-2030将全面进入供过于求,中低端AI芯片的供需拐点或许在2026年出现,寒武纪存货高企,也反映出了它的销售压力。若能突破,稳坐国内第三的位置,也可能会面临巨头的强硬打击,如专利战、价格战、推出针对性产品等。综上,寒武纪的未来预测盈利收入可靠性较低,PEG参考价值较低。再回过头来看,英伟达的PEG,由于英伟达在国际范围内占据绝对垄断地位,也就是占据主动地位,竞争者极难撼动英伟达,预测值的可靠性强很多,现在PEG不高,英伟达仍然值得持有。八、总结

公司看完,从一开始故事、股价、营收、利润都在告诉我们这是一家极好的公司。但随着研究的推进,发现赚了公司利润却没赚钱,存货越堆越多,与热火朝天的销售盛况不匹配。最后切入竞争分析,发现寒武纪处在市场夹缝的被动地位,竞争优势(护城河)不强。个人认为,行业高速增长掩盖了寒武纪未来有很大可能陷入价格战的风险。