点击箭头处“蓝色字”,关注我们哦!!

随着“双碳”战略的深入推进和经济社会发展全面绿色转型的内在要求,固体废物的治理已从单纯的“末端清运”迈入“源头减量、资源循环、系统治理”的新阶段。作为链接环境保护与资源保障的关键节点,固废处理行业正经历一场深刻的范式变革。本文旨在基于最新政策动向与市场数据,系统梳理行业现状、剖析竞争格局、研判未来趋势,为相关决策提供参考。

中国固废处理行业在经历了以卫生填埋和垃圾焚烧发电设施大规模建设为主的“增量扩张期”后,当前正步入以“提质增效”和“资源循环”为核心特征的“存量运营与高质量发展期”。市场驱动逻辑正从单一的政策投资拉动,转向运营效率提升、资源价值挖掘和全链条成本优化的多元驱动。

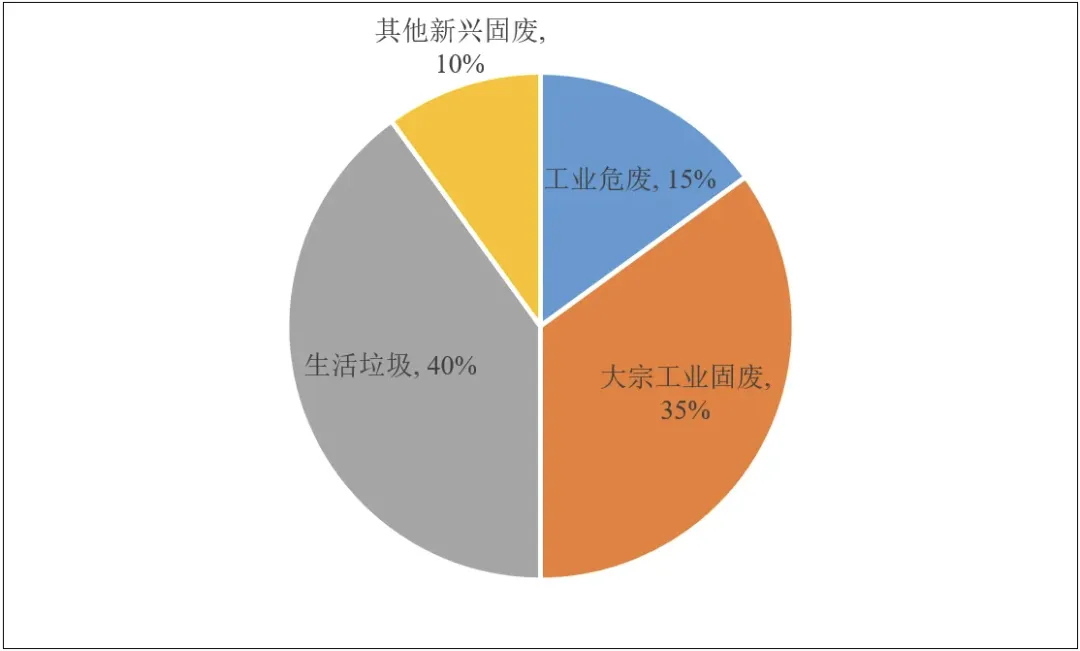

图1:中国固废处理市场主要细分领域结构

数据来源:九思行研整理

从市场规模和结构来看,行业呈现“总体量大、增速趋稳、结构分化”的特点。根据专业机构分析,城市固体废物(生活垃圾)仍是市场份额最大的板块,但增长驱动力正从一线城市向快速城镇化的二三线城市转移。与此同时,以工业危废、大宗工业固废(如冶炼渣、尾矿、磷石膏等)及新兴固废(如废旧动力电池、光伏组件)为代表的细分领域,正成为行业增长的新引擎。例如,2024年我国大宗工业固体废物综合利用率已达59%,再生铜、再生铝的国内原料供应占比分别达到58.4%和84.4%,资源替代效应显著。

表2:固废处理行业整体市场规模及增长

数据来源:中国环境保护产业协会、生态环境部、中国循环经济协会

表3:固废处理行业细分领域市场规模

数据来源:生态环境部、中国循环经济协会

企业经营层面,传统以重资产投资为主的运营模式正在调整。以垃圾焚烧板块为例,2025年前三季度,板块扣非归母净利润同比增长10.1%,显示出稳健的盈利能力。随着新建项目高峰过去,行业整体资本开支进入下行通道,企业自由现金流持续改善,这为提升股东回报和开拓新业务奠定了基础。据统计,典型固废水务企业的平均分红比率已从2019年的32.6%提升至2024年的42.2%。

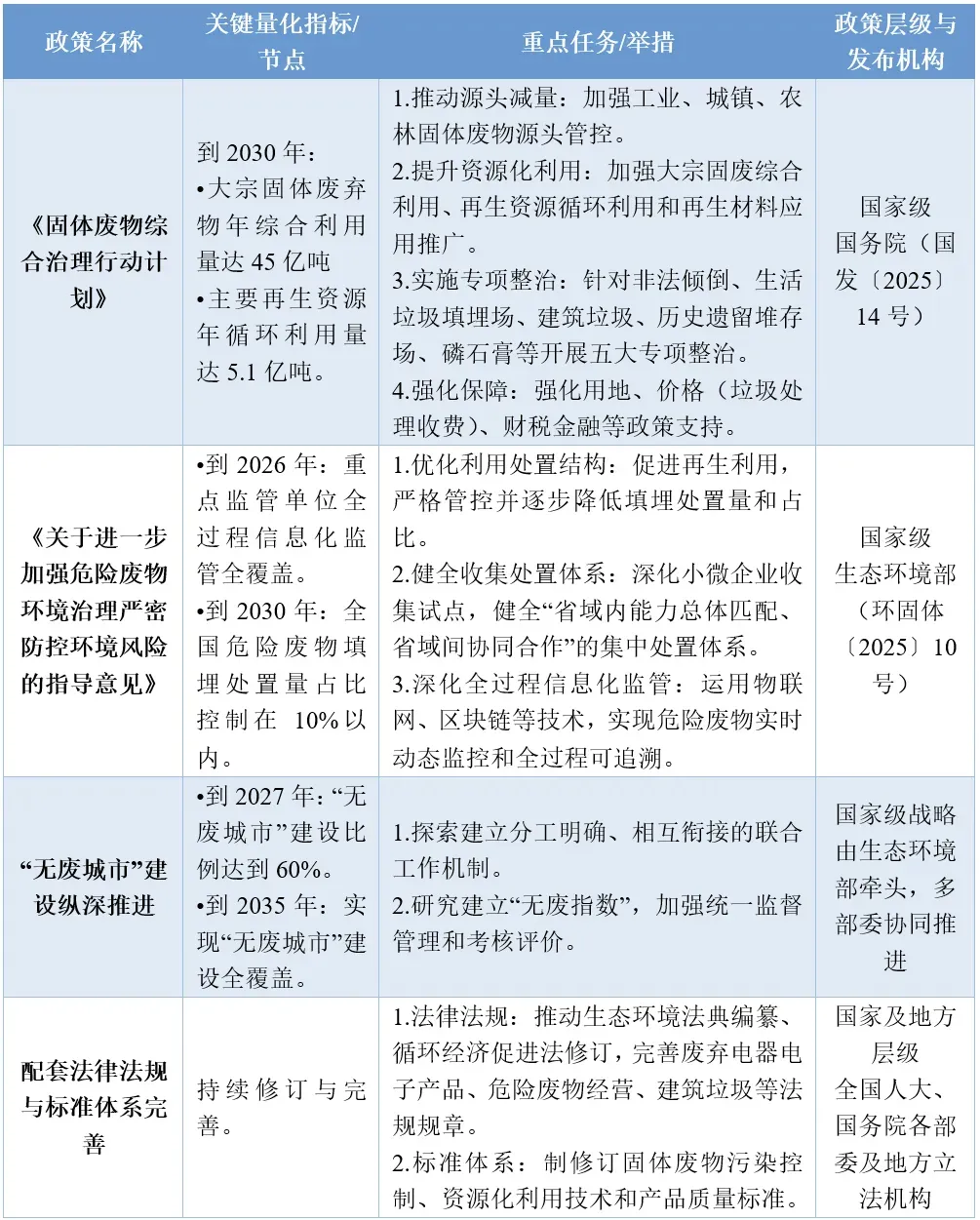

2025年底国务院印发的《固体废物综合治理行动计划》,是指导行业未来五年乃至更长时间发展的纲领性文件,其核心理念与即将开启的“十五五”规划期高度契合,标志着我国固废治理迈入系统治理、全面推进的新阶段。

《行动计划》的核心在于构建覆盖源头减量、过程管控、末端利用和全链条无害化的治理体系。其设定的2030年具体目标——大宗固体废弃物年综合利用量达到45亿吨,主要再生资源年循环利用量达到5.1亿吨——为行业发展提供了清晰的量化指引。这一目标体系凸显了“十五五”期间固废治理的两大重心:一是破解历史堆存难题,通过专项整治(如历史遗留堆存场、磷石膏库等)化解存量环境风险;二是激活资源属性,将固废作为“城市矿产”进行系统性开发。

表4:固废处理行业现行主要政策汇总

资料来源:九思行研整理

政策保障机制呈现多维度协同发力的特点:

价格与收费机制:明确要求实行垃圾处理收费制度,并探索差别化收费,旨在理顺环境成本,形成可持续的商业闭环。目前,深圳、广州等地水价调整已落地,生活垃圾处理费的征收与调整也在多地推进。

用地与金融保障:要求各地安排不少于1%的产业用地支持资源循环利用设施建设,并综合运用绿色信贷、债券等金融工具引导社会资本投入。

监管与执法升级:强调全生命周期信息化监管和跨部门联合执法,并首次提出将固体废物突出问题纳入中央生态环保督察,监管威慑力空前。

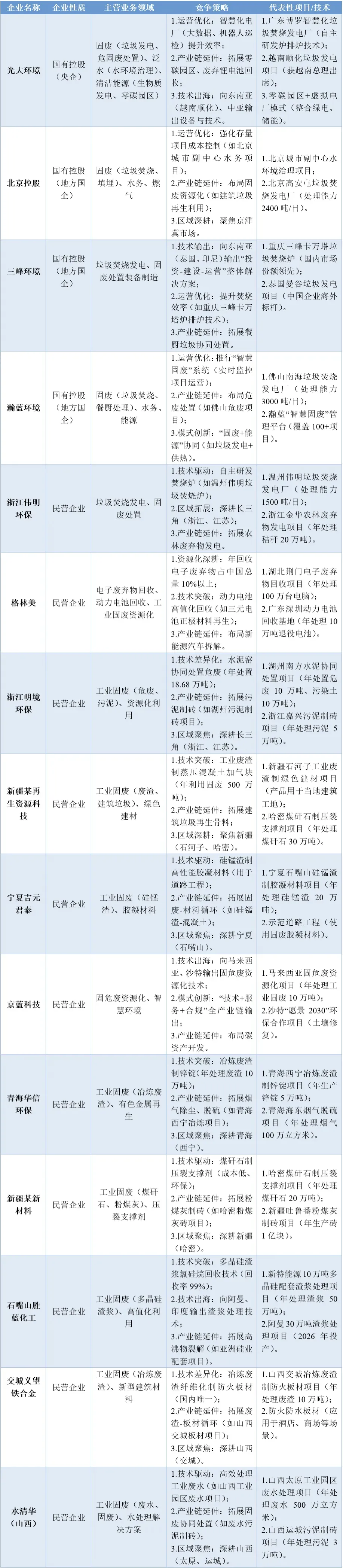

当前,固废处理市场呈现“适度集中、国企主导、专业细分”的竞争格局。头部企业多为国有控股或具有国资背景的集团(如光大环境、北京控股等),凭借资金、资源和项目获取优势,在垃圾焚烧、区域环境治理等大型基础设施领域占据主导地位。与此同时,一批在特定技术、细分赛道或商业模式上具有独特优势的民营企业,正通过差异化竞争迅速崛起。

企业的竞争战略呈现出明显的分化趋势,主要围绕三条路径展开:

1、运营优化与价值重估(“现金牛”巩固):传统运营型公司正致力于挖掘存量资产潜力。例如,垃圾焚烧企业通过技术改造提升发电效率,并积极探索供热、供汽等多元化能源输出方式,提升项目收益。随着资本开支下降和现金流改善,增加分红成为这类企业回报股东、吸引长期投资者的普遍策略。

2、产业链延伸与资源化深耕(“成长线”开拓):这是当前最活跃的战略方向。企业纷纷向上游的垃圾分类回收、分拣,以及下游的高值资源化利用延伸。例如,餐厨垃圾处理企业向废弃油脂制生物柴油(UCO)和可持续航空燃料(SAF)领域拓展;电子废物拆解企业向贵金属精细回收进军。AI赋能下的智能分选、区块链追溯等技术,正被用于构建更高效、透明的回收再生体系。

3、技术出海与模式输出(“新空间”拓展):面对国内部分领域产能饱和的现状,具备技术和管理优势的企业正积极开拓海外市场。以垃圾焚烧为例,中国企业正通过“一带一路”等渠道,向东南亚、中东等地区输出“投资-建设-运营”的整体解决方案,实现技术和标准的国际化。

表5:2025年固废处理行业主要企业竞争格局表

资料来源:九思行研整理

在政策强力驱动和全球绿色贸易规则重塑的双重作用下,固废处理行业的新机会正从“无害化处理”向“资源化增值”和“降碳化协同”跃迁,具体体现在以下几个爆发性增长的赛道:

1、欧盟碳关税驱动的循环再生产业链:2026年是欧盟碳边境调节机制正式开征的“元年”。当前欧盟碳价约为中国的13倍,这将显著增加我国钢铁、铝、塑料等产品对欧出口的成本。这一外部压力正倒逼国内产业链向绿色低碳转型,为以下领域创造确定性的市场机会:再生塑料:为满足欧盟对再生材料使用比例的要求,高品质再生塑料(如rPET、rHDPE)需求激增,价格机制逐步理顺。

2、生物基材料与绿色燃料:以废弃油脂为原料生产的生物柴油(UCO)、绿色甲醇等,因其优异的碳减排效果,在航空、海运业脱碳需求下市场空间巨大。

再生金属:使用再生铝、再生钢可大幅降低产品碳足迹,其在汽车、包装等行业的应用渗透率将快速提升。

3、“无废城市”建设深化的系统性机会:“无废城市”试点已从“十四五”初期的11个扩大到百余个,其建设内涵从垃圾分类向全社会物质流精细化管理深化。这催生了针对建筑垃圾精细化分选与再生建材应用、市政污泥协同处理、低值可回收物体系构建等系统性解决方案的需求,为具备技术整合和运营管理能力的企业提供了舞台。

4、生产者责任延伸制度下的新业态:针对电器电子、汽车、动力电池等特定产品,生产者对其废弃产品的回收利用责任正被严格落实。这推动了动力电池梯次利用与回收拆解、汽车零部件再制造、光伏板回收等专业化闭环体系的形成,催生了一批技术驱动型的新兴企业。

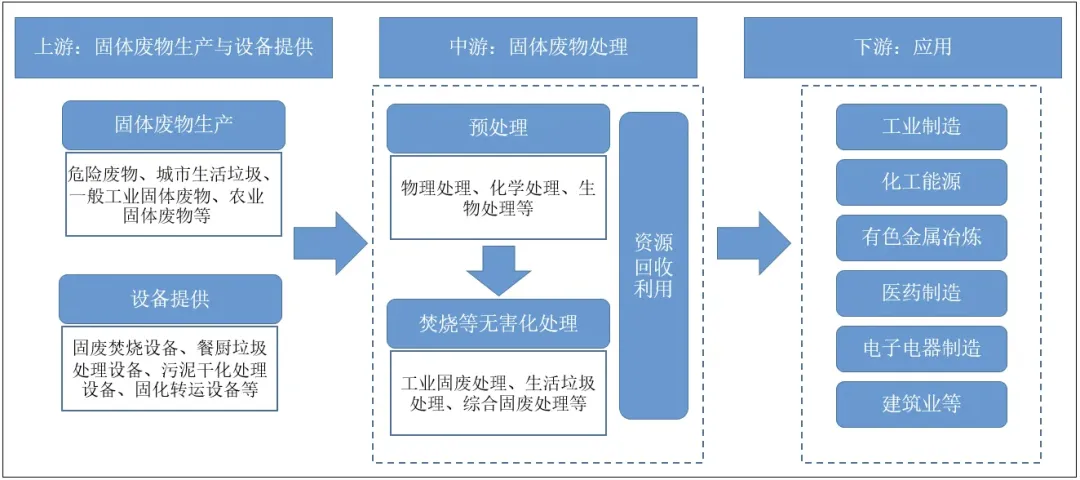

固废处理产业链的价值重心正在从中间的处理环节,向上游的智能回收与分选、下游的高值化产品制造两端迁移,并带动相关支撑产业蓬勃发展。

图6:固废处理行业产业链图

资料来源:九思行研整理

1、上游:智能化装备与数字化平台。智能垃圾回收箱、带有AI视觉识别和机械臂的分选机器人、垃圾清运车辆路径优化系统、基于物联网的全流程追溯平台等,正成为提升整个体系效率的关键。这为环保装备制造和信息技术服务商带来了巨大市场。

2、中游:专业化与协同处理设施。单纯的生活垃圾焚烧厂正朝“城市环境基础设施综合体”演变,协同处置市政污泥、一般工业固废等。同时,针对特定废物(如油泥、医疗废物、废盐)的专业化、高精度处理技术装备需求旺盛。

3、下游:再生产品应用与碳资产开发。如何将再生材料(如再生塑料颗粒、再生金属、再生骨料)大规模、低成本地重新导入主流制造业和建筑业,是打通循环经济“最后一公里”的关键。与此相关的产品标准、认证体系和绿色采购政策至关重要。此外,固废资源化项目产生的碳减排量,未来有望通过国内CCER市场或国际机制实现价值变现,成为新的收入来源。

综上所述,中国固废处理行业正处于一个历史性的转折点。在《固体废物综合治理行动计划》和“十五五”绿色发展蓝图的指引下,行业发展的底层逻辑已从“污染治理”升维至“资源循环”和“降碳协同”。未来的竞争,将是技术深度、运营精度、资源整合能力和商业创新能力的综合比拼。对于企业而言,唯有紧握“循环经济”与“数字智慧”两大脉络,方能在价值重塑的浪潮中把握先机;对于产业发展而言,一个更加系统、高效、市场化的固废治理新生态正在加速形成,这不仅是环境治理的必然要求,更是保障国家资源安全、培育绿色新质生产力的战略基石。

END

免责声明:除原创内容及特别说明外,推送文章及图片均来自网络与各大主流媒体,版权归原作者所有,如认为侵权,请联系我们删除。