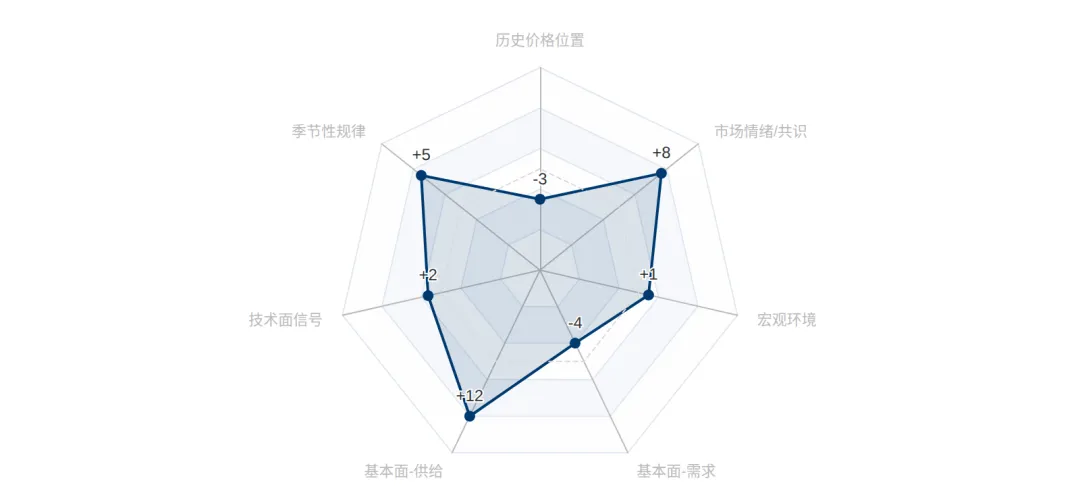

综合评分+21/100,方向偏多。

综合评分

偏多 +21

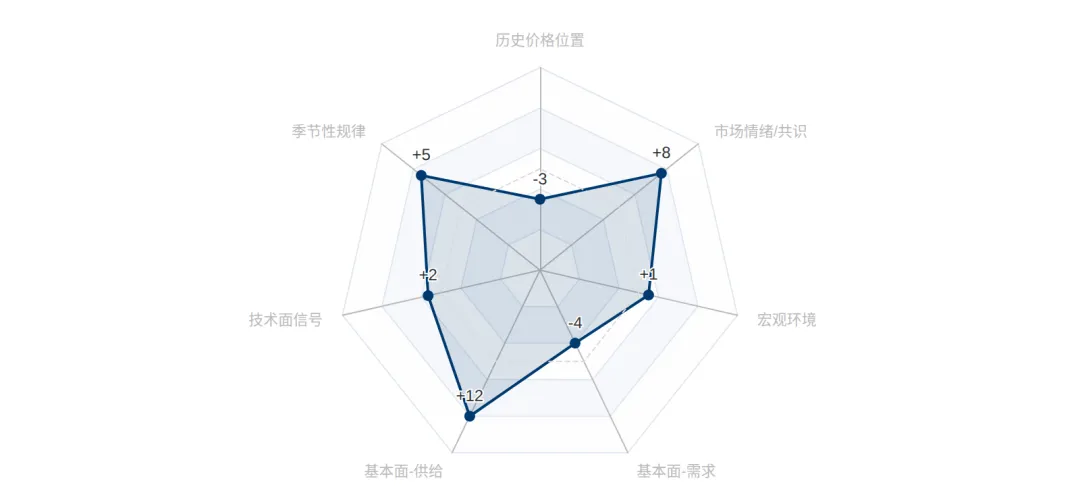

七维度量化评估 · 覆盖供需基本面/技术面/宏观环境

核心结论

1. 综合评分+21/100,方向偏多。供给端结构性偏紧(入库量832万吨创三年新低+冷库库存527万吨处历史低位+优果率仅30-40%)是核心多头驱动。

2. AP888主力连续价格10,072元/吨,处于近1年79.5%分位。均线多头排列,但MACD出现零轴上方死叉,短期存在技术性回调压力。

3. 需求端是主要拖累因素。替代水果大幅降价(砂糖橘-40%、车厘子-25%)分流消费,终端走货偏慢,出口订单减少。但4-5月水果空窗期有望带来季节性需求改善。

4. AP2605合约存在逼空特征。减仓上行、空头被动平仓、持仓总量持续收缩,与2022年AP2205逼空前夕高度重合。流动性风险需高度警惕。

5. 核心不确定性:4月花期天气对新季产量的影响、逼空行情的持续性、以及替代水果退市后苹果需求的实质性改善程度。

量化评分雷达图

一、市场概况与价格现状

AP888主力连续 10,072 元/吨

近1年分位 79.5% 中高位区域

60日涨跌幅 +11.1% 显著上涨

20日波动率 37.6% 年化波动率偏高

综合评分 +21 偏多

苹果期货(AP)是郑州商品交易所上市的农产品期货品种,合约标的为符合质量标准的红富士苹果。中国是全球最大的苹果生产国和消费国,苹果种植面积占全球约50%,产量占全球约55%。山东和陕西是最大的两个产区,分别贡献全国产量的约34%和44%。

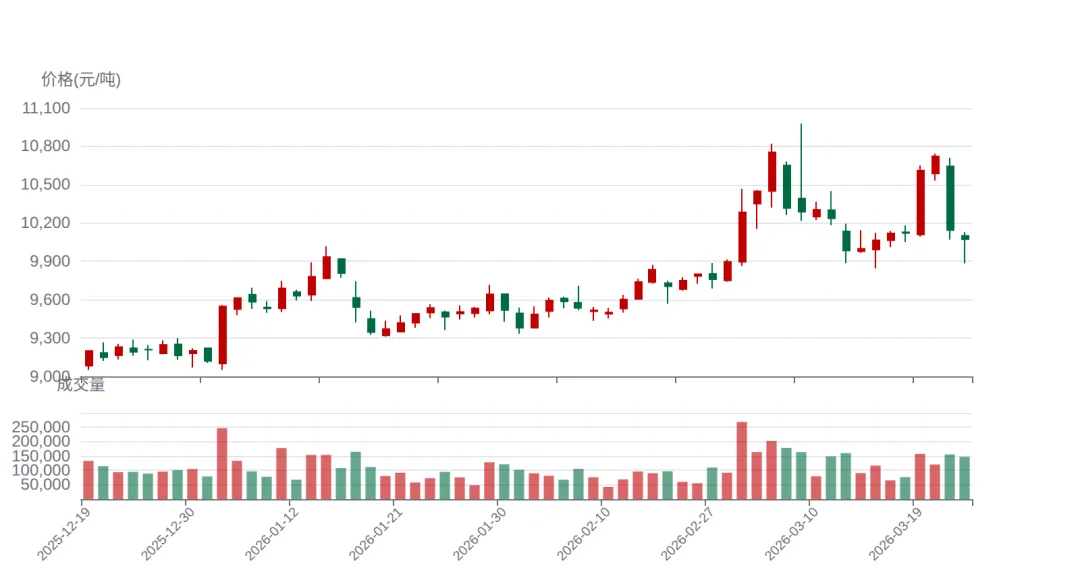

截至2026年3月下旬,AP888主力连续合约收盘价为10,072元/吨,处于近一年价格区间(7,433-10,753元/吨)的79.5%分位,属中高位运行。自2025年7月低点7,433元/吨以来,价格累计反弹约35.5%,其中2026年2月至3月中旬的上涨最为凌厉——AP2605主力合约从2月初约9,500元/吨快速攀升至3月中旬10,753元/吨附近,区间涨幅约13%。近期价格有所回落,从高点10,753元/吨回调至10,072元/吨,回撤幅度约6.3%。

从价格驱动来看,本轮上涨的核心逻辑是供给端结构性偏紧——2025/26产季入库量创近三年新低、冷库库存处历史低位、优质交割品严重短缺。需求端虽然整体疲软(替代水果降价分流、终端消费不振),但贸易商对后市供给紧张的预期驱动了节后抢货潮的提前爆发,推动价格快速拉升。AP2605合约在上涨过程中呈现减仓上行特征,暗示空头被动平仓是推动力之一,引发市场对逼空行情的关注。

图1:AP888主力连续价格走势(2025.03-2026.03)

数据来源:各期货交易所公开数据

目录

二、供给分析

2.1 产量与种植面积

2025年全国苹果总产量约3,423-3,431万吨,同比下降6-8.3%,为近年来较显著的减产年份。种植面积约174.48万公顷,同比微增0.2%,说明减产主要源于单产下降而非种植面积收缩。2025年苹果生长期遭遇干旱影响,加之上色期阴雨,导致果径普遍偏小、外观品质下降,果锈和水裂纹问题突出。

从区域来看,陕西、山东两大主产区均出现不同程度减产,甘肃、山西等产区也受到天气影响。值得注意的是,虽然总产量4,200万吨级别在全球仍属高产,但"量降质更降"才是当前供给端的核心矛盾——优果率仅30-40%,远低于正常年份的50%以上。对于期货市场而言,交割标准要求严格的红富士苹果品质门槛,使得优质果的短缺程度远超产量数据所反映的幅度。

2.2 冷库入库与库存

2025/26产季全国冷库入库量约832万吨,同比减少12.4%,为近三年最低水平。入库量的降幅(-12.4%)远超产量降幅(-6~-8.3%),这一差距反映了两个关键因素:第一,优果率大幅下降导致符合冷库存储标准的苹果数量减少,部分质量不达标的苹果在产地直接低价处理而未入库;第二,质量问题增加存储期间的损耗风险,贸易商入库意愿降低。

四大主产区库容率均处偏低水平:山东约68%、陕西约71%、山西约65%。冷库去库速度较往年明显加快,截至3月初全国冷库库存已降至527-553万吨,库容比仅35.73%,较去年同期低2.29个百分点。需要特别关注的是库存的结构性分化——优质果(80#以上红富士)库存极为紧张,持货商惜售心态明显;而普通统货库存虽然相对充足,但走货速度偏慢,质量问题制约了去库效率。

2.3 供给端的正反两面

多头因素:入库量创三年新低(832万吨,-12.4%);优果率30-40%远低于正常50%;冷库库存527万吨处历史低位;优质果持货惜售、货源紧缺。 空头因素:总产量4,200万吨仍在历史高位区间;普通统货库存相对充足但走货慢;若2026/27产季天气恢复正常,供给宽松预期将打压远月合约。

三、需求分析

3.1 终端消费与替代竞争

苹果终端消费表现整体疲软,这是当前市场的主要拖累因素之一。2025年12月圣诞元旦双节前夕,苹果需求低迷,期货价格单周大跌超1,000元/吨,反映出传统旺季消费不及预期。进入2026年,虽然春节备货提供了阶段性支撑,但终端走货始终未见明显好转。

替代水果的大幅降价是压制苹果消费的关键因素。砂糖橘批发价较往年下降约40%,成为苹果最主要的替代威胁——砂糖橘以其口感好、食用方便、价格低廉的优势,在冬春季节直接分流了大量苹果消费。此外,车厘子批发价同比降幅超25%,草莓批发价降约10%,使得苹果在水果消费篮子中的性价比优势被大幅削弱。苹果与香蕉、鸭梨的比价处于高位区间,消费替代方面缺乏竞争力。

从消费结构看,优质果(80#以上红富士)和普通果的市场表现分化明显。优质果凭借品质优势,销售较为顺畅,产地出库价稳定在4.5-5.0元/斤区间;而75#以下统货主流价格仅3.0-3.5元/斤,走货偏慢。这种质量分化进一步加剧了"好货难买、差货难卖"的结构性矛盾。

3.2 出口与外贸

2025年中国苹果累计出口约96.2万吨,进口约11.7万吨,净出口84.5万吨。近期出口订单减少,外贸积极性下降,制约了苹果价格的上升空间。出口下滑的原因可能包括:国际市场竞争加剧、汇率因素、以及国内苹果品质下降导致出口标准达标率降低。不过,苹果出口在总产量中占比仅约2.8%,对整体供需格局的影响相对有限。

3.3 需求端的季节性展望

尽管当前需求整体疲软,但4-5月的季节性需求改善值得期待。随着砂糖橘、草莓等冬季水果逐步退市,水果市场进入供应空窗期,冷库苹果作为存量水果的刚性需求预计环比好转。华泰期货指出,3-4月为水果供应空窗期,冷库苹果需求预计逐渐好转。不过,若西瓜、甜瓜等夏季水果提前大量上市,空窗期效应可能被部分对冲。

多头因素:4-5月水果空窗期苹果刚性需求回升;节后抢货潮反映贸易商对供给偏紧的预期;优质果销售顺畅。 空头因素:替代水果大幅降价(砂糖橘-40%、车厘子-25%、草莓-10%);终端消费整体疲软;出口订单减少;比价劣势明显。

四、库存分析

4.1 冷库库存走势

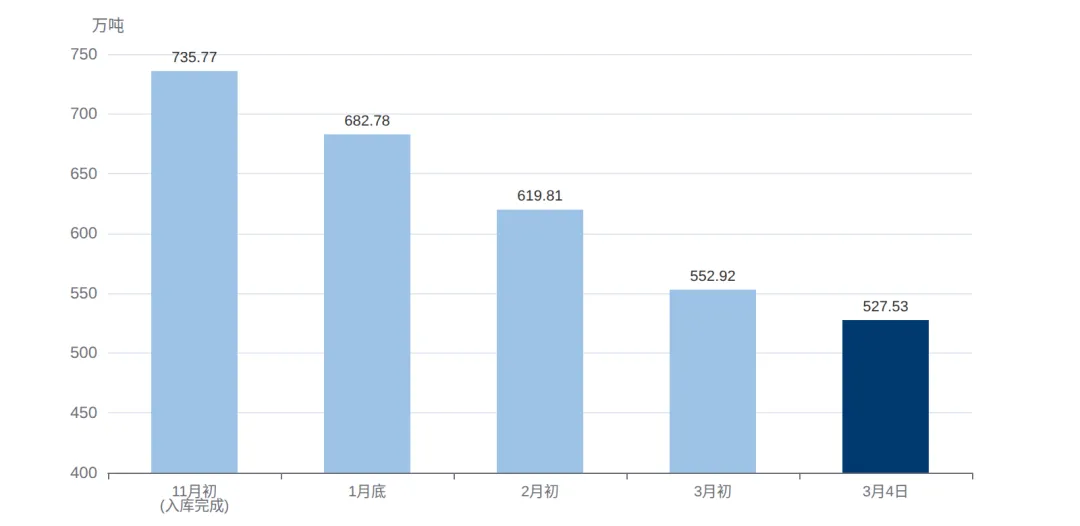

苹果冷库库存是影响近月合约价格的核心变量。2025/26产季冷库库存呈现"低起步、快去化"的特征:入库高峰期(11月初)库存约735.77万吨,较上一产季同比降低约12.13%。此后进入持续去库阶段:1月底682.78万吨→2月初619.81万吨→3月初552.92万吨→3月4日527.53万吨。

从去库节奏看,周度去库量达25-34万吨,环比加快。银河期货数据显示,截至3月4日全国冷库库容比仅35.73%,较去年同期低2.29个百分点。按当前去库速度推算(假设月均去库约100-120万吨),库存预计将在5月下旬至6月初降至200万吨以下的历史低位区间,届时供应紧张程度将进一步加剧。

库存结构的分化是比总量更值得关注的问题。当前优质果(80#以上红富士)库存极为紧张,部分冷库日出货量比节前翻一倍,出现"一车难求"的局面。持货商惜售心态浓厚,优质果出库价持续走高,为期货交割品价格提供了坚实的成本支撑。相比之下,普通统货虽然库存相对充足,但受替代水果降价冲击和消费降级影响,走货速度偏慢,部分中转库及地面车辆出现积压。

图2:2025/26产季冷库库存去化走势

数据来源:果品行业数据

4.2 库存周期位置判断

当前苹果市场处于去库周期的中后段。从季节性规律来看,每年3月是机械冷库集中出库期,4-5月去库加速,6-7月库存降至低位直至新季苹果上市(9-10月)。今年的特殊性在于:起点库存就处于历史低位,叠加优质果短缺导致的结构性供给缺口,使得去库后期(5-7月)的供应紧张程度可能超过往年。

不过也需警惕的是,如果普通果因消费疲软而滞销,可能出现"优质果率先清库、普通果积压至后期低价甩卖"的情况,这会在统计数据上形成"总库存不低但优质果断档"的矛盾信号。投资者应重点关注优质果和普通果的分品级库存数据,而非仅看总量。

冷库库存走势

五、成本与利润分析

5.1 种植成本

苹果种植每亩总成本约5,064元(2023年数据),成本构成中家庭用工折价、雇工费用和化肥费是前三大项。折算到每吨苹果的种植成本约6,000-8,000元/吨(按不同产区亩产和质量结构),构成苹果价格的长期底部支撑。2025/26产季由于单产下降、质量问题增加了损耗,实际单位成本有所抬升。

5.2 收购价格与冷库仓储成本

2025/26产季收购价呈现品质分化的特征:优质果(80#以上红富士)产地收购价3.5-5.0元/斤(7,000-10,000元/吨),较上产季有所上涨;而普通统货收购价2.8-3.3元/斤(5,600-6,600元/吨),较上年偏低1-2元/公斤。陕西咸阳主产区主流收购价2.8-3.3元/斤。

冷库仓储成本约0.1-0.2元/斤/月(200-400元/吨/月),按存储4-6个月计算,累计仓储成本约800-2,400元/吨。以优质果为例:收购成本7,000-10,000元/吨+仓储成本约1,200元/吨+运输等杂费约500元/吨=总成本约8,700-11,700元/吨。当前AP2605合约价格10,072元/吨处于优质果综合成本区间的中位,对于高价收购的贸易商而言利润空间有限,但低价收购的贸易商仍有较好利润,这也是部分持货商愿意惜售挺价的原因。

5.3 成本对价格的支撑分析

华泰期货指出,较高的收购成本和冷库存储成本为现货价格提供强支撑。从成本曲线看,若期货价格跌破9,500元/吨,大部分按正常价格收购的贸易商将面临亏损,这形成了较强的成本底部。但反过来说,当前价格已接近优质果综合成本的中上沿,进一步上行需要更强的供需矛盾驱动,而非单纯的成本推动。

六、季节性与周期性分析

6.1 苹果价格的季节性规律

苹果期货价格具有较明显的季节性特征,核心逻辑在于苹果的"一年一收、全年消费"特性——每年9-11月集中采收入库后,依靠冷库存储满足全年消费需求,供应量随时间推移逐步减少,形成天然的季节性价格周期。

| 当前阶段 | |||

6.2 当前所处周期位置

当前(3月下旬)正处于"机械冷库集中出库期"向"水果空窗期"过渡的关键时点。历史规律显示3月价格通常承压,但今年的特殊性在于:(1)入库量创三年新低,可供出库的货源本就不足;(2)库存已处历史低位,出库压力远小于往年;(3)优质果紧缺导致出库结构以普通果为主,对交割品价格的压制有限。因此,今年3月的季节性下行压力被大幅削弱。

展望4-5月,两个关键变量值得关注:第一,水果空窗期效应——砂糖橘、草莓等冬季水果退市后,苹果作为存量水果的需求预计环比好转,低库存+需求回升的组合对价格偏利多;第二,花期天气风险——4月上中旬苹果产区进入始花期,市场对倒春寒/霜冻的担忧将打开天气炒作窗口。2026年预测显示甘肃产区冻害风险中度,陕西山东轻至中度,4月13-14日、16-17日、26-28日有3次弱冷空气过程。若实际发生严重霜冻,将大幅推升远月合约价格预期。

从期货指数统计看,历史上2月和4月上涨概率较大,3月、5月、11月、12月下跌概率较大。当前处于3月下旬的偏弱窗口尾部,即将进入4月的偏强窗口。

七、技术面分析

7.1 均线与趋势

AP888主力连续均线系统呈多头排列(MA5: 10,333.8 > MA10: 10,206.9 > MA20: 10,183.2 > MA60: 9,722.0),中长期上升趋势保持完好。MA60作为中期趋势线位于9,722元/吨附近,构成较强支撑。不过,近期价格从高点10,753元/吨回落至10,072元/吨,已跌破MA5和MA10,短期均线出现拐头迹象,需关注是否会进一步跌破MA20(10,183元/吨)。

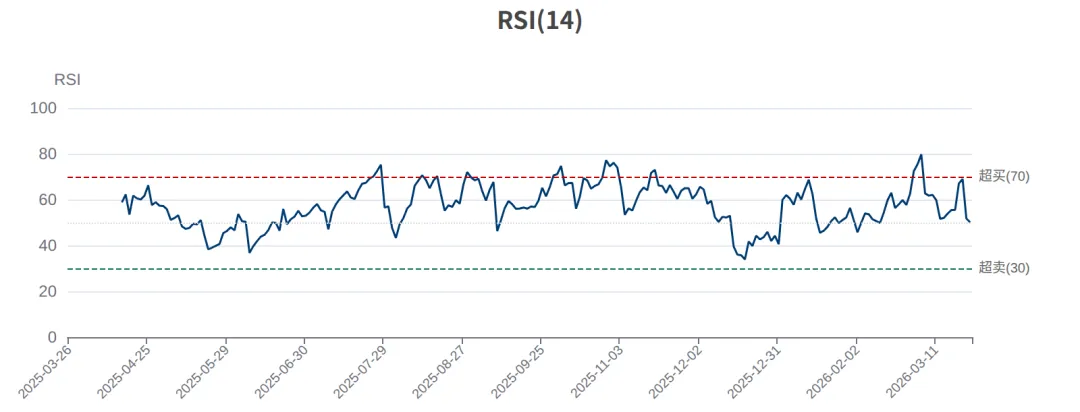

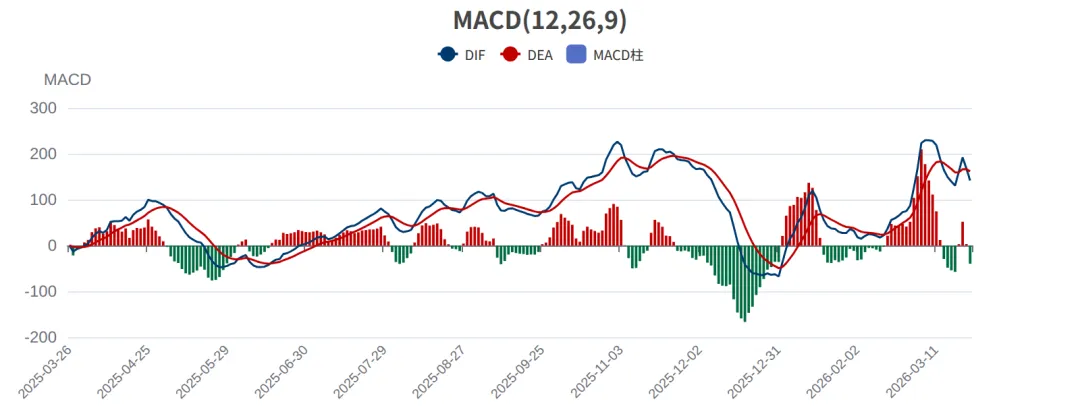

7.2 RSI与MACD

RSI(14)读数为50.1,处于50附近的中性区域,既无超买也无超卖信号,表明短期多空力量相对均衡。从RSI走势看,此前价格冲高至10,753元/吨时RSI未创新高,形成了一定的顶背离迹象,这与随后的价格回调相一致。

MACD方面,DIF线(141.6)和DEA线(161.6)均在零轴上方运行,中期趋势偏多。但DIF线已下穿DEA线形成"零轴上方死叉",MACD柱(-39.9)转为绿柱且在扩大,显示短期下行动能有所增强。零轴上方的死叉通常预示短期回调而非趋势反转,需密切关注DIF线是否会跌破零轴。

7.3 布林带与波动率

布林带(20,2)上轨10,754.3、中轨10,183.2、下轨9,612.1。当前价格10,072元/吨已跌至中轨下方,距下轨9,612元/吨约460点。布林带宽度处于扩张状态,反映近期波动加剧。20日历史波动率37.6%(年化)处于较高水平,市场不确定性增大。

图3:AP2605近期K线图(近60个交易日)

数据来源:各期货交易所公开数据

7.4 技术面综合判断

多头信号:均线多头排列(MA5>MA10>MA20>MA60);DIF和DEA均在零轴上方;MA60支撑位较远(9,722元/吨)。 空头信号:MACD零轴上方死叉,绿柱扩大;价格跌破中轨运行;高位RSI出现顶背离迹象;波动率升高。 综合判断:中长期趋势仍偏多,但短期回调信号较多。关键支撑:MA20(10,183)、布林下轨(9,612)、MA60(9,722)。关键阻力:前高10,753。

布林带与波动率

布林带与波动率

布林带与波动率

八、宏观环境

8.1 CPI与通胀

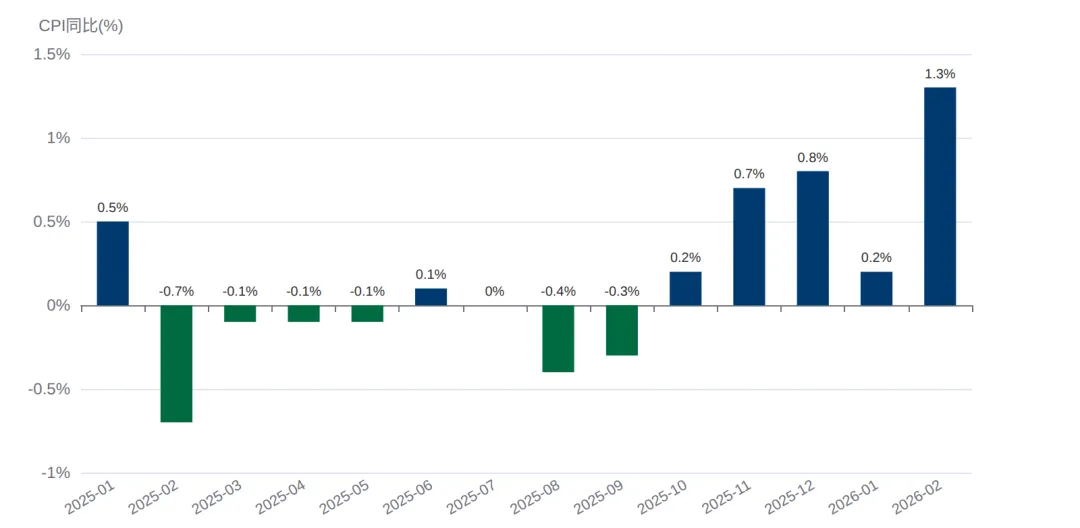

2026年2月全国CPI同比上涨1.3%,较1月的0.2%明显回升,主要受春节消费、食品价格季节性上涨等因素推动。从趋势看,CPI自2025年中触底(2025年5-9月CPI同比为负或接近零)后,呈逐步回升态势,2025年10月转正(0.2%),11月0.7%,12月0.8%,2026年1月0.2%(受春节错位影响回落),2月1.3%。温和通胀回升的环境对农产品价格整体偏正面——物价上行预期有助于提振生产者挺价信心。

图4:全国CPI同比走势(月度)

8.2 消费环境与货币政策

宏观消费环境整体偏弱是苹果需求疲软的大背景。尽管CPI温和回升,但内需恢复力度有限,消费降级趋势在水果市场尤为明显——消费者更倾向于选择性价比高的替代水果,而非价格相对较高的苹果。货币政策维持宽松基调,流动性充裕有助于期货市场资金面,但对苹果这类以实体消费为主的品种,流动性宽松的边际影响有限。

值得关注的是,苹果期货的金融属性近年来有所增强。AP2605合约的逼空行情特征表明,在基本面偏紧的背景下,资金力量对价格的短期推动不可忽视。宽松货币环境为多头提供了充裕的资金弹药,但也增加了市场投机度和波动风险。

CPI与通胀

九、因素传导机制分析

苹果期货价格的形成是多条传导链条共同作用的结果。以下梳理当前市场环境下的核心传导路径及其相对重要性。

核心传导链1:供给端传导(当前主要矛盾,权重最高)

当前状态:2025年干旱+阴雨→产量-6~8%+优果率30-40%→入库量832万吨创三年新低→库存527万吨历史低位→优质果出库加速→现货紧张→支撑期货价格

核心传导链2:需求端传导(当前次要矛盾)

当前状态:消费偏弱+替代水果降价→苹果消费被分流→普通果走货慢→但优质果仍供不应求→传导效果被品质分化削弱

核心传导链3:天气预期传导(即将成为重要变量)

当前状态:4月花期临近,甘肃中度风险→市场天气炒作预期升温→远月合约可能出现天气升水

核心传导链4:资金/市场结构传导

当前状态:AP2605减仓上行→持仓缩减→空头被动平仓→逼空特征明显→但流动性下降增加反转风险

各传导链权重评估

当前市场环境下,供给端传导链是价格运行的主要矛盾。低入库量→低库存→优质果紧缺的供给逻辑是过去3个月价格上涨的核心驱动,也是机构一致看多的基础。资金/市场结构传导链在短期内影响显著,逼空行情放大了供给偏紧的价格效应,但也增加了流动性风险。需求端传导链当前提供负面信号(替代水果分流+消费疲软),但其影响力度弱于供给端。天气预期传导链目前处于蛰伏阶段,但4月花期后可能快速升级为短期主要矛盾。

信号交叉验证方面:供给偏紧(利多)与需求疲软(利空)形成对冲,这解释了为何评分为偏多(+21)而非强烈看多——供给端的多头力量占优,但需求端的拖累使得净多头信号并不极端。技术面信号(中长期多头排列但短期回调)与基本面信号(供给偏紧但需求弱)基本一致,未出现严重矛盾。

十、量化评分详情

采用七维度量化评分体系,综合供需基本面、技术面、宏观环境和市场情绪进行多维度评估。正分代表看多(推动价格上涨),负分代表看空(抑制价格上涨)。

图5:多维度评分雷达图

各传导链权重评估

十一、情景分析与价格展望

基于当前基本面、技术面和宏观环境,构建未来3-6个月的三情景分析框架。

乐观情景(概率 40%)

目标价位:AP主力 11,000-12,000元/吨

触发条件:4月花期出现严重倒春寒或霜冻,新季产量预期大幅下调(类似2018年),市场恐慌性做多。同时冷库去库速度超预期,5-7月出现供应断档。替代水果供应高峰过后苹果刚性需求回暖,消费端环比改善。AP2605逼空行情成功,空头集中平仓推动价格快速拉升。

传导逻辑:花期冻害→新季减产预期→远月合约升水扩大→近月跟涨→低库存叠加逼空→价格突破前高→技术面追涨资金入场→价格加速上行。

关键观察指标:4月花期天气实况、冷库周度去库量、AP2605持仓变化、远近月价差走势。时间窗口:4-6月。

基准情景(概率 40%)

目标价位:AP主力 9,500-11,000元/吨区间震荡

触发条件:库存低位支撑与消费疲软形成拉锯。花期天气基本正常,新季产量预期不构成大幅扰动。替代水果退市后苹果需求温和回升但未超预期。逼空行情降温,持仓逐步恢复正常。

传导逻辑:低库存提供底部支撑(9,500附近)→需求回升但力度有限→价格围绕10,000-10,500震荡→远月合约(AP2610)维持8,000-9,000偏弱运行→近远月价差维持contango结构。

关键观察指标:周度库存去化速度、替代水果退市时间、终端消费数据。时间窗口:3-7月全程。

悲观情景(概率 20%)

目标价位:AP主力跌破 9,000元/吨

触发条件:消费持续疲软,普通果去库困难引发恐慌性抛售。夏季水果提前大量上市进一步压制苹果需求。新季天气良好,产量恢复预期大幅打压远月。交易所出台限制投机措施抑制逼空行情。宏观经济走弱导致水果消费整体降级。

传导逻辑:普通果滞销→恐慌性降价出货→拖累整体市场情绪→交易所调控抑制投机→逼空行情反转→多头集中平仓→价格快速回落→跌破MA60支撑线(9,722元/吨)→技术面转空→价格下探成本支撑区(9,000元/吨附近)。

关键观察指标:交易所风控措施、普通果出库价变化、AP2605持仓量反转信号。时间窗口:3-5月(若逼空失败可快速兑现)。

十二、投资策略与风险管理

12.1 策略建议

12.2 关键监测指标与预警信号

以下为投资者应持续跟踪的核心指标及触发阈值:

12.3 套利机会

近远月正套(AP2605/AP2610):当前AP2605约10,072元/吨,AP2610约8,330元/吨(1月底数据),近远月价差约1,700元/吨。低库存+优果短缺支撑近月,新季产量不确定性压制远月,近强远弱格局预计延续。若价差扩大至2,000元/吨以上考虑获利了结,若收窄至1,200元/吨以下考虑加仓。需注意AP2605的流动性风险。

十三、风险提示

重要提示:以下风险因素可能导致实际走势与本报告判断出现重大偏差。市场存在不可预见的风险,任何分析框架都有其局限性。投资者应根据自身风险承受能力做出独立判断。

附录:信息来源汇总

A. 互联网研究来源

B. 数据来源声明

本报告所引用的数据来源包括:各期货交易所公开数据、国家统计局、中央气象台、果品行业公开数据、各期货公司研究报告等。报告中的分析和结论仅代表研究团队基于公开信息的判断,不构成投资建议。

本期话题

本期报告评分偏多 +21(偏多),你对苹果期货(AP)深度研究报告未来走势怎么看?欢迎在评论区分享你的判断和理由!

获取完整研究报告

本文为图文版。完整报告含8个交互图表和七维度量化评分——

加入「芝麻开门 — 商品走势分析」获取HTML/PDF完整版

https://wx.zsxq.com/group/51115811528814

声音深度解析

更多品种的深度解读与实时观点,欢迎收听喜马拉雅音频节目——

收听「芝麻开门」喜马拉雅专栏

免责声明:本文基于公开数据分析,仅供研究参考,不构成投资建议。市场存在不可预见的风险,任何分析框架都有其局限性。