近日,礼蓝动保正式发布2025年第四季度及全年财务业绩,同时披露 2026 年财务指引与三年期发展规划,公司连续10个季度实现内在收入增长,整体表现契合此前的长期战略展望。

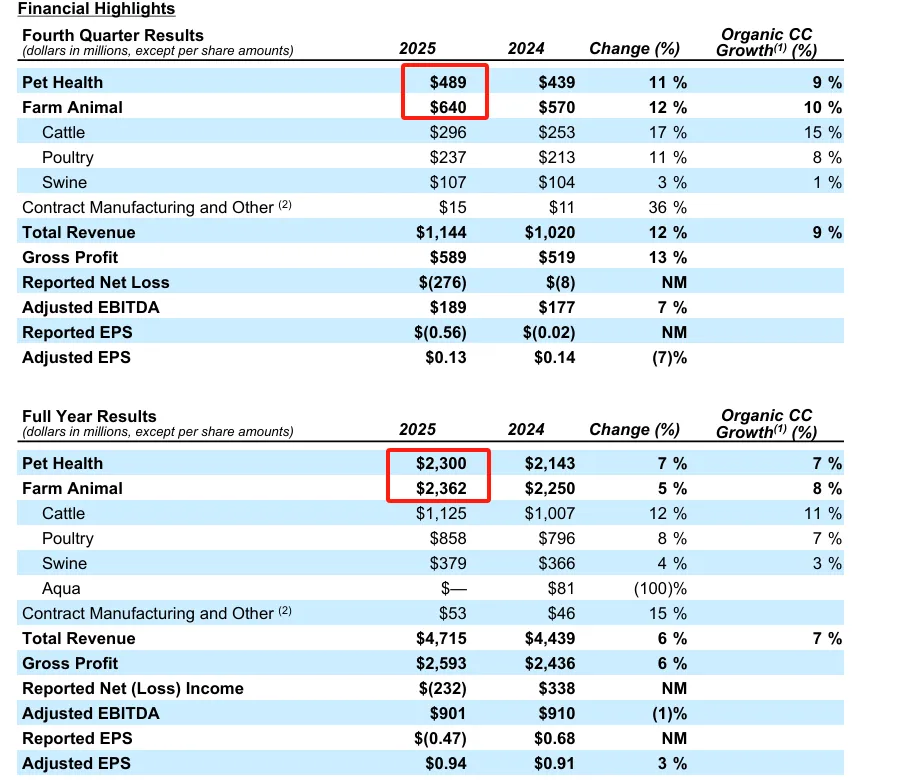

2025年第四季度,礼蓝动保总营收达 1144 百万美元,报告口径同比增长 12%,有机固定汇率口径增长 9%,宠物健康与农场动物业务双轮驱动增长,其中农场动物业务中肉牛板块同比大增 17%,成为核心增长动力。尽管受重组成本、资产减值等特殊费用影响,季度录得净亏损 276 百万美元,但调整后经营指标表现稳健,调整后 EBITDA 为 189 百万美元,同比增长 7%,研发投入同比提升 15%,为后续创新产品落地筑牢基础。

全年来看,礼蓝动保总营收 4715 百万美元,有机固定汇率口径增长 7%,宠物健康与农场动物业务营收分别达到 2300 百万美元和 2362 百万美元,均实现稳步增长,水产业务因 2024 年剥离全年无相关营收。全年创新收入达 892 百万美元,超额完成既定目标,六大潜在重磅产品全部落地,第四季度获批的抗 IL31 单克隆抗体 Befrena™,针对犬类过敏性皮炎,给药优势突出,进一步丰富了公司宠物健康产品矩阵。受资产减值、重组等因素影响,公司全年报告净亏损 232 百万美元,但调整后净收入 473 百万美元,调整后每股收益同比增长 3%,年末净杠杆率较三季度有所优化,财务结构持续改善。

产品端的亮眼表现成为 2025 年的核心亮点,Befrena™获批后备受市场期待,Credelio Quattro™在美国市场份额持续攀升并于 2026 年 2 月在澳大利亚获批,Zenrelia™覆盖美国近半数诊所,在全球多个市场 JAK 抑制剂份额显著提升,Experior®、AdTab™等产品销售额均实现大幅增长。区域层面,公司前十大市场中有九个实现增长,四大业务板块全面发力,营收增长由价格与销量共同推动,增长质量较高。

面向 2026 年,礼蓝动保释放出积极信号,不仅上调全年创新收入目标至 11.5 亿美元,还给出了清晰的财务指引。全年预计营收 4950-5020 百万美元,有机固定汇率口径增长 4%-6%,调整后 EBITDA、调整后每股收益均有望实现双位数左右增长,年末净杠杆率目标进一步下调。第一季度也给出明确预期,营收、利润等核心指标稳步增长,运营费用将重点投向创新产品全球上市与研发布局。

战略层面,礼蓝动保持续聚焦增长、创新与现金流三大核心,推出 Elanco Ascend 生产力计划,通过优化全球布局、精简产能、加大核心研发投入,计划到 2030 年实现显著的成本节省,2026 年将完成该计划 30% 的目标。长期来看,公司计划未来 6 年获批 5-6 款潜在重磅产品,聚焦单克隆抗体和免疫疗法自研平台,力争 2028 年六大重磅产品收入翻倍,同时规划 2026-2028 年实现至少 10 亿美元自由现金流,逐步降低净杠杆率,实现稳健可持续发展。

END