或扫码获取更多报告

趋势一:消费升级趋势将延续

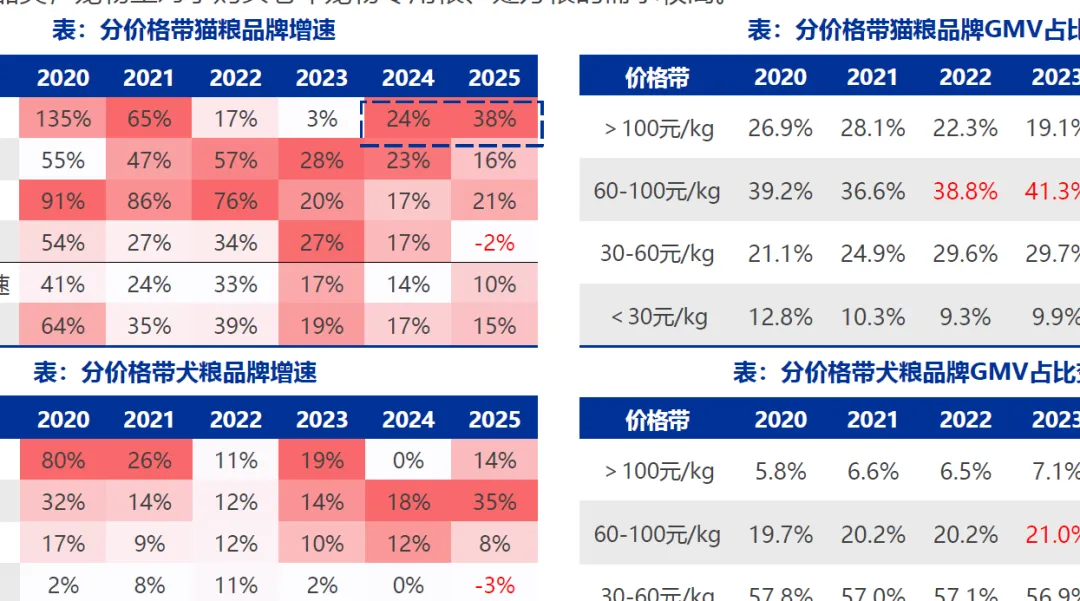

消费升级趋势延续。2025年以来,中高端、高端价格带增速仍明显领先于行业,低端价格带出现负增长。科学养宠观念、宠物老龄化将继续助推消费升级。中国宠物喂养正逐步步入科学喂养时代,专宠专用需求、主粮功能化(肠胃养护、毛发护理等)、喂养结构改变将接力助推消费升级。同时,中国宠物处于老龄化起步阶段,据宠物行业蓝皮书,2024年23%的犬和12%的猫步入老龄化阶段(7岁+),老龄宠物单月消费更高,偏好烘焙粮等单价较贵的品类,宠物主对于购买老年宠物专用粮、处方粮的需求较高

趋势二:头部外资品牌市占率有望继续提高

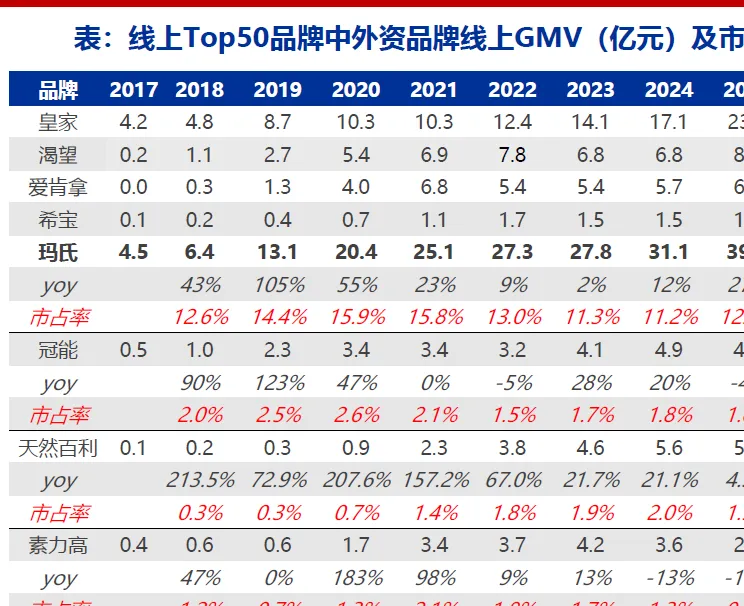

25年部分头部外资品牌增速加快,市占率重新上行,但头部外资品牌增速分化明显。25年皇家、渴望、爱肯拿增速领先,分别同比+36%、+21%、+21%,其余头部外资品牌,除自然光环外,均为负增长。

玛氏旗下品牌增长明显,带动25年外资品牌市占率小幅上行,占比回升。2021-2024年外资品牌占比整体呈下降趋势,25年重新小幅回升。25年线上GMV排名Top50品牌中,国产品牌市占率为49.4%,外资品牌市占率为19.4%。

趋势三:产品进入微创新阶段,品牌意识崛起

产品端进入微创新阶段,“弯道超车”难度增大。头部国产品牌品牌定位逐步清晰,大单品逐步成熟,原材料进阶(稀有食材)、工艺升级(烘焙粮、风干粮、冻干粮)均已涉及,产品端开始步入微创新时代。

品牌概念引领或成为行业潮流。尊重天性、精准喂养、新鲜/鲜肉、安全安心。

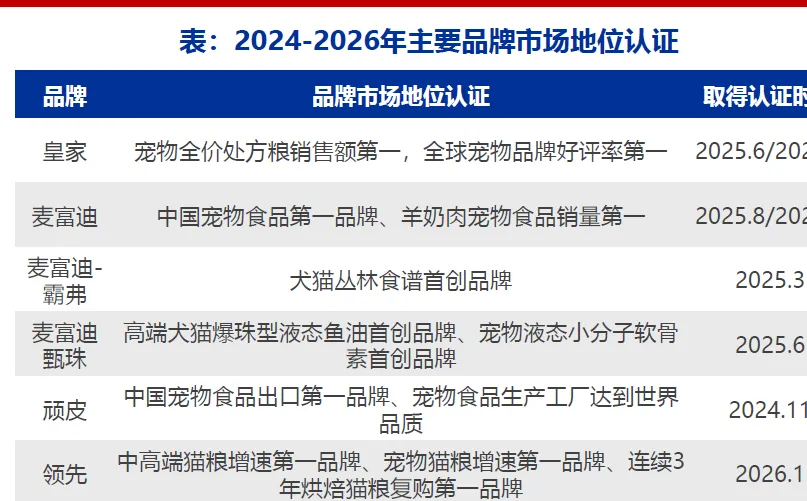

头部品牌通过市场地位认证加深品牌印象,强化品牌标签。并且随着消费者对于品牌认知度的加强,品牌标签及卖点日趋重要,多数头部品牌开始进行市场地位认证,并以此为卖点攫取市场份额。

趋势四:功能粮/处方粮或成为行业新趋势

产品趋同、竞争加剧,产品创新为破局之法,功能粮/处方粮或为下一个行业红利。外资品牌在功能粮、处方粮产品布局较为成熟,头部国产品牌已开始初步布局。2026年麦富迪3个犬系列上新7岁+老年粮犬功能粮注重去火、养护肠胃,猫功能粮注重美毛、养护肠胃。

趋势五:行业整合增加,中小品牌寻求出路

行业并购增加,头部公司通过收购完善产业链布局:对标海外,收并购为宠物巨头成长的必经之路,2025年中国宠物行业收并购事件增加,行业依旧景气但竞争格局尚有优化空间。激烈竞争下,部分中小品牌面临资金及运营压力,头部公司通过收并购完善自身产业链布局。

25年宠物行业融资增加,赛道更为聚焦,中后期融资轮次数量提升:据派读宠物,25年1-10月宠物行业公开融资事件约26起,同比+44%,其中宠物医疗14起,占比达54%。B轮+IPO轮次融资数量由4起增长至8起。