近日,有着非洲纸尿裤大王之称的乐舒适(HK.02698)披露了其登陆港股主板后的首份年报。在诸多出海企业面临地缘政治博弈、海运价格剧烈波动以及汇率风险的2025年,乐舒适不仅没有放缓脚步,反而跑出了营收与利润双双强劲增长的阿尔法。

如果你一直关注全球快消品出海生意,乐舒适的这份财报绝对是值得研究。它不仅验证了新兴市场庞大的人口红利,更向我们揭示了一个真实的商业逻辑:在全球新兴市场,单纯的贸易套利已经失效了,真正能穿越周期的,是重资产的本土化深耕与对深度分销体系的绝对掌控。

本文,我们从基本面、供应链、分销渠道以及宏观战略四个维度,去拆解这家非洲快消之王的底层增长逻辑。

财报基本面:量价齐升

在看具体的业务动作之前,我们先来盘一下乐舒适2025年的财务基本面。

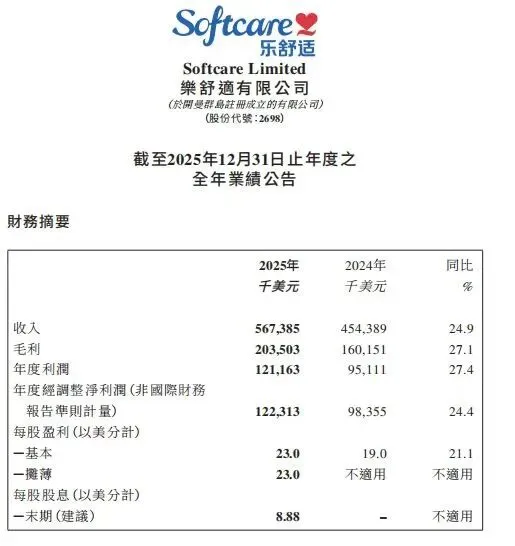

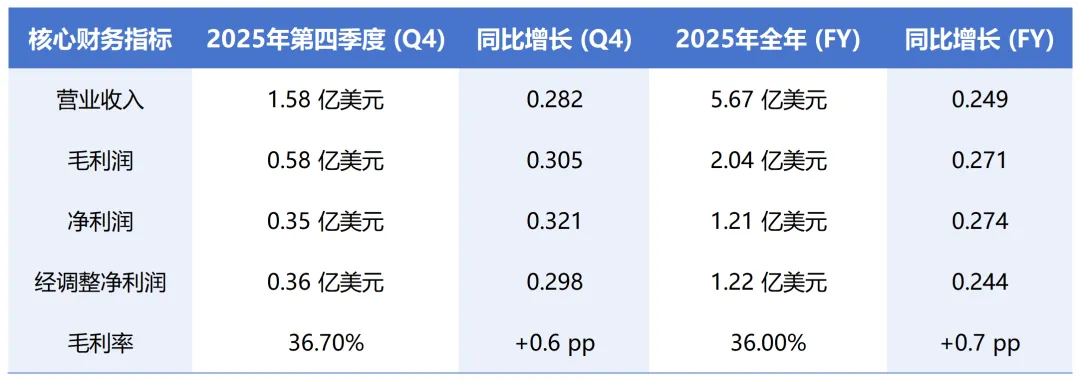

根据财报数据,2025年乐舒适实现营业收入约5.67亿美元,同比增长24.9%;实现净利润约1.21亿美元,同比增长27.4%;经调整后净利润约为1.22亿美元,同比增长24.4%。

在一众出海企业中,这样的双位数高增长已属难得,但更值得玩味的是其利润增速跑赢了营收增速。这意味着公司并非在靠烧钱换市场、进行低效的规模扩张,而是实打实地实现了盈利能力的跃升。毛利端的数据也印证了这一点:全年毛利从2024年的1.6亿美元增至2.04亿美元,增幅达到27.1%。

拆解其收入结构,可以清晰地看到乐舒适的基本盘与增量板块:

婴儿护理产品:依然是绝对的压舱石,销售额占总收入的78.6%。

女性护理产品:正处于爆发期,占比提升至17.5%。

家庭护理产品:占比约3.9%,正在稳步培育中。

业绩会上透露的一个关键信息是:2025年,乐舒适各品类的平均售价上升了4%至7%。在被普遍认为价格敏感度极高的非洲市场,能够实现量价齐升,充分说明了乐舒适已经在当地建立起了极强的品牌心智与定价权。

与此同时,乐舒适在资产负债表上的表现展现出了极其保守和稳健的一面。截至2025年底,公司账面上躺着4.45亿美元的现金及现金等价物;流动比率从2024年的1.6大幅飙升至5.7,短期偿债能力极强;负债比率则从同期的44.9%骤降至16.4%。

穿越周期的底牌:

本地化供应链逻辑

在探讨中国企业的全球化路径时,我们经常会对比不同区域的市场特征。

近年来,许多企业在进军东南亚(如越南、印尼)或北美市场时,经历了深刻的阵痛。大家逐渐发现一个普遍规律,纯粹依赖离岸海运的跨境贸易模式,在面临地缘政治波动、关税壁垒和运费暴涨时,供应链显得极其脆弱。

乐舒适之所以能在复杂的全球宏观环境中稳坐钓鱼台,核心就在于其选择了一条最难但也最稳的重资产道路——彻底的本地化建厂。

乐舒适董事会主席沈延昌在业绩说明会上的一句话非常直白:“美伊冲突对我们这样的在岸企业来说,整体是机大于危。”

为何是“机大于危”?因为当红海危机等地缘冲突导致全球海运价格飙升、交货周期大幅延长时,那些依赖亚洲进口的竞争对手(离岸企业)会立刻陷入断货或成本暴涨的绝境。而乐舒适拥有遍布目标的9座工厂和66条投产生产线(绝大部分位于非洲),其本地化制造模式使得供应链响应速度极快,完全免疫了长途海运的风险。

这就形成了一个巨大的机遇,对手的危机,正是乐舒适利用本土产能扩大市场份额的最佳窗口期。

不仅如此,本地化生产还带来了产品研发上的优势。以纸尿裤为例,非洲市场虽然庞大,但人均消费量相对较低(非洲宝宝平均每天仅用2片纸尿裤)。如果简单把国内的产品平移过去,必然水土不服。乐舒适通过深度的本地化洞察,专门针对当地情况生产了吸收量更高、防侧漏效果更好的纸尿裤。

这种高性价比的国民品牌定位,不仅节省了高昂的关税和跨国物流成本,更将省下来的利润空间反哺到了产品质量和终端渠道的利润分配中。这是任何单纯依靠中国制造、全球卖货的贸易型卖家都无法逾越的护城河。

渠道为王:专注打透深度分销

对于快消品而言,得渠道者得天下。在基础设施尚不完善的新兴市场,渠道往往不是宽敞明亮的现代商超(KA),而是散落在街头巷尾、成千上万的传统杂货店。

这种高度分散、犹如毛细血管般的下沉分销网络,我们之前讲过印尼数以百万计的Warung(夫妻老婆店),或是越南错综复杂的传统分销层级,都曾让无数外资品牌折戟沉沙。在非洲,渠道的碎片化和下沉难度更是有过之而无不及。

乐舒适在非洲超九成的收入占比,靠的绝不仅仅是产品好,更是一套极其扎实的深度分销与精细化渠道经营体系。

在2025年,乐舒适在渠道端做了一件极具前瞻性的事情:渠道数字化试点。

公司开始在加纳、肯尼亚等重点国家试点数字化管理系统,将管理的触角从一级/二级渠道商,直接延伸至最末端的终端门店。这一动作的战略意义不亚于当年中国快消巨头们的深度分销改革。它意味着:

1. 数据穿透: 尝试打破渠道的黑匣子,实时掌握终端的真实动销数据,避免经销商压货带来的牛鞭效应。

2. 费用精准滴灌: 将营销资源(如陈列费、促销费)直接、精准地投放到产生实际销售的终端门店。

3. 掌控终端网络: 当你的数字化系统绑定了成千上万个零售终端后,你就拥有了在该地区推行任何新产品的话语权。

由此,乐舒适在尝试建立一套线下的深度分销系统,该系统一旦建成,可以将更多品类复制到系统中。

此外,针对新兴市场让投资者闻之色变的汇率风险(乐舒适在2023年曾录得1380万美元的外汇亏损),乐舒适在渠道端也建立了一套严格的风控机制。据管理层透露,公司首先战略性地聚焦汇率波动较小、政治更稳定的国家;其次,在交易环节,严格推行先款后货、及时兑汇的策略。

在这个野蛮生长的市场里,不赊账、强回款,就是品牌渠道掌控力的证明。

寻找第二曲线:从非洲到拉美

在守住非洲这片基本盘的同时,乐舒适2025年的财报中还隐藏着一根非常清晰的第二增长曲线——跨区域复制与品类外延。

如果说非洲的15.3亿人口、每年4650万的新增人口以及仅约20%的纸尿裤渗透率,构成了乐舒适一眼望不到头的长坡厚雪,那么拉丁美洲等新兴市场,则是其验证自身跨国快消生态网络能力的重要指标。

据财报披露,乐舒适位于秘鲁和萨尔瓦多的工厂已经建成,其中萨尔瓦多工厂已于2025年正式投产。

为什么是拉美? 对于快消品出海而言,拉美同样具备庞大的人口基数和年轻化的人口结构,且人均消费能力和对品牌化产品的接受度相比非洲有着进一步的提升。乐舒适将经过非洲市场千锤百炼的本地化建厂和深度分销模式平移至拉美,非常值得关注。

除了地理维度的扩张,充裕的现金流也为乐舒适在品类扩张上提供了底气。账面上4.45亿美元的现金并不是用来吃利息的。管理层在业绩会上明确表示,内部已经成立并购小组,作为独立商业集团,在不增发股票的情况下,完全有能力去执行优质的并购项目。

我们可以合理推测,围绕家庭消费场景,乐舒适极有可能在未来通过收并购,迅速切入个护、日化甚至泛食品等其他快消品类,将单一的纸尿裤/卫生巾渠道网络,升级为一个综合性的新兴市场快消品流通大平台。

当然,我整体认为,在拉美地区复制非洲区域的成功会难度更大。拉美地区线下分销网络的建立,需要更长的周期。

宏观与投资视角的再审视:

谁在享受真正的时代红利?

在做国内宏观经济研判时,我们经常会讨论一个词:结构性机会。

当前,包括中国在内的东亚、欧洲等成熟市场,都在不可避免地步入老龄化社会。消费品在这些市场的竞争,已经演变成惨烈的存量博弈乃至缩量博弈。与之形成鲜明对比的是,广袤的全球南方(Global South)正在经历人类历史上最后一次、也是规模最大的一次人口爆炸。

非洲的人口平均年龄仅为19.5岁。据相关机构测算,未来15年至20年,非洲人口有望增至25亿,其中女性约12亿至13亿,卫生巾的适龄消费者可能达到8亿。

这就是宏观层面最大的确定性。在这里,消费不是升级或降级的问题,而是从无到有的渗透率提升问题。

“随着非洲人民生活水平提升,纸尿裤、卫生巾这类强刚需产品的渗透率和人均消费量将会持续增长,保证了相关市场的长期可持续发展。”沈延昌的这番话,点破了乐舒适生意的本质:做时间的朋友,做人口结构变化的朋友。

乐舒适在港股通入选后的表现也印证了资本的嗅觉。3月份入围港股通后,南下资金迅速涌入,半个月内买入千万股,日均成交量暴增。在充满不确定性的宏观环境下,资金永远在寻找那些业绩高度确定、现金流充沛且兼具宏观贝塔(Beta)与企业阿尔法(Alpha)的核心资产。

写在最后

乐舒适2025年的这份业绩报告,不应仅仅被视作一家公司的胜利,它更应该成为中国及全球供应链企业重新思考出海战略的一面镜子。

那个依靠流量红利、疯狂铺货、在跨境电商平台上打价格战的时代正在落幕。未来的全球化竞争,比拼的是谁有魄力在海外泥泞的土地上打下第一根桩,谁有能力在异国他乡建立起一套听得见炮火的属地化管理体系,谁有耐心弯下腰去把货物铺进当地最偏僻的杂货店。这或许就是乐舒适教给2026年出海大航海时代最生动的一课。

欢迎添加本文作者微信(备注公司-职位)进入中国消费品牌出海研讨社群。