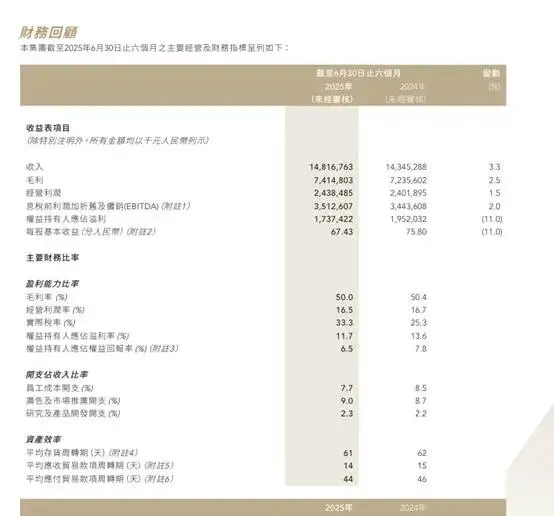

营收微增3%,净利却下滑2.6%:李宁的“增收不增利”,藏着国货运动品牌的集体困局

3月中旬,国产运动品牌龙头李宁正式发布2025年全年财报,这份被视作新奥运周期首份成绩单的业绩数据,一出炉便引发资本市场和消费行业的双重热议。

财报核心数据格外刺眼:全年总收入达到295.98亿元,同比小幅增长约3%,营收规模再创新高,守住了头部品牌的基本盘;但归属股东净利润29.36亿元,同比下滑2.6%,这已经是李宁连续第三年陷入“增收不增利”的怪圈,从2022年净利润峰值40.64亿元,到2023年31.87亿元、2024年30.13亿元,再到2025年进一步下滑,盈利端的持续走弱,和营收端的温和增长形成了强烈反差。

有人说李宁“虚胖”,规模涨了利润却在缩水;也有人说这是行业阵痛,是战略转型的必要代价。在消费市场复苏节奏放缓、运动服饰行业内卷加剧的当下,李宁的这份财报,从来不是单一企业的业绩波动,而是整个国货运动品牌转型期的缩影。我们不吹不黑,理性拆解:这份“冰火两重天”的财报,到底藏着哪些真相?

一、增收是真,净利下滑也不假:别只看表面,先揪出核心诱因

很多人看到营收增长、利润下滑,第一反应是“企业经营出了大问题”,但商业世界从来没有非黑即白的判断,李宁的盈利承压,是外部行业压力、内部战略调整、短期财务因素三重叠加的结果,而非主营业务彻底衰退。

1. 毛利率微降+促销内卷,直接吃掉利润空间

利润下滑的最直观原因,藏在毛利率数据里。2025年李宁整体毛利率49%,同比小幅下降0.4个百分点,看似只有0.4%的差距,放在近300亿的营收大盘里,就是实打实的利润流失。

究其根源,一方面是渠道结构调整:李宁主动收缩盈利水平更高的直营门店,2025年直营零售门店净减少59家,转而依赖毛利率偏低的特许经销和电商渠道,直营收入占比从过往高位回落至22.5%,拉低了整体毛利水平;另一方面是行业价格战倒逼,当下运动服饰行业库存压力普遍存在,无论是国际大牌还是国货竞品,都在通过加大折扣力度清理库存、抢占终端客流,李宁为了保住市场份额,不得不跟进促销,线上线下折扣力度均小幅加深,单件产品的盈利空间被进一步压缩,也就是“卖得更多了,但赚得更薄了”。

2. 阶段性成本与税务因素,加剧短期盈利压力

除了毛利率下滑,两项短期因素进一步拖累净利润:一是市场投入持续加码,为了巩固专业运动品牌定位、布局奥运周期,李宁在赛事赞助、产品研发、品牌营销上的开支并未缩减,期间费用率维持在36.4%的水平,规模增长带来的营收增量,很大一部分被运营成本抵消;二是实际税率提升,受境内外资金结构调整、预提所得税计提影响,公司实际税率从2024年的26.7%升至29.9%,直接侵蚀了最终净利润。

值得注意的是,这些因素大多是阶段性的,并非核心业务失去增长动力,李宁2025年经营现金流依旧充沛,净现金接近200亿元,库存周转也保持良性,基本面并未出现根本性恶化。

二、跳出李宁看行业:增收不增利,不是个例,而是国货品牌的集体考题

把目光从李宁单独一家企业移开,会发现“增收不增利”是近几年国货运动品牌的普遍困境,背后是行业发展阶段的彻底转变。

前几年国潮风口爆发期,李宁、安踏等国货品牌凭借情怀红利、国潮热度,迎来了野蛮生长:线下门店快速扩张、产品溢价走高、销量一路狂飙,规模和利润双丰收,那是一个“只要踩中风口,就能躺着赚钱”的增量时代。

但2023年之后,行业彻底进入存量竞争时代:国潮热度回归理性,消费者不再为单纯的情怀买单,转而看重产品专业度、性价比和穿搭实用性;国际品牌降价内卷、新兴小众品牌分流客流,市场蛋糕不再变大,品牌之间只能互相抢份额;同时,早年快速扩张留下的库存积压、渠道冗余等问题,也到了必须集中消化的阶段。

李宁的选择,是主动断臂求生:关闭低效直营门店、优化渠道结构、清理库存、加大专业产品研发,放弃短期高利润,换取长期健康的经营体系。这种调整注定是痛苦的,短期内必然会影响净利润,但却是国货品牌从“规模扩张”转向“高质量发展”的必经之路。

三、思辨:增收不增利,是“虚胖”还是“蓄力”?不能只看短期得失

针对李宁的财报,市场上一直有两种对立声音:一方认为这是“经营乏力”,品牌竞争力下滑,盈利钝化难以逆转;另一方认为这是“战略蓄力”,短期让利换长远发展,没必要过度悲观。

我们不妨跳出短期业绩,做客观思辨:

1. 别把“战略调整”当成“经营失败”

很多人诟病李宁“增收不增利”,却忽略了一个关键:在行业整体低迷的背景下,李宁能实现营收逆势微增,已经跑赢了大部分服装企业。2025年国内限额以上服装类商品零售额增速仅2.8%,规模以上服装企业利润更是大幅下滑,李宁守住3%的营收增长,且核心鞋服品类保持稳定,器材配件品类增速超12%,足以证明品牌依旧有强劲的市场号召力。

而净利润下滑,很大程度上是主动选择而非被动失控:企业没有为了保住利润,盲目缩减研发、放弃渠道优化、减少品牌投入,而是甘愿牺牲短期利润,打磨产品专业度、梳理渠道体系,这恰恰是长期主义的体现,而非经营无能。

2. 别陷入“唯利润论”,也要警惕“盲目乐观”

当然,我们也不能一味美化“增收不增利”,连续三年净利润下滑,依旧释放出危险信号:

一方面,品牌溢价能力有所弱化,国潮风口过后,李宁此前靠情怀撑起的高溢价,逐渐被市场理性回归抵消,如何靠专业产品重新建立溢价壁垒,是亟待解决的问题;另一方面,全渠道效率仍有短板,线上渠道占比偏低、直营终端掌控力不足,在DTC(直面消费者)成为行业趋势的当下,依旧是明显短板。

真正理性的态度是:既不因为短期利润下滑就否定李宁的行业地位和战略布局,也不因为营收增长就忽视盈利端的隐患,短期阵痛可以理解,但长期不能陷入“增收不增利”的恶性循环。

四、破局之路:国货运动品牌,该如何走出“增收不增利”怪圈?

李宁的困境,给所有国货品牌提了醒:靠情怀、靠规模扩张的时代已经结束,未来的竞争,核心是产品力、运营效率、品牌专业度的综合比拼。

对于李宁而言,接下来的关键,是把规模优势转化为利润优势:一是强化专业品类壁垒,跑步、篮球等核心品类已经积累了不错的口碑,要进一步放大专业优势,靠硬核产品重拾溢价;二是提升全渠道运营效率,平衡直营与经销的比例,补齐线上渠道短板,减少无效折扣,优化毛利结构;三是严控运营成本,把每一笔营销、研发投入,都转化为实实在在的业绩和利润。

对于整个国货运动行业来说,更是要告别“内卷式竞争”,放弃价格战、库存战,转向价值竞争:深耕产品研发,贴近消费者真实需求,打造差异化品牌定位,才能真正实现规模与利润的同步增长。

写在最后

商业市场从来都不是一帆风顺的,即便是头部品牌,也会经历周期波动、转型阵痛。李宁2025年财报的“增收不增利”,不是末日警钟,也不是功劳簿,而是一面镜子,照出了国货品牌从野蛮生长到成熟稳健的必经坎坷。

营收增长是底气,利润下滑是警示,对于李宁来说,当下最需要的是稳住节奏,把短期调整转化为长期动能;对于我们而言,不必过度唱衰,也不必盲目吹捧,静待时间验证,国货品牌的真正实力,从来都不是一时的业绩数字,而是穿越周期的能力。

你觉得李宁能走出增收不增利的困局吗?国货运动品牌,下一步该往哪走?欢迎在评论区留下你的看法。