3月23日,国家电投公布了26年全年投资计划,规模达2000亿元,重点聚焦风、光、储、核电、氢能等新型电力系统建设。

新型电力系统中,储能已从辅助配套角色,升级为核心刚需的支撑装备,是新能源大规模并网、实现“双碳”目标的必备前提。

今天重点拆解一下 储能行业。

近期热门行业文章

储能行业概述

储能的概念

储能是指利用特定技术,将能量转化为可存储形式,并在需要时通过转换过程释放的技术体系。储能并非单一技术,而是包含能量存储、转换和调控的完整系统,能够有效解决能源供需在时间和空间上的不匹配问题。

储能的分类

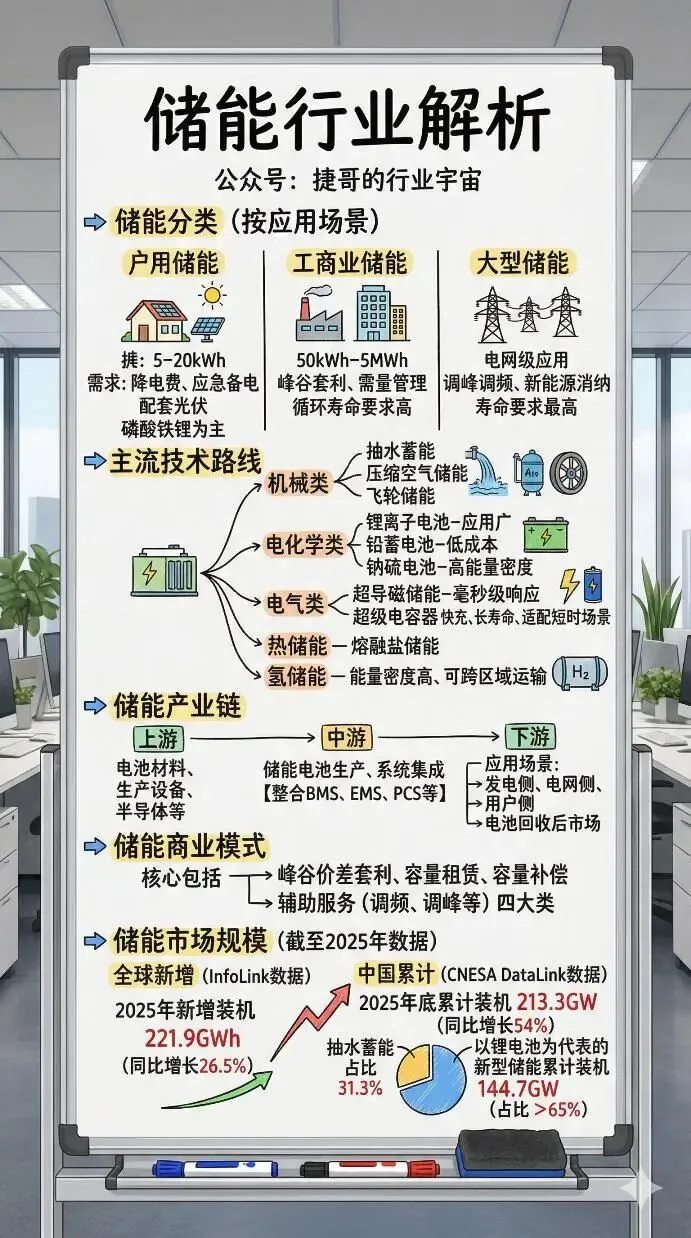

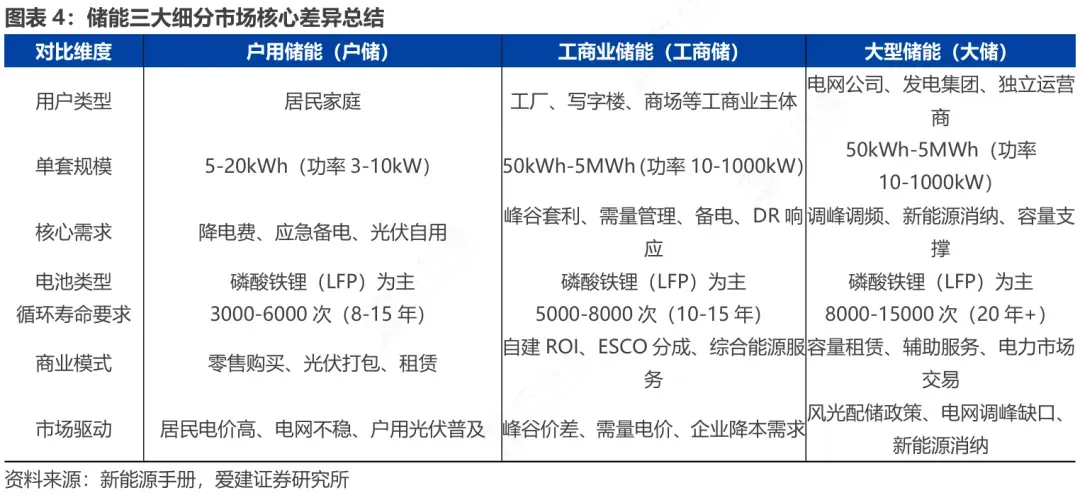

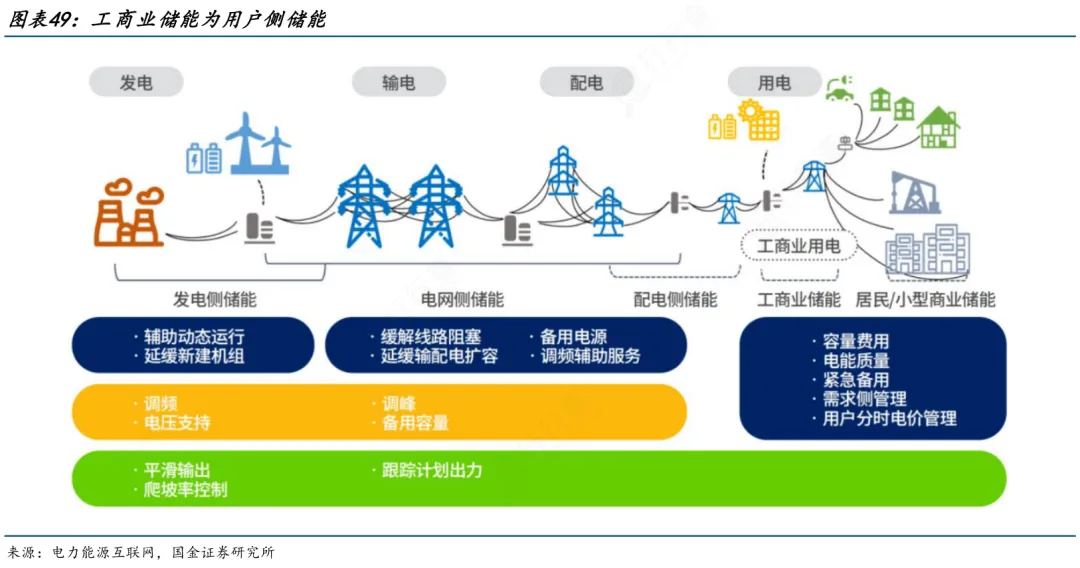

储能市场主要分为户用储能、工商业储能和大型储能三大细分领域。

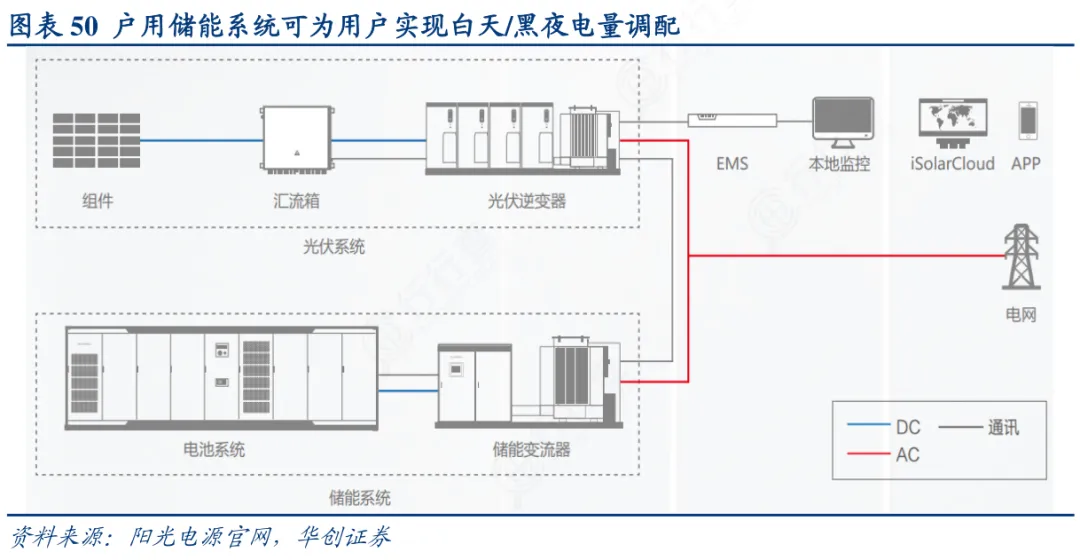

1)户用储能

主要面向居民家庭,单套规模较小,通常为5-20kWh,功率在3-10kW之间,核心需求集中在降低电费、应急备电以及与光伏发电的配套使用,电池以磷酸铁锂为主,循环寿命要求为3,000-6,000次(约8-15年)。

2)工商业储能

服务于工厂、写字楼、商场等工商业主体,单套规模较大,一般在50kWh至5MWh之间,功率范围为10-1000kW,核心应用场景包括峰谷套利、需量管理、备用电源以及参与需求响应,对循环寿命要求更高,达到5,000-8,000次(10-15年)。

3)大型储能

主要由电网公司、发电集团或独立运营商建设,单套规模可达50kWh至5MWh,功率同样在10-1,000kW范围内,但更侧重于电网级应用,核心功能包括调峰调频、新能源消纳和容量支撑,对电池循环寿命要求最高,需达到8,000-15,000次(20年以上),仍以磷酸铁锂为主流技术路线。

储能主流技术路线

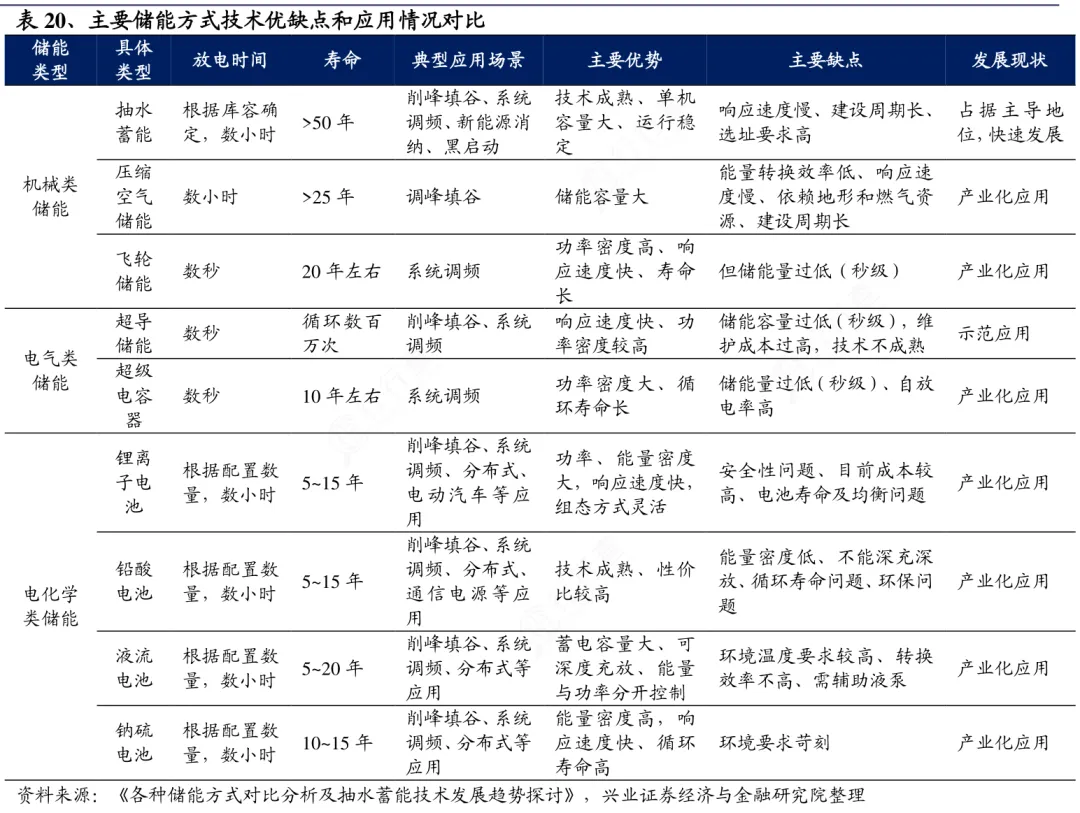

储能技术路线丰富,按照储存介质进行分类,可以分为机械类储能、电气类储能、电化学类储能、热储能和化学类储能。

机械类储能

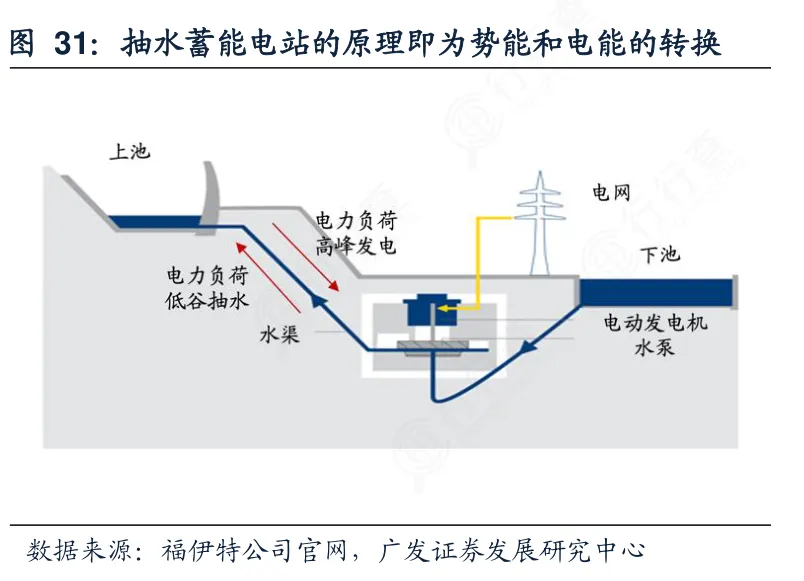

1)抽水蓄能

通过电能将水抽到高海拔水库储存势能,用电高峰时放水发电,技术成熟、成本低、寿命长(50年以上),占全球储能总规模的94%。分为纯抽水蓄能与混合型,可大幅提升电网稳定性,但受地理条件限制。

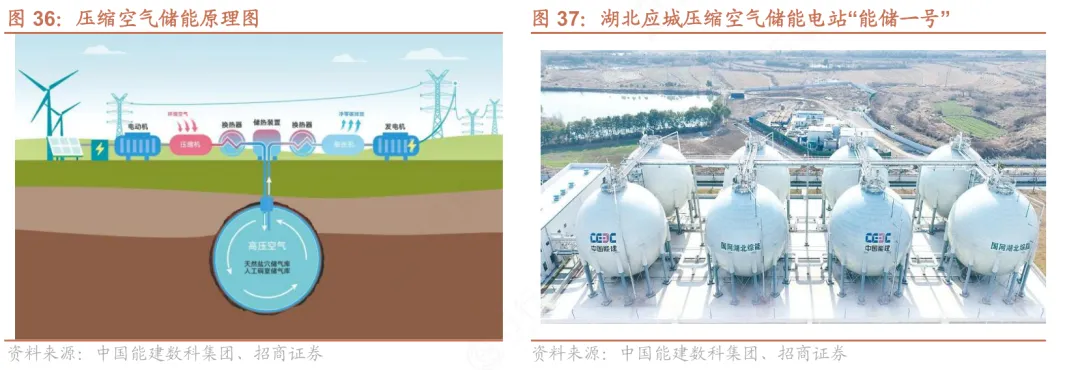

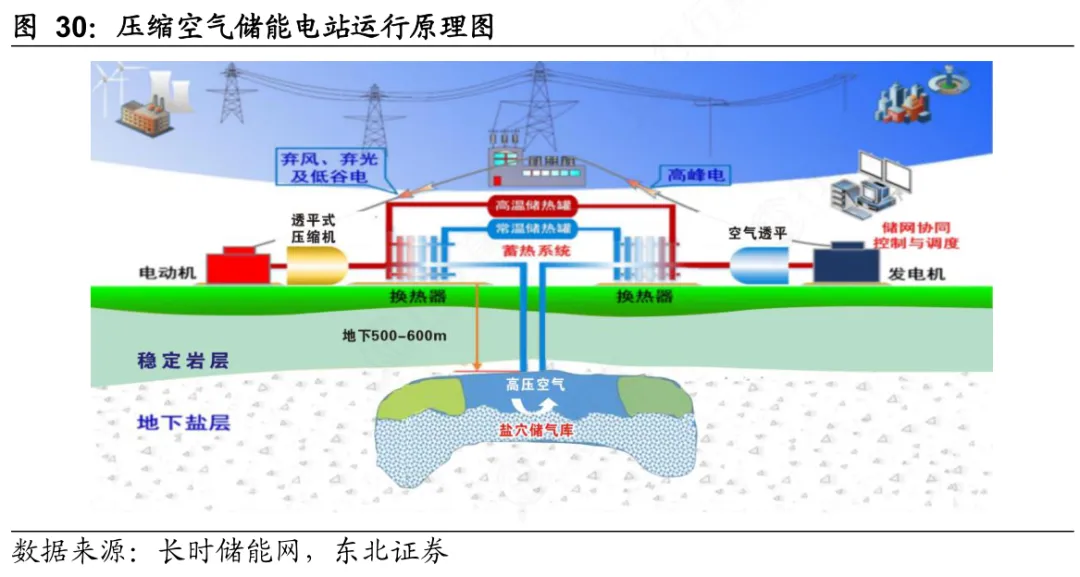

2)压缩空气储能

压缩空气储能将电能转化为高压空气的压力能和热能储存,释能时驱动透平发电。效率高、响应快(6–8分钟启动)、寿命长,盐穴储空更具成本与安全优势,适用于电网调峰和新能源消纳,如山东肥城全球最大示范电站。

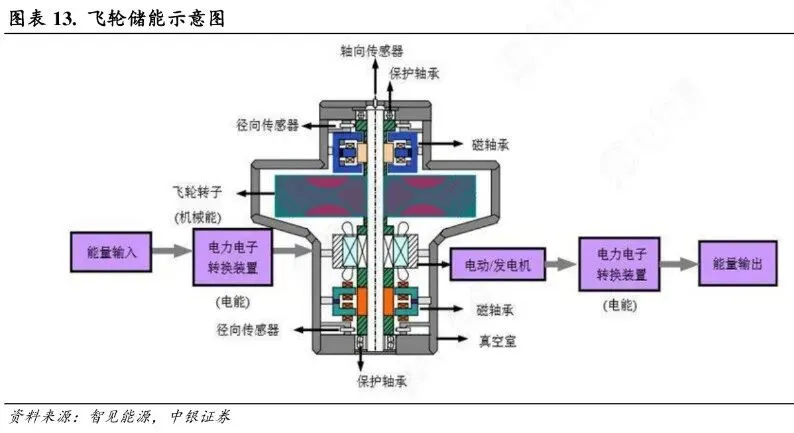

3)飞轮储能

飞轮储能利用高速旋转飞轮储存机械能,充放电快(分钟级)、功率密度高、寿命长(20 年),适用于轨道交通制动回收、数据中心 UPS、风电调频等场景。对温度不敏感,无化学污染,但能量密度较低,需搭配其他储能技术。

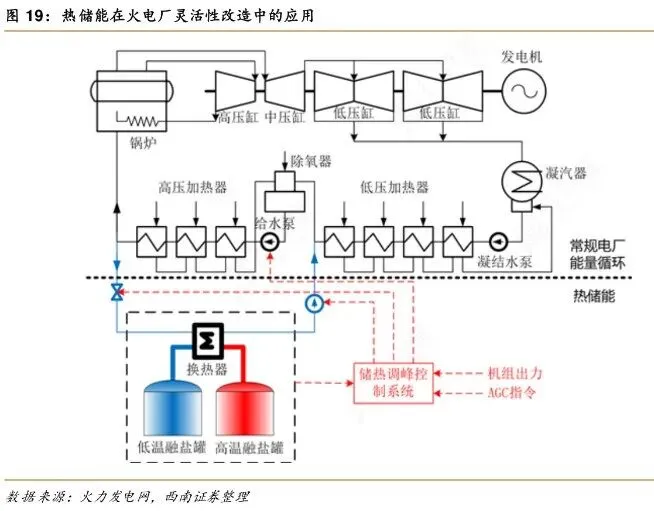

热储能

热储能通过储热材料(如高温水、相变材料)吸收并储存热能,需用时释放。可提高能源效率、稳定供应波动,还能作为备用能源。在建筑供暖、电网 “移峰填谷” 等场景应用广泛。

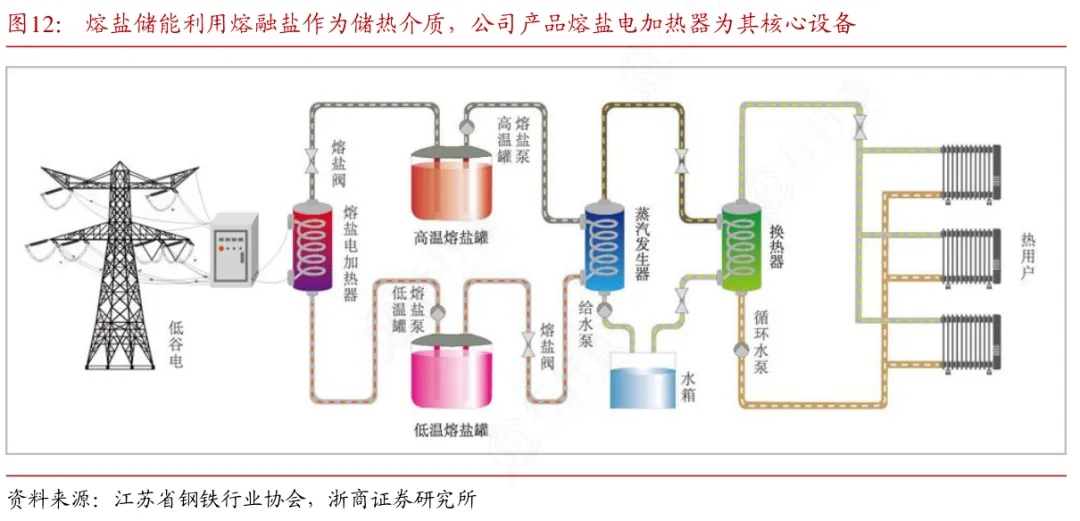

热储能中,熔融盐储能是以高温熔融盐作为核心储热介质,依靠熔盐在不同温度下的蓄放热特性完成能量存储与释放。

它具备储热容量大、温度区间宽、运行稳定、成本相对可控的特点,常与光热电站深度耦合,也可配套风光电站实现长时储能。

电化学类储能

1)锂离子电池

这种储能方式以锂离子在正负极间迁移实现充放电,具有比能量高(200 Wh/kg)、循环寿命长(超1000次)、无记忆效应等特点,广泛应用于新能源汽车、电网储能及电子设备。但整体成本较高、低温性能差。

2)铅蓄电池

铅蓄电池采用铅基电极与硫酸电解液,技术成熟、成本低,循环寿命可达600次以上,主要用于电动两轮车、电动汽车等动力场景。但能量密度较低(50–70 Wh/kg),且铅污染需重视回收。

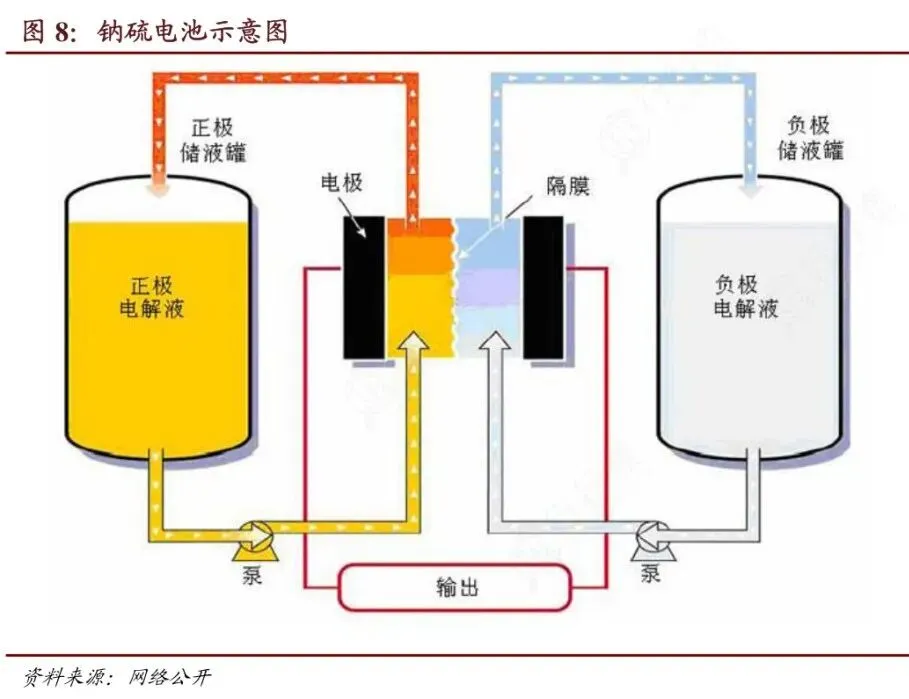

3)钠硫电池

钠硫电池以熔融钠为负极、硫为正极,β-氧化铝为电解质,需在300–350℃下运行,理论比能量达760Wh/kg,实际超150Wh/kg,适合电网削峰填谷、风光储能。但高温操作存在安全隐患。

电气类储能

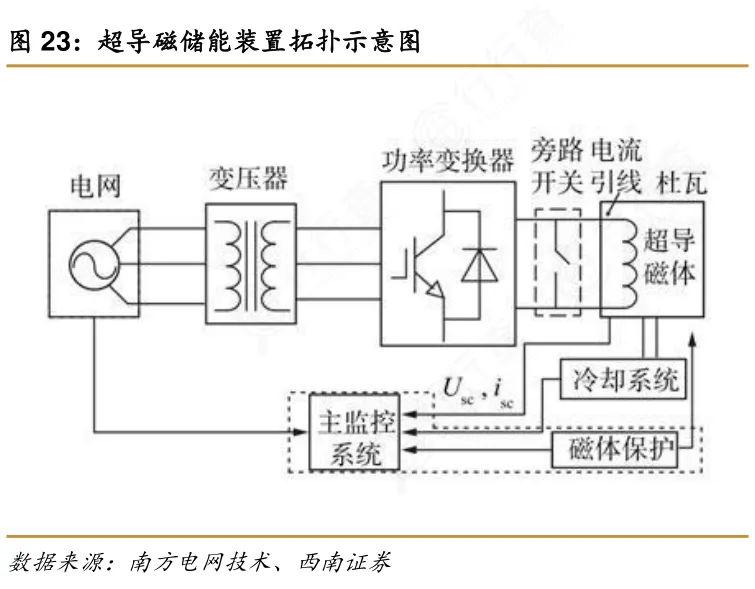

1)超导磁储能

超导磁储能依靠超导线圈在低温超导状态下近乎零电阻的特性,以磁场形式直接储存电磁能,能量转换损耗极低、响应速度可达毫秒级,具备优异的瞬时大功率吞吐能力,能快速平抑电网波动、参与系统调频与暂态稳定控制。

但受低温制冷系统、材料成本及容量规模限制,目前多应用于电网短时大功率支撑、精密供电保障等场景,暂难以实现大规模长时储能。

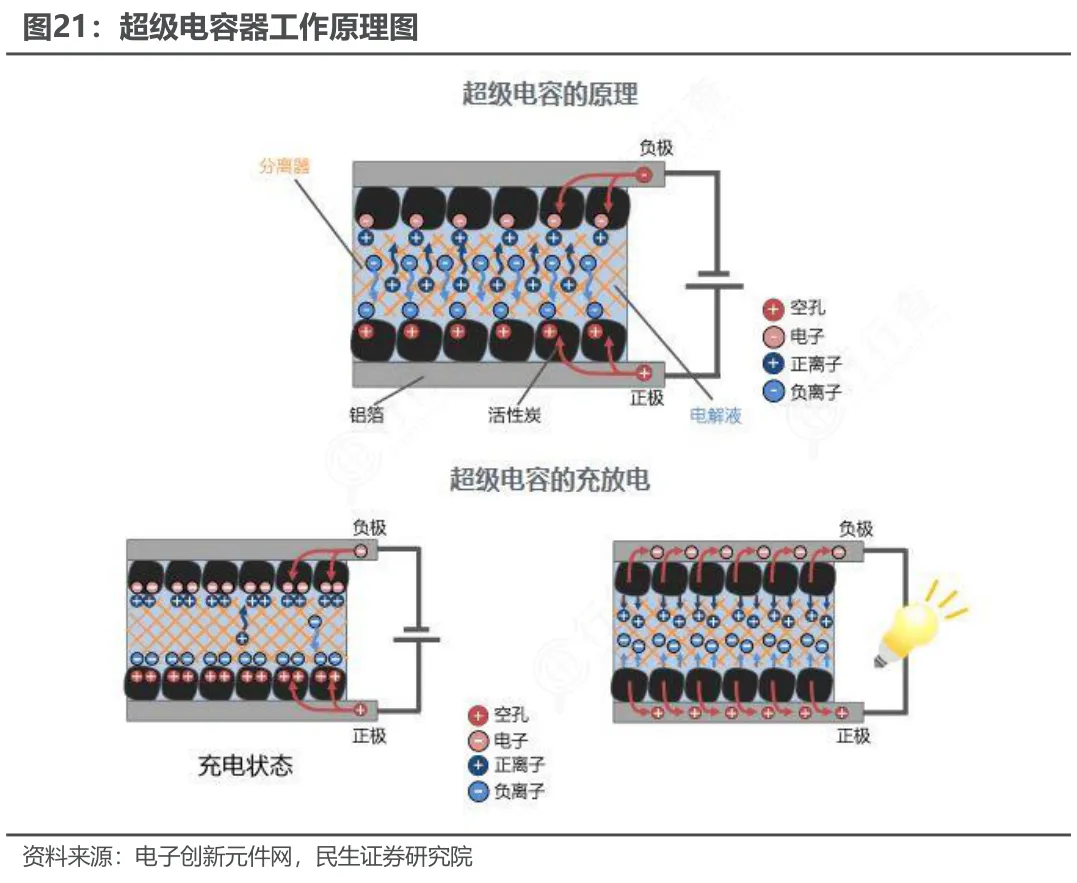

2)超级电容器储能

超级电容器基于电极双电层或快速可逆的法拉第反应储能,兼具传统电容与二次电池优势,功率密度突出、充放电极速且循环寿命远超常规电池,工作温区宽、安全性高。其能量密度偏低,更适配短时大功率脉冲场景,可用于新能源并网波动平抑、电网调频、轨道交通制动能量回收等。

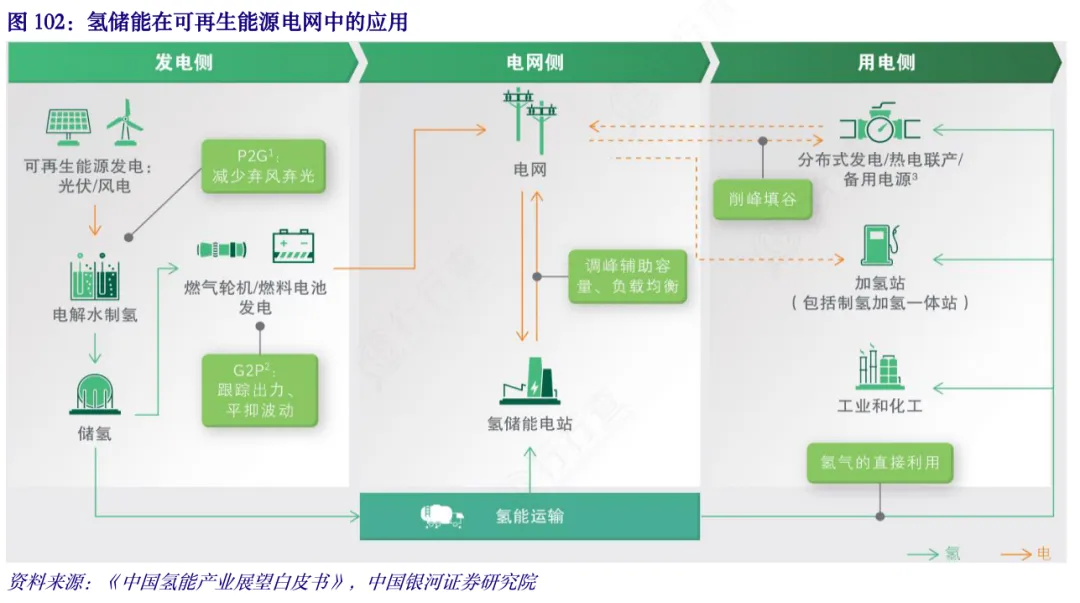

氢储能

氢储能是指通过“电-氢-电”或“电-氢-X”的模式储存能量,氢气能量密度高(143MJ/kg)、储存时间长,可跨区域运输等特点,适用于风光消纳、电网调峰、热电联供。但“电-氢-电” 效率较低,储氢安全与成本仍是挑战。

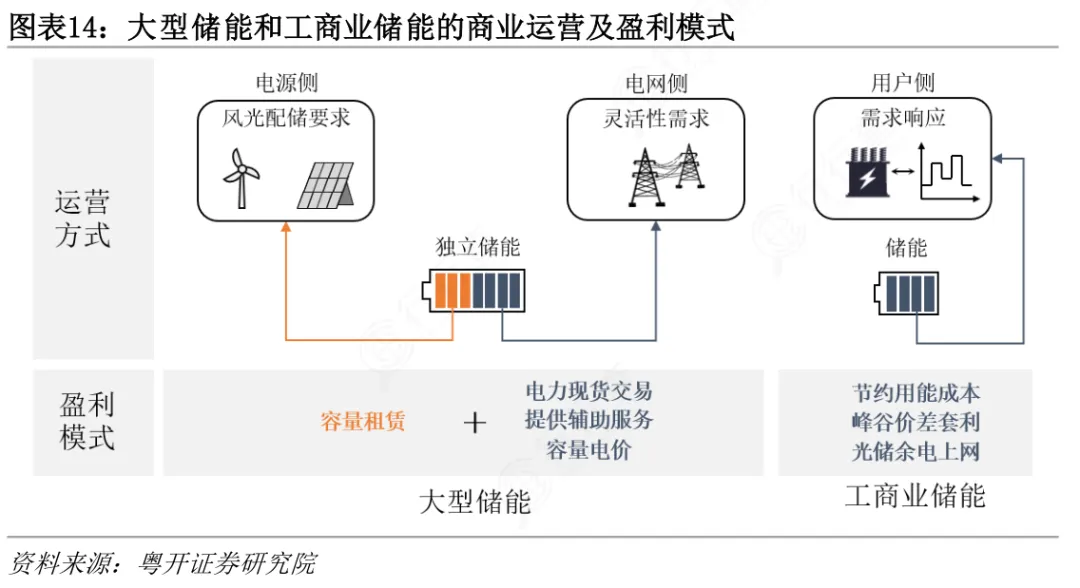

储能商业模式

储能电站常见盈利模式有四种,包括峰谷价差套利、容量租赁、容量补偿和辅助服务。

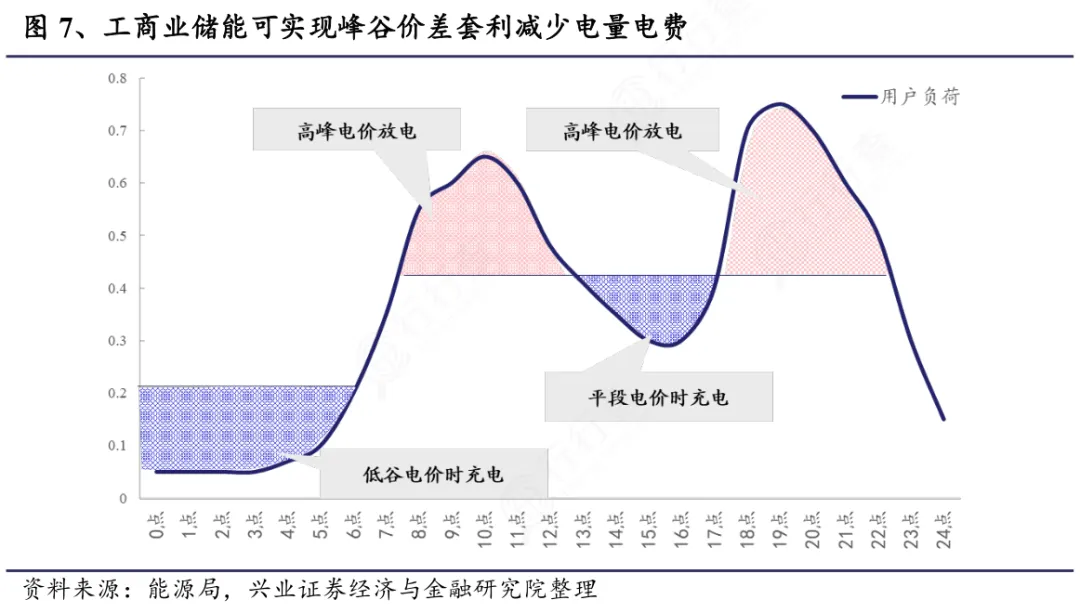

峰谷价差套利

由于电力市场中不同时段的电价存在差异,储能电站可以在电价低谷时充电储存电能,在电价高峰时放电释放电能,从而赚取峰谷电价差。

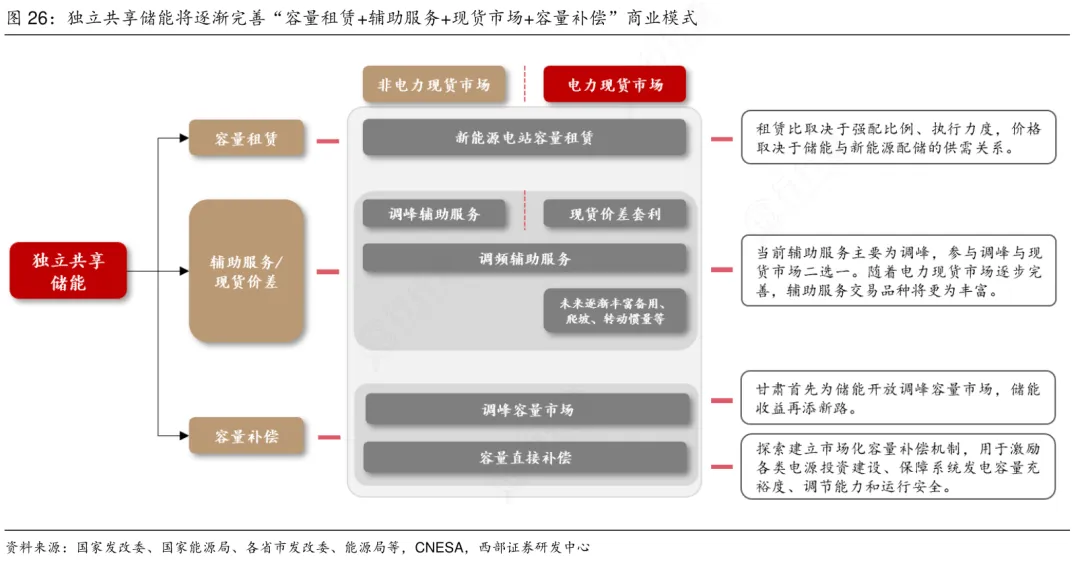

容量租赁

容量租赁是储能电站向用户提供储能服务的一种模式。用户可以根据自身需求向储能电站租赁储能容量,并按照使用时间支付租金。通过容量租赁,储能电站可以为用户提供灵活的储能服务,同时实现盈利。

容量补偿

电网侧独立储能电站容量电价机制,由政府或特定机构根据公允评估结果,直接制定容量补偿价格,据此向相关发电企业提供容量补偿费用以帮助其回收固定成本,补偿费用一般由电力用户分摊。

辅助服务

辅助服务储能电站还可以为电网提供多种辅助服务,如调频、调峰、无功补偿等,获得相应的服务费用。这些辅助服务能够提高电网的稳定性和可靠性,为储能电站带来额外的收益。

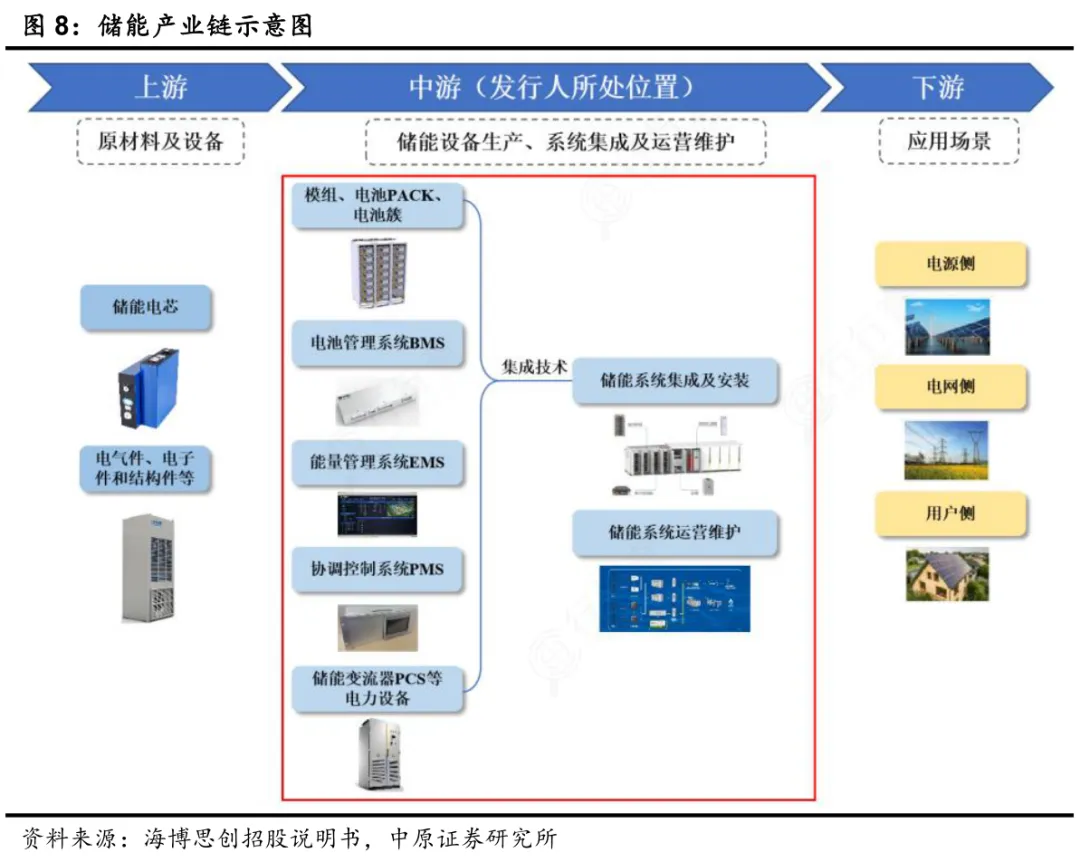

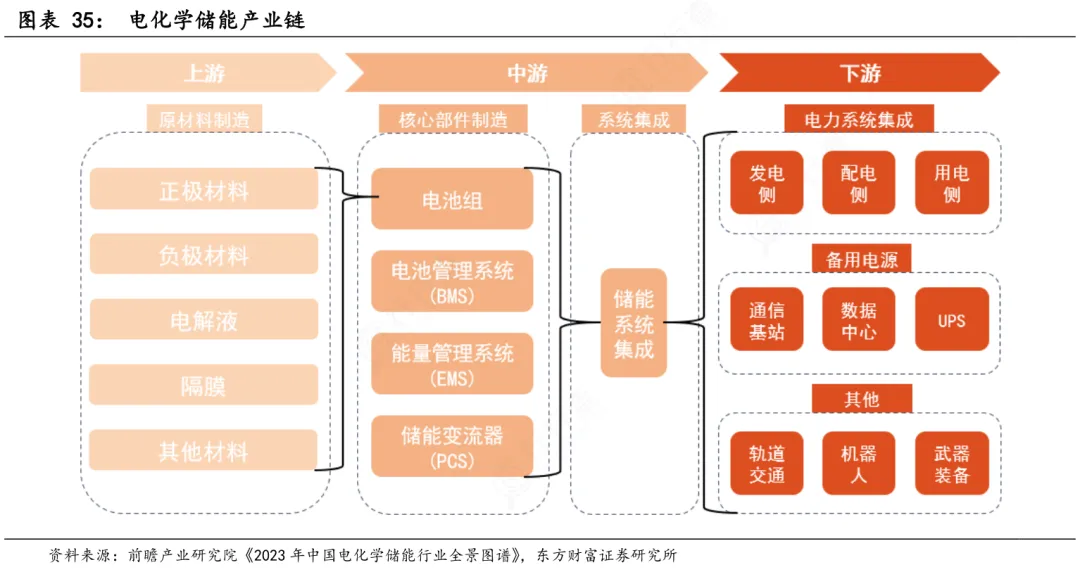

储能产业链

储能产业链可分为上游材料及设备、中游系统建设以及下游应用三大环节。

产业链上游涵盖电池组材料(如正极、负极、电解液、隔膜等)以及集成系统设备(如涂布机、搅拌机等生产设备)。另外还包括逆变器所需的半导体器件、电容、PCB、变压器、电感等零部件,以及管理系统相关的程序开发和半导体组件等重要环节。

中游聚焦储能电池制造与系统集成,是产业链的核心部分。这一环节既包括锂离子电池、燃料电池、液流电池、超级电容、镍氢电池等多种储能电池的生产,也涉及储能系统集成。

系统集成将电池组与电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)等核心部件整合,部分企业还延伸至储能系统的安装、运营与维护服务。

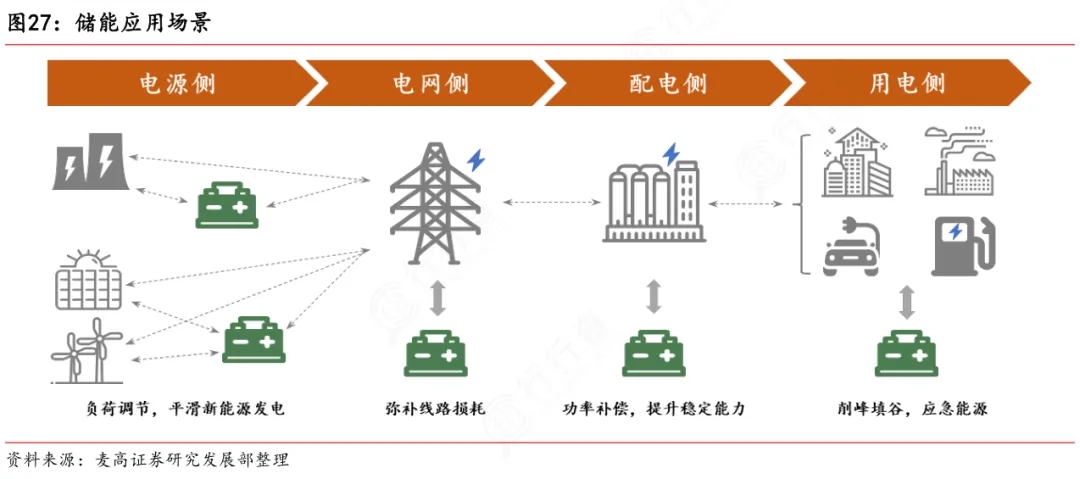

下游覆盖应用场景与后市场服务。在应用端,储能场景分为三大类:发电侧服务于风/光电站和传统电站,助力新能源消纳与传统电源调峰;电网侧对接电网公司,保障电网稳定运行;用户侧面向家庭和工商业用户,提供分布式储能等能源服务。

下游的后市场以电池回收为核心,对退役储能电池进行资源化处理,推动产业链实现绿色闭环发展。

储能行业市场规模

近年来,能源转型相关政策持续加码,可再生能源装机爆发性增长,带动电网调峰调频需求提升。

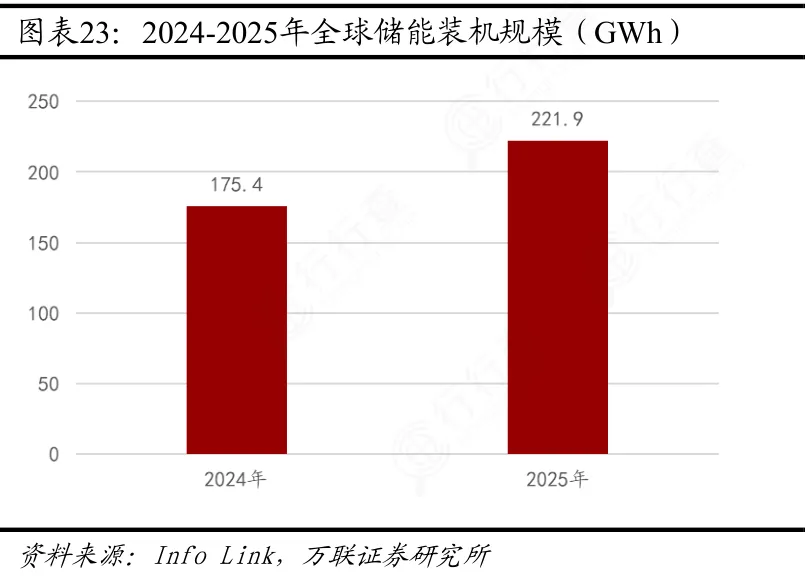

全球储能市场

根据Info Link数据统计,2025年全球储能新增装机规模达到221.9GWh,同比增长26.5%,保持高速增长。

(数据时间:2026-3)

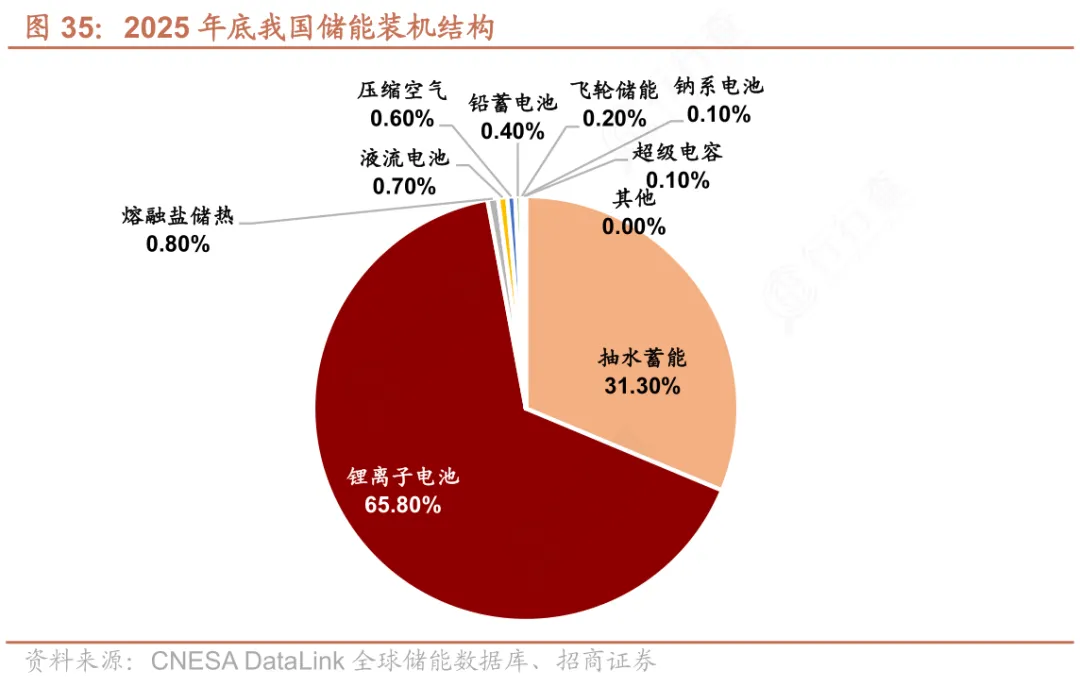

国内储能市场

根据CNESA DataLink的不完全统计,截至2025年底,中国电力储能累计装机规模为213.3GW,同比增长54%。其中,抽水蓄能占比 31.3%,以锂电池为代表的新型储能累计装机规模达到144.7GW,占比超过 2/3。

(数据时间:2026-3)

储能行业重点公司

(公开资料整理,行业研究分享,勿做投资建议)

国外企业

Fluence(美国/德国,西门子与AES合资):全球头部储能系统集成商,软件定义储能核心优势突出,全球大型电网侧、新能源配套储能项目交付经验深厚。

LG新能源(韩国):储能电池研发制造实力强劲,全球产能布局广泛,聚焦高性能、高安全性储能解决方案,全球市场份额长期稳居前列。

特斯拉(美国):具备储能电芯自研与全场景系统集成能力,深耕光伏与储能深度协同,户用、工商业、电网侧全场景适配能力突出。

三星SDI(韩国):储能电池技术成熟,长循环、高安全性能领先,全场景适配性强,全球供应链整合与海外市场拓展能力突出。

NextEraEnergy(美国):全球头部新能源发电与储能项目运营商,深耕风光储协同开发,电网侧储能项目投资、运营及落地经验行业领先。

国内企业

宁德时代(福建宁德):全球储能电池绝对龙头,电芯-系统-回收全链条自研能力突出,海外市场布局领先行业,技术迭代速度与产能规模优势显著。

阳光电源(安徽合肥):光储充一体化赛道引领者,电力电子全栈自研优势明显,储能变流器(PCS)全球出货量第一,系统集成能力稳居全球头部。

比亚迪(广东深圳):锂电全产业链闭环布局,储能专用刀片电池技术领先,户用、工商业与大型储能多赛道协同发力,海外市场拓展迅猛。

派能科技(上海):全球户用储能赛道龙头,海外主流市场渠道壁垒高,电芯-系统-渠道全链条闭环优势显著,户储出货量长期稳居全球第一。

国电南瑞(江苏南京):电网侧储能标杆企业,电网适配与协同控制技术行业领先,助力电网稳定运行与新能源消纳的能力突出。

华为数字能源(广东深圳):智能组串式储能技术开创者与引领者,电力电子技术积淀深厚,全球化渠道与服务网络完善,光储融合解决方案竞争力领先。

(公开资料整理,行业研究分享,勿做投资建议)

每天更多热点赛道(AI算力、半导体、机器人、商业航天、固态电池等)会发布在行业情报站,包含 图文+视频+报告,欢迎加入。 ??产品说明

(END)

捷哥的行业宇宙

《图解100个产业链》作者

《图解100个商业模式》作者