摘要:2026年是中国聚烯烃弹性体(POE)产业从进口依赖迈向国产替代的历史性拐点。POE凭借优异的抗PID性能,已成为N型TOPCon、HJT等高效光伏组件的封装刚需,同时受益于汽车轻量化趋势,需求持续攀升。产业链层面,上游高碳α-烯烃(尤其是1-辛烯)长期被海外垄断,但万华化学、东方盛虹、联泓新科已实现自主技术突破;中游制造环节正式打破海外巨头(陶氏、埃克森美孚等)长达数十年的技术封锁。下游胶膜领域,福斯特、海优新材等龙头加速适配N型组件需求。展望未来,具备原料自给能力与光伏客户验证优势的企业将占据竞争制高点,国产POE有望在2026年开启规模化放量新阶段。

关键词:POE;光伏胶膜;国产替代;N型电池;α-烯烃

一、POE简介

POE作为一种高性能材料,通过乙烯与高碳α-烯烃(1-丁烯、1-己烯、1-辛烯)在茂金属催化剂作用下共聚而成。POE之所以能在光伏、汽车、改性塑料等领域得到广泛应用,主要得益于其塑料与橡胶的双重特性所带来的以下核心优点:

(3)应用价值体现

| 光伏胶膜 | |

| 汽车零部件 | |

| 电线电缆 | |

| 增韧改性 |

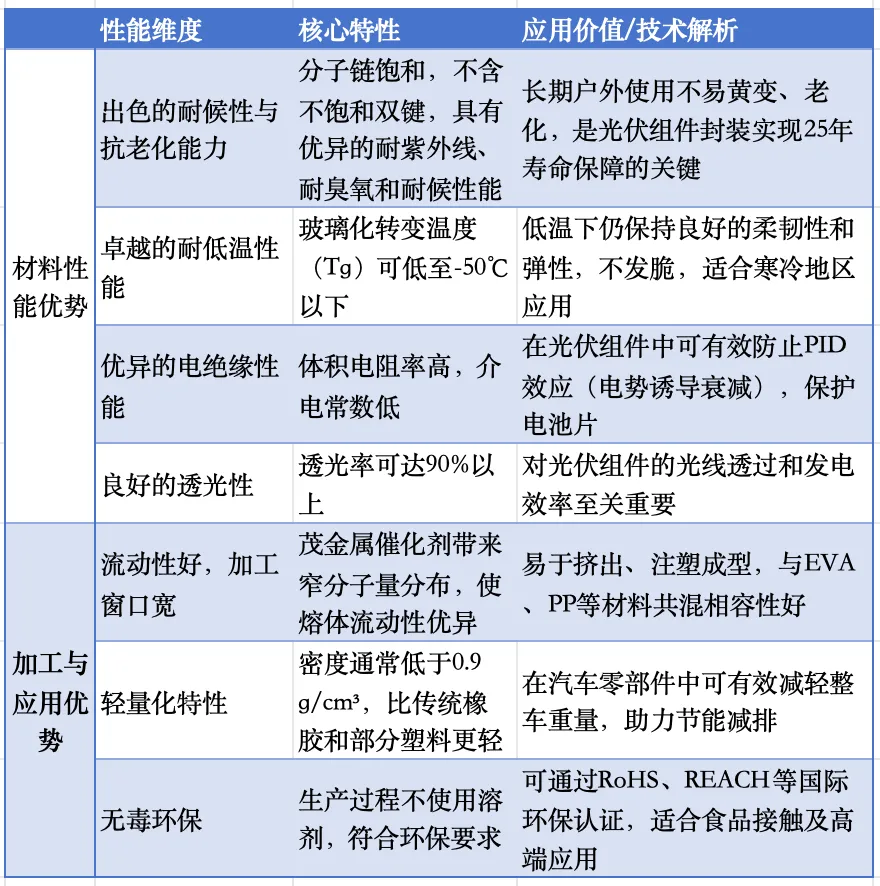

POE凭借优异的耐候性、耐低温性、电绝缘性和加工性,成为光伏封装材料的首选,也是汽车轻量化和塑料改性的理想选择。

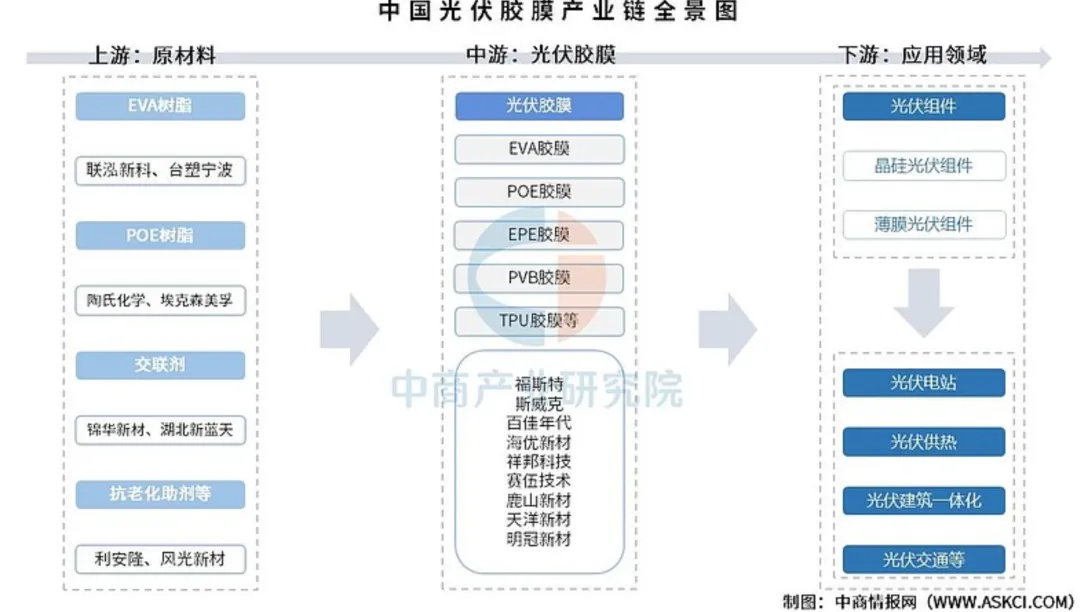

二、POE产业链

其产业链结构清晰,技术壁垒与附加值主要集中在中上游环节。

2.1 上游:核心原料供应——瓶颈与突破

上游环节的核心在于高碳α-烯烃的供应,这是POE生产的核心原料,也是技术壁垒最高的环节。

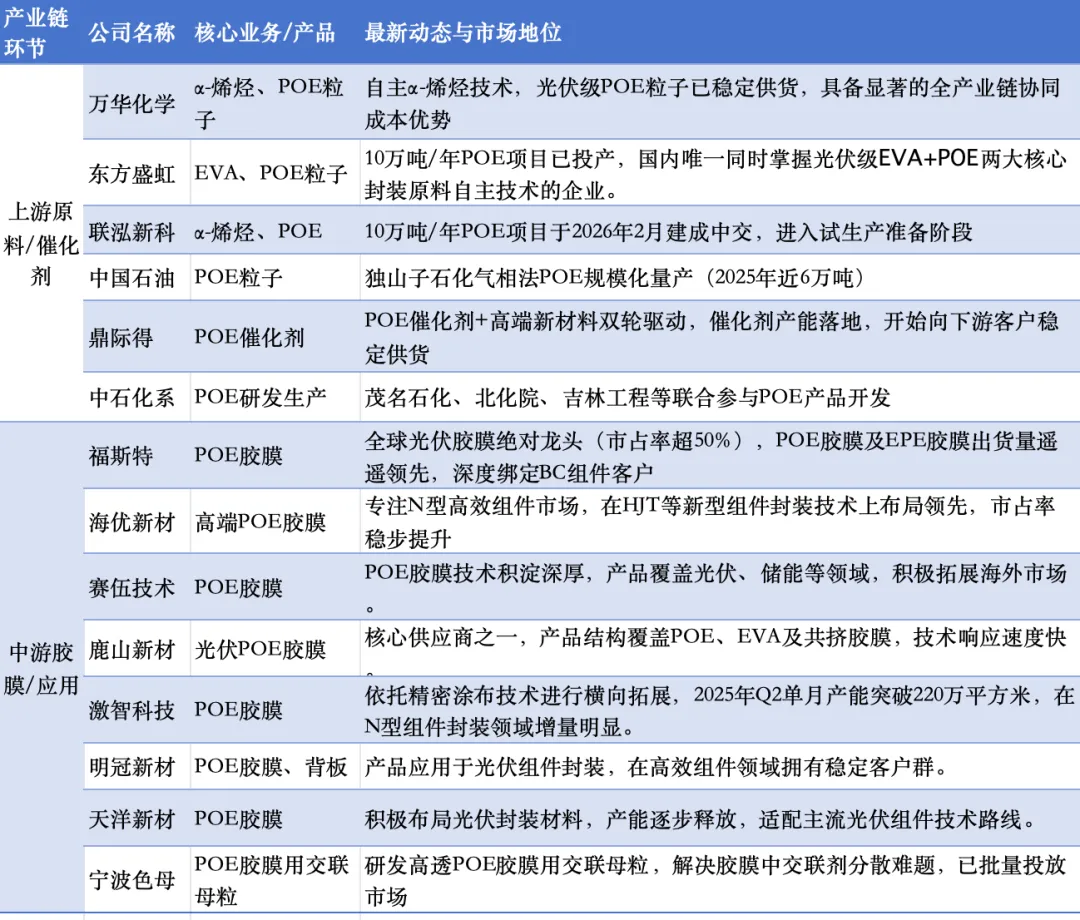

高碳α-烯烃(尤其1-辛烯):长期以来被海外(如壳牌、雪佛龙菲利普斯、Sasol)垄断。截至2026年Q1,国内企业已取得实质性突破。万华化学、东方盛虹、联泓新科已成为国内少数掌握1-辛烯生产技术并实现稳定供应的企业,打破了过去依赖进口的被动局面。

乙烯:作为基础化工原料,国内供应充足。主要由“三桶油”(中石油、中石化、中海油)及大型民营炼化企业(如东方盛虹、荣盛石化)提供,保障了下游POE生产的原料基础。

2.2 中游:POE粒子生产制造——格局重塑之年

这是产业链的核心环节,也是中国企业重点突破的领域。2024年全球POE总产能约309.5万吨/年,由陶氏、埃克森美孚、三井化学、LG化学、SK-SABIC、北欧化工等6家国外企业主导。截至2026年3月,中国本土企业已从“导入期”正式进入“放量期”:

联泓新科:10万吨/年POE项目于2026年2月建成中交,已进入试生产准备阶段,标志着其从新材料平台向光伏核心材料供应商的跨越。

东方盛虹:已实现10万吨/年POE项目投产,成为国内少数掌握光伏级EVA+POE双自主技术的企业,具备显著的协同优势。

万华化学:依托自主α-烯烃技术,POE产能规划充足,已实现光伏级POE粒子向头部胶膜厂的稳定供货,一体化优势明显。

中国石油:独山子石化实现气相法POE规模化量产(2025年产量近6万吨),是国内首创的非溶液法工艺路线,为传统炼化企业转型提供了范本。

2.3 下游:多元化应用领域——光伏主导,汽车增量

POE凭借其优异的耐候性、透光性、电绝缘性和低温柔软性,应用领域高度聚焦:

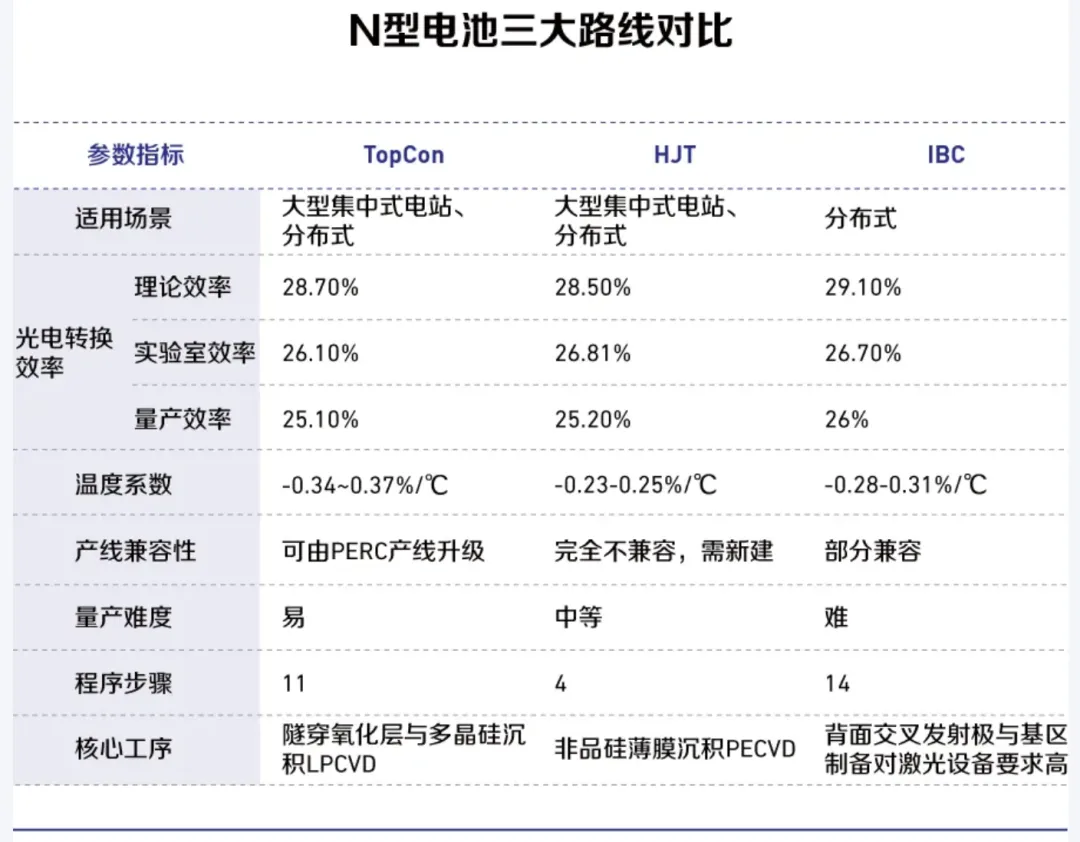

光伏胶膜(第一大应用,占比超60%):作为光伏组件的关键封装材料,POE胶膜(含共挤型EPE)因其卓越的抗PID性能和水汽阻隔率,在N型TOPCon、HJT、BC电池技术普及的背景下成为刚需。

据CPIA预测,2024年TOPCon市占率将进一步提升至60%,成为主流技术。2025年延续快速替代趋势,N型市占率稳定在 80%以上。2026年预计突破90%,其中:

TOPCon 凭借成本与量产成熟度优势占据主导; HJT 在高效组件领域快速渗透; BC电池(如TBC)量产效率突破 27%。

2026年随着N型电池市占率超越PERC,POE需求激增。

汽车零部件(重要增长极):用于制造保险杠、内饰件、密封件和软管,受益于汽车轻量化和新能源车对材料性能的高要求,年均增速稳定。

聚合物改性:作为增韧剂用于改性PP、PE,广泛应用于电线电缆、防水卷材、医疗器械等领域。

三、技术发展趋势

3.1 核心技术壁垒:催化剂与共聚单体

催化剂:茂金属催化剂能够精确控制聚合物的微观结构,获得窄分子量分布和优异的弹性。国内鼎际得等企业在催化剂领域有所布局,但高性能催化剂的定制化开发仍是企业核心机密。

共聚单体:1-辛烯型POE相比1-丁烯型具备更好的柔韧性和透光性,是光伏级POE的首选。掌握1-辛烯自主供应能力的企业(如万华化学)在成本和质量控制上占据绝对优势。

3.2 当前技术热点(截至2026年3月)

根据近期行业论坛及企业公告信息,技术研发聚焦于:

新型催化剂体系:中科院化学所等科研机构正在研发非茂金属催化剂及新型配体结构,旨在进一步降低催化剂成本,并制备具有特殊微观结构的弹性体。

丙烯基弹性体(PBE):作为POE的补充,PBE(以丙烯为基础)在耐热性、透明度和密度方面具有独特优势。天津科技大学及相关企业正在进行中试放大研究,有望在汽车内饰和食品包装领域开辟新市场。

工艺与设备革新:随着国内产能落地,产品质量的稳定性成为竞争焦点。科倍隆等设备商推出了针对POE挤出和后处理的风送技术革新,确保产品在光伏级的超高洁净度,减少凝胶和杂质。

3.3 行业技术演进方向

光伏级POE仍是主攻方向:由于N型组件对PID(电势诱导衰减)的敏感度更高,对POE粒子的体积电阻率、交联特性提出更高要求。新增产能的技术指标均瞄准光伏市场。

产业链一体化趋势固化:领先企业(万华化学、东方盛虹)正在向上游α-烯烃延伸,实现“乙烯-α-烯烃-POE”全产业链布局。这不仅是降本增效的手段,更是保障供应链安全、应对海外技术封锁的必然选择。

四、上下游重点企业梳理(截至2026年3月)

五、行业展望与投资逻辑

2026年是中国POE产业从0到1、从进口依赖到国产替代的关键转折年。

供给端格局重塑:随着联泓新科10万吨项目的试生产推进,叠加万华化学、东方盛虹的产能爬坡,2026年国内POE有效产能有望突破30万吨/年。虽然短期内仍无法完全替代进口(尤其是高端专用料),但将显著改变全球供需平衡,逼迫海外产品降价让利。

技术竞争升级:单纯的粒子产能扩张时代即将结束,下一阶段的竞争核心在于:

α-烯烃的自给率:决定了成本下限。

茂金属催化剂的定制化能力:决定了产品性能上限和应用领域的宽窄(如能否开发超软级、注塑级等差异化牌号)。

下游需求刚性:2026年光伏行业进入N型技术全面替代P型的深水区。TOPCon、HJT及BC电池对封装材料的要求更为苛刻,纯POE胶膜或EPE(EVA-POE-EVA)共挤膜的使用比例将持续攀升。预计2026年全球光伏级POE需求量将突破80万吨,国内需求占比过半。

风险与挑战:需警惕新产能投产不及预期、技术授权纠纷以及光伏行业短期波动带来的需求冲击。

小结:未来三年,具备“稳定的α-烯烃原料+成熟的茂金属催化剂体系+光伏级大客户验证渠道”的全产业链协同企业(如万华化学、东方盛虹),将在市场竞争中占据最有利的位置。而下游胶膜环节,龙头厂商(福斯特)凭借规模和技术优势,将继续分享POE胶膜溢价带来的超额利润。

本文参考资料来源于公开资料,公司招股书等;

本文仅做科普分享、行业研究之用,如涉及作品内容、版权和其它问题,请联系我们通知我方删除,我方将在收到通知后第一时间删除内容!本文内容不构成任何投资建议。

·END·

材想社

产业洞察

材想社拥有专业的新材料产业洞察和孵化团队,基于专业宏观趋势分析、产业发展逻辑和企业团队评估,建立新材料领域早期项目投资逻辑。材想社与新材料领域投资机构紧密合作,建立接力式的投资链条,覆盖新材料企业从创立、发展到上市并购各个阶段,能够为各阶段新材料企业提供发展赋能、投资并购、行业研究及政府服务等。