报 告 核 心 内 容 介 绍

Science Technology

2026年将是全球汽车行业“大分化”的元年。在电动化(BEV)和智能化(NOA)两大技术浪潮的冲击下,市场、技术和地缘政治力量正将行业撕裂成多个相互竞争的区域阵营。中国凭借无与伦比的成本优势和完整的供应链加速全球扩张,而欧美则通过贸易壁垒和本土化生产进行防御。同时,消费者对BEV的热情减退,但对高级别自动驾驶(NOA)的兴趣却在上升,这种技术与市场的错配,正在重塑传统车企的估值逻辑,并为印度等新兴制造基地带来战略机遇。

以下是该报告的关键信息总结归纳:

一、 核心主题:全球汽车行业的“大分化”

- 技术标准分化: BEV和NOA(导航领航辅助驾驶)将形成中国与非中国两套独立的技术与供应链标准。

- 地缘政治驱动: 各国为规避供应链风险,推动采购本地化,导致全球供应链碎片化。

- 政策分化加剧: 欧美削减或取消BEV购车补贴(“胡萝卜”),同时加强碳排放法规(“大棒”),而中国仍在扩大支持。

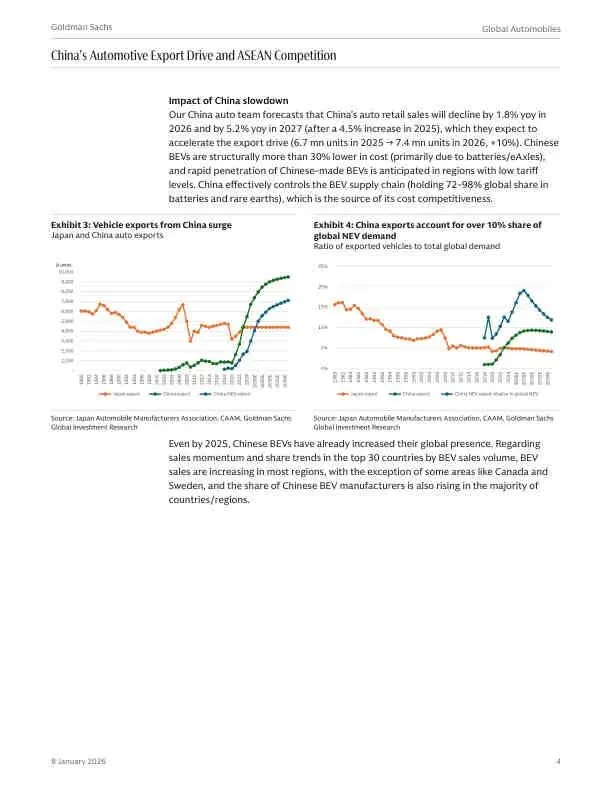

二、 中国:成本优势驱动的出口引擎

- 国内压力: 预计2026年中国汽车销量同比下滑1.8%,迫使车企加速出口。

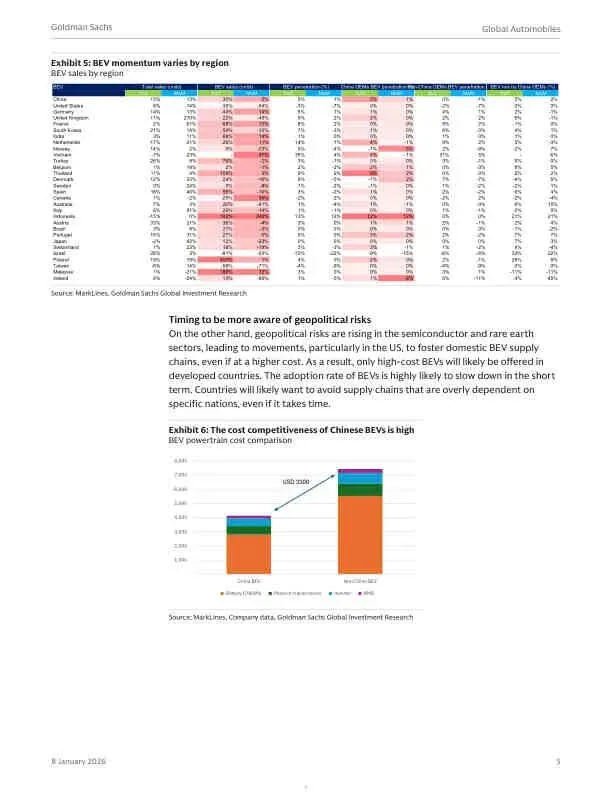

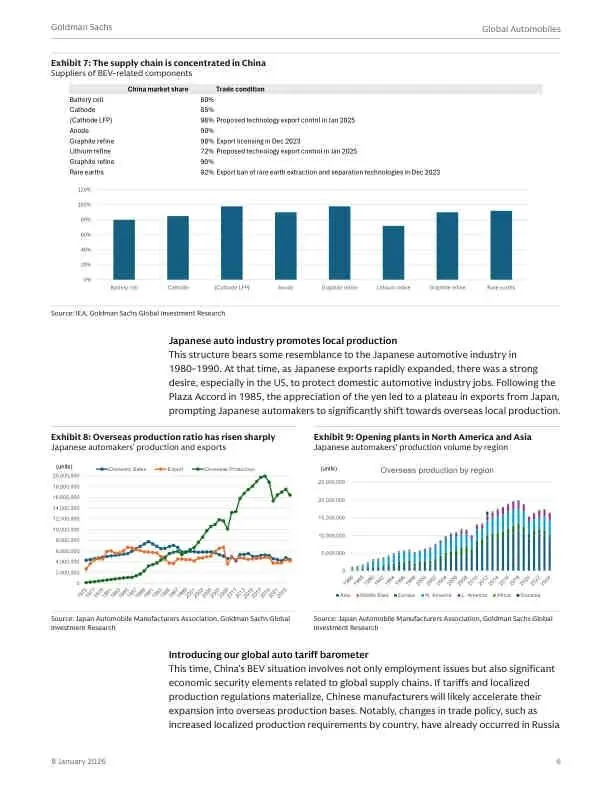

- 核心竞争力: 中国BEV成本结构性低30%以上,根源在于控制了全球72-98%的电池、稀土等关键供应链。

- 出口策略:

- 主攻低关税地区(如东盟、澳大利亚、部分欧洲国家)。

- 利用现有海外经销商网络,并开始与日产、雷诺等传统车企合作,输出平台和技术。

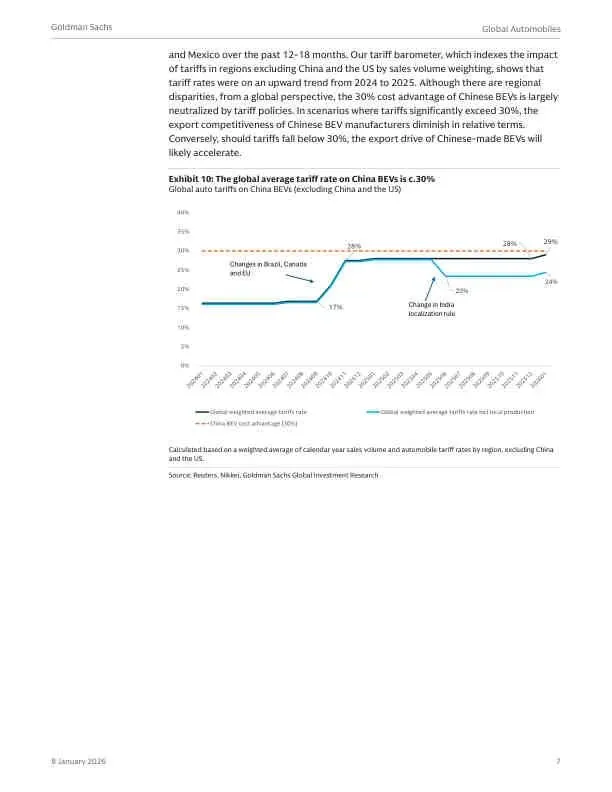

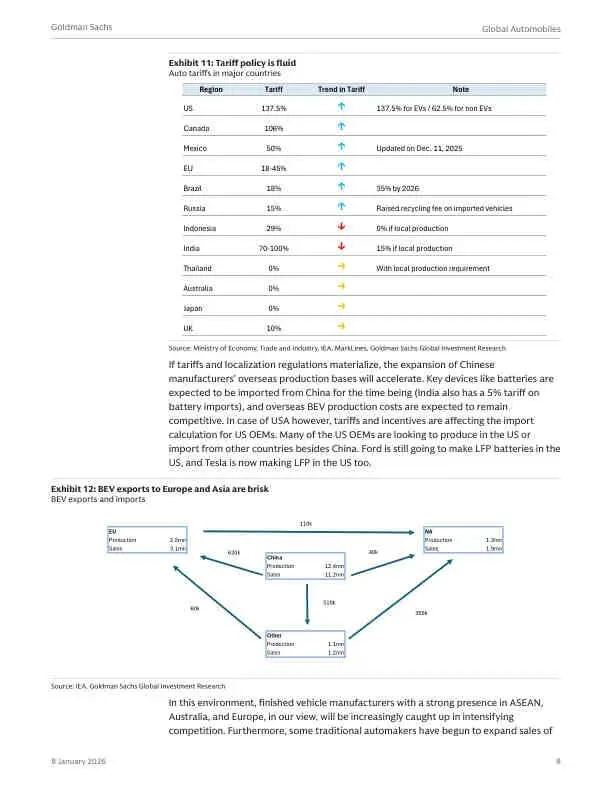

- 应对壁垒: 高盛推出“全球汽车关税晴雨表”,指出全球对中国BEV的平均关税已接近30%,基本抵消其成本优势。若关税更高,出口竞争力将减弱。

三、 消费者偏好转变:BEV遇冷,NOA升温

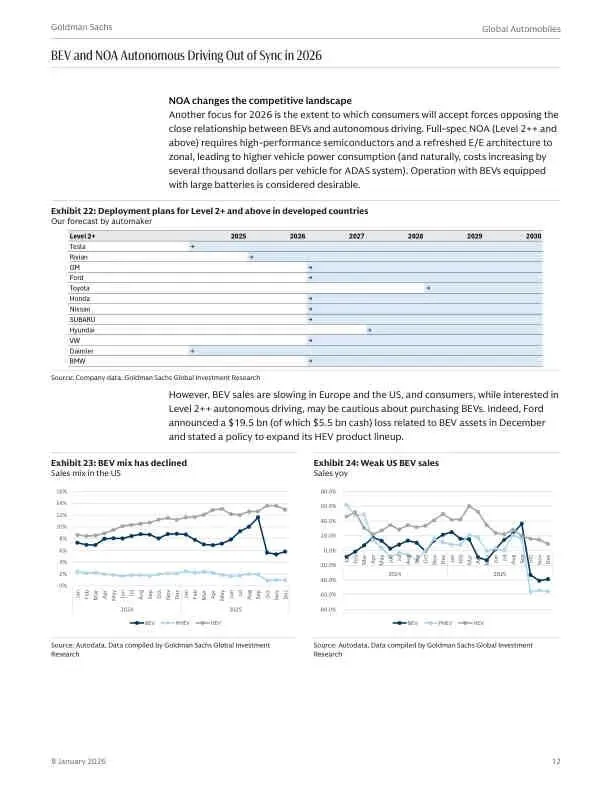

- BEV增长放缓: 欧美BEV销量增速显著下降甚至负增长,消费者对购买BEV持谨慎态度。

- NOA需求强劲: 消费者对L2++及以上级别的NOA表现出浓厚兴趣。

- 技术错配: 最佳的NOA体验需要BEV的大电池和先进电子电气架构,但消费者不愿为BEV买单,这给车企带来巨大挑战。福特等公司已宣布转向扩大HEV产品线。

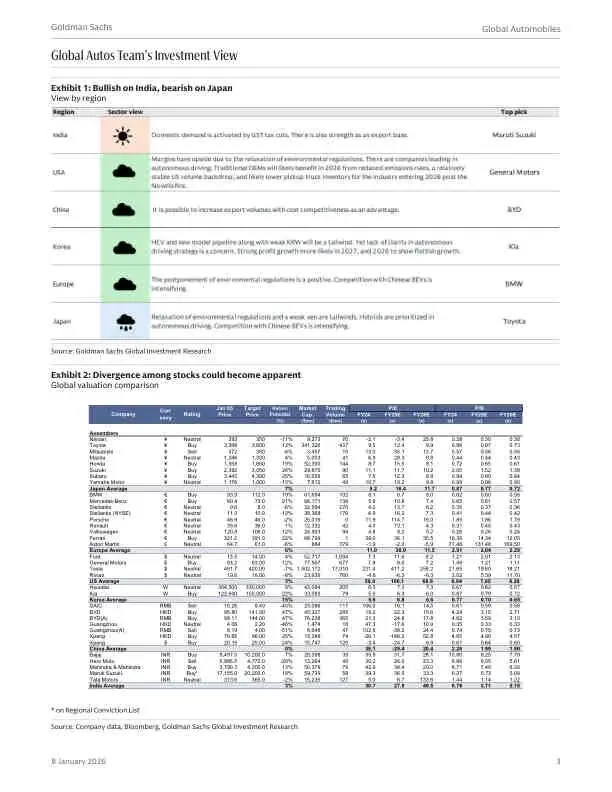

四、 区域市场展望与投资建议

- 最看好:印度

- 驱动力:“中国+1”供应链转移和“Make in India”政策吸引大量投资。

- 推荐股票: Maruti Suzuki。

- 看淡:日本

- 原因: 在BEV和NOA转型中相对落后,面临激烈竞争。

- 推荐股票: Toyota Motor(作为少数能产生稳定现金流的例外)。

- 其他区域焦点:

- 美国: GM(看好其转型策略)。

- 中国: BYD(全产业链龙头)。

- 韩国: Kia(积极利用中国产能出口)。

- 欧洲: BMW(在高端市场有韧性)。

五、 对传统车企估值的影响

- 历史教训: 在2020年代初,当BEV渗透率快速达到10%时,传统OEM的市盈率(P/E)下跌了50%。

- 未来风险: 如果NOA成为新的主流需求,那些在软件和电子架构上落后的传统车企,其估值将面临下行风险。

- 价值所在: 在技术转型的不确定性中,像丰田、奔驰这样能产生稳定自由现金流(FCF)并持续回报股东的传统巨头,其投资价值凸显。

六、 总结

高盛认为,2026年的汽车行业不再是一个统一的全球市场,而是一个由地缘政治、技术路线和消费者偏好共同塑造的多极化、碎片化的新格局。在这个“分化”的时代,赢家将是那些能够:

- 驾驭中国成本优势与全球贸易壁垒之间复杂平衡的企业;

- 成功解决BEV与NOA市场需求错配的创新者;

- 在印度等新兴制造中心提前布局的战略家;

- 在技术狂潮中依然能保持财务稳健和股东回报的传统强者。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。