й”Ӯз”өжұ еӣәжҖҒз”өжұ иҙҹжһҒжқҗж–ҷ

иЎҢдёҡз ”з©¶жҠҘе‘Ҡ

жҠҘе‘Ҡж—Ҙжңҹпјҡ2026е№ҙ3жңҲ25ж—Ҙ

з ”з©¶еӣўйҳҹпјҡMiniMax Agent

ж•°жҚ®йӘҢиҜҒзҠ¶жҖҒпјҡе·ІйҖҡиҝҮдәӢе®һж ёжҹҘ

жү§иЎҢж‘ҳиҰҒ

еӣәжҖҒз”өжұ дҪңдёәдёӢдёҖд»Јз”өжұ жҠҖжңҜзҡ„ж ёеҝғж–№еҗ‘пјҢжӯЈеӨ„дәҺд»Һе®һйӘҢе®Өиө°еҗ‘дә§дёҡеҢ–зҡ„е…ій”®йҳ¶ж®өгҖӮиҙҹжһҒжқҗж–ҷдҪңдёәеӣәжҖҒз”өжұ зҡ„ж ёеҝғз»„жҲҗйғЁеҲҶпјҢе…¶жҠҖжңҜжј”иҝӣзӣҙжҺҘеҶіе®ҡдәҶз”өжұ зҡ„иғҪйҮҸеҜҶеәҰгҖҒе®үе…ЁжҖ§е’ҢеҫӘзҺҜеҜҝе‘ҪгҖӮжң¬жҠҘе‘Ҡз»јеҗҲеҲҶжһҗдәҶе…ЁзҗғеҸҠдёӯеӣҪеӣәжҖҒз”өжұ иҙҹжһҒжқҗж–ҷиЎҢдёҡзҡ„еёӮеңә规模гҖҒжҠҖжңҜи·ҜзәҝгҖҒдә§дёҡй“ҫз»“жһ„гҖҒз«һдәүж јеұҖе’Ңж”ҝзӯ–зҺҜеўғпјҢдёәиЎҢдёҡеҸӮдёҺиҖ…жҸҗдҫӣе…Ёйқўзҡ„еҶізӯ–еҸӮиҖғгҖӮ

ж ёеҝғеҸ‘зҺ°пјҡ

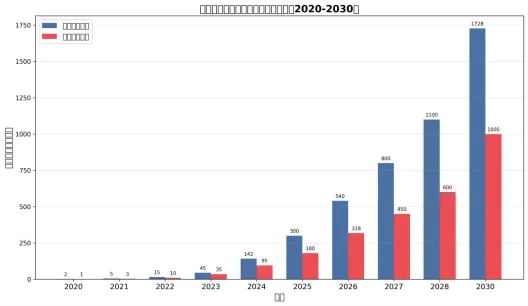

еёӮеңә规模方йқўпјҢ2024е№ҙе…ЁзҗғеӣәжҖҒз”өжұ еёӮеңә规模иҫҫеҲ°142дәҝе…ғпјҢдёӯеӣҪеёӮеңә规模иҫҫ95дәҝе…ғпјҢеҚ е…ЁзҗғеёӮеңәд»ҪйўқзәҰ67%гҖӮ2021-2024е№ҙдёӯеӣҪеӣәжҖҒз”өжұ еёӮеңәе№ҙеӨҚеҗҲеўһй•ҝзҺҮй«ҳиҫҫ216.4%пјҢеұ•зҺ°еҮәејәеҠІзҡ„еўһй•ҝеҠҝеӨҙгҖӮйў„и®Ў2026е№ҙе…ЁзҗғеёӮеңә规模е°ҶиҫҫеҲ°540дәҝе…ғпјҢдёӯеӣҪеёӮеңә规模е°ҶиҫҫеҲ°318дәҝе…ғгҖӮеҲ°2030е№ҙпјҢе…ЁеӣәжҖҒз”өжұ еёӮеңә规模жңүжңӣзӘҒз ҙ1700дәҝе…ғпјҢеҮәиҙ§йҮҸе°ҶиҫҫеҲ°614GWhгҖӮ

жҠҖжңҜи·Ҝзәҝж–№йқўпјҢеӣәжҖҒз”өжұ иҙҹжһҒжқҗж–ҷзҡ„еҸ‘еұ•и·Ҝеҫ„е·ІжҳҺзЎ®дёәдёүдёӘйҳ¶ж®өпјҡзҹӯжңҹпјҲ2025-2027е№ҙпјүд»ҘзҹіеўЁ/дҪҺзЎ…иҙҹжһҒдёәдё»пјҢиғҪйҮҸеҜҶеәҰзӣ®ж Ү200-300Wh/kgпјӣдёӯжңҹпјҲ2027-2030е№ҙпјүд»Ҙй«ҳзЎ…иҙҹжһҒдёәдё»пјҢиғҪйҮҸеҜҶеәҰзӣ®ж Ү400Wh/kgпјӣй•ҝжңҹпјҲ2030е№ҙеҗҺпјүд»Ҙй”ӮйҮ‘еұһиҙҹжһҒдёәз»ҲжһҒж–№еҗ‘пјҢиғҪйҮҸеҜҶеәҰзӣ®ж Ү500Wh/kgгҖӮй”ӮйҮ‘еұһиҙҹжһҒеҮӯеҖҹ3860mAh/gзҡ„и¶…й«ҳзҗҶи®әжҜ”е®№йҮҸпјҢиў«и§ҶдёәеӣәжҖҒз”өжұ иҙҹжһҒзҡ„з»ҲжһҒиҝӯд»Јж–№еҗ‘пјҢдҪҶй”Ӯжһқжҷ¶й—®йўҳд»ҚжҳҜеҲ¶зәҰе…¶еӨ§и§„жЁЎеә”з”Ёзҡ„дё»иҰҒ瓶йўҲгҖӮ

з«һдәүж јеұҖж–№йқўпјҢе…ЁзҗғеӣәжҖҒз”өжұ дә§дёҡе‘ҲзҺ°"ж—Ҙйҹ©дё»еҜје…ЁеӣәжҖҒгҖҒдёӯеӣҪеј•йўҶеҚҠеӣәжҖҒ"зҡ„ж јеұҖгҖӮеӣҪйҷ…ж–№йқўпјҢдё°з”°гҖҒдёүжҳҹSDIгҖҒQuantumScapeгҖҒSolid PowerзӯүдјҒдёҡжҠҖжңҜз§ҜзҙҜж·ұеҺҡпјӣеӣҪеҶ…ж–№йқўпјҢе®Ғеҫ·ж—¶д»ЈгҖҒжҜ”дәҡиҝӘгҖҒиөЈй”Ӣй”ӮдёҡгҖҒеӣҪиҪ©й«ҳ科зӯүдјҒдёҡеҠ йҖҹеёғеұҖпјҢиҙқзү№з‘һгҖҒжқүжқүиӮЎд»ҪгҖҒз’һжі°жқҘзӯүиҙҹжһҒжқҗж–ҷдјҒдёҡеңЁзЎ…еҹәиҙҹжһҒйўҶеҹҹе…·жңүйўҶе…ҲдјҳеҠҝгҖӮ2027е№ҙеүҚеҗҺе°ҶиҝҺжқҘе…ЁеӣәжҖҒз”өжұ дёҠиҪҰйӘҢиҜҒзҡ„е…ій”®иҠӮзӮ№гҖӮ

жҠ•иө„е»әи®®ж–№йқўпјҢе»әи®®йҮҚзӮ№е…іжіЁд»ҘдёӢйўҶеҹҹпјҡеӣәжҖҒз”өи§ЈиҙЁжқҗж–ҷпјҲзЎ«еҢ–зү©гҖҒж°§еҢ–зү©пјүгҖҒзЎ…еҹәиҙҹжһҒе’Ңй”ӮйҮ‘еұһиҙҹжһҒжқҗж–ҷгҖҒе№Іжі•з”өжһҒзӯүж–°еһӢи®ҫеӨҮгҖҒд»ҘеҸҠе…·еӨҮе…Ёдә§дёҡй“ҫеҚҸеҗҢиғҪеҠӣзҡ„з»јеҗҲеһӢдјҒдёҡгҖӮеҗҢж—¶йңҖе…іжіЁжҠҖжңҜзӘҒз ҙдёҚеҸҠйў„жңҹгҖҒжҲҗжң¬дёӢйҷҚйҖҹеәҰдҪҺдәҺйў„жңҹгҖҒдә§дёҡеҢ–иҝӣеәҰ延еҗҺзӯүйЈҺйҷ©еӣ зҙ гҖӮ

第дёҖз« иЎҢдёҡжҰӮиҝ°

1.1 еӣәжҖҒз”өжұ е®ҡд№үдёҺеҲҶзұ»

еӣәжҖҒз”өжұ жҳҜжҢҮйҮҮз”ЁеӣәжҖҒз”өи§ЈиҙЁжӣҝд»Јдј з»ҹж¶ІжҖҒз”өи§Јж¶Ізҡ„й”ӮзҰ»еӯҗз”өжұ гҖӮдёҺдј з»ҹж¶ІжҖҒй”Ӯз”өжұ зӣёжҜ”пјҢеӣәжҖҒз”өжұ е…·жңүиғҪйҮҸеҜҶеәҰй«ҳгҖҒе®үе…ЁжҖ§еҘҪгҖҒеҫӘзҺҜеҜҝе‘Ҫй•ҝгҖҒе·ҘдҪңжё©еәҰиҢғеӣҙе®Ҫзӯүжҳҫи‘—дјҳеҠҝпјҢиў«е…¬и®ӨдёәдёӢдёҖд»Јз”өжұ жҠҖжңҜзҡ„ж ёеҝғж–№еҗ‘гҖӮ

д»Һз”өи§ЈиҙЁзұ»еһӢжқҘзңӢпјҢеӣәжҖҒз”өжұ дё»иҰҒеҲҶдёәдёүеӨ§жҠҖжңҜи·ҜзәҝпјҡзЎ«еҢ–зү©и·ҜзәҝгҖҒж°§еҢ–зү©и·Ҝзәҝе’ҢиҒҡеҗҲзү©и·ҜзәҝгҖӮзЎ«еҢ–зү©и·Ҝзәҝд»Ҙдё°з”°гҖҒе®Ғеҫ·ж—¶д»ЈгҖҒжҜ”дәҡиҝӘдёәд»ЈиЎЁпјҢе…¶зҰ»еӯҗз”өеҜјзҺҮжңҖй«ҳпјҢеҸҜиҫҫ10вҒ»ВІ S/cmпјҢдҪҶйңҖеңЁжғ°жҖ§зҺҜеўғдёӢз”ҹдә§пјҢжҲҗжң¬иҫғй«ҳпјӣж°§еҢ–зү©и·Ҝзәҝд»ҘQuantumScapeгҖҒжё…йҷ¶иғҪжәҗдёәд»ЈиЎЁпјҢеҢ–еӯҰзЁіе®ҡжҖ§еҘҪпјҢиҖҗй«ҳеҺӢпјҢдҪҶз•Ңйқўйҳ»жҠ—иҫғеӨ§пјӣиҒҡеҗҲзү©и·Ҝзәҝд»ҘеҚ«и“қж–°иғҪжәҗгҖҒSESдёәд»ЈиЎЁпјҢжҹ”йҹ§жҖ§еҘҪпјҢжҳ“еҠ е·ҘпјҢдҪҶзҰ»еӯҗз”өеҜјзҺҮзӣёеҜ№иҫғдҪҺпјҢйңҖеңЁй«ҳжё©жқЎд»¶дёӢе·ҘдҪңгҖӮ

д»Һз”өжұ зұ»еһӢжқҘзңӢпјҢеӣәжҖҒз”өжұ еҸҜеҲҶдёәеҚҠеӣәжҖҒз”өжұ е’Ңе…ЁеӣәжҖҒз”өжұ гҖӮеҚҠеӣәжҖҒз”өжұ жҳҜиҝҮжёЎйҳ¶ж®өдә§е“ҒпјҢе·Іе®һзҺ°е°Ҹжү№йҮҸйҮҸдә§иЈ…иҪҰпјҢ2024е№ҙе…ЁзҗғеҮәиҙ§йҮҸиҫҫ5.3GWhпјҢе…ЁйғЁз”ұдёӯеӣҪеҺӮе•Ҷз”ҹдә§гҖӮе…ЁеӣәжҖҒз”өжұ йў„и®Ў2027е№ҙејҖе§Ӣе°Ҹжү№йҮҸз”ҹдә§пјҢ2030е№ҙеҗҺйҖҗжӯҘе®һзҺ°и§„жЁЎеҢ–йҮҸдә§гҖӮ

1.2 иҙҹжһҒжқҗж–ҷеңЁеӣәжҖҒз”өжұ дёӯзҡ„ж ёеҝғең°дҪҚ

иҙҹжһҒжқҗж–ҷжҳҜй”ӮзҰ»еӯҗз”өжұ зҡ„ж ёеҝғз»„жҲҗйғЁеҲҶд№ӢдёҖпјҢзӣҙжҺҘеҪұе“Қз”өжұ зҡ„е®№йҮҸгҖҒеҫӘзҺҜжҖ§иғҪгҖҒеҖҚзҺҮзү№жҖ§пјҲеҝ«е……иғҪеҠӣпјүе’Ңе®үе…ЁжҖ§гҖӮеңЁзҹіеўЁдҪ“зі»дёӢй”Ӯз”өжұ еӣӣеӨ§дё»жқҗдёӯпјҢиҙҹжһҒжқҗж–ҷжҲҗжң¬еҚ жҜ”зәҰ6-10%гҖӮеӣәжҖҒз”өжұ йҮҮз”ЁеӣәжҖҒз”өи§ЈиҙЁжӣҝд»Јдј з»ҹж¶ІжҖҒз”өи§Јж¶ІпјҢеҜ№иҙҹжһҒжқҗж–ҷжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҡ

йҰ–е…ҲжҳҜдёҺеӣәжҖҒз”өи§ЈиҙЁзҡ„е…је®№жҖ§иҰҒжұӮпјҢйңҖиҰҒдёҺеӣәжҖҒз”өи§ЈиҙЁеҪўжҲҗзЁіе®ҡзҡ„з•ҢйқўжҺҘи§ҰпјҢйҷҚдҪҺз•Ңйқўйҳ»жҠ—гҖӮе…¶ж¬ЎжҳҜжҠ‘еҲ¶й”Ӯжһқжҷ¶з”ҹй•ҝзҡ„иҰҒжұӮпјҢйҳІжӯўй”Ӯжһқжҷ¶з©ҝйҖҸеӣәжҖҒз”өи§ЈиҙЁеҜјиҮҙз”өжұ еҶ…йғЁзҹӯи·ҜгҖӮ第дёүжҳҜй«ҳжҜ”е®№йҮҸиҰҒжұӮпјҢж”Ҝж’‘жӣҙй«ҳзҡ„иғҪйҮҸеҜҶеәҰзӣ®ж ҮгҖӮ第еӣӣжҳҜй•ҝеҫӘзҺҜеҜҝе‘ҪиҰҒжұӮпјҢйҖӮеә”е…ЁеӣәжҖҒз”өжұ зҡ„й•ҝе‘ЁжңҹдҪҝз”ЁйңҖжұӮгҖӮ

иҙҹжһҒжқҗж–ҷзҡ„жј”иҝӣзӣҙжҺҘеҶіе®ҡдәҶеӣәжҖҒз”өжұ зҡ„жҖ§иғҪдёҠйҷҗгҖӮд»ҺзҗҶи®әжҜ”е®№йҮҸжқҘзңӢпјҢзҹіеўЁиҙҹжһҒдёә372mAh/gпјҢзЎ…зўіиҙҹжһҒдёә1500-2500mAh/gпјҢиҖҢй”ӮйҮ‘еұһиҙҹжһҒй«ҳиҫҫ3860mAh/gпјҢжҳҜзҹіеўЁзҡ„10еҖҚд»ҘдёҠгҖӮеӣ жӯӨпјҢиҙҹжһҒжқҗж–ҷзҡ„еҚҮзә§жҳҜе®һзҺ°еӣәжҖҒз”өжұ й«ҳиғҪйҮҸеҜҶеәҰзӣ®ж Үзҡ„е…ій”®и·Ҝеҫ„гҖӮ

1.3 еӣәжҖҒз”өжұ vs дј з»ҹж¶ІжҖҒй”Ӯз”өжұ

еӣәжҖҒз”өжұ дёҺдј з»ҹж¶ІжҖҒй”Ӯз”өжұ еңЁеӨҡдёӘз»ҙеәҰеӯҳеңЁжҳҫи‘—е·®ејӮгҖӮеңЁиғҪйҮҸеҜҶеәҰж–№йқўпјҢдј з»ҹж¶ІжҖҒй”Ӯз”өжұ иғҪйҮҸеҜҶеәҰе·ІжҺҘиҝ‘зҗҶи®әжһҒйҷҗпјҢдё»жөҒдә§е“Ғдёә250-300Wh/kgпјҢиҖҢеӣәжҖҒз”өжұ е®һйӘҢе®Өж ·е“ҒеҸҜиҫҫ400-500Wh/kgпјҢзҗҶи®әзӣ®ж ҮеҸҜиҫҫ500Wh/kgд»ҘдёҠгҖӮеңЁе®үе…ЁжҖ§ж–№йқўпјҢдј з»ҹж¶ІжҖҒй”Ӯз”өжұ еӯҳеңЁзғӯеӨұжҺ§йЈҺйҷ©пјҢз”өи§Јж¶Іжі„жјҸеҸҜиғҪеҜјиҮҙиө·зҒ«зҲҶзӮёпјӣеӣәжҖҒз”өжұ д»Һж №жәҗж¶ҲйҷӨж¶ІжҖҒз”өи§Јж¶ІпјҢеӨ§е№…йҷҚдҪҺзғӯеӨұжҺ§йЈҺйҷ©пјҢеҸҜйҖҡиҝҮй’ҲеҲәгҖҒзғӯз®ұзӯүдёҘиӢӣе®үе…ЁжөӢиҜ•гҖӮ

еңЁеҫӘзҺҜеҜҝе‘Ҫж–№йқўпјҢдј з»ҹдёүе…ғй”Ӯз”өжұ еҫӘзҺҜеҜҝе‘ҪзәҰ1500ж¬ЎпјҢиҖҢеӣәжҖҒз”өжұ пјҲе°Өе…¶жҳҜйҮҮз”Ёй”ӮйҮ‘еұһиҙҹжһҒж—¶пјүеҫӘзҺҜеҜҝе‘ҪеҸҜиҫҫ10000ж¬Ўд»ҘдёҠгҖӮеңЁе·ҘдҪңжё©еәҰиҢғеӣҙж–№йқўпјҢдј з»ҹй”Ӯз”өжұ еңЁдҪҺжё©зҺҜеўғдёӢжҖ§иғҪиЎ°еҮҸжҳҺжҳҫпјҢеӣәжҖҒз”өжұ еҸҜеңЁжӣҙе®Ҫзҡ„жё©еәҰиҢғеӣҙеҶ…зЁіе®ҡе·ҘдҪңгҖӮеңЁе……з”өйҖҹеәҰж–№йқўпјҢеӣәжҖҒз”өжұ еҸҜе®һзҺ°жӣҙеҝ«зҡ„е……з”өйҖҹеәҰпјҢеҰӮдёүжҳҹSDIзҡ„银碳еӨҚеҗҲиҙҹжһҒз”өжұ ж”ҜжҢҒ9еҲҶй’ҹеҝ«е……пјҲ8%-80% SOCпјүгҖӮ

然иҖҢпјҢеӣәжҖҒз”өжұ еҪ“еүҚд»ҚйқўдёҙжҲҗжң¬й«ҳжҳӮзҡ„жҢ‘жҲҳгҖӮе…ЁеӣәжҖҒз”өжұ жҲҗжң¬зәҰдёәж¶ІжҖҒз”өжұ зҡ„2-3еҖҚпјҢзЎ«еҢ–зү©з”өи§ЈиҙЁжҲҗжң¬жҳҜж¶ІжҖҒз”өжұ зҡ„10еҖҚгҖӮе®һзҺ°"еӣәж¶ІеҗҢд»·"жҳҜеӣәжҖҒз”өжұ еӨ§и§„жЁЎжҺЁе№ҝзҡ„еүҚжҸҗжқЎд»¶пјҢд№ҹжҳҜиЎҢдёҡе…ұеҗҢеҠӘеҠӣзҡ„ж–№еҗ‘гҖӮ

第дәҢз« жҠҖжңҜи·ҜзәҝеҲҶжһҗ

2.1 дё»иҰҒиҙҹжһҒжқҗж–ҷзұ»еһӢ

еӣәжҖҒз”өжұ иҙҹжһҒжқҗж–ҷдё»иҰҒеҢ…жӢ¬еӣӣеӨ§зұ»еһӢпјҡзҹіеўЁиҙҹжһҒгҖҒзЎ…еҹәиҙҹжһҒпјҲзЎ…зўігҖҒзЎ…ж°§пјүгҖҒй”ӮйҮ‘еұһиҙҹжһҒе’ҢеӨҚеҗҲиҙҹжһҒгҖӮеҗ„зұ»жқҗж–ҷеңЁзҗҶи®әжҜ”е®№йҮҸгҖҒз”өжһҒз”өдҪҚгҖҒеҫӘзҺҜеҜҝе‘ҪгҖҒжҲҗжң¬е’Ңе·ҘиүәжҲҗзҶҹеәҰзӯүж–№йқўеӯҳеңЁжҳҫи‘—е·®ејӮпјҢйҖӮз”ЁдәҺдёҚеҗҢзҡ„дә§дёҡеҢ–йҳ¶ж®өгҖӮ

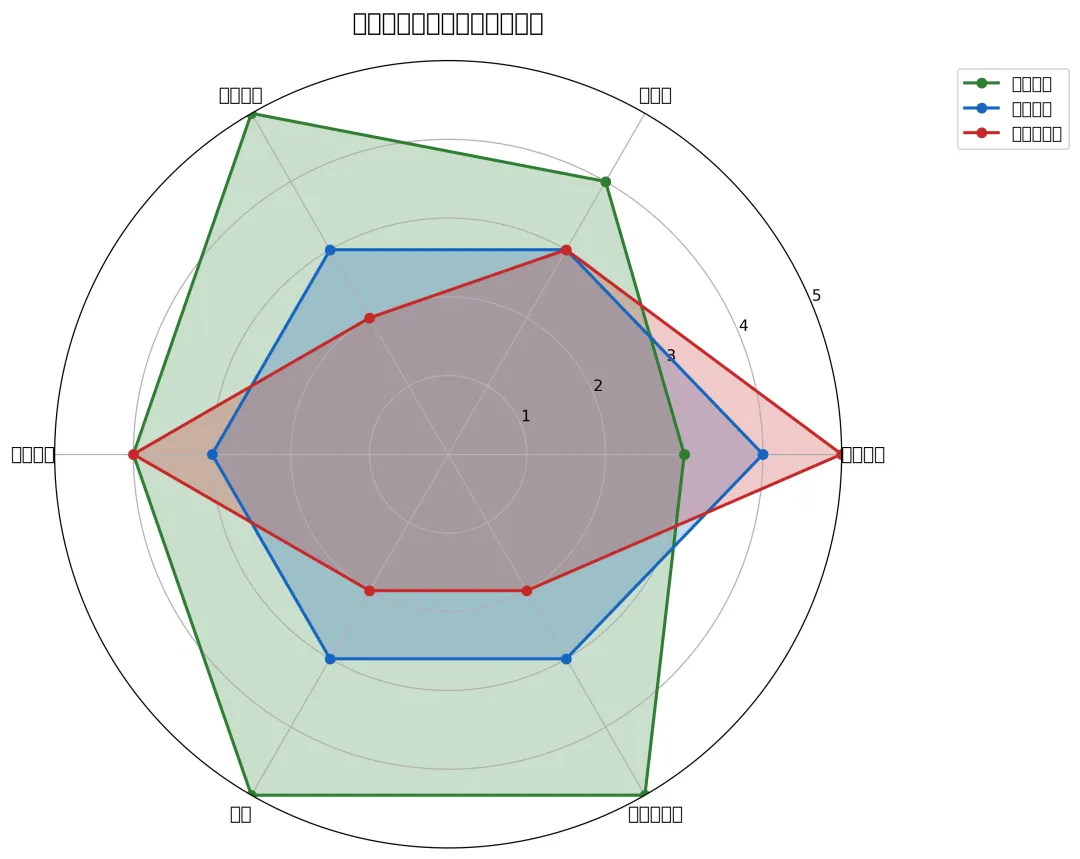

еӣҫ2пјҡдёҚеҗҢиҙҹжһҒжқҗж–ҷжҖ§иғҪеҜ№жҜ”йӣ·иҫҫеӣҫ

2.1.1 зҹіеўЁиҙҹжһҒжқҗж–ҷ

зҹіеўЁжҳҜзӣ®еүҚе•ҶдёҡеҢ–жңҖжҲҗзҶҹзҡ„иҙҹжһҒжқҗж–ҷпјҢеңЁдј з»ҹж¶ІжҖҒй”Ӯз”өжұ дёӯеҚ жҚ®дё»еҜјең°дҪҚгҖӮе…¶дё»иҰҒжҖ§иғҪжҢҮж ҮдёәпјҡзҗҶи®әжҜ”е®№йҮҸ372mAh/gпјҢз”өжһҒз”өдҪҚ0.1V vs. LiвҒә/LiпјҢеҫӘзҺҜеҜҝе‘Ҫи¶…иҝҮ2000ж¬ЎпјҢйҰ–ж¬Ўж•ҲзҺҮи¶…иҝҮ90%гҖӮзҹіеўЁиҙҹжһҒзҡ„ж ёеҝғдјҳеҠҝеҢ…жӢ¬пјҡеҫӘзҺҜжҖ§иғҪдјҳејӮпјҢе……ж”ҫз”өиҝҮзЁӢдёӯдҪ“з§ҜеҸҳеҢ–е°ҸпјҲзәҰ10%пјүпјӣйҰ–ж¬Ўеә“д»‘ж•ҲзҺҮй«ҳпјӣе·ҘиүәжҲҗзҶҹпјҢжҲҗжң¬иҫғдҪҺпјӣдёҺзҺ°жңүй”Ӯз”өжұ дә§зәҝе…је®№жҖ§еҘҪгҖӮ

зҹіеўЁиҙҹжһҒзҡ„дё»иҰҒеұҖйҷҗеңЁдәҺпјҡзҗҶи®әжҜ”е®№йҮҸе·ІжҺҘиҝ‘жһҒйҷҗпјҢйҡҫд»Ҙж”Ҝж’‘жӣҙй«ҳиғҪйҮҸеҜҶеәҰйңҖжұӮпјӣж— жі•йҖӮй…ҚеӣәжҖҒз”өжұ й«ҳз”өеҺӢжӯЈжһҒжқҗж–ҷдҪ“зі»пјӣеңЁеӣәжҖҒз”өжұ дёӯдёҺеӣәжҖҒз”өи§ЈиҙЁз•ҢйқўжҺҘи§Ұжңүеҫ…дјҳеҢ–гҖӮ

дҪңдёәиҝҮжёЎйҳ¶ж®өзҡ„иҙҹжһҒйҖүжӢ©пјҢзҹіеўЁиҙҹжһҒд»ҚжҳҜеҪ“еүҚеҚҠеӣәжҖҒз”өжұ е’ҢйғЁеҲҶе…ЁеӣәжҖҒз”өжұ зҡ„йҮҚиҰҒйҖүйЎ№гҖӮиҙқзү№з‘һгҖҒжқүжқүиӮЎд»ҪгҖҒз’һжі°жқҘзӯүдјҒдёҡд»ҚеңЁжҢҒз»ӯж”№иҝӣзҹіеўЁиҙҹжһҒжҖ§иғҪпјҢеҗҢж—¶еёғеұҖдёӢдёҖд»ЈиҙҹжһҒжқҗж–ҷгҖӮ

2.1.2 зЎ…еҹәиҙҹжһҒжқҗж–ҷ

зЎ…еҹәиҙҹжһҒжқҗж–ҷжҳҜеӣәжҖҒз”өжұ иҙҹжһҒд»ҺзҹіеўЁеҗ‘й”ӮйҮ‘еұһиҝҮжёЎзҡ„е…ій”®дёӯй—ҙзҺҜиҠӮпјҢдё»иҰҒеҲҶдёәзЎ…зўіеӨҚеҗҲжқҗж–ҷе’ҢзЎ…ж°§еӨҚеҗҲжқҗж–ҷдёӨеӨ§зұ»гҖӮ

зЎ…зўіеӨҚеҗҲжқҗж–ҷйҖҡиҝҮзўіжқҗж–ҷеҢ…иҰҶзЎ…йў—зІ’пјҢжҠ‘еҲ¶зЎ…зҡ„дҪ“з§ҜиҶЁиғҖгҖӮе…¶зҗҶи®әжҜ”е®№йҮҸиҫҫ1500-2500mAh/gпјҢдҪ“з§ҜиҶЁиғҖзҺҮзәҰ30%пјҲvs.зҹіеўЁ~10%пјүпјҢйҰ–ж¬Ўж•ҲзҺҮи¶…иҝҮ80%пјҢеҫӘзҺҜеҜҝе‘Ҫи¶…иҝҮ500ж¬ЎгҖӮзЎ…ж°§еӨҚеҗҲжқҗж–ҷSiOxдёҺзўіеӨҚеҗҲпјҢдҪ“з§ҜиҶЁиғҖзӣёеҜ№еҸҜжҺ§пјҢзҗҶи®әжҜ”е®№йҮҸиҫҫ800-1500mAh/gпјҢйҰ–ж•ҲзӣёеҜ№иҫғдҪҺдҪҶеҫӘзҺҜжҖ§иғҪжӣҙдјҳгҖӮ

зЎ…еҹәиҙҹжһҒзҡ„жҠҖжңҜзӘҒз ҙж–№еҗ‘еҢ…жӢ¬пјҡз•Ңйқўе·ҘзЁӢпјҲйҖҡиҝҮзўіеҢ…иҰҶгҖҒзәізұіз»“жһ„и®ҫи®Ўж”№е–„зЎ…дёҺз”өи§ЈиҙЁзҡ„з•ҢйқўзЁіе®ҡжҖ§пјүпјӣзІҳз»“еүӮдјҳеҢ–пјҲејҖеҸ‘й«ҳеј№жҖ§зІҳз»“еүӮйҖӮеә”зЎ…зҡ„дҪ“з§ҜеҸҳеҢ–пјүпјӣйў„й”ӮеҢ–жҠҖжңҜпјҲжҸҗеҚҮйҰ–ж¬Ўж•ҲзҺҮпјҢж”№е–„йҰ–ж•ҲеҒҸдҪҺй—®йўҳпјүгҖӮ

зЎ…еҹәиҙҹжһҒйқўдёҙзҡ„дё»иҰҒжҢ‘жҲҳеҢ…жӢ¬пјҡе……ж”ҫз”өиҝҮзЁӢдёӯдҪ“з§ҜиҶЁиғҖеҜјиҮҙжһҒзүҮи„ұиҗҪгҖҒеҫӘзҺҜиЎ°еҮҸпјӣдёҺеӣәжҖҒз”өи§ЈиҙЁзҡ„з•Ңйқўе…је®№жҖ§д»ҚйңҖдјҳеҢ–пјӣCVDжі•зЎ…зўіиҙҹжһҒжҲҗжң¬иҫғй«ҳпјҢе·ҘиүәжҺ§еҲ¶йҡҫеәҰеӨ§гҖӮ

еңЁдә§дёҡеҢ–иҝӣеұ•ж–№йқўпјҢиҙқзү№з‘һе…ЁзҗғзЎ…еҹәиҙҹжһҒеёӮеңәеҚ жңүзҺҮи¶…70%пјҢе·ІејҖеҸ‘иҮіз¬¬е…ӯд»Јдә§е“ҒпјҢжҜ”е®№йҮҸиҫҫ2000mAh/gд»ҘдёҠпјҢ2025е№ҙи®ЎеҲ’е®һзҺ°жү№йҮҸдҫӣеә”пјӣжқүжқүиӮЎд»Ҫе·ІејҖеҸ‘еӨҡж¬ҫзЎ…зўідә§е“ҒпјҢж–°дёҖд»Јдә§е“Ғиҝӣе…ҘиҜ•дә§йҳ¶ж®өпјҢе·ІиҺ·зҫҺеӣҪгҖҒж—Ҙжң¬дё“еҲ©жҺҲжқғпјӣз’һжі°жқҘе№ҙдә§1.2дёҮеҗЁзЎ…еҹәиҙҹжһҒйЎ№зӣ®2025е№ҙ8жңҲжӯЈејҸжҠ•дә§гҖӮ

2.1.3 й”ӮйҮ‘еұһиҙҹжһҒжқҗж–ҷ

й”ӮйҮ‘еұһиҙҹжһҒиў«е…¬и®ӨдёәеӣәжҖҒз”өжұ иҙҹжһҒзҡ„з»ҲжһҒж–№еҗ‘пјҢе…¶ж ёеҝғдјҳеҠҝеңЁдәҺи¶…й«ҳзҡ„зҗҶи®әжҜ”е®№йҮҸгҖӮй”ӮйҮ‘еұһиҙҹжһҒзҗҶи®әжҜ”е®№йҮҸиҫҫ3860mAh/gпјҢжҳҜзҹіеўЁзҡ„10еҖҚд»ҘдёҠпјӣз”өжһҒз”өдҪҚдёә-3.04V vs. LiвҒә/LiпјҢеҸҜйҖӮй…Қжӣҙй«ҳз”өеҺӢжӯЈжһҒжқҗж–ҷпјӣй…ҚеҗҲй«ҳй•ҚжӯЈжһҒпјҢиғҪйҮҸеҜҶеәҰеҸҜд»Һ260Wh/kgжҸҗеҚҮиҮі440Wh/kgпјӣеңЁй”ӮзЎ«пјҲзҗҶи®ә650Wh/kgпјүгҖҒй”Ӯж°§пјҲзҗҶи®ә950Wh/kgпјүз”өжұ дёӯеә”з”ЁжҪңеҠӣе·ЁеӨ§гҖӮ

й”ӮйҮ‘еұһиҙҹжһҒйқўдёҙзҡ„жңҖеӨ§жҢ‘жҲҳжҳҜй”Ӯжһқжҷ¶зҡ„еҪўжҲҗдёҺз”ҹй•ҝгҖӮй”Ӯжһқжҷ¶еҪўжҲҗжңәзҗҶдёәпјҡй”ӮйҮ‘еұһй«ҳжҙ»жҖ§еҜјиҮҙдёҺеӣәжҖҒз”өи§ЈиҙЁз•ҢйқўеҪўжҲҗдёҚзЁіе®ҡзҡ„SEIиҶңпјӣSEIиҶңй”ӮзҰ»еӯҗжү©ж•ЈиғҪеһ’иҫғй«ҳпјҢеҜјиҮҙй”ӮжІүз§ҜдёҚеқҮеҢҖпјӣй”Ӯжһқжҷ¶еңЁе°–з«ҜжӯЈжһҒз”ҹй•ҝпјҢеҸҜиғҪйҖ жҲҗй”Ӯзҡ„дҪ“з§ҜиҶЁиғҖгҖҒжӯ»й”Ӯдә§з”ҹгҖҒSEIиҶңз ҙиЈӮгҖҒжһҒеҢ–з”өеҺӢеўһеӨ§пјҢжңҖз»ҲеҸҜиғҪеҜјиҮҙз”өжұ еҶ…йғЁзҹӯи·ҜгҖӮ

и§ЈеҶій”Ӯжһқжҷ¶й—®йўҳзҡ„ж–№жЎҲеҢ…жӢ¬пјҡдәәе·ҘSEIиҶңпјҲеңЁй”ӮйҮ‘еұһиЎЁйқўжһ„е»әзЁіе®ҡзҡ„дҝқжҠӨеұӮпјүпјӣж”№жҖ§йӣҶжөҒдҪ“пјҲдјҳеҢ–й”ӮйҮ‘еұһзҡ„жІүз§Ҝ/еүҘзҰ»иЎҢдёәпјүпјӣеј•е…ҘеӣәжҖҒз”өи§ЈиҙЁпјҲеӣәжҖҒз”өи§ЈиҙЁзҡ„жңәжў°ејәеәҰеҸҜжҠ‘еҲ¶жһқжҷ¶з©ҝйҖҸпјҢжқЁж°ҸжЁЎйҮҸ>7GPaеҸҜжҠ‘еҲ¶жһқжҷ¶з©ҝйҖҸпјүпјӣдёүз»ҙйӣҶжөҒдҪ“и®ҫи®ЎпјҲжҸҗдҫӣжӣҙеӨ§зҡ„жҜ”иЎЁйқўз§ҜеқҮеҢҖеҢ–з”өжөҒеҜҶеәҰпјүгҖӮ

й”ӮйҮ‘еұһиҙҹжһҒзҡ„дё»иҰҒеҪўжҖҒеҢ…жӢ¬й”Ӯз®”е’Ңй”ӮзІүгҖӮй”Ӯз®”еҺҡеәҰ20-100ОјmпјҢдё»иҰҒз”ЁдәҺе…ЁеӣәжҖҒз”өжұ пјҢеҲ¶еӨҮе·ҘиүәеҢ…жӢ¬еҺӢ延法е’Ңи’ёеҸ‘й•Җпјӣй”ӮзІүдёәеҫ®зұізә§пјҢдё»иҰҒз”ЁдәҺеӨҚеҗҲиҙҹжһҒпјҢеҲ¶еӨҮе·ҘиүәеҢ…жӢ¬ж°”йӣҫеҢ–е’Ңз ҙзўҺгҖӮеҺӢ延法жҲҗжң¬дҪҺгҖҒдә§иғҪеӨ§пјҢе·Іе®һзҺ°йҮҸдә§пјӣи’ёеҸ‘й•ҖеҺҡеәҰи–„гҖҒеқҮеҢҖжҖ§еҘҪпјҢдҪҶжҲҗжң¬й«ҳгҖҒдә§иғҪеҸ—йҷҗпјҢд»ҚеӨ„дәҺдёӯиҜ•йҳ¶ж®өгҖӮ

жҚ®еӣҪйҮ‘иҜҒеҲёз ”жҠҘжөӢз®—пјҢ2030е№ҙе…ЁеӣәжҖҒз”өжұ еҮәиҙ§йҮҸйў„и®Ўиҫҫ180GWhпјҢй”ӮйҮ‘еұһиҙҹжһҒжё—йҖҸзҺҮзәҰ20%пјҢйҮҮз”ЁеҸҢйқў20Ојmй”Ӯз®”жөӢз®—пјҢй”ӮйҮ‘еұһйңҖжұӮзәҰ7700еҗЁпјҢеҜ№еә”еёӮеңә规模иҝ‘зҷҫдәҝе…ғгҖӮ

2.1.4 еӨҚеҗҲиҙҹжһҒжқҗж–ҷ

еӨҚеҗҲиҙҹжһҒз»“жһ„жҳҜи§ЈеҶіеҚ•дёҖжқҗж–ҷеұҖйҷҗжҖ§зҡ„йҮҚиҰҒж–№еҗ‘пјҢдё»иҰҒеҢ…жӢ¬й”Ӯ-зўіеӨҚеҗҲгҖҒй”Ӯ-еҗҲйҮ‘еӨҚеҗҲзӯүзұ»еһӢгҖӮй”Ӯ-зўіеӨҚеҗҲз»“жһ„еҸҜжңүж•ҲжҠ‘еҲ¶жһқжҷ¶з”ҹй•ҝпјҢеҗҢж—¶еҲ©з”Ёзўіжқҗж–ҷзҡ„й«ҳеҜјз”өжҖ§е’Ңз»“жһ„зЁіе®ҡжҖ§пјӣй”Ӯ-еҗҲйҮ‘еӨҚеҗҲеҸҜжҸҗй«ҳй”ӮйҮ‘еұһзҡ„еҫӘзҺҜзЁіе®ҡжҖ§гҖӮ

еӨҚеҗҲиҙҹжһҒзҡ„жҠҖжңҜеҸ‘еұ•ж–№еҗ‘еҢ…жӢ¬пјҡеҺҹдҪҚеӣәеҢ–зӯ–з•ҘпјҲеңЁз”өжұ еҶ…йғЁеҺҹдҪҚеҪўжҲҗзЁіе®ҡSEIеұӮпјҢжҸҗеҚҮеҫӘзҺҜзЁіе®ҡжҖ§пјүпјӣе…ЁеӣәжҖҒз”өжұ дё“з”ЁеӨҚеҗҲз”өи§ЈиҙЁпјҲеҗҢж—¶еҸ‘жҢҘз”өи§ЈиҙЁе’ҢиҙҹжһҒеҠҹиғҪпјүпјӣжўҜеәҰеӨҚеҗҲз»“жһ„пјҲж №жҚ®е……ж”ҫз”өиҝҮзЁӢеҠЁжҖҒи°ғж•ҙз•Ңйқўзү№жҖ§пјүгҖӮ

2.2 з”өи§ЈиҙЁжҠҖжңҜи·ҜзәҝеҜ№жҜ”

еӣәжҖҒз”өи§ЈиҙЁжҳҜеӣәжҖҒз”өжұ зҡ„ж ёеҝғжҠҖжңҜд№ӢдёҖпјҢзӣҙжҺҘеҪұе“Қз”өжұ зҡ„зҰ»еӯҗз”өеҜјзҺҮгҖҒз•ҢйқўзЁіе®ҡжҖ§е’ҢеҲ¶йҖ жҲҗжң¬гҖӮдёүеӨ§жҠҖжңҜи·Ҝзәҝеҗ„жңүдјҳеҠЈпјҢйҖӮз”ЁдәҺдёҚеҗҢзҡ„еә”з”ЁеңәжҷҜгҖӮ

2.2.1 зЎ«еҢ–зү©и·Ҝзәҝ

зЎ«еҢ–зү©еӣәжҖҒз”өи§ЈиҙЁжҳҜзӣ®еүҚзҰ»еӯҗз”өеҜјзҺҮжңҖй«ҳзҡ„и·ҜзәҝпјҢеҸҜиҫҫ10вҒ»ВІ S/cmпјҢжҺҘиҝ‘ж¶ІжҖҒз”өи§ЈиҙЁзҡ„ж°ҙе№ігҖӮд»ЈиЎЁжҖ§жқҗж–ҷеҢ…жӢ¬LiвӮҒвӮҖGePвӮӮSвӮҒвӮӮпјҲLGPSпјүгҖҒLiвӮү.вӮ…вӮ„SiвӮҒ.вӮҮвӮ„PвӮҒ.вӮ„вӮ„SвӮҒвӮҒ.вӮҮClвӮҖ.вӮғзӯүгҖӮзЎ«еҢ–зү©и·Ҝзәҝзҡ„дјҳеҠҝеҢ…жӢ¬пјҡзҰ»еӯҗз”өеҜјзҺҮжңҖй«ҳпјӣ延еұ•жҖ§еҘҪпјҢеҸҜеҶ·еҺӢжҲҗеһӢпјӣдёҺз”өжһҒз•ҢйқўжҺҘи§Ұйҳ»жҠ—иҫғдҪҺгҖӮеҠЈеҠҝеҢ…жӢ¬пјҡйңҖеңЁжғ°жҖ§зҺҜеўғдёӢз”ҹдә§пјҢеҜ№ж°ҙеҲҶж•Ҹж„ҹпјҲйҒҮж°ҙдә§з”ҹжңүжҜ’ж°”дҪ“HвӮӮSпјүпјӣжҲҗжң¬иҫғй«ҳпјӣз©әж°”зЁіе®ҡжҖ§е·®гҖӮ

зЎ«еҢ–зү©и·Ҝзәҝзҡ„д»ЈиЎЁдјҒдёҡеҢ…жӢ¬пјҡдё°з”°пјҲдёҺеҮәе…үе…ҙдә§еҗҲдҪңжҺЁиҝӣзЎ«еҢ–зү©з”өи§ЈиҙЁжқҗж–ҷе•ҶдёҡеҢ–пјүгҖҒе®Ғеҫ·ж—¶д»ЈпјҲиҒҡз„ҰзЎ«еҢ–зү©е…ЁеӣәжҖҒи·ҜзәҝпјүгҖҒжҜ”дәҡиҝӘпјҲзЎ«еҢ–зү©еӨҚеҗҲз”өи§ЈиҙЁ+еҚӨеҢ–зү©пјүгҖҒSolid PowerпјҲзЎ«еҢ–зү©еӣәжҖҒз”өжұ пјүгҖҒдёүжҳҹSDIпјҲзЎ«еҢ–зү©еӣәжҖҒз”өи§ЈиҙЁпјүгҖӮ

2.2.2 ж°§еҢ–зү©и·Ҝзәҝ

ж°§еҢ–зү©еӣәжҖҒз”өи§ЈиҙЁзҡ„зҰ»еӯҗз”өеҜјзҺҮдёә10вҒ»вҒҙ~10вҒ»Ві S/cmпјҢд»ЈиЎЁжҖ§жқҗж–ҷеҢ…жӢ¬LLZOпјҲLiвӮҮLaвӮғZrвӮӮOвӮҒвӮӮпјүгҖҒLATPпјҲLiвӮҒ.вӮғAlвӮҖ.вӮғTiвӮҒ.вӮҮ(POвӮ„)вӮғпјүзӯүгҖӮж°§еҢ–зү©и·Ҝзәҝзҡ„дјҳеҠҝеҢ…жӢ¬пјҡеҢ–еӯҰзЁіе®ҡжҖ§еҘҪпјҢиҖҗж°ҙиҖҗз©әж°”пјӣз”өеҢ–еӯҰзЁіе®ҡжҖ§зӘ—еҸЈе®ҪпјҢеҸҜеҢ№й…Қй«ҳеҺӢжӯЈжһҒпјӣжңәжў°ејәеәҰй«ҳпјҢеҸҜжҠ‘еҲ¶й”Ӯжһқжҷ¶гҖӮеҠЈеҠҝеҢ…жӢ¬пјҡз•Ңйқўйҳ»жҠ—еӨ§пјҢеӣә-еӣәжҺҘи§Ұеӣ°йҡҫпјӣеҲҡжҖ§еӨ§пјҢеҠ е·ҘйҡҫеәҰй«ҳпјӣйғЁеҲҶжқҗж–ҷеҗ«Tiе…ғзҙ пјҢдёҺй”ӮйҮ‘еұһеҸҜиғҪеҸ‘з”ҹеҸҚеә”гҖӮ

ж°§еҢ–зү©и·Ҝзәҝзҡ„д»ЈиЎЁдјҒдёҡеҢ…жӢ¬пјҡQuantumScapeпјҲж°§еҢ–зү©йҷ¶з“·йҡ”иҶңLLZOзі»еҲ—пјүгҖҒжё…йҷ¶иғҪжәҗпјҲж°§еҢ–зү©еӣәжҖҒз”өжұ йҮҸдә§пјүгҖҒиөЈй”Ӣй”ӮдёҡпјҲж°§еҢ–зү©+зЎ«еҢ–зү©еҸҢи·ҜзәҝпјүгҖҒеҚ«и“қж–°иғҪжәҗпјҲиҒҡеҗҲзү©+ж°§еҢ–зү©ж··еҗҲдҪ“зі»пјүгҖӮ

2.2.3 иҒҡеҗҲзү©и·Ҝзәҝ

иҒҡеҗҲзү©еӣәжҖҒз”өи§ЈиҙЁзҡ„зҰ»еӯҗз”өеҜјзҺҮдёә10вҒ»вҒө~10вҒ»вҒҙ S/cmпјҢд»ЈиЎЁжҖ§жқҗж–ҷеҢ…жӢ¬PEOеҹәпјҲиҒҡж°§еҢ–д№ҷзғҜпјүгҖҒPANеҹәгҖҒPMMAеҹәзӯүгҖӮиҒҡеҗҲзү©и·Ҝзәҝзҡ„дјҳеҠҝеҢ…жӢ¬пјҡжҹ”йҹ§жҖ§еҘҪпјҢжҳ“еҠ е·ҘжҲҗи–„иҶңпјӣдёҺз”өжһҒз•ҢйқўжҺҘи§ҰеҘҪпјӣеҸҜеңЁе®Өжё©жҲ–дҪҺжё©дёӢе·ҘдҪңпјҲйғЁеҲҶдҪ“зі»пјүгҖӮеҠЈеҠҝеҢ…жӢ¬пјҡзҰ»еӯҗз”өеҜјзҺҮзӣёеҜ№иҫғдҪҺпјӣз”өеҢ–еӯҰзЁіе®ҡжҖ§зӘ—еҸЈиҫғзӘ„пјӣй«ҳжё©дёӢеҸҜиғҪиҪҜеҢ–жҲ–еҲҶи§ЈгҖӮ

иҒҡеҗҲзү©и·Ҝзәҝзҡ„д»ЈиЎЁдјҒдёҡеҢ…жӢ¬пјҡеҚ«и“қж–°иғҪжәҗпјҲиҒҡеҗҲзү©еӣәжҖҒз”өжұ пјүгҖҒSESпјҲиҒҡеҗҲзү©+еҚҠеӣәжҖҒж··еҗҲдҪ“зі»пјүгҖҒIonic MaterialsпјҲзҫҺеӣҪеҲқеҲӣдјҒдёҡпјүгҖӮ

2.3 жҠҖжңҜйҡҫзӮ№дёҺзӘҒз ҙж–№еҗ‘

2.3.1 з•Ңйқўе·ҘзЁӢ

ж ёеҝғй—®йўҳеңЁдәҺиҙҹжһҒжқҗж–ҷдёҺеӣәжҖҒз”өи§ЈиҙЁд№Ӣй—ҙзҡ„еӣә-еӣәз•ҢйқўжҺҘи§Ұйҳ»жҠ—еӨ§пјҢеҜјиҮҙз”өжұ еҶ…йҳ»еҚҮй«ҳгҖҒеҖҚзҺҮжҖ§иғҪеҸ—йҷҗгҖӮи§ЈеҶіж–№жЎҲеҢ…жӢ¬пјҡеј•е…Ҙзј“еҶІеұӮйҷҚдҪҺз•Ңйқўйҳ»жҠ—пјӣејҖеҸ‘е…·жңүз•ҢйқўиҮӘдҝ®еӨҚиғҪеҠӣзҡ„жқҗж–ҷдҪ“зі»пјӣдјҳеҢ–зғ§з»“/еҺӢе®һе·ҘиүәпјҢж”№е–„з•ҢйқўжҺҘи§ҰпјӣйҮҮз”ЁзӯүйқҷеҺӢгҖҒзғӯеҺӢзӯүе·Ҙиүәж”№е–„з•ҢйқўжҺҘи§ҰгҖӮ

2.3.2 й”Ӯжһқжҷ¶жҠ‘еҲ¶

ж ёеҝғй—®йўҳеңЁдәҺй”Ӯжһқжҷ¶з”ҹй•ҝеҜјиҮҙз”өжұ зҹӯи·ҜгҖҒе®үе…ЁжҖ§дёӢйҷҚгҖӮи§ЈеҶіж–№жЎҲеҢ…жӢ¬пјҡдәәе·ҘSEIиҶңжһ„е»әпјҲж°®еҢ–зү©гҖҒж°ҹеҢ–зү©ж¶ӮеұӮпјүпјӣдёүз»ҙйӘЁжһ¶з»“жһ„и®ҫи®ЎпјҲеӨҡеӯ”йӣҶжөҒдҪ“гҖҒдәІй”ӮдҪҚзӮ№дҝ®йҘ°пјүпјӣеӣәжҖҒз”өи§ЈиҙЁжңәжў°ејәеәҰдјҳеҢ–пјҲжқЁж°ҸжЁЎйҮҸ>7GPaеҸҜжҠ‘еҲ¶жһқжҷ¶з©ҝйҖҸпјүпјӣи°ғжҺ§й”ӮжІүз§Ҝзҡ„еқҮеҢҖжҖ§пјҲз”өжөҒеҜҶеәҰеҲҶеёғдјҳеҢ–пјүгҖӮ

2.3.3 дҪ“з§ҜиҶЁиғҖжҺ§еҲ¶

ж ёеҝғй—®йўҳеңЁдәҺзЎ…еҹәиҙҹжһҒеңЁе……ж”ҫз”өиҝҮзЁӢдёӯдҪ“з§ҜеҸҳеҢ–еӨ§пјҲзәҰ300%пјүпјҢеҜјиҮҙжһҒзүҮзІүеҢ–гҖҒе®№йҮҸиЎ°еҮҸгҖӮи§ЈеҶіж–№жЎҲеҢ…жӢ¬пјҡзәізұіз»“жһ„и®ҫи®ЎпјҲзәізұійў—зІ’гҖҒзәізұізәҝгҖҒи–„иҶңпјүпјӣеӨҡеӯ”зўійӘЁжһ¶йҷҗеҹҹпјӣй«ҳеј№жҖ§зІҳз»“еүӮејҖеҸ‘пјӣйў„й”ӮеҢ–жҠҖжңҜиЎҘеҒҝй”ӮжҚҹиҖ—пјӣеӨҚеҗҲз»“жһ„и®ҫи®ЎпјҲзЎ…-зўігҖҒзЎ…-ж°§-зўізӯүпјүгҖӮ

2.3.4 жҲҗжң¬жҺ§еҲ¶

ж ёеҝғй—®йўҳеңЁдәҺж–°еһӢиҙҹжһҒжқҗж–ҷз”ҹдә§жҲҗжң¬й«ҳпјҢйҡҫд»Ҙе®һзҺ°"еӣәж¶ІеҗҢд»·"гҖӮи§ЈеҶіж–№еҗ‘еҢ…жӢ¬пјҡе·ҘиүәдјҳеҢ–пјҲе№Іжі•з”өжһҒгҖҒеҚ·еҜ№еҚ·з”ҹдә§пјүпјӣи®ҫеӨҮеӣҪдә§еҢ–пјӣ规模еҢ–йҷҚжң¬пјӣжқҗж–ҷеҲ©з”ЁзҺҮжҸҗеҚҮпјӣеӣһ收еҲ©з”ЁдҪ“зі»е»әи®ҫгҖӮ

еӣҫ1пјҡе…ЁзҗғеҸҠдёӯеӣҪеӣәжҖҒз”өжұ еёӮеңә规模预жөӢпјҲ2020-2030пјү

第дёүз« еёӮеңә规模дёҺеүҚжҷҜ

3.1 е…ЁзҗғеёӮеңә规模дёҺйў„жөӢ

е…ЁзҗғеӣәжҖҒз”өжұ еёӮеңәжӯЈеӨ„дәҺзҲҶеҸ‘ејҸеўһй•ҝзҡ„ж—©жңҹйҳ¶ж®өгҖӮ2020е№ҙеёӮеңә规模зәҰ2дәҝе…ғпјҢд»Ҙз ”еҸ‘йҳ¶ж®өзҡ„еҹәзЎҖз ”з©¶дёәдё»пјӣ2021е№ҙеўһй•ҝиҮі5дәҝе…ғпјҢзӨәиҢғйЎ№зӣ®еҗҜеҠЁпјӣ2022е№ҙиҫҫеҲ°15дәҝе…ғпјҢжҠҖжңҜи·ҜзәҝжҳҺзЎ®пјҢдјҒдёҡеҠ йҖҹеёғеұҖпјӣ2023е№ҙиҫҫеҲ°45дәҝе…ғпјҢеҚҠеӣәжҖҒз”өжұ ејҖе§Ӣе°Ҹжү№йҮҸиҜ•дә§пјӣ2024е№ҙиҫҫеҲ°142дәҝе…ғпјҢеҚҠеӣәжҖҒз”өжұ йҮҸдә§иЈ…иҪҰпјҢеҗҢжҜ”еўһй•ҝ216%гҖӮ

2024е№ҙе…ЁзҗғеӣәжҖҒз”өжұ еҮәиҙ§йҮҸиҫҫ5.3GWhпјҢеҗҢжҜ”еўһй•ҝ4.3еҖҚпјҢе…ЁйғЁдёәеҚҠеӣәжҖҒз”өжұ пјҢдё»иҰҒз”ұдёӯеӣҪеҺӮе•Ҷз”ҹдә§гҖӮ2024е№ҙе…ЁзҗғеӣәжҖҒз”өжұ жё—йҖҸзҺҮзәҰдёә0.2%пјҢеҗҢжҜ”еўһй•ҝзҝ»еҖҚгҖӮ

йў„и®Ў2026е№ҙе…ЁзҗғеёӮеңә规模е°ҶиҫҫеҲ°540дәҝе…ғпјҲеҚҠеӣәжҖҒз”өжұ дё»еҜјпјүпјӣ2027е№ҙиҫҫеҲ°800дәҝе…ғпјҲе…ЁеӣәжҖҒз”өжұ ејҖе§Ӣе°Ҹжү№йҮҸпјүпјӣ2028е№ҙиҫҫеҲ°1100дәҝе…ғпјҲдә§дёҡеҢ–еҠ йҖҹпјүпјӣ2030е№ҙиҫҫеҲ°1728дәҝе…ғпјҲе…ЁеӣәжҖҒз”өжұ 规模еҢ–пјүгҖӮEVTankйў„жөӢпјҢ2030е№ҙе…ЁзҗғеӣәжҖҒз”өжұ еҮәиҙ§йҮҸе°ҶиҫҫеҲ°614.1GWhпјҢе…¶дёӯе…ЁеӣәжҖҒз”өжұ еҚ жҜ”зәҰ30%пјҢ2024-2030е№ҙеӨҚеҗҲеўһй•ҝзҺҮи¶…иҝҮ50%гҖӮдёӯдҝЎиҜҒеҲёжөӢз®—пјҢ2030е№ҙе…ЁзҗғеӣәжҖҒз”өжұ жҖ»еҮәиҙ§йҮҸе°Ҷи¶…700GWhпјҢе…¶дёӯе…ЁеӣәжҖҒз”өжұ и¶…200GWhпјҢе…ЁеӣәжҖҒз”өжұ еёӮеңә规模е°ҶзӘҒз ҙ2500дәҝе…ғпјҢеӨҚеҗҲе№ҙеўһй•ҝзҺҮиҫҫ40%гҖӮ

д»ҺеҢәеҹҹеёӮеңәеҲҶеёғжқҘзңӢпјҢ2024е№ҙе…ЁзҗғеӣәжҖҒз”өжұ еёӮеңәдёӯеӣҪеҚ жҜ”зәҰ60-70%пјҢд»ҘеҚҠеӣәжҖҒз”өжұ йҮҸдә§йўҶе…Ҳпјӣж—Ҙжң¬еҚ жҜ”15-20%пјҢд»Ҙе…ЁеӣәжҖҒз”өжұ з ”еҸ‘йўҶе…Ҳпјӣйҹ©еӣҪеҚ жҜ”8-10%пјҢдёүжҳҹSDIгҖҒLGзӯүз§ҜжһҒеёғеұҖпјӣ欧зҫҺеҚ жҜ”5-8%пјҢд»ҘеҲқеҲӣдјҒдёҡ+иҪҰдјҒеҗҲдҪңжЁЎејҸдёәдё»гҖӮ

3.2 дёӯеӣҪеёӮеңә规模дёҺйў„жөӢ

дёӯеӣҪеӣәжҖҒз”өжұ еёӮеңәеўһйҖҹйўҶе…Ҳе…ЁзҗғгҖӮ2021е№ҙеёӮеңә规模3дәҝе…ғпјҢе…ЁзҗғеҚ жҜ”60%пјӣ2022е№ҙиҫҫ10дәҝе…ғпјҢе…ЁзҗғеҚ жҜ”67%пјҢеҗҢжҜ”еўһй•ҝ233%пјӣ2023е№ҙиҫҫ35дәҝе…ғпјҢе…ЁзҗғеҚ жҜ”78%пјҢеҗҢжҜ”еўһй•ҝ250%пјӣ2024е№ҙиҫҫ95дәҝе…ғпјҢе…ЁзҗғеҚ жҜ”67%пјҢеҗҢжҜ”еўһй•ҝ171%гҖӮ2021-2024е№ҙпјҢдёӯеӣҪеӣәжҖҒз”өжұ еёӮеңәе№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ216.4%гҖӮ

йў„и®Ў2025е№ҙдёӯеӣҪеёӮеңә规模е°ҶиҫҫеҲ°180дәҝе…ғпјӣ2026е№ҙиҫҫеҲ°318дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ77%пјӣ2027е№ҙиҫҫеҲ°450дәҝе…ғпјӣ2028е№ҙиҫҫеҲ°600дәҝе…ғпјӣ2029е№ҙиҫҫеҲ°780дәҝе…ғпјӣ2030е№ҙзӘҒз ҙ1000дәҝе…ғгҖӮ

дёӯеӣҪеёӮеңәзҡ„зү№зӮ№еҢ…жӢ¬пјҡеўһйҖҹйўҶе…Ҳе…ЁзҗғпјҢ2021-2024е№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ216.4%пјӣеҚҠеӣәжҖҒз”өжұ йўҶе…ҲпјҢе…Ёзҗғе·ІйҮҸдә§зҡ„еҚҠеӣәжҖҒз”өжұ дё»иҰҒз”ұдёӯеӣҪдјҒдёҡз”ҹдә§пјӣдә§дёҡй“ҫе®Ңж•ҙпјҢд»Һжқҗж–ҷеҲ°з”өжұ еҲ°ж•ҙиҪҰпјҢдә§дёҡй“ҫеҚҸеҗҢж•Ҳеә”жҳҫи‘—пјӣж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰеӨ§пјҢеӣҪ家е’Ңең°ж–№ж”ҝзӯ–еҜҶйӣҶеҮәеҸ°пјҢж”ҜжҢҒеӣәжҖҒз”өжұ дә§дёҡеҢ–гҖӮ

3.3 еёӮеңәй©ұеҠЁеӣ зҙ

ж”ҝзӯ–еұӮйқўпјҡгҖҠ"еҚҒеӣӣдә”"иғҪжәҗйўҶеҹҹ科жҠҖеҲӣ新规еҲ’гҖӢжҳҺзЎ®еӣәжҖҒз”өжұ дёәдјҳе…Ҳж”»е…іж–№еҗ‘пјӣгҖҠж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•и§„еҲ’пјҲ2021-2035е№ҙпјүгҖӢжҸҗеҮәеҠ еҝ«еӣәжҖҒз”өжұ з ”еҸ‘пјӣе·ҘдҝЎйғЁ60дәҝе…ғйҮҚеӨ§з ”еҸ‘дё“йЎ№ж”ҜжҢҒеӣәжҖҒз”өжұ жҠҖжңҜж”»е…іпјӣеҢ—дә¬гҖҒдёҠжө·гҖҒжұҹиӢҸгҖҒжөҷжұҹзӯүзңҒеёӮеҮәеҸ°дё“йЎ№ж”ҝзӯ–пјӣзҸ жө·еҸ‘еёғгҖҠзҸ жө·еёӮжҺЁеҠЁеӣәжҖҒз”өжұ дә§дёҡеҸ‘еұ•иЎҢеҠЁж–№жЎҲпјҲ2025-2030пјүгҖӢпјӣе·ҘдҝЎйғЁеҸ‘еёғгҖҠз”өеҠЁжұҪиҪҰз”ЁеҠЁеҠӣи“„з”өжұ е®үе…ЁиҰҒжұӮгҖӢпјҲ2026е№ҙ7жңҲе®һж–ҪпјүпјҢжҺЁеҠЁе»әз«ӢеӣәжҖҒз”өжұ ж ҮеҮҶдҪ“зі»пјҢзӣ®ж ҮжҳҜ2027е№ҙеүҚжү“йҖ 3-5家全зҗғйҫҷеӨҙдјҒдёҡгҖӮ

еёӮеңәеұӮйқўпјҡж–°иғҪжәҗжұҪиҪҰз»ӯиҲӘйңҖжұӮжҺЁеҠЁпјҢж¶Ҳиҙ№иҖ…еҜ№й•ҝз»ӯиҲӘпјҲ>1000kmпјүзҡ„ејәзғҲйңҖжұӮе’Ңе……з”өз„Ұиҷ‘й—®йўҳдәҹеҫ…и§ЈеҶіпјҢеӣәжҖҒз”өжұ еҸҜе®һзҺ°1000km+з»ӯиҲӘгҖҒ10-15еҲҶй’ҹеҝ«е……пјӣе®үе…ЁжҖ§иҜүжұӮжҸҗеҚҮпјҢж¶ІжҖҒй”Ӯз”өжұ зғӯеӨұжҺ§еј•еҸ‘зҡ„е®үе…ЁдәӢж•…йў‘еҸ‘пјҢеӣәжҖҒз”өжұ д»Һж №жәҗж¶ҲйҷӨиө·зҒ«зҲҶзӮёйЈҺйҷ©пјӣж–°е…ҙеә”з”ЁеңәжҷҜйңҖжұӮж¶ҢзҺ°пјҢeVTOLпјҲз”өеҠЁеһӮзӣҙиө·йҷҚйЈһиЎҢеҷЁпјүгҖҒдәәеҪўжңәеҷЁдәәгҖҒеӮЁиғҪзі»з»ҹзӯүеҜ№иғҪйҮҸеҜҶеәҰе’Ңе®үе…ЁжҖ§иҰҒжұӮжһҒй«ҳпјӣе…Ёзҗғз«һдәүеҺӢеҠӣеҠ еү§пјҢж—Ҙжң¬дё°з”°гҖҒзҫҺеӣҪQuantumScapeзӯүеӣҪйҷ…з«һдәүеҜ№жүӢеҠ йҖҹеёғеұҖпјҢдёӯеӣҪйңҖе·©еӣәеңЁе…ЁзҗғеҠЁеҠӣз”өжұ йўҶеҹҹзҡ„йўҶе…Ҳең°дҪҚгҖӮ

жҠҖжңҜеұӮйқўпјҡжҠҖжңҜзӘҒз ҙеҠ йҖҹпјҢеҚҠеӣәжҖҒз”өжұ е·Іе®һзҺ°йҮҸдә§иЈ…иҪҰпјҢе…ЁеӣәжҖҒз”өжұ иғҪйҮҸеҜҶеәҰе®һйӘҢе®Өж ·е“ҒеҸҜиҫҫ500Wh/kgпјҢеҫӘзҺҜеҜҝе‘ҪжҢҒз»ӯжҸҗеҚҮпјӣдә§дёҡй“ҫжҲҗзҶҹеәҰжҸҗеҚҮпјҢжқҗж–ҷдҪ“зі»йҖҗжӯҘ收ж•ӣпјҢи®ҫеӨҮеӣҪдә§еҢ–зҺҮжҸҗй«ҳпјҢе·Ҙиүәknow-howз§ҜзҙҜеўһеҠ пјӣжҲҗжң¬дёӢйҷҚи¶ӢеҠҝжҳҫзҺ°пјҢ规模ж•Ҳеә”жҳҫзҺ°пјҢе·ҘиүәдјҳеҢ–еёҰжқҘйҷҚжң¬з©әй—ҙгҖӮ

3.4 еёӮеңәйҳ»зўҚеӣ зҙ

жҠҖжңҜеұӮйқўпјҡе…ЁеӣәжҖҒз”өжұ жҠҖжңҜ瓶йўҲдҫқ然еӯҳеңЁпјҢеӣәжҖҒз”өи§ЈиҙЁзҰ»еӯҗз”өеҜјзҺҮд»ҚйңҖжҸҗеҚҮпјҢеӣә-еӣәз•ҢйқўжҺҘи§Ұйҳ»жҠ—еӨ§пјҢй”Ӯжһқжҷ¶й—®йўҳе°ҡжңӘе®Ңе…Ёи§ЈеҶіпјӣйҮҸдә§е·ҘиүәжҢ‘жҲҳдёҘеі»пјҢеӣәжҖҒз”өжұ еӨ§и§„жЁЎз”ҹдә§е·Ҙиүәе°ҡдёҚжҲҗзҶҹпјҢеҜ№з”ҹдә§зҺҜеўғпјҲе№ІзҮҘеәҰпјүиҰҒжұӮдёҘиӢӣпјҢиүҜе“ҒзҺҮе’ҢдёҖиҮҙжҖ§жңүеҫ…жҸҗеҚҮпјӣжқҗж–ҷдҪ“зі»йҷҗеҲ¶пјҢй«ҳй•ҚжӯЈжһҒдёҺеӣәжҖҒз”өи§ЈиҙЁзҡ„з•ҢйқўзЁіе®ҡжҖ§гҖҒзЎ…еҹәиҙҹжһҒзҡ„дҪ“з§ҜиҶЁиғҖй—®йўҳгҖҒйҮ‘еұһй”ӮиҙҹжһҒзҡ„жһқжҷ¶жҠ‘еҲ¶зӯүй—®йўҳд»Қжңүеҫ…зӘҒз ҙгҖӮ

жҲҗжң¬еұӮйқўпјҡеҪ“еүҚжҲҗжң¬й«ҳжҳӮпјҢе…ЁеӣәжҖҒз”өжұ жҲҗжң¬зәҰдёәж¶ІжҖҒз”өжұ зҡ„2-3еҖҚпјҢзЎ«еҢ–зү©з”өи§ЈиҙЁжҲҗжң¬жҳҜж¶ІжҖҒз”өжұ зҡ„10еҖҚпјҢйҮ‘еұһй”ӮиҙҹжһҒи¶…и–„й”Ӯз®”жҲҗжң¬й«ҳпјӣйҷҚжң¬и·Ҝеҫ„жј«й•ҝпјҢйңҖиҰҒ规模еҢ–жүҚиғҪе®һзҺ°жҲҗжң¬дёӢйҷҚпјҢе·ҘиүәжҲҗзҶҹйңҖиҰҒж—¶й—ҙз§ҜзҙҜпјҢ"еӣәж¶ІеҗҢд»·"зӣ®ж ҮзҹӯжңҹеҶ…йҡҫд»Ҙе®һзҺ°гҖӮ

еёӮеңәеұӮйқўпјҡдҫӣеә”й“ҫдёҚжҲҗзҶҹпјҢеӣәжҖҒз”өжұ дё“з”Ёжқҗж–ҷдҫӣеә”й“ҫе°ҡжңӘе®Ңе–„пјҢе…ій”®еҺҹжқҗж–ҷдҫӣеә”зҙ§еј пјҢеһӮзӣҙж•ҙеҗҲиғҪеҠӣжҲҗдёәз«һдәүе…ій”®пјӣж¶Ҳиҙ№иҖ…жҺҘеҸ—еәҰжңүеҫ…жҸҗеҚҮпјҢеӣәжҖҒз”өжұ иҪҰеһӢе”®д»·иҫғй«ҳпјҢж¶Ҳиҙ№иҖ…еҜ№ж–°жҠҖжңҜйңҖиҰҒи®ӨзҹҘиҝҮзЁӢпјҢз»ҙдҝ®е’Ңеӣһ收дҪ“зі»е°ҡжңӘе»әз«Ӣпјӣжӣҝд»ЈжҠҖжңҜз«һдәүпјҢж¶ІжҖҒй”Ӯз”өжұ жҠҖжңҜд»ҚеңЁиҝӣжӯҘпјҢй’ зҰ»еӯҗз”өжұ зӯүж–°жҠҖжңҜеҲҶжөҒпјҢеӣәжҖҒз”өжұ дјҳеҠҝйңҖиҰҒж—¶й—ҙйӘҢиҜҒгҖӮ

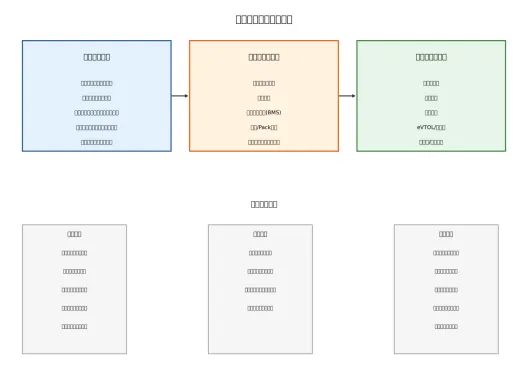

еӣҫ4пјҡеӣәжҖҒз”өжұ дә§дёҡй“ҫз»“жһ„еӣҫ

第еӣӣз« дә§дёҡй“ҫеҲҶжһҗ

4.1 дёҠжёёеҺҹжқҗж–ҷ

еӣәжҖҒз”өжұ дә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬йҮ‘еұһзҹҝдә§иө„жәҗгҖҒжӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒеӣәжҖҒз”өи§ЈиҙЁе’Ңиҫ…жқҗи®ҫеӨҮзӯүе…ій”®зҺҜиҠӮгҖӮ

йҮ‘еұһзҹҝдә§иө„жәҗж–№йқўпјҢеӣәжҖҒз”өжұ еҜ№й”Ӯзҡ„йңҖжұӮеӨ§е№…жҸҗеҚҮпјҢ100GWhе…ЁеӣәжҖҒз”өжұ еҜ№й”Ӯзҡ„йңҖжұӮжҳҜеҚҠеӣәжҖҒз”өжұ зҡ„2еҖҚд»ҘдёҠгҖӮй”Ҷдё»иҰҒз”ЁдәҺLLZOз”өи§ЈиҙЁпјҢ100GWhйңҖжұӮзәҰ2.9дёҮеҗЁпјҢдё»иҰҒжқҘжәҗдёәжҫіеӨ§еҲ©дәҡпјӣ镧主иҰҒз”ЁдәҺLLZOз”өи§ЈиҙЁпјҢ100GWhйңҖжұӮзәҰ58дёҮеҗЁпјҢдё»иҰҒжқҘжәҗдёәдёӯеӣҪзЁҖеңҹиө„жәҗпјӣй”—дё»иҰҒз”ЁдәҺLGPSз”өи§ЈиҙЁпјҢдёӯеӣҪжҳҜдё»иҰҒз”ҹдә§еӣҪгҖӮдё»иҰҒдҫӣеә”е•ҶеҢ…жӢ¬пјҡеӨ©йҪҗй”ӮдёҡпјҲзўій…ёй”ӮгҖҒж°ўж°§еҢ–й”ӮпјҢеӣәжҖҒз”өжұ й”ӮйҮ‘еұһиҙҹжһҒеёғеұҖпјүгҖҒиөЈй”Ӣй”ӮдёҡпјҲзўій…ёй”ӮгҖҒйҮ‘еұһй”ӮпјҢй”ӮйҮ‘еұһе№ҙдә§иғҪ4000еҗЁпјүгҖҒзӣӣж–°й”ӮиғҪпјҲзўій…ёй”ӮгҖҒж°ўж°§еҢ–й”ӮпјүгҖҒеҢ—ж–№зЁҖеңҹпјҲж°§еҢ–镧гҖҒж°§еҢ–й“ҲпјүгҖҒдёңж–№й”ҶдёҡпјҲж°§еҢ–й”ҶпјүгҖӮ

жӯЈжһҒжқҗж–ҷж–№йқўпјҢеӣәжҖҒз”өжұ жӯЈжһҒжқҗж–ҷеҸ‘еұ•и¶ӢеҠҝдёәи¶…й«ҳй•Қдёүе…ғжҲҗдёәдё»жөҒгҖҒеҜҢй”Ӯй”°еҹәеҠ йҖҹз ”еҸ‘гҖҒдҪҺй’ҙ/ж— й’ҙеҢ–жҺЁиҝӣгҖӮдё»иҰҒдҫӣеә”е•ҶеҢ…жӢ¬пјҡеҪ“еҚҮ科жҠҖпјҲй«ҳй•Қдёүе…ғжӯЈжһҒпјҢе·Іе®һзҺ°еҜ№еӣәжҖҒз”өжұ дјҒдёҡжү№йҮҸеҮәиҙ§пјүгҖҒе®№зҷҫ科жҠҖпјҲй«ҳй•Қдёүе…ғжӯЈжһҒпјҢе…ЁзҗғйўҶе…ҲпјҢе·Іеҗ‘еӣәжҖҒз”өжұ дјҒдёҡдҫӣиҙ§пјүгҖҒжҢҜеҚҺж–°жқҗпјҲй«ҳй•Қдёүе…ғгҖҒеҜҢй”Ӯй”°еҹәпјҢз§ҜжһҒеёғеұҖпјүгҖҒе·ҙиҺ«з§‘жҠҖпјҲй«ҳй•Қдёүе…ғпјҢйҮҚиҰҒдҫӣеә”е•ҶпјүгҖҒеҺҰй’Ёж–°иғҪпјҲй«ҳй•Қдёүе…ғпјҢдә§иғҪеёғеұҖпјүгҖӮ

иҙҹжһҒжқҗж–ҷж–№йқўпјҢзҹіеўЁиҙҹжһҒжҠҖжңҜжҲҗзҶҹпјҢзҗҶи®әе®№йҮҸ372mAh/gпјҢиҙқзү№з‘һгҖҒжқүжқүиӮЎд»ҪжҳҜдё»иҰҒдҫӣеә”е•ҶпјӣзЎ…еҹәиҙҹжһҒеӨ„дәҺйҮҸдә§еҲқжңҹпјҢзҗҶи®әе®№йҮҸ1500-2500mAh/gпјҢиҙқзү№з‘һе…ЁзҗғеёӮеңәеҚ жңүзҺҮи¶…70%пјӣй”ӮйҮ‘еұһиҙҹжһҒеӨ„дәҺдёӯиҜ•/йӘҢиҜҒйҳ¶ж®өпјҢзҗҶи®әе®№йҮҸ3860mAh/gпјҢиөЈй”Ӣй”ӮдёҡгҖҒеӨ©йҪҗй”Ӯдёҡз§ҜжһҒеёғеұҖгҖӮзҹіеўЁиҙҹжһҒдё»иҰҒдјҒдёҡеҢ…жӢ¬пјҡиҙқзү№з‘һпјҲ57.5дёҮеҗЁдә§иғҪпјҢе…Ёзҗғ第дёҖпјүгҖҒжқүжқүиӮЎд»ҪпјҲ30дёҮеҗЁ+пјҢе…ЁзҗғеүҚдёүпјүгҖҒз’һжі°жқҘпјҲ30дёҮеҗЁпјҢеӣҪеҶ…еүҚдёүпјүгҖҒдёӯ科з”өж°”пјҲ20дёҮеҗЁ+пјүгҖҒе°ҡеӨӘ科жҠҖпјҲ10дёҮеҗЁ+пјүгҖӮзЎ…еҹәиҙҹжһҒдё»иҰҒдјҒдёҡеҢ…жӢ¬пјҡиҙқзү№з‘һпјҲ5000еҗЁпјҢе…ЁзҗғйўҶе…ҲпјүгҖҒз’һжі°жқҘпјҲ1.2дёҮеҗЁпјҢ2025е№ҙпјүгҖҒжқүжқүиӮЎд»ҪпјҲеңЁе»әпјүгҖӮй”ӮйҮ‘еұһиҙҹжһҒдё»иҰҒдјҒдёҡеҢ…жӢ¬пјҡиөЈй”Ӣй”ӮдёҡпјҲ4000еҗЁ/е№ҙпјҢе…ЁзҗғйўҶе…ҲпјүгҖҒеӨ©йҪҗй”ӮдёҡпјҲ规еҲ’дёӯпјүгҖӮ

еӣәжҖҒз”өи§ЈиҙЁж–№йқўпјҢзЎ«еҢ–зү©з”өи§ЈиҙЁзҰ»еӯҗз”өеҜјзҺҮжңҖй«ҳпјҲ10вҒ»ВІ S/cmпјүпјҢд»ЈиЎЁдјҒдёҡеҢ…жӢ¬иөЈй”Ӣй”ӮдёҡпјҲе·Іе…·еӨҮзЎ«еҢ–й”ӮйҮҸдә§иғҪеҠӣпјҢеёӮеҚ зҺҮи¶…60%пјүгҖҒдё°з”°/еҮәе…үе…ҙдә§пјҲж—Ҙжң¬дё»еҜјпјүгҖҒSK OnпјҲиҮӘз ”пјҢдёҺSolid PowerеҗҲдҪңпјүгҖҒдә‘еӣҫжҺ§иӮЎпјҲеӣҪеҶ…дјҒдёҡпјҢз§ҜжһҒеёғеұҖпјүпјӣж°§еҢ–зү©з”өи§ЈиҙЁеҢ–еӯҰзЁіе®ҡжҖ§еҘҪпјҢд»ЈиЎЁдјҒдёҡеҢ…жӢ¬дёҠжө·жҙ—йңёпјҲLLZOеҗЁзә§йҮҸдә§пјҢиүҜе“ҒзҺҮи¶…98%пјҢдҫӣиҙ§жҜ”дәҡиҝӘпјүгҖҒжё…йҷ¶иғҪжәҗпјҲж°§еҢ–зү©еӣәжҖҒз”өжұ йҮҸдә§пјҢе…ЁзҗғйҰ–жқЎдә§зәҝпјүгҖҒеӣҪз“·жқҗж–ҷпјҲеёғеұҖж°§еҢ–й”ҶзІүдҪ“пјүгҖҒдёүзҘҘж–°жқҗпјҲй”Ҷзі»жқҗж–ҷпјүгҖӮ

иҫ…жқҗеҸҠи®ҫеӨҮж–№йқўпјҢйӣҶжөҒдҪ“йңҖиҰҒдј з»ҹй“ңз®”еҸҜз”ЁгҖҒеӨҚеҗҲйӣҶжөҒдҪ“ж–°йңҖжұӮпјҢдё»иҰҒдјҒдёҡеҢ…жӢ¬иҜәеҫ·иӮЎд»ҪгҖҒеҳүе…ғ科жҠҖпјӣзІҳз»“еүӮйңҖиҰҒй«ҳеј№жҖ§зІҳз»“еүӮпјҢдё»иҰҒдјҒдёҡеҢ…жӢ¬жҷ¶з‘һиӮЎд»ҪпјӣеҜјз”өеүӮйңҖиҰҒзўізәізұіз®ЎйңҖжұӮеўһеҠ пјҢдё»иҰҒдјҒдёҡеҢ…жӢ¬еӨ©еҘҲ科жҠҖпјӣе°ҒиЈ…жқҗж–ҷйңҖиҰҒй“қеЎ‘иҶңпјҢдё»иҰҒдјҒдёҡеҢ…жӢ¬йҒ“жҳҺе…үеӯҰпјӣж¶ӮиҰҶжқҗж–ҷйңҖиҰҒж°§еҢ–й“қгҖҒеӢғе§ҶзҹіпјҢдё»иҰҒдјҒдёҡеҢ…жӢ¬еӣҪз“·жқҗж–ҷгҖӮе…ій”®и®ҫеӨҮеҢ…жӢ¬пјҡе№Іжі•з”өжһҒи®ҫеӨҮпјҲеӣәжҖҒз”өжұ ж ёеҝғи®ҫеӨҮпјҢдё»иҰҒдјҒдёҡдёәе…ҲеҜјжҷәиғҪгҖҒиөўеҗҲ科жҠҖпјүгҖҒзӯүйқҷеҺӢи®ҫеӨҮпјҲеӣәжҖҒз”өжұ е…ій”®и®ҫеӨҮпјүгҖҒеҸ зүҮжңәпјҲеӣәжҖҒз”өжұ йңҖиҰҒеҸ зүҮпјҢдё»иҰҒдјҒдёҡдёәе…ҲеҜјжҷәиғҪгҖҒ科з‘һжҠҖжңҜпјүгҖҒзғӯеҺӢи®ҫеӨҮпјҲеӣәжҖҒз”өжұ йңҖиҰҒпјүгҖӮ

4.2 дёӯжёёжқҗж–ҷеҲ¶еӨҮдёҺз”өжұ еҲ¶йҖ

еӣәжҖҒз”өжұ дёӯжёёеҲ¶йҖ зҺҜиҠӮеҜ№и®ҫеӨҮе’Ңе·ҘиүәжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮдёҺдј з»ҹж¶ІжҖҒз”өжұ зӣёжҜ”пјҢеӣәжҖҒз”өжұ еңЁз”өжһҒеҲ¶еӨҮгҖҒз”өи§ЈиҙЁеЎ«е……гҖҒе°ҒиЈ…гҖҒз»„иЈ…гҖҒеҗҺеӨ„зҗҶзӯүзҺҜиҠӮеӯҳеңЁжҳҫи‘—е·®ејӮгҖӮ

з”өжһҒеҲ¶еӨҮж–№йқўпјҢдј з»ҹж¶ІжҖҒз”өжұ йҮҮз”Ёж№ҝжі•ж¶ӮеёғпјҢеҚҠеӣәжҖҒз”өжұ йҮҮз”Ёж№ҝжі•/е№Іжі•ж··еҗҲпјҢе…ЁеӣәжҖҒз”өжұ йңҖиҰҒе№Іжі•з”өжһҒе·ҘиүәгҖӮе№Іжі•з”өжһҒжҠҖжңҜеҸҜйҷҚдҪҺжә¶еүӮдҪҝз”ЁпјҢеҮҸе°‘иғҪиҖ—пјҢйҖӮй…ҚеӣәжҖҒз”өжұ е·ҘиүәйңҖжұӮпјҢжҳҜеӣәжҖҒз”өжұ еҲ¶йҖ зҡ„ж ёеҝғжҠҖжңҜд№ӢдёҖгҖӮ

з”өи§ЈиҙЁеЎ«е……ж–№йқўпјҢдј з»ҹж¶ІжҖҒз”өжұ йҮҮз”Ёж¶ІжҖҒжіЁе…ҘпјҢеҚҠеӣәжҖҒз”өжұ йҮҮз”ЁеӣәжҖҒз”өи§ЈиҙЁ+е°‘йҮҸж¶ІжҖҒпјҢе…ЁеӣәжҖҒз”өжұ йҮҮз”Ёе…ЁеӣәжҖҒз”өи§ЈиҙЁгҖӮеӣә-еӣәз•ҢйқўжҺҘи§ҰжҳҜе…ЁеӣәжҖҒз”өжұ зҡ„ж ёеҝғжҢ‘жҲҳпјҢйңҖиҰҒйҖҡиҝҮз•Ңйқўж¶ӮеұӮгҖҒзӯүйқҷеҺӢгҖҒзғӯеҺӢзӯүе·Ҙиүәж”№е–„гҖӮ

е°ҒиЈ…ж–№йқўпјҢдј з»ҹж¶ІжҖҒз”өжұ йҮҮз”Ёй“қеЈі/иҪҜеҢ…пјҢеҚҠеӣәжҖҒз”өжұ д»ҘиҪҜеҢ…дёәдё»пјҢе…ЁеӣәжҖҒз”өжұ йҮҮз”ЁиҪҜеҢ…/ж–№еҪўгҖӮз»„иЈ…ж–№йқўпјҢдј з»ҹж¶ІжҖҒз”өжұ йҮҮз”ЁеҚ·з»•/еҸ зүҮпјҢеҚҠеӣәжҖҒз”өжұ йҮҮз”ЁеҸ зүҮдёәдё»пјҢе…ЁеӣәжҖҒз”өжұ йңҖиҰҒе…ЁеҸ зүҮе·ҘиүәгҖӮ

еңЁеҲ¶йҖ жҢ‘жҲҳж–№йқўпјҢеӣә-еӣәз•ҢйқўжҺҘи§Ұй—®йўҳйҖҡиҝҮз•Ңйқўж¶ӮеұӮгҖҒзӯүйқҷеҺӢгҖҒзғӯеҺӢи§ЈеҶіпјӣеҜ№ж°ҙеҲҶж•Ҹж„ҹй—®йўҳпјҲзЎ«еҢ–зү©з”өи§ЈиҙЁйҒҮж°ҙдә§з”ҹжңүжҜ’ж°”дҪ“пјүйңҖиҰҒе№ІзҮҘжҲҝеҚҮзә§гҖҒе…ЁжөҒзЁӢжғ°жҖ§ж°”дҪ“дҝқжҠӨпјӣй”Ӯжһқжҷ¶жҺ§еҲ¶йңҖиҰҒдәәйҖ SEIгҖҒдёүз»ҙйӣҶжөҒдҪ“зӯүжҠҖжңҜпјӣиүҜе“ҒзҺҮжҸҗеҚҮйңҖиҰҒе·ҘиүәдјҳеҢ–е’Ңи®ҫеӨҮеҚҮзә§пјӣ规模еҢ–з”ҹдә§йңҖиҰҒеҲҶйҳ¶ж®өе»әи®ҫгҖҒжҢҒз»ӯиҝӯд»ЈгҖӮ

дё»иҰҒз”өжұ еҲ¶йҖ дјҒдёҡеҢ…жӢ¬пјҡе…ЁеӣәжҖҒз”өжұ дјҒдёҡеҰӮе®Ғеҫ·ж—¶д»ЈпјҲзЎ«еҢ–зү©и·ҜзәҝпјҢ2027е№ҙе°Ҹжү№йҮҸпјүгҖҒжҜ”дәҡиҝӘпјҲзЎ«еҢ–зү©+еҚӨеҢ–зү©и·ҜзәҝпјҢ2027е№ҙиЈ…иҪҰпјүгҖҒиөЈй”Ӣй”ӮдёҡпјҲж°§еҢ–зү©+зЎ«еҢ–зү©еҸҢи·ҜзәҝпјҢе·Іе°Ҹжү№йҮҸйҮҸдә§пјүгҖҒеӣҪиҪ©й«ҳ科пјҲзЎ«еҢ–зү©и·ҜзәҝпјҢдёӯиҜ•зәҝе»әжҲҗпјүгҖҒжё…йҷ¶иғҪжәҗпјҲж°§еҢ–зү©и·ҜзәҝпјҢйҮҸдә§йҳ¶ж®өпјүпјӣеҚҠеӣәжҖҒз”өжұ дјҒдёҡеҰӮеҚ«и“қж–°иғҪжәҗпјҲ360Wh/kgпјҢе·ІйҮҸдә§пјүгҖҒеӨӘи“қж–°иғҪжәҗпјҲ400Wh/kgпјҢ2026е№ҙиЈ…иҪҰпјүгҖҒиҫүиғҪ科жҠҖпјҲ380Wh/kgпјҢдёҺеҘ”й©°еҗҲдҪңпјүгҖҒе®Ғеҫ·ж—¶д»ЈеҮқиҒҡжҖҒз”өжұ пјҲ500Wh/kgпјҢ2025е№ҙжҗӯиҪҪпјүгҖӮ

4.3 дёӢжёёеә”з”ЁйўҶеҹҹ

еӣәжҖҒз”өжұ дёӢжёёеә”з”Ёж¶өзӣ–ж–°иғҪжәҗжұҪиҪҰгҖҒеӮЁиғҪзі»з»ҹгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒeVTOL/ж— дәәжңәгҖҒжңәеҷЁдәә/зү№з§ҚиЈ…еӨҮзӯүеӨҡдёӘйўҶеҹҹгҖӮ

ж–°иғҪжәҗжұҪиҪҰжҳҜжңҖеӨ§зҡ„еә”з”ЁеёӮеңәпјҢ2025е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдә§йҮҸйў„и®Ўи¶…2000дёҮиҫҶпјҢеӣәжҖҒз”өжұ е°ҶжҲҗдёәй«ҳз«ҜиҪҰеһӢе·®ејӮеҢ–з«һдәүзҡ„ж ёеҝғгҖӮеә”з”ЁдјҳеҠҝеҢ…жӢ¬з»ӯиҲӘ1000km+жҲҗдёәеҸҜиғҪгҖҒе®үе…ЁжҖ§еӨ§е№…жҸҗеҚҮгҖҒеҝ«е……иғҪеҠӣеўһејәгҖӮдё»иҰҒиҪҰдјҒеёғеұҖеҢ…жӢ¬пјҡжҜ”дәҡиҝӘиҮӘз ”пјҲ2027е№ҙиЈ…иҪҰпјүгҖҒдёҠжұҪдёҺжё…йҷ¶иғҪжәҗеҗҲдҪңпјҲе·ІйҮҸдә§жҗӯиҪҪжҷәе·ұL6пјүгҖҒи”ҡжқҘдёҺеҚ«и“қж–°иғҪжәҗеҗҲдҪңпјҲе·ІйҮҸдә§150kWhз”өжұ пјүгҖҒй•ҝе®үдёҺеӨӘи“қж–°иғҪжәҗеҗҲдҪңпјҲ2026е№ҙиЈ…иҪҰпјүгҖҒе№ҝжұҪиҮӘз ”+еҗҲдҪңпјҲ2026е№ҙжҗӯиҪҪпјүгҖҒеҘ”й©°дёҺQuantumScape/иҫүиғҪеҗҲдҪңпјҲ2028е№ҙи®ЎеҲ’пјүгҖҒе®қ马дёҺSolid PowerеҗҲдҪңпјҲжөӢиҜ•дёӯпјүгҖҒеӨ§дј—дёҺQuantumScapeеҗҲдҪңгҖӮ

еӮЁиғҪзі»з»ҹеә”з”Ёж–№йқўпјҢеӣәжҖҒз”өжұ еҸҜеә”з”ЁдәҺз”өзҪ‘зә§еӮЁиғҪгҖҒе·Ҙе•ҶдёҡеӮЁиғҪгҖҒжҲ·з”ЁеӮЁиғҪзӯүеңәжҷҜгҖӮйңҖжұӮзү№зӮ№дёәй«ҳе®үе…ЁжҖ§пјҲй•ҝжңҹж— дәәеҖје®ҲпјүгҖҒй•ҝеҫӘзҺҜеҜҝе‘ҪпјҲ>6000ж¬ЎпјүгҖҒжҲҗжң¬ж•Ҹж„ҹгҖӮеӣәжҖҒз”өжұ дјҳеҠҝеҢ…жӢ¬д»Һж №жәҗж¶ҲйҷӨиө·зҒ«йЈҺйҷ©гҖҒеҫӘзҺҜеҜҝе‘ҪеҸҜиҫҫ10000ж¬ЎпјҲй”ӮйҮ‘еұһиҙҹжһҒпјүгҖҒйҖӮеҗҲжһҒз«ҜзҺҜеўғйғЁзҪІгҖӮ

ж¶Ҳиҙ№з”өеӯҗеә”з”Ёж–№йқўпјҢеӣәжҖҒз”өжұ еҸҜеә”з”ЁдәҺжҷәиғҪжүӢжңәгҖҒ笔记жң¬з”өи„‘гҖҒжҷәиғҪз©ҝжҲҙи®ҫеӨҮзӯүгҖӮеә”з”ЁдјҳеҠҝеҢ…жӢ¬дҪ“з§ҜиғҪйҮҸеҜҶеәҰжҸҗеҚҮпјҲеҸҜеҒҡиҪ»и–„и®ҫи®ЎпјүгҖҒе®үе…ЁжҖ§жҸҗеҚҮпјҲжүӢжңәеҸ‘зғӯгҖҒзҲҶзӮёйЈҺйҷ©йҷҚдҪҺпјүгҖҒз»ӯиҲӘж—¶й—ҙ延й•ҝгҖӮжңҖж–°еҠЁжҖҒеҢ…жӢ¬иӢ№жһңи®ЎеҲ’еңЁжҠҳеҸ еұҸжүӢжңәдёҠдҪҝз”ЁзЎ…зўіиҙҹжһҒз”өжұ гҖҒеҚҺдёәMate XTе·ІйҮҮз”ЁзЎ…иҙҹжһҒз”өжұ гҖӮ

eVTOL/ж— дәәжңәеә”з”Ёж–№йқўпјҢиҝҷжҳҜеӣәжҖҒз”өжұ зҡ„ж–°е…ҙеә”з”ЁйўҶеҹҹгҖӮеә”з”ЁйңҖжұӮеҢ…жӢ¬й«ҳиғҪйҮҸеҜҶеәҰпјҲз»ӯиҲӘиҰҒжұӮпјүгҖҒй«ҳеҠҹзҺҮеҜҶеәҰпјҲеһӮзӣҙиө·йҷҚпјүгҖҒй«ҳе®үе…ЁжҖ§пјҲиҪҪдәә/иҙөйҮҚиҙ§зү©пјүгҖҒиҪ»йҮҸеҢ–гҖӮ2030е№ҙдёӯеӣҪeVTOLеёӮеңә规模预计超500дәҝе…ғпјҢеҜ№еә”з”өжұ йңҖжұӮзәҰ50GWhгҖӮ

жңәеҷЁдәә/зү№з§ҚиЈ…еӨҮеә”з”Ёж–№йқўпјҢеӣәжҖҒз”өжұ еҸҜеә”з”ЁдәҺдәәеҪўжңәеҷЁдәәгҖҒе·ҘдёҡжңәеҷЁдәәгҖҒзү№з§ҚеҶӣдәӢиЈ…еӨҮзӯүеңәжҷҜгҖӮйңҖжұӮзү№зӮ№дёәеҜ№иғҪйҮҸеҜҶеәҰжһҒиҮҙиҝҪжұӮгҖҒеҜ№е®үе…ЁжҖ§иҰҒжұӮжһҒй«ҳгҖҒеҜ№йҮҚйҮҸж•Ҹж„ҹгҖӮ

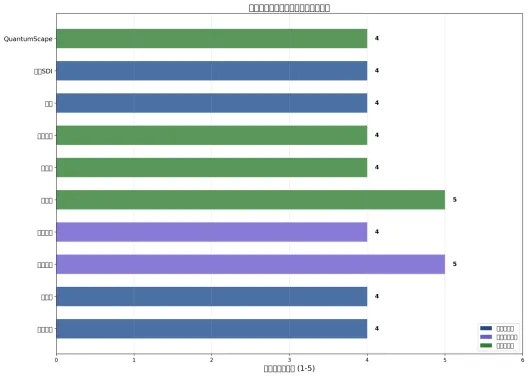

еӣҫ3пјҡдё»иҰҒдјҒдёҡжҠҖжңҜи·ҜзәҝдёҺжҠҖжңҜжҲҗзҶҹеәҰеҜ№жҜ”

第дә”з« з«һдәүж јеұҖдёҺйҮҚзӮ№дјҒдёҡ

5.1 еӣҪйҷ…йўҶе…ҲдјҒдёҡеҲҶжһҗ

5.1.1 дё°з”°жұҪиҪҰ

дё°з”°жҳҜе…ЁзҗғжңҖж—©еёғеұҖеӣәжҖҒз”өжұ зҡ„иҪҰдјҒд№ӢдёҖпјҢд»Һ2008е№ҙејҖе§ӢеӣәжҖҒз”өжұ з ”еҸ‘пјҢзҙҜи®ЎжҠ•е…Ҙи¶…иҝҮж•°еҚҒдәҝзҫҺе…ғпјҢжҢҒжңүеӨ§йҮҸж ёеҝғдё“еҲ©гҖӮжҠҖжңҜи·Ҝзәҝж–№йқўпјҢдё°з”°йҮҮз”ЁзЎ«еҢ–зү©еӣәжҖҒз”өи§ЈиҙЁпјҲLiвӮҒвӮҖGePвӮӮSвӮҒвӮӮзӯүпјүгҖҒй«ҳй•Қдёүе…ғпјҲеҚ•жҷ¶пјүжӯЈжһҒгҖҒй”ӮйҮ‘еұһиҙҹжһҒ/зЎ…еҹәиҙҹжһҒпјҢе…·жңүй«ҳзҰ»еӯҗз”өеҜјзҺҮе’Ңз•Ңйқўж”№жҖ§жҠҖжңҜдјҳеҠҝгҖӮ

з ”еҸ‘иҝӣеұ•ж–№йқўпјҢ2020е№ҙдё°з”°еұ•зӨәеӣәжҖҒз”өжұ еҺҹеһӢпјҢиғҪйҮҸеҜҶеәҰ400Wh/kgпјӣ2023е№ҙе®ЈеёғйҮҸдә§и®ЎеҲ’жҸҗеүҚиҮі2027е№ҙпјӣ2024е№ҙдёҺеҮәе…үе…ҙдә§еҗҲдҪңпјҢжҺЁиҝӣзЎ«еҢ–зү©з”өи§ЈиҙЁжқҗж–ҷе•ҶдёҡеҢ–пјӣ2025е№ҙи®ЎеҲ’жҺЁеҮәйҰ–ж¬ҫжҗӯиҪҪе…ЁеӣәжҖҒз”өжұ зҡ„ж··еҠЁиҪҰеһӢпјҲйҷҗйҮҸз”ҹдә§пјүпјӣ2027-2030е№ҙеӨ§и§„жЁЎйҮҸдә§зәҜз”өиҪҰеһӢгҖӮжңҖж–°еҠЁжҖҒжҳҫзӨәпјҢ2025е№ҙ1жңҲдё°з”°дёҺеҮәе…үе…ҙдә§е°ұеӣәжҖҒз”өжұ жқҗж–ҷзЎ«еҢ–зү©з”өи§ЈиҙЁзӯҫи®ўеҗҲдҪңеҚҸи®®пјҢеӣәжҖҒз”өжұ зӣ®ж ҮиғҪйҮҸеҜҶеәҰж”ҜжҢҒ1200kmз»ӯиҲӘгҖҒ10еҲҶй’ҹеҝ«е……пјҢеңЁж—Ҙжң¬е»әз«ӢеӣәжҖҒз”өжұ иҜ•дә§зәҝпјҢдә§иғҪзәҰ100MWhгҖӮ

з«һдәүдјҳеҠҝеҢ…жӢ¬иҝ‘20е№ҙзҡ„з ”еҸ‘еҺҶеҸІгҖҒдё“еҲ©еёғеұҖе®Ңе–„гҖҒдёҺеҮәе…үе…ҙдә§еҗҲдҪңзЎ®дҝқзЎ«еҢ–зү©з”өи§ЈиҙЁдҫӣеә”гҖҒеҸҜе°ҶеӣәжҖҒз”өжұ дёҺж•ҙиҪҰж·ұеәҰж•ҙеҗҲгҖӮжҢ‘жҲҳдёҺйЈҺйҷ©еҢ…жӢ¬йҮҸдә§е·ҘиүәйҡҫеәҰеӨ§гҖҒжҲҗжң¬жҺ§еҲ¶жҢ‘жҲҳгҖҒйңҖиҰҒе…Ёж–°з”ҹдә§зәҝжҠ•иө„е·ЁеӨ§гҖҒйқўдёҙжқҘиҮӘе®Ғеҫ·ж—¶д»Је’ҢжҜ”дәҡиҝӘзӯүдёӯеӣҪдјҒдёҡзҡ„з«һдәүгҖӮ

5.1.2 дёүжҳҹSDI

дёүжҳҹSDIжҳҜйҹ©еӣҪдёүжҳҹйӣҶеӣўж——дёӢдё“жіЁдәҺз”өжұ еҲ¶йҖ зҡ„еӯҗе…¬еҸёпјҢеңЁеҠЁеҠӣз”өжұ е’ҢеӮЁиғҪз”өжұ йўҶеҹҹе…·жңүйҮҚиҰҒең°дҪҚгҖӮжҠҖжңҜи·Ҝзәҝж–№йқўпјҢдёүжҳҹSDIйҮҮз”ЁзЎ«еҢ–зү©еӣәжҖҒз”өи§ЈиҙЁгҖҒй«ҳй•Қдёүе…ғжӯЈжһҒгҖҒ银碳еӨҚеҗҲиҙҹжһҒпјҢзү№иүІжҠҖжңҜеҢ…жӢ¬ж— жһҒиҖіи®ҫи®Ўе’Ңе№Іжі•з”өжһҒгҖӮ

з ”еҸ‘иҝӣеұ•ж–№йқўпјҢ2020е№ҙеұ•зӨәе…ЁеӣәжҖҒз”өжұ еҺҹеһӢпјӣ2023е№ҙејҖеҸ‘еҮәиғҪйҮҸеҜҶеәҰи¶…900Wh/Lзҡ„з”өжұ пјӣ2024е№ҙдёҺиҪҰдјҒеҗҲдҪңиҝӣиЎҢиЈ…иҪҰжөӢиҜ•пјӣ2027е№ҙи®ЎеҲ’е®һзҺ°е…ЁеӣәжҖҒз”өжұ йҮҸдә§гҖӮжңҖж–°еҠЁжҖҒжҳҫзӨәдёүжҳҹSDI银碳еӨҚеҗҲиҙҹжһҒз”өжұ иғҪйҮҸеҜҶеәҰиҫҫ900Wh/LпјҢж”ҜжҢҒ9еҲҶй’ҹеҝ«е……пјҲ8%-80% SOCпјүпјҢдёҺе®қ马гҖҒзҺ°д»ЈзӯүиҪҰдјҒдҝқжҢҒеҗҲдҪңгҖӮ

з«һдәүдјҳеҠҝеҢ…жӢ¬й“¶зўіиҙҹжһҒжҠҖжңҜзӢ¬зү№гҖҒеҝ«е……жҖ§иғҪзӘҒеҮәпјҲ9еҲҶй’ҹеҝ«е……иғҪеҠӣйўҶе…ҲпјүгҖҒеҸҜеҖҹеҠ©дёүжҳҹйӣҶеӣўеңЁз”өеӯҗе’Ңжқҗж–ҷйўҶеҹҹзҡ„жҠҖжңҜз§ҜзҙҜгҖӮ

5.1.3 QuantumScape

QuantumScapeжҲҗз«ӢдәҺ2010е№ҙпјҢжҖ»йғЁдҪҚдәҺзҫҺеӣҪеҠ е·һпјҢжҳҜдёҖ家专注дәҺеӣәжҖҒз”өжұ жҠҖжңҜзҡ„дёҠеёӮе…¬еҸёпјҲNYSE: QSпјүпјҢеҫ—еҲ°дәҶеӨ§дј—йӣҶеӣўзҡ„жҠ•иө„ж”ҜжҢҒпјҢ2024е№ҙдёҺеӨ§дј—ж——дёӢPowerCoзӯҫи®ўйҮҸдә§еҚҸи®®гҖӮжҠҖжңҜи·Ҝзәҝж–№йқўпјҢQuantumScapeйҮҮз”Ёж°§еҢ–зү©йҷ¶з“·йҡ”иҶңпјҲLLZOзі»еҲ—пјүгҖҒй•ҚеҹәжӯЈжһҒгҖҒж— иҙҹжһҒй”ӮйҮ‘еұһпјҲAnode-freeпјүпјҢж ёеҝғеҲӣж–°дёәйҷ¶з“·йҡ”иҶң+й”ӮйҮ‘еұһзҡ„зӢ¬зү№жһ¶жһ„гҖӮ

з ”еҸ‘иҝӣеұ•ж–№йқўпјҢ2020е№ҙдёҠеёӮпјҲSPACеҗҲ并пјүпјӣ2023е№ҙеҗ‘иҪҰдјҒдәӨд»ҳйҰ–жү№еҺҹеһӢз”өиҠҜпјӣ2024е№ҙеҗҜеҠЁ"й№°зәҝпјҲEagle Lineпјү"иҜ•дә§пјӣ2025е№ҙдёҺеүҚеҚҒжұҪиҪҰеҲ¶йҖ е•Ҷзӯҫи®ўиҒ”еҗҲејҖеҸ‘еҚҸи®®пјӣ2026е№ҙи®ЎеҲ’еҗҜеҠЁйў„йҮҸдә§гҖӮжңҖж–°еҠЁжҖҒпјҲ2025е№ҙ12жңҲпјүеҢ…жӢ¬дёҺе…ЁзҗғеүҚеҚҒжұҪиҪҰеҲ¶йҖ е•ҶзӯҫзҪІиҒ”еҗҲејҖеҸ‘еҚҸи®®пјҲJDAпјүгҖҒдёҺеӨ§дј—PowerCoзӯҫи®ўжү©еұ•еҗҲдҪңе’ҢжҺҲжқғеҚҸи®®гҖҒдёҺжқ‘з”°еҲ¶дҪңжүҖе’Ңеә·е®ҒиҫҫжҲҗйҷ¶з“·йҡ”иҶңз”ҹдә§жҠҖжңҜеҗҲдҪңгҖҒеұ•зӨәж— иҙҹжһҒеӣәжҖҒз”өжұ иғҪйҮҸеҜҶеәҰиҫҫ844Wh/LгҖҒжҲҗеҠҹеҗ‘еҗҲдҪңдјҷдјҙдәӨд»ҳQSE-5 B1ж ·е“ҒгҖӮ

з«һдәүдјҳеҠҝеҢ…жӢ¬ж— иҙҹжһҒи®ҫи®Ўз®ҖеҢ–з”өжұ з»“жһ„并жҸҗй«ҳиғҪйҮҸеҜҶеәҰгҖҒйҷ¶з“·йҡ”иҶңжҠҖжңҜзӢ¬зү№гҖҒи®ЎеҲ’йҮҮз”ЁжҠҖжңҜжҺҲжқғиҪ»иө„дә§жЁЎејҸгҖҒеӨ§дј—зӯүжҲҳз•ҘжҠ•иө„иҖ…иғҢд№ҰгҖӮжҢ‘жҲҳдёҺйЈҺйҷ©еҢ…жӢ¬е°ҡжңӘе®һзҺ°и§„жЁЎеҢ–йҮҸдә§гҖҒйҷ¶з“·йҡ”иҶңжҲҗжң¬иҫғй«ҳгҖҒе•ҶдёҡеҢ–иҝӣзЁӢеӯҳеңЁдёҚзЎ®е®ҡжҖ§гҖӮ

5.1.4 Solid Power

Solid PowerжҲҗз«ӢдәҺ2012е№ҙпјҢжҖ»йғЁдҪҚдәҺзҫҺеӣҪ科зҪ—жӢүеӨҡе·һпјҢжҳҜдёҖ家专注дәҺзЎ«еҢ–зү©еӣәжҖҒз”өжұ зҡ„зҫҺеӣҪдёҠеёӮе…¬еҸёпјҲNASDAQ: SLDPпјүпјҢжӢҘжңүзӢ¬зү№зҡ„зЎ«еҢ–зү©еӣәжҖҒз”өи§ЈиҙЁжҠҖжңҜпјҢдёҺе®қ马е’ҢSK Onе»әз«Ӣж·ұеәҰеҗҲдҪңгҖӮжҠҖжңҜи·Ҝзәҝж–№йқўпјҢSolid PowerйҮҮз”ЁзЎ«еҢ–зү©еӣәжҖҒз”өи§ЈиҙЁгҖҒй«ҳй•Қдёүе…ғжӯЈжһҒгҖҒзЎ…зўіиҙҹжһҒ+й”ӮйҮ‘еұһиҙҹжһҒпјҢж ёеҝғдә§е“Ғдёәе…ЁеӣәжҖҒз”өжұ е№іеҸ°гҖӮ

з ”еҸ‘иҝӣеұ•ж–№йқўпјҢ2021е№ҙдёҺе®қ马зӯҫзҪІиҒ”еҗҲејҖеҸ‘еҚҸи®®пјӣ2022е№ҙдёҺSK Onе»әз«ӢеҗҲдҪңе…ізі»пјӣ2024е№ҙеҗ‘е®қ马дәӨд»ҳеӣәжҖҒз”өжұ ж ·е“Ғпјӣ2025е№ҙSK Onдә§зәҝFATе®ҢжҲҗпјҢи®ЎеҲ’SATйӘҢ收пјӣ2027-2030е№ҙйҮҸдә§и§„еҲ’гҖӮжңҖж–°еҠЁжҖҒпјҲ2025е№ҙ第дәҢеӯЈеәҰпјүеҢ…жӢ¬иҗҘ收750дёҮзҫҺе…ғпјҲзҺҜжҜ”еўһй•ҝ25%пјүгҖҒдёҺSK OnеҗҲдҪңзҡ„иҜ•зӮ№дә§зәҝе®ҢжҲҗе·ҘеҺӮйӘҢ收жөӢиҜ•пјҲFATпјүгҖҒе®қ马i7жөӢиҜ•иҪҰеһӢе·ІжҗӯиҪҪSolid Powerз”өжұ еҗҜеҠЁе®һиҪҰи·ҜиҜ•гҖҒиҝһз»ӯз”өи§ЈиҙЁдә§зәҝи®ҫи®Ўе®ҢжҲҗгҖӮжҠҖжңҜжҢҮж Үж–№йқўпјҢзЎ«еҢ–зү©еӣәжҖҒз”өжұ иғҪйҮҸеҜҶеәҰиҫҫ390Wh/kgпјҢеҫӘзҺҜеҜҝе‘ҪжҢҒз»ӯдјҳеҢ–дёӯгҖӮ

з«һдәүдјҳеҠҝеҢ…жӢ¬зЎ«еҢ–зү©и·ҜзәҝдјҳеҠҝпјҲзҰ»еӯҗз”өеҜјзҺҮжҺҘиҝ‘ж¶ІжҖҒз”өи§ЈиҙЁпјүгҖҒеҸҢиҙҹжһҒе…је®№пјҲж”ҜжҢҒзЎ…зўіе’Ңй”ӮйҮ‘еұһдёӨз§ҚиҙҹжһҒи·ҜзәҝпјүгҖҒдёҺе®қ马е’ҢSK Onе»әз«ӢжҲҳз•ҘеҗҲдҪңгҖҒи®ЎеҲ’еҗ‘иҪҰдјҒжҺҲжқғз”ҹдә§гҖӮ

5.1.5 SES

SESпјҲSolid Energy SystemsпјүжҲҗз«ӢдәҺ2012е№ҙпјҢжҖ»йғЁдҪҚдәҺзҫҺеӣҪжіўеЈ«йЎҝпјҢжҳҜдёҖ家专注дәҺж··еҗҲж¶ІжҖҒ/еӣәжҖҒй”ӮйҮ‘еұһз”өжұ зҡ„дёҠеёӮе…¬еҸёпјҲNYSE: SESпјүпјҢиҺ·еҫ—дәҶйҖҡз”ЁгҖҒжң¬з”°гҖҒзҺ°д»ЈгҖҒеҗүеҲ©зӯүеӨҡ家иҪҰдјҒзҡ„жҠ•иө„гҖӮжҠҖжңҜи·Ҝзәҝж–№йқўпјҢSESйҮҮз”ЁиҒҡеҗҲзү©+еҚҠеӣәжҖҒж··еҗҲдҪ“зі»гҖҒй«ҳй•Қдёүе…ғжӯЈжһҒгҖҒй”ӮйҮ‘еұһиҙҹжһҒпјҢе·®ејӮеҢ–е®ҡдҪҚдёәж··еҗҲеһӢи®ҫи®ЎпјҲйқһзәҜеӣәжҖҒпјүгҖӮ

з ”еҸ‘иҝӣеұ•ж–№йқўпјҢ2021е№ҙдёҠеёӮпјҲSPACеҗҲ并пјүпјӣ2022е№ҙеҸ‘еёғApolloй”ӮйҮ‘еұһз”өжұ пјӣ2023е№ҙдёҺжң¬з”°зӯҫзҪІиҒ”еҗҲејҖеҸ‘еҚҸи®®пјӣ2025е№ҙжҺЁиҝӣиЈ…иҪҰйӘҢиҜҒгҖӮз«һдәүдјҳеҠҝеҢ…жӢ¬ж··еҗҲдҪ“зі»жҠҳдёӯе…јйЎҫжҖ§иғҪдёҺдә§дёҡеҢ–йҡҫеәҰгҖҒеӨҡе№ҙй”ӮйҮ‘еұһз”өжұ з ”еҸ‘з§ҜзҙҜгҖҒеӨҡ家еӣҪйҷ…иҪҰдјҒжҲҳз•ҘжҠ•иө„гҖӮжҢ‘жҲҳдёҺйЈҺйҷ©еҢ…жӢ¬йқһзәҜеӣәжҖҒи·Ҝзәҝйқўдёҙ"дёҚеӨҹеӣәжҖҒ"зҡ„иҙЁз–‘гҖҒе…ЁеӣәжҖҒз«һдәүеҜ№жүӢдј—еӨҡгҖӮ

5.2 дёӯеӣҪйўҶе…ҲдјҒдёҡеҲҶжһҗ

5.2.1 е®Ғеҫ·ж—¶д»Ј

е®Ғеҫ·ж—¶д»ЈжҳҜе…ЁзҗғжңҖеӨ§зҡ„еҠЁеҠӣз”өжұ еҲ¶йҖ е•ҶпјҢиҝһз»ӯ8е№ҙпјҲ2017-2024е№ҙпјүеҠЁеҠӣз”өжұ дҪҝз”ЁйҮҸе…Ёзҗғ第дёҖпјҢеңЁеӣәжҖҒз”өжұ йўҶеҹҹжҠ•е…Ҙе·ЁеӨ§пјҢз ”еҸ‘ж—¶й—ҙи¶…иҝҮ10е№ҙпјҢе·Із”іиҜ·иҝ‘5дёҮйЎ№зӣёе…ідё“еҲ©гҖӮжҠҖжңҜи·Ҝзәҝж–№йқўпјҢе®Ғеҫ·ж—¶д»ЈиҒҡз„ҰзЎ«еҢ–зү©е…ЁеӣәжҖҒи·ҜзәҝпјҢйҮҮз”Ёй«ҳй•Қдёүе…ғпјҲеҚ•жҷ¶пјүжӯЈжһҒгҖҒзЎ…зўіиҙҹжһҒе’Ңй”ӮйҮ‘еұһиҙҹжһҒгҖӮ

еӣәжҖҒз”өжұ еёғеұҖж–№йқўпјҢеҚҠеӣәжҖҒз”өжұ пјҲеҮқиҒҡжҖҒз”өжұ пјүдәҺ2023е№ҙеҸ‘еёғпјҢиғҪйҮҸеҜҶеәҰ500Wh/kgпјҢ2025е№ҙеә•и®ЎеҲ’жҗӯиҪҪи”ҡжқҘET9зӯүиҪҰеһӢпјҢзӣ®ж Ү1000е…¬йҮҢз»ӯиҲӘгҖҒ10еҲҶй’ҹеҝ«е……600е…¬йҮҢпјӣе…ЁеӣәжҖҒз”өжұ жҠҖжңҜи·ҜзәҝдёәзЎ«еҢ–зү©дҪ“зі»пјҢжҲҗзҶҹеәҰзәҰ4зә§пјҲж ·е“Ғ+йӘҢиҜҒпјүпјҢйҮҸдә§зӣ®ж Үдёә2027е№ҙе°Ҹжү№йҮҸз”ҹдә§гҖҒ2030е№ҙ规模еҢ–гҖӮиҙўеҠЎиЎЁзҺ°ж–№йқўпјҢ2024е№ҙиҗҘдёҡ收е…Ҙ3620дәҝе…ғпјҢеҮҖеҲ©ж¶Ұ507.4дәҝе…ғпјӣ2025е№ҙдёҠеҚҠе№ҙиҗҘдёҡ收е…Ҙ1789дәҝе…ғпјҢеҮҖеҲ©ж¶Ұ304.9дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.2%пјӣеёӮеҚ зҺҮж–№йқўпјҢ2025е№ҙдёҠеҚҠе№ҙеӣҪеҶ…42.92%гҖҒе…Ёзҗғ38.1%гҖӮ

з«һдәүдјҳеҠҝеҢ…жӢ¬е…ЁзҗғжңҖеӨ§еҠЁеҠӣз”өжұ дә§иғҪ规模гҖҒи¶…иҝҮ10е№ҙз ”еҸ‘з§ҜзҙҜгҖҒиҝ‘5дёҮйЎ№дё“еҲ©гҖҒе…Ёзҗғдё»жөҒиҪҰдјҒе®ўжҲ·еҹәзЎҖгҖҒжёҜиӮЎIPOеӢҹйӣҶи¶…326дәҝе…ғгҖҒиҺ·еҫ—60дәҝе…ғеӣҪ家专项ж”ҜжҢҒгҖӮжҢ‘жҲҳдёҺйЈҺйҷ©еҢ…жӢ¬еӣәжҖҒз”өжұ жҠҖжңҜйҡҫеәҰеӨ§еҜјиҮҙйҮҸдә§ж—¶й—ҙеӯҳеңЁдёҚзЎ®е®ҡжҖ§гҖҒйқўдёҙжқҘиҮӘжҜ”дәҡиҝӘзҡ„з«һдәүеҺӢеҠӣгҖҒжҲҗжң¬жҺ§еҲ¶жҳҜе…ій”®жҢ‘жҲҳгҖӮ

5.2.2 жҜ”дәҡиҝӘ

жҜ”дәҡиҝӘжҳҜдёӯеӣҪжңҖеӨ§зҡ„ж–°иғҪжәҗжұҪиҪҰеҲ¶йҖ е•ҶпјҢд№ҹжҳҜе…ЁзҗғйўҶе…Ҳзҡ„еҠЁеҠӣз”өжұ еҲ¶йҖ е•ҶпјҢж—©еңЁ2016е№ҙд»ҘеүҚе°ұејҖе§ӢеӣәжҖҒз”өжұ з ”з©¶пјҢ2024е№ҙе®ҢжҲҗ60Ahе…ЁеӣәжҖҒз”өжұ дёӯиҜ•дёӢзәҝгҖӮжҠҖжңҜи·Ҝзәҝж–№йқўпјҢжҜ”дәҡиҝӘйҮҮз”ЁзЎ«еҢ–зү©еӨҚеҗҲз”өи§ЈиҙЁ+еҚӨеҢ–зү©гҖҒй«ҳй•Қдёүе…ғпјҲеҚ•жҷ¶пјүжӯЈжһҒгҖҒзЎ…еҹәиҙҹжһҒпјҲдҪҺиҶЁиғҖпјүпјҢз”өжұ з»“жһ„дёәдәӨй”ҷеұӮеҸ +йҷ¶з“·еӨ–еұӮгҖӮ

е…ЁеӣәжҖҒз”өжұ жҢҮж ҮпјҲ2024е№ҙж•°жҚ®пјүж–№йқўпјҢз”өиҠҜиғҪйҮҸеҜҶеәҰ400Wh/kgпјҢдҪ“з§ҜиғҪйҮҸеҜҶеәҰ800Wh/LпјҢз”өжұ еҢ…иғҪйҮҸеҜҶеәҰ>280Wh/kgпјҢеҫӘзҺҜеҜҝе‘Ҫ10000ж¬ЎпјҲиҝңи¶…дёүе…ғй”Ӯз”өжұ 1500ж¬ЎпјүпјҢе®үе…ЁжөӢиҜ•йҖҡиҝҮй’ҲеҲәе’Ңзғӯз®ұжөӢиҜ•пјҢдёҚиө·зҒ«дёҚзҲҶзӮёгҖӮйҮҸдә§и§„еҲ’ж–№йқўпјҢ2025е№ҙиҜ•иЈ…пјӣ2026е№ҙеҸ‘еёғжҗӯиҪҪе…ЁеӣәжҖҒз”өжұ зҡ„ж–°зәҜз”өе№іеҸ°еҸҠиҪҰеһӢпјӣ2027е№ҙе°Ҹжү№йҮҸз”ҹдә§пјҢзӨәиҢғ规模зәҰ1000еҸ°пјӣ2030е№ҙ4дёҮеҸ°иҪҰиҫҶжҗӯиҪҪпјӣ2033е№ҙ12дёҮеҸ°иҪҰиҫҶжҗӯиҪҪгҖӮйҷҚжң¬зӣ®ж Үж–№йқўпјҢ2027е№ҙLiSжҲҗжң¬иҫғ2024е№ҙйҷҚ15-20еҖҚпјҢеӣәжҖҒз”өжұ ж•ҙдҪ“жқҗж–ҷBOMжҲҗжң¬2027е№ҙи®ЎеҲ’йҷҚжң¬20-30еҖҚгҖӮ

з«һдәүдјҳеҠҝеҢ…жӢ¬еһӮзӣҙж•ҙеҗҲпјҲд»Һз”өжұ еҲ°ж•ҙиҪҰзҡ„е…Ёдә§дёҡй“ҫеёғеұҖпјүгҖҒжҲҗжң¬жҺ§еҲ¶пјҲеҸҜе®һзҺ°"еӣәж¶ІеҗҢд»·"зӣ®ж ҮпјүгҖҒ8е№ҙд»ҘдёҠзҡ„з ”еҸ‘еҺҶеҸІгҖҒеәһеӨ§зҡ„ж–°иғҪжәҗжұҪиҪҰй”Җе”®зҪ‘з»ңгҖӮ

5.2.3 иөЈй”Ӣй”Ӯдёҡ

иөЈй”Ӣй”ӮдёҡжҳҜе…ЁзҗғжңҖеӨ§зҡ„й”ӮеҢ–еҗҲзү©з”ҹдә§е•Ҷд№ӢдёҖпјҢдҫқжүҳдёҠжёёй”Ӯзҹҝиө„жәҗдјҳеҠҝпјҢз§ҜжһҒеёғеұҖеӣәжҖҒз”өжұ е…Ёдә§дёҡй“ҫпјҢе·ІеҪўжҲҗеӣәжҖҒз”өжұ д»Һжқҗж–ҷеҲ°з”өиҠҜеҲ°зі»з»ҹзҡ„е…Ёй“ҫи·ҜеёғеұҖгҖӮжҠҖжңҜи·Ҝзәҝж–№йқўпјҢиөЈй”Ӣй”ӮдёҡйҮҮз”Ёж°§еҢ–зү©+зЎ«еҢ–зү©еҸҢи·ҜзәҝгҖҒйҮ‘еұһй”ӮиҙҹжһҒе’ҢзЎ…зўіиҙҹжһҒгҖӮ

еӣәжҖҒз”өжұ жҠҖжңҜжҢҮж Үж–№йқўпјҢй«ҳжҜ”иғҪз”өжұ иғҪйҮҸеҜҶеәҰ420Wh/kgпјҢ500Wh/kgзә§ж ·е“Ғ10Ahдә§е“Ғе·Іе°Ҹжү№йҮҸйҮҸдә§пјҢе®үе…ЁжҖ§иғҪйҖҡиҝҮ200В°Cзғӯз®ұдёҺй’ҲеҲәжөӢиҜ•гҖӮдә§иғҪеёғеұҖж–№йқўпјҢйҮҚеәҶеҹәең°5GWhдә§иғҪпјҲеҚҠеӣәжҖҒпјүпјҢй”ӮйҮ‘еұһдә§иғҪ4000еҗЁ/е№ҙпјҲе®ңжҳҘдёҖжңҹ1750еҗЁ+еҘүж–°1250еҗЁжҠҖж”№пјүгҖӮе•ҶдёҡеҢ–иҝӣеұ•ж–№йқўпјҢдёҺжҹҗеӣҪйҷ…еӨҙйғЁиҪҰдјҒзӯҫи®ўиҒ”еҗҲејҖеҸ‘еҚҸи®®пјҢй«ҳжҜ”иғҪй”ӮиҙҹжһҒз”өжұ ејҖеҸ‘еҸҠиЈ…иҪҰйӘҢиҜҒжҺЁиҝӣдёӯпјҢдҪҺз©әз»ҸжөҺйўҶеҹҹдёҺзҹҘеҗҚж— дәәжңәеҸҠeVTOLдјҒдёҡеҗҲдҪңпјҢж¶Ҳиҙ№з”өеӯҗе·Іеҗ‘еӣҪйҷ…зҹҘеҗҚжүӢжңәдјҒдёҡжү№йҮҸйҖҒж ·гҖӮ

з«һдәүдјҳеҠҝеҢ…жӢ¬дёҠжёёй”Ӯзҹҝиө„жәҗиҮӘз»ҷзҺҮй«ҳгҖҒе…Ёй“ҫи·ҜеёғеұҖпјҲиҰҶзӣ–зЎ«еҢ–зү©гҖҒж°§еҢ–зү©гҖҒйҮ‘еұһй”Ӯзӯүе…ій”®зҺҜиҠӮпјүгҖҒе·Іе…·еӨҮзЎ«еҢ–й”ӮйҮҸдә§иғҪеҠӣгҖҒеӨҡе…ғеҢ–еә”з”ЁпјҲж–°иғҪжәҗжұҪиҪҰгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒдҪҺз©әз»ҸжөҺеӨҡйўҶеҹҹеёғеұҖпјүгҖӮ

5.2.4 еӣҪиҪ©й«ҳ科

еӣҪиҪ©й«ҳ科жҳҜдёӯеӣҪйўҶе…Ҳзҡ„еҠЁеҠӣз”өжұ еҲ¶йҖ е•ҶпјҢ2024е№ҙеҸ‘еёғ"йҮ‘зҹіз”өжұ "еӣәжҖҒз”өжұ дә§е“ҒпјҢ2025е№ҙе»әжҲҗ0.2GWhе…ЁеӣәжҖҒз”өжұ дёӯиҜ•зәҝгҖӮжҠҖжңҜи·Ҝзәҝж–№йқўпјҢеӣҪиҪ©й«ҳ科йҮҮз”ЁзЎ«еҢ–зү©дҪ“зі»гҖҒй«ҳй•Қдёүе…ғжӯЈжһҒгҖҒзЎ…зўіиҙҹжһҒе’Ңй”ӮйҮ‘еұһиҙҹжһҒгҖӮ

дә§е“Ғзҹ©йҳөж–№йқўпјҢйҮ‘зҹіз”өжұ пјҲе…ЁеӣәжҖҒпјүиғҪйҮҸеҜҶеәҰ350Wh/kgпјҢ2024е№ҙеҸ‘еёғпјҢйҖҡиҝҮ200В°Cзғӯз®ұжөӢиҜ•пјӣGеһЈеҮҶеӣәжҖҒз”өжұ иғҪйҮҸеҜҶеәҰ300Wh/kgпјҲз”өиҠҜпјүпјҢ2025е№ҙеҸ‘еёғпјҢ4家д»ҘдёҠе®ўжҲ·дёҠиҪҰжөӢиҜ•пјӣзі»з»ҹиғҪйҮҸеҜҶеәҰ235Wh/kgпјҢж”ҜжҢҒ6еҲҶй’ҹеҝ«е……иҮі60%гҖӮдә§иғҪеёғеұҖж–№йқўпјҢе…ЁеӣәжҖҒз”өжұ дёӯиҜ•зәҝ0.2GWhпјҲе·Іе»әжҲҗпјүпјҢеҮҶеӣәжҖҒз”өжұ дә§зәҝ12GWhпјҲ规еҲ’дёӯпјүгҖӮеә”з”ЁеңәжҷҜеҢ…жӢ¬eVTOLгҖҒж–°иғҪжәҗжұҪиҪҰпјҲз»ӯиҲӘ1000km+пјүгҖҒдәәеҪўжңәеҷЁдәәгҖӮ

з«һдәүдјҳеҠҝеҢ…жӢ¬жҠҖжңҜзӘҒз ҙпјҲиҝһз»ӯеҸ‘еёғеӨҡж¬ҫеӣәжҖҒз”өжұ дә§е“ҒпјүгҖҒиҪҰдјҒеҗҲдҪңпјҲе·ІжңүеӨҡ家客жҲ·дёҠиҪҰжөӢиҜ•пјүгҖҒе…ЁеӣәжҖҒ+еҮҶеӣәжҖҒеҸҢзәҝ并иЎҢпјҲзҒөжҙ»еә”еҜ№еёӮеңәйңҖжұӮпјүгҖӮ

5.2.5 иҙқзү№з‘һ

иҙқзү№з‘һжҳҜе…ЁзҗғжңҖеӨ§зҡ„й”ӮзҰ»еӯҗз”өжұ иҙҹжһҒжқҗж–ҷдҫӣеә”е•ҶпјҢиҝһз»ӯ15е№ҙиҙҹжһҒжқҗж–ҷй”ҖйҮҸе…Ёзҗғ第дёҖпјҢеңЁзЎ…еҹәиҙҹжһҒе’Ңй”ӮйҮ‘еұһиҙҹжһҒзӯүеӣәжҖҒз”өжұ е…ій”®жқҗж–ҷйўҶеҹҹе…·жңүйўҶе…Ҳең°дҪҚгҖӮж ёеҝғдёҡеҠЎж–№йқўпјҢиҙҹжһҒжқҗж–ҷе…Ёзҗғ第дёҖгҖҒзЎ…еҹәиҙҹжһҒе…ЁзҗғйўҶе…ҲпјҲе…ЁзҗғеёӮеҚ зҺҮи¶…70%пјүгҖҒжӯЈжһҒжқҗж–ҷ2024е№ҙиҗҘ收31.65дәҝе…ғгҖӮ

еӣәжҖҒз”өжұ жқҗж–ҷеёғеұҖж–№йқўпјҢзЎ…еҹәиҙҹжһҒе·ІејҖеҸ‘иҮіз¬¬е…ӯд»Јдә§е“ҒпјҢжҜ”е®№йҮҸ2000mAh/gд»ҘдёҠпјҢзЎ…ж°§иҙҹжһҒжҜ”е®№йҮҸиҫҫ1500mAh/gд»ҘдёҠпјҢCVDжІүз§Ҝжі•зЎ…зўідә§е“Ғе·ІиҺ·е…ЁзҗғеӨҡ家主жөҒеҠЁеҠӣе®ўжҲ·и®ӨеҸҜпјҢйў„и®Ў2025е№ҙе®һзҺ°жү№йҮҸдҫӣеә”пјӣй”ӮйҮ‘еұһиҙҹжһҒеӮЁеӨҮй”ӮйҮ‘еұһиҙҹжһҒжҠҖжңҜпјҢйҖӮз”ЁдәҺеӣәжҖҒз”өжұ зҡ„и¶…и–„й”Ӯз®”пјӣдё“еҲ©жҲҗжһңж–№йқўпјҢ"й«ҳиғҪйҮҸеҜҶеәҰй”ӮзҰ»еӯҗз”өжұ з”ЁзЎ…еҹәиҙҹжһҒжқҗж–ҷзҡ„ејҖеҸ‘дёҺдә§дёҡеҢ–"иҺ·2024е№ҙеҢ—дә¬еёӮ科жҠҖиҝӣжӯҘдёҖзӯүеҘ–гҖӮдә§иғҪеёғеұҖж–№йқўпјҢеӣҪеҶ…57.5дёҮеҗЁиҙҹжһҒжқҗж–ҷпјҲеҗ«зЎ…еҹә5000еҗЁпјүпјҢеҚ°е°јдёҖжңҹ8дёҮеҗЁпјҲ2024е№ҙ8жңҲжҠ•дә§пјүпјҢж·ұеңіеңЁе»әйЎ№зӣ®пјҲзЎ…еҹәиҙҹжһҒжү©дә§пјүпјҢж‘©жҙӣе“Ҙ5дёҮеҗЁжӯЈжһҒжқҗж–ҷпјҲеңЁе»әпјүгҖӮ

з«һдәүдјҳеҠҝеҢ…жӢ¬еёӮеңәйўҶеҜјең°дҪҚпјҲиҙҹжһҒжқҗж–ҷе…Ёзҗғ第дёҖпјүгҖҒжҠҖжңҜеЈҒеһ’пјҲзЎ…еҹәиҙҹжһҒжҠҖжңҜйўҶе…ҲпјҢдё“еҲ©еёғеұҖе®Ңе–„пјүгҖҒе®ўжҲ·иө„жәҗпјҲе®Ғеҫ·ж—¶д»ЈгҖҒжҜ”дәҡиҝӘгҖҒжқҫдёӢгҖҒLGгҖҒдёүжҳҹSDIзӯүе…Ёзҗғдё»жөҒе®ўжҲ·пјүгҖҒе…ЁзҗғеҢ–еёғеұҖпјҲеҚ°е°јгҖҒж‘©жҙӣе“Ҙзӯүжө·еӨ–дә§иғҪпјүгҖӮ

5.2.6 з’һжі°жқҘ

з’һжі°жқҘжҳҜе…ЁзҗғйўҶе…Ҳзҡ„й”Ӯз”өжқҗж–ҷе’Ңи®ҫеӨҮдҫӣеә”е•ҶпјҢдё»иҗҘиҙҹжһҒжқҗж–ҷгҖҒйҡ”иҶңж¶ӮиҰҶгҖҒй”Ӯз”өи®ҫеӨҮзӯүдёҡеҠЎпјҢз§ҜжһҒеёғеұҖеӣәжҖҒз”өжұ жқҗж–ҷе’Ңи®ҫеӨҮпјҢеҪўжҲҗ"жқҗж–ҷ+е·Ҙиүә+и®ҫеӨҮ"дёҖдҪ“еҢ–еёғеұҖгҖӮж ёеҝғдёҡеҠЎж–№йқўпјҢиҙҹжһҒжқҗж–ҷеӣҪеҶ…еүҚдёүпјҲ2025е№ҙеҮәиҙ§зӣ®ж Ү25дёҮеҗЁпјүпјҢж¶ӮиҰҶйҡ”иҶңеӣҪеҶ…第дёҖпјҲж¶ӮиҰҶйҡ”иҶңи¶…100дәҝе№ізұіпјүпјҢй”Ӯз”өи®ҫеӨҮиЎҢдёҡйўҶе…ҲпјҲж•ҙзәҝи§ЈеҶіж–№жЎҲпјүгҖӮ

еӣәжҖҒз”өжұ еёғеұҖж–№йқўпјҢжқҗж–ҷз«ҜеҢ…жӢ¬зЎ…зўіиҙҹжһҒпјҲе№ҙдә§1.2дёҮеҗЁйЎ№зӣ®2025е№ҙ8жңҲжҠ•дә§пјүгҖҒй”ӮйҮ‘еұһиҙҹжһҒпјҲе·ІеёғеұҖз ”еҸ‘пјүгҖҒеӣәжҖҒз”өи§ЈиҙЁпјҲеҗҢжӯҘеёғеұҖпјүпјӣи®ҫеӨҮз«ҜеҢ…жӢ¬е№Іжі•жҲҗиҶңи®ҫеӨҮгҖҒеӣәжҖҒз”өжұ еүҚж®өе’Ңдёӯж®өе·Ҙиүәи®ҫеӨҮпјҢе·ІеҪўжҲҗеӨҡдёҡеҠЎзәҝжқЎжҠҖжңҜеёғеұҖпјӣе®ўжҲ·йӘҢиҜҒж–№йқўпјҢCVDжІүз§ҜзЎ…зўіиҙҹжһҒеңЁж¶Ҳиҙ№зұ»е®ўжҲ·дёӯеҜје…ҘйЎәеҲ©пјҢе·ІиҺ·еҫ—йғЁеҲҶеӣәжҖҒз”өжұ зӣёе…іи®ўеҚ•гҖӮ

з«һдәүдјҳеҠҝеҢ…жӢ¬дёҖдҪ“еҢ–еёғеұҖпјҲ"жқҗж–ҷ+и®ҫеӨҮ+е·Ҙиүә"еҚҸеҗҢпјүгҖҒжҠҖжңҜеҚҸеҗҢпјҲжқҗж–ҷз ”еҸ‘жҢҮеҜји®ҫеӨҮи®ҫи®ЎпјҢи®ҫеӨҮйӘҢиҜҒеҸҚйҰҲжқҗж–ҷдјҳеҢ–пјүгҖҒе®ўжҲ·еҹәзЎҖпјҲе®Ғеҫ·ж—¶д»ЈгҖҒLGгҖҒдёүжҳҹSDIзӯүдё»жөҒе®ўжҲ·пјүгҖҒи®ҫеӨҮиғҪеҠӣпјҲеҹәиҶңи®ҫеӨҮеӣҪдә§еҢ–зҺҮ>80%пјүгҖӮ

5.2.7 жқүжқүиӮЎд»Ҫ

жқүжқүиӮЎд»ҪжҳҜе…ЁзҗғдәәйҖ зҹіеўЁиҙҹжһҒжқҗж–ҷйҫҷеӨҙпјҢ2024е№ҙдәәйҖ зҹіеўЁиҙҹжһҒеёӮеңәд»Ҫйўқ21%пјҢиқүиҒ”е…Ёзҗғ第дёҖпјҢеңЁзЎ…еҹәиҙҹжһҒе’ҢеӣәжҖҒз”өжұ дё“з”Ёжқҗж–ҷйўҶеҹҹжҢҒз»ӯеёғеұҖгҖӮж ёеҝғдёҡеҠЎж–№йқўпјҢдәәйҖ зҹіеўЁиҙҹжһҒе…Ёзҗғ第дёҖпјҲеёӮеңәд»Ҫйўқ21%пјүпјҢеҒҸе…үзүҮ2024е№ҙиҗҘ收иҝ‘зҷҫдәҝпјҢзЎ…еҹәиҙҹжһҒеҝ«йҖҹжҺЁиҝӣпјҲе·ІиҺ·еӣҪйҷ…дё“еҲ©жҺҲжқғпјүгҖӮ

еӣәжҖҒз”өжұ жқҗж–ҷеёғеұҖж–№йқўпјҢзЎ…еҹәиҙҹжһҒ2025е№ҙиҝһз»ӯиҺ·6йЎ№ж ёеҝғдё“еҲ©пјҢж–°дёҖд»ЈзЎ…зўідә§е“Ғж ёеҝғжҠҖжңҜиҺ·зҫҺеӣҪгҖҒж—Ҙжң¬дё“еҲ©жҺҲжқғпјҢй«ҳжҖ§иғҪиҖҗеҺӢеһӢзЎ…зўі+й«ҳжҖ§д»·жҜ”зЎ…зўіе·Іиҝӣе…ҘиҜ•дә§пјҢиҮӘдё»ејҖеҸ‘ж°”зӣёзәізұіеҢ–гҖҒжөҒжҖҒеҢ–зўіеҢ…иҰҶжҠҖжңҜпјӣеӣәжҖҒз”өжұ дё“з”Ёдә§е“ҒеҢ…жӢ¬е·ІејҖеҸ‘й’ҲеҜ№еӣәжҖҒз”өжұ зҡ„зҹіеўЁдә§е“Ғе’ҢзЎ…зўідә§е“ҒпјҲе·ІеңЁеӨҡ家客жҲ·еӨ„е®ҢжҲҗеӨҡиҪ®жөӢиҜ•пјүпјҢжӯЈеңЁејҖеҸ‘еӣәжҖҒз”өи§ЈиҙЁеӨҚеҗҲеһӢиҙҹжһҒжқҗж–ҷпјҢжӯЈеңЁе»әз«ӢеӣәжҖҒз”өжұ иҙҹжһҒжқҗж–ҷиҜ„жөӢдҪ“зі»пјӣдё“еҲ©жҲҗжһңж–№йқўпјҢжҲӘиҮі2024е№ҙеә•жӢҘжңүжҺҲжқғдё“еҲ©334件пјҢеҗ«еӣҪйҷ…дё“еҲ©8件гҖӮ

з«һдәүдјҳеҠҝеҢ…жӢ¬жҠҖжңҜйўҶе…ҲпјҲдәәйҖ зҹіеўЁе…Ёзҗғ第дёҖпјҢзЎ…еҹәиҙҹжһҒеӣҪйҷ…дё“еҲ©еёғеұҖпјүгҖҒдә§е“Ғиҝӯд»ЈпјҲжҢҒз»ӯжҺЁеҮәж–°дёҖд»ЈзЎ…зўідә§е“ҒпјүгҖҒиҜ„жөӢиғҪеҠӣпјҲиҮӘе»әеӣәжҖҒз”өжұ дё“з”Ёжқҗж–ҷиҜ„жөӢдҪ“зі»пјүгҖӮ

5.3 дјҒдёҡжҠҖжңҜи·ҜзәҝеҜ№жҜ”

第е…ӯз« иҙҹжһҒжқҗж–ҷдјҒдёҡеҸ‘еұ•еҠЁжҖҒ

6.1 дё“жіЁиҙҹжһҒжқҗж–ҷзҡ„дјҒдёҡ

дё“жіЁиҙҹжһҒжқҗж–ҷзҡ„дјҒдёҡеңЁеӣәжҖҒз”өжұ иҙҹжһҒжқҗж–ҷйўҶеҹҹе…·жңүж·ұеҺҡзҡ„жҠҖжңҜз§ҜзҙҜе’ҢеёӮеңәдјҳеҠҝгҖӮиҙқзү№з‘һдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„й”ӮзҰ»еӯҗз”өжұ иҙҹжһҒжқҗж–ҷдҫӣеә”е•ҶпјҢиҝһз»ӯ15е№ҙй”ҖйҮҸе…Ёзҗғ第дёҖпјҢеңЁзЎ…еҹәиҙҹжһҒйўҶеҹҹе…ЁзҗғеёӮеңәеҚ жңүзҺҮи¶…70%пјҢе·ІејҖеҸ‘иҮіз¬¬е…ӯд»Јдә§е“ҒпјҢжҜ”е®№йҮҸиҫҫ2000mAh/gд»ҘдёҠпјҢ2025е№ҙи®ЎеҲ’е®һзҺ°жү№йҮҸдҫӣеә”пјҢе®ўжҲ·ж¶өзӣ–е®Ғеҫ·ж—¶д»ЈгҖҒжҜ”дәҡиҝӘгҖҒжқҫдёӢгҖҒLGгҖҒдёүжҳҹSDIзӯүе…Ёзҗғдё»жөҒз”өжұ дјҒдёҡгҖӮжқүжқүиӮЎд»ҪдҪңдёәе…ЁзҗғдәәйҖ зҹіеўЁиҙҹжһҒйҫҷеӨҙпјҢ2024е№ҙдәәйҖ зҹіеўЁеёӮеңәд»Ҫйўқ21%иқүиҒ”е…Ёзҗғ第дёҖпјҢ2025е№ҙиҝһз»ӯиҺ·6йЎ№зЎ…еҹәиҙҹжһҒж ёеҝғдё“еҲ©пјҢж–°дёҖд»ЈзЎ…зўідә§е“ҒиҺ·зҫҺеӣҪе’Ңж—Ҙжң¬дё“еҲ©жҺҲжқғпјҢе·Іе»әз«ӢеӣәжҖҒз”өжұ иҙҹжһҒжқҗж–ҷиҜ„жөӢдҪ“зі»гҖӮз’һжі°жқҘдҪңдёәе…ЁзҗғйўҶе…Ҳзҡ„й”Ӯз”өжқҗж–ҷдҫӣеә”е•ҶпјҢиҙҹжһҒжқҗж–ҷдә§иғҪиҫҫ30дёҮеҗЁпјҢзЎ…еҹәиҙҹжһҒе№ҙдә§1.2дёҮеҗЁйЎ№зӣ®2025е№ҙ8жңҲжҠ•дә§пјҢеҪўжҲҗ"жқҗж–ҷ+и®ҫеӨҮ+е·Ҙиүә"дёҖдҪ“еҢ–еёғеұҖгҖӮ

6.2 еһӮзӣҙж•ҙеҗҲеһӢдјҒдёҡ

еһӮзӣҙж•ҙеҗҲеһӢдјҒдёҡж¶өзӣ–д»ҺдёҠжёёеҺҹжқҗж–ҷеҲ°дёӯжёёз”өжұ еҲ¶йҖ зҡ„е®Ңж•ҙдә§дёҡй“ҫгҖӮиөЈй”Ӣй”Ӯдёҡдҫқжүҳе…ЁзҗғжңҖеӨ§й”ӮеҢ–еҗҲзү©з”ҹдә§е•Ҷзҡ„дјҳеҠҝпјҢиҰҶзӣ–зЎ«еҢ–зү©з”өи§ЈиҙЁгҖҒж°§еҢ–зү©з”өи§ЈиҙЁгҖҒйҮ‘еұһй”ӮиҙҹжһҒзӯүе…ій”®зҺҜиҠӮпјҢйҮ‘еұһй”Ӯе№ҙдә§иғҪиҫҫ4000еҗЁпјҢе·Іе…·еӨҮзЎ«еҢ–й”ӮйҮҸдә§иғҪеҠӣпјҢеӣәжҖҒз”өи§ЈиҙЁеёӮеҚ зҺҮи¶…60%гҖӮеӨ©йҪҗй”ӮдёҡдҫқжүҳдёҠжёёй”Ӯзҹҝиө„жәҗдјҳеҠҝпјҢдё“жіЁйҮ‘еұһй”ӮиҙҹжһҒиҝңжңҹжҠҖжңҜеӮЁеӨҮпјҢ规еҲ’йҮ‘еұһй”ӮиҙҹжһҒдә§иғҪеёғеұҖгҖӮе®Ғеҫ·ж—¶д»ЈдҪңдёәе…ЁзҗғжңҖеӨ§еҠЁеҠӣз”өжұ еҲ¶йҖ е•ҶпјҢе·Із”іиҜ·иҝ‘5дёҮйЎ№зӣёе…ідё“еҲ©пјҢиҺ·еҫ—60дәҝе…ғеӣҪ家专项ж”ҜжҢҒпјҢи®ЎеҲ’2027е№ҙе®һзҺ°е…ЁеӣәжҖҒз”өжұ е°Ҹжү№йҮҸз”ҹдә§гҖӮжҜ”дәҡиҝӘе®һзҺ°д»Һз”өжұ еҲ°ж•ҙиҪҰзҡ„е…Ёдә§дёҡй“ҫеһӮзӣҙж•ҙеҗҲпјҢ2024е№ҙе®ҢжҲҗ60Ahе…ЁеӣәжҖҒз”өжұ дёӯиҜ•дёӢзәҝпјҢи®ЎеҲ’2027е№ҙе°Ҹжү№йҮҸз”ҹдә§гҖӮ

6.3 ж–°иҝӣе…ҘиҖ…дёҺеҲқеҲӣе…¬еҸё

ж–°иҝӣе…ҘиҖ…дёҺеҲқеҲӣе…¬еҸёдёәеӣәжҖҒз”өжұ иЎҢдёҡеёҰжқҘжҠҖжңҜеҲӣж–°е’Ңиө„жң¬ж”ҜжҢҒгҖӮеӨӘи“қж–°иғҪжәҗдё“жіЁдәҺж— йҡ”иҶңеҚҠеӣәжҖҒз”өжұ пјҢиғҪйҮҸеҜҶеәҰиҫҫ400Wh/kgпјҢи®ЎеҲ’2026е№ҙиЈ…иҪҰгҖӮеҚ«и“қж–°иғҪжәҗдҪңдёәдёӯеӣҪ科еӯҰйҷўзү©зҗҶз ”з©¶жүҖеӣәжҖҒз”өжұ жҠҖжңҜдә§дёҡеҢ–е№іеҸ°пјҢйҮҮз”ЁиҒҡеҗҲзү©+ж°§еҢ–зү©ж··еҗҲдҪ“зі»пјҢе·Іе®һзҺ°еҚҠеӣәжҖҒз”өжұ йҮҸдә§пјҢ360Wh/kgдә§е“Ғе·ІдёҠиҪҰгҖӮжё…йҷ¶иғҪжәҗз”ұжё…еҚҺеӨ§еӯҰжҠҖжңҜеӣўйҳҹеӯөеҢ–пјҢе…ЁзҗғйҰ–жқЎж°§еҢ–зү©еӣәжҖҒз”өжұ дә§зәҝе·ІйҮҸдә§пјҢдёҺдёҠжұҪеҗҲдҪңжҗӯиҪҪжҷәе·ұL6гҖӮиҫүиғҪ科жҠҖйҮҮз”Ёж°§еҢ–зү©еӣәжҖҒз”өжұ жҠҖжңҜпјҢиғҪйҮҸеҜҶеәҰ380Wh/kgпјҢдёҺеҘ”й©°е»әз«ӢеҗҲдҪңе…ізі»гҖӮ

第дёғз« ж”ҝзӯ–зҺҜеўғеҲҶжһҗ

7.1 дёӯеӣҪж”ҝзӯ–ж”ҜжҢҒ

дёӯеӣҪж”ҝеәңеҜ№еӣәжҖҒз”өжұ дә§дёҡзҡ„ж”ҜжҢҒеҠӣеәҰжҢҒз»ӯеҠ еӨ§гҖӮеңЁеӣҪ家еұӮйқўпјҢгҖҠ"еҚҒеӣӣдә”"иғҪжәҗйўҶеҹҹ科жҠҖеҲӣ新规еҲ’гҖӢжҳҺзЎ®еӣәжҖҒз”өжұ дёәдјҳе…Ҳж”»е…іж–№еҗ‘пјҢгҖҠж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•и§„еҲ’пјҲ2021-2035е№ҙпјүгҖӢжҸҗеҮәеҠ еҝ«еӣәжҖҒз”өжұ з ”еҸ‘пјҢе·ҘдҝЎйғЁ60дәҝе…ғйҮҚеӨ§з ”еҸ‘дё“йЎ№ж”ҜжҢҒеӣәжҖҒз”өжұ жҠҖжңҜж”»е…ігҖӮеңЁең°ж–№еұӮйқўпјҢеҢ—дә¬гҖҒдёҠжө·гҖҒжұҹиӢҸгҖҒжөҷжұҹзӯүзңҒеёӮеҮәеҸ°еӣәжҖҒз”өжұ дё“йЎ№ж”ҝзӯ–пјҢзҸ жө·еҸ‘еёғгҖҠзҸ жө·еёӮжҺЁеҠЁеӣәжҖҒз”өжұ дә§дёҡеҸ‘еұ•иЎҢеҠЁж–№жЎҲпјҲ2025-2030пјүгҖӢпјҢи®ҫз«Ӣдә§дёҡеҹәйҮ‘гҖҒжҸҗдҫӣдә§иғҪе»әи®ҫиЎҘиҙҙгҖӮ

еңЁж ҮеҮҶдҪ“зі»ж–№йқўпјҢе·ҘдҝЎйғЁеҸ‘еёғгҖҠз”өеҠЁжұҪиҪҰз”ЁеҠЁеҠӣи“„з”өжұ е®үе…ЁиҰҒжұӮгҖӢпјҲ2026е№ҙ7жңҲе®һж–ҪпјүпјҢжҺЁеҠЁе»әз«ӢеӣәжҖҒз”өжұ ж ҮеҮҶдҪ“зі»гҖӮж”ҝзӯ–зӣ®ж ҮеҢ…жӢ¬пјҡ2027е№ҙеүҚжү“йҖ 3-5家全зҗғйҫҷеӨҙдјҒдёҡгҖҒе»әз«Ӣе®Ңе–„зҡ„еӣәжҖҒз”өжұ ж ҮеҮҶдҪ“зі»гҖҒе®һзҺ°еӣәжҖҒз”өжұ еңЁй«ҳз«ҜиҪҰеһӢдёҠзҡ„规模еҢ–еә”з”ЁгҖӮ

7.2 еӣҪйҷ…ж”ҝзӯ–зҺҜеўғ

е…Ёзҗғдё»иҰҒеӣҪ家е’Ңең°еҢәйғҪеңЁеҠ еӨ§еҜ№еӣәжҖҒз”өжұ зҡ„ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰгҖӮж—Ҙжң¬ж”ҝеәңе°ҶеӣәжҖҒз”өжұ еҲ—дёәеӣҪ家жҲҳз•ҘжҠҖжңҜпјҢж”ҜжҢҒдё°з”°гҖҒж—Ҙдә§зӯүдјҒдёҡз ”еҸ‘пјҢж”ҝеәңжҸҗдҫӣз ”еҸ‘иЎҘиҙҙе’ҢзЁҺ收дјҳжғ гҖӮйҹ©еӣҪж”ҝеәңе°ҶеӣәжҖҒз”өжұ еҲ—дёәеӣҪе®¶ж ёеҝғжҠҖжңҜпјҢжҸҗдҫӣеӨ§и§„жЁЎз ”еҸ‘иө„йҮ‘ж”ҜжҢҒпјҢдёүжҳҹSDIгҖҒLGж–°иғҪжәҗзӯүдјҒдёҡиҺ·еҫ—ж”ҝеәңиө„еҠ©гҖӮ欧зӣҹйҖҡиҝҮ"з”өжұ 2030+"зӯүз§‘з ”и®ЎеҲ’ж”ҜжҢҒеӣәжҖҒз”өжұ з ”еҸ‘пјҢзӣ®ж ҮжҳҜе»әз«Ӣ欧жҙІеӣәжҖҒз”өжұ дә§дёҡз”ҹжҖҒгҖӮзҫҺеӣҪйҖҡиҝҮиғҪжәҗйғЁпјҲDOEпјүиө„еҠ©еӣәжҖҒз”өжұ з ”еҸ‘йЎ№зӣ®пјҢгҖҠйҖҡиғҖеүҠеҮҸжі•жЎҲгҖӢдёәз”өжұ дә§дёҡй“ҫжҸҗдҫӣзЁҺ收дјҳжғ е’ҢиЎҘиҙҙгҖӮ

7.3 ж ҮеҮҶдҪ“зі»е»әи®ҫ

еӣәжҖҒз”өжұ ж ҮеҮҶдҪ“зі»е»әи®ҫжӯЈеңЁеҠ йҖҹжҺЁиҝӣгҖӮеңЁеӣҪйҷ…еұӮйқўпјҢIECпјҲеӣҪйҷ…з”өе·Ҙ委е‘ҳдјҡпјүе’ҢISOпјҲеӣҪйҷ…ж ҮеҮҶеҢ–з»„з»ҮпјүжӯЈеңЁеҲ¶е®ҡеӣәжҖҒз”өжұ зӣёе…іеӣҪйҷ…ж ҮеҮҶгҖӮеңЁеӣҪеҶ…еұӮйқўпјҢе·ҘдҝЎйғЁгҖҒжұҪиҪҰж ҮеҮҶеҢ–委е‘ҳдјҡзӯүжӯЈеңЁеҲ¶е®ҡеӣәжҖҒз”өжұ дә§е“Ғж ҮеҮҶгҖҒжөӢиҜ•ж–№жі•ж ҮеҮҶгҖҒе®үе…Ёж ҮеҮҶзӯүгҖӮдё»иҰҒж ҮеҮҶж–№еҗ‘еҢ…жӢ¬пјҡеӣәжҖҒз”өжұ жңҜиҜӯе’Ңе®ҡд№үгҖҒеӣәжҖҒз”өжұ е®үе…ЁжөӢиҜ•ж–№жі•гҖҒеӣәжҖҒз”өжұ жҖ§иғҪиҜ„д»·ж–№жі•гҖҒеӣәжҖҒз”өжұ еӣһ收еҲ©з”Ёи§„иҢғзӯүгҖӮ

з¬¬е…«з« еҸ‘еұ•и¶ӢеҠҝдёҺжҠ•иө„е»әи®®

еӣҫ5пјҡеӣәжҖҒз”өжұ иҙҹжһҒжқҗж–ҷжҠҖжңҜжј”иҝӣи·Ҝеҫ„

8.1 жҠҖжңҜеҸ‘еұ•и¶ӢеҠҝ

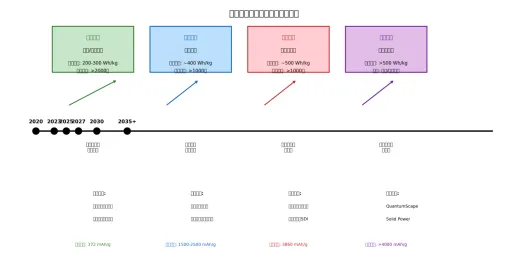

еӣәжҖҒз”өжұ иҙҹжһҒжқҗж–ҷжҠҖжңҜеҸ‘еұ•и¶ӢеҠҝжҳҺзЎ®гҖӮиҙҹжһҒжқҗж–ҷжј”иҝӣи·Ҝеҫ„ж–№йқўпјҢзҹӯжңҹеҶ…пјҲ2025-2027е№ҙпјүд»ҘзҹіеўЁ/дҪҺзЎ…иҙҹжһҒдёәдё»пјҢиғҪйҮҸеҜҶеәҰзӣ®ж Ү200-300Wh/kgпјӣдёӯжңҹпјҲ2027-2030е№ҙпјүд»Ҙй«ҳзЎ…иҙҹжһҒдёәдё»пјҢиғҪйҮҸеҜҶеәҰзӣ®ж Ү400Wh/kgпјӣй•ҝжңҹпјҲ2030е№ҙеҗҺпјүд»Ҙй”ӮйҮ‘еұһиҙҹжһҒдёәз»ҲжһҒж–№еҗ‘пјҢиғҪйҮҸеҜҶеәҰзӣ®ж Ү500Wh/kgгҖӮ

еӨҚеҗҲиҙҹжһҒз»“жһ„е°ҶжҲҗдёәдё»жөҒпјҢй”Ӯ-зўігҖҒй”Ӯ-еҗҲйҮ‘зӯүеӨҚеҗҲз»“жһ„еҸҜжңүж•ҲжҠ‘еҲ¶жһқжҷ¶з”ҹй•ҝгҖӮеҺҹдҪҚеӣәеҢ–зӯ–з•Ҙе°Ҷе…ҙиө·пјҢеңЁз”өжұ еҶ…йғЁеҺҹдҪҚеҪўжҲҗзЁіе®ҡSEIеұӮпјҢжҸҗеҚҮеҫӘзҺҜзЁіе®ҡжҖ§гҖӮе№Іжі•з”өжһҒе·Ҙиүәе°Ҷжҷ®еҸҠпјҢйҷҚдҪҺеҠ е·ҘжҲҗжң¬пјҢжҸҗеҚҮзҺҜеўғйҖӮеә”жҖ§гҖӮе…Ёй“ҫжқЎеҚҸеҗҢдјҳеҢ–е°ҶжҲҗдёәи¶ӢеҠҝпјҢиҙҹжһҒжқҗж–ҷе°ҶдёҺеӣәжҖҒз”өи§ЈиҙЁгҖҒжӯЈжһҒдҪ“зі»еҚҸеҗҢи®ҫи®ЎпјҢеҪўжҲҗж•ҙдҪ“и§ЈеҶіж–№жЎҲгҖӮ

еңЁз”өи§ЈиҙЁи·Ҝзәҝж–№йқўпјҢзЎ«еҢ–зү©и·Ҝзәҝеҗ‘е…ЁеӣәжҖҒз”өжұ йӣҶдёӯпјҢж°§еҢ–зү©и·ҜзәҝеңЁеҚҠеӣәжҖҒдёӯдҝқжҢҒдјҳеҠҝпјҢеӨҚеҗҲз”өи§ЈиҙЁи·ҜзәҝжҲҗдёәжҺўзҙўж–№еҗ‘гҖӮ

8.2 еёӮеңәеҸ‘еұ•и¶ӢеҠҝ

еёӮеңә规模方йқўпјҢйў„и®Ў2026е№ҙе…ЁзҗғеӣәжҖҒз”өжұ еёӮеңә规模е°ҶиҫҫеҲ°540дәҝе…ғпјҢдёӯеӣҪеёӮеңә规模е°ҶиҫҫеҲ°318дәҝе…ғпјӣ2030е№ҙе…ЁзҗғеёӮеңә规模жңүжңӣзӘҒз ҙ1700дәҝе…ғпјҢдёӯеӣҪеёӮеңә规模е°ҶзӘҒз ҙ1000дәҝе…ғгҖӮ

дә§е“Ғз»“жһ„ж–№йқўпјҢ2024е№ҙеҮәиҙ§йҮҸе…ЁйғЁдёәеҚҠеӣәжҖҒз”өжұ пјӣ2027е№ҙе…ЁеӣәжҖҒз”өжұ еҚ жҜ”йў„и®ЎиҫҫеҲ°20%пјӣ2030е№ҙе…ЁеӣәжҖҒз”өжұ еҚ жҜ”йў„и®ЎиҫҫеҲ°30%гҖӮ

еә”з”ЁйўҶеҹҹж–№йқўпјҢж–°иғҪжәҗжұҪиҪҰд»ҚжҳҜжңҖеӨ§еә”з”ЁеёӮеңәпјҢдҪҶеӮЁиғҪгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒeVTOLзӯүж–°е…ҙеә”з”ЁеҚ жҜ”е°ҶжҢҒз»ӯжҸҗеҚҮгҖӮ

з«һдәүж јеұҖж–№йқўпјҢдёӯеӣҪеңЁеҚҠеӣәжҖҒз”өжұ йўҶеҹҹдҝқжҢҒйўҶе…ҲпјҢе…ЁеӣәжҖҒз”өжұ йўҶеҹҹж—Ҙйҹ©дјҒдёҡжҠҖжңҜз§ҜзҙҜж·ұеҺҡпјҢдёӯеӣҪдјҒдёҡеҠ йҖҹиҝҪиө¶гҖӮе…·еӨҮе…Ёдә§дёҡй“ҫж•ҙеҗҲиғҪеҠӣзҡ„дјҒдёҡе°ҶеҚ жҚ®дјҳеҠҝең°дҪҚгҖӮ

8.3 жҠ•иө„жңәдјҡдёҺйЈҺйҷ©

йҮҚзӮ№жҠ•иө„йўҶеҹҹеҢ…жӢ¬пјҡ

еӣәжҖҒз”өи§ЈиҙЁжқҗж–ҷж–№йқўпјҢзЎ«еҢ–зү©з”өи§ЈиҙЁйўҶеҹҹе»әи®®е…іжіЁе®Ғеҫ·ж—¶д»ЈгҖҒжҜ”дәҡиҝӘзӯүе…ЁеӣәжҖҒз”өжұ йҫҷеӨҙдјҒдёҡпјҢж°§еҢ–зү©з”өи§ЈиҙЁйўҶеҹҹе»әи®®е…іжіЁжё…йҷ¶иғҪжәҗгҖҒеӣҪз“·жқҗж–ҷзӯүгҖӮиҙҹжһҒжқҗж–ҷж–№йқўпјҢзЎ…еҹәиҙҹжһҒйўҶеҹҹе»әи®®е…іжіЁиҙқзү№з‘һгҖҒжқүжқүиӮЎд»ҪгҖҒз’һжі°жқҘзӯүйҫҷеӨҙдјҒдёҡпјҢй”ӮйҮ‘еұһиҙҹжһҒйўҶеҹҹе»әи®®е…іжіЁеӨ©йҪҗй”ӮдёҡгҖҒиөЈй”Ӣй”ӮдёҡзӯүгҖӮи®ҫеӨҮйўҶеҹҹж–№йқўпјҢе№Іжі•з”өжһҒи®ҫеӨҮйўҶеҹҹе»әи®®е…іжіЁе…ҲеҜјжҷәиғҪгҖҒиөўеҗҲ科жҠҖзӯүпјҢзӯүйқҷеҺӢи®ҫеӨҮйўҶеҹҹеӯҳеңЁж–°еўһйңҖжұӮгҖӮ

йЈҺйҷ©жҸҗзӨәеҢ…жӢ¬пјҡ

жҠҖжңҜзӘҒз ҙдёҚеҸҠйў„жңҹйЈҺйҷ©пјҢе…ЁеӣәжҖҒз”өжұ жҠҖжңҜ瓶йўҲеҸҜиғҪи¶…еҮәйў„жңҹпјҢйҮҸдә§е·ҘиүәжҲҗзҶҹйңҖиҰҒжӣҙй•ҝж—¶й—ҙгҖӮжҲҗжң¬дёӢйҷҚйҖҹеәҰдҪҺдәҺйў„жңҹйЈҺйҷ©пјҢеӣәжҖҒз”өжұ жҲҗжң¬д»Қжҳҫи‘—й«ҳдәҺж¶ІжҖҒз”өжұ пјҢ"еӣәж¶ІеҗҢд»·"зӣ®ж ҮеҸҜиғҪ延еҗҺгҖӮдә§дёҡеҢ–иҝӣеәҰ延еҗҺйЈҺйҷ©пјҢд»ҺжҠҖжңҜзӘҒз ҙеҲ°и§„жЁЎеҢ–з”ҹдә§йңҖиҰҒж—¶й—ҙпјҢе…ЁеӣәжҖҒз”өжұ йҮҸдә§ж—¶й—ҙеҸҜиғҪ延еҗҺгҖӮж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰеҮҸејұйЈҺйҷ©пјҢж”ҝеәңиЎҘиҙҙж”ҝзӯ–еҸҜиғҪи°ғж•ҙпјҢеҪұе“ҚиЎҢдёҡеҸ‘еұ•йҖҹеәҰгҖӮз»Ҳз«ҜйңҖжұӮдёҚеҸҠйў„жңҹйЈҺйҷ©пјҢж–°иғҪжәҗжұҪиҪҰеёӮеңәеўһйҖҹеҸҜиғҪж”ҫзј“пјҢеҪұе“ҚеӣәжҖҒз”өжұ йңҖжұӮгҖӮ

8.4 еҸ‘еұ•е»әи®®

еҜ№дјҒдёҡзҡ„е»әи®®пјҡеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢе°Өе…¶жҳҜе…ЁеӣәжҖҒз”өжұ ж ёеҝғжҠҖжңҜзҡ„з ”еҸ‘пјӣз§ҜжһҒеёғеұҖе…ій”®жқҗж–ҷдә§иғҪпјҢзЎ…еҹәиҙҹжһҒгҖҒй”ӮйҮ‘еұһиҙҹжһҒгҖҒеӣәжҖҒз”өи§ЈиҙЁзӯүпјӣеҠ ејәдә§дёҡй“ҫеҚҸеҗҢпјҢдёҺдёҠдёӢжёёдјҒдёҡе»әз«ӢжҲҳз•ҘеҗҲдҪңе…ізі»пјӣе…іжіЁжө·еӨ–еёӮеңәжңәдјҡпјҢз§ҜжһҒеҸӮдёҺеӣҪйҷ…з«һдәүгҖӮ

еҜ№жҠ•иө„иҖ…зҡ„е»әи®®пјҡе…іжіЁе…·еӨҮж ёеҝғжҠҖжңҜеЈҒеһ’е’Ңдә§дёҡеҢ–иғҪеҠӣзҡ„йҫҷеӨҙдјҒдёҡпјӣе…іжіЁжқҗж–ҷз«ҜжҠ•иө„жңәдјҡпјҢе°Өе…¶жҳҜзЎ…еҹәиҙҹжһҒе’Ңй”ӮйҮ‘еұһиҙҹжһҒпјӣе…іжіЁи®ҫеӨҮз«ҜжҠ•иө„жңәдјҡпјҢе°Өе…¶жҳҜе№Іжі•з”өжһҒи®ҫеӨҮзӯүж–°еһӢи®ҫеӨҮпјӣдҝқжҢҒй•ҝжңҹжҠ•иө„и§Ҷи§’пјҢеӣәжҖҒз”өжұ дә§дёҡеҢ–йңҖиҰҒж—¶й—ҙгҖӮ

еҜ№ж”ҝеәңзҡ„е»әи®®пјҡ继з»ӯеҠ еӨ§ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰпјҢе®Ңе–„ж ҮеҮҶдҪ“зі»е»әи®ҫпјӣж”ҜжҢҒе…ій”®ж ёеҝғжҠҖжңҜж”»е…іпјҢзӘҒз ҙ"еҚЎи„–еӯҗ"жҠҖжңҜпјӣеҹ№иӮІйҫҷеӨҙдјҒдёҡпјҢжү“йҖ е…·жңүеӣҪйҷ…з«һдәүеҠӣзҡ„дә§дёҡйӣҶзҫӨпјӣеҠ ејәзҹҘиҜҶдә§жқғдҝқжҠӨпјҢиҗҘйҖ иүҜеҘҪзҡ„еҲӣж–°зҺҜеўғгҖӮ

з»“и®ә

еӣәжҖҒз”өжұ дҪңдёәдёӢдёҖд»Јз”өжұ жҠҖжңҜзҡ„ж ёеҝғж–№еҗ‘пјҢжӯЈеңЁз»ҸеҺҶд»Һе®һйӘҢе®Өиө°еҗ‘дә§дёҡеҢ–зҡ„е…ій”®йҳ¶ж®өгҖӮиҙҹжһҒжқҗж–ҷдҪңдёәеӣәжҖҒз”өжұ зҡ„ж ёеҝғз»„жҲҗйғЁеҲҶпјҢе…¶жҠҖжңҜжј”иҝӣзӣҙжҺҘеҶіе®ҡдәҶз”өжұ зҡ„жҖ§иғҪдёҠйҷҗе’ҢеёӮеңәз«һдәүеҠӣгҖӮ

д»ҺжҠҖжңҜи·ҜзәҝжқҘзңӢпјҢеӣәжҖҒз”өжұ иҙҹжһҒжқҗж–ҷзҡ„еҸ‘еұ•и·Ҝеҫ„е·ІжҳҺзЎ®дёә"зҹіеўЁвҶ’зЎ…еҹәвҶ’й”ӮйҮ‘еұһ"зҡ„жј”иҝӣи·Ҝеҫ„гҖӮзҹӯжңҹд»ҘзҹіеўЁ/дҪҺзЎ…иҙҹжһҒдёәдё»пјҢдёӯжңҹд»Ҙй«ҳзЎ…иҙҹжһҒдёәйҮҚзӮ№пјҢй•ҝжңҹд»Ҙй”ӮйҮ‘еұһиҙҹжһҒдёәз»ҲжһҒж–№еҗ‘гҖӮй”ӮйҮ‘еұһиҙҹжһҒеҮӯеҖҹ3860mAh/gзҡ„и¶…й«ҳзҗҶи®әжҜ”е®№йҮҸпјҢжҳҜе®һзҺ°500Wh/kgиғҪйҮҸеҜҶеәҰзӣ®ж Үзҡ„е…ій”®пјҢдҪҶй”Ӯжһқжҷ¶й—®йўҳд»ҚжҳҜеҲ¶зәҰе…¶еӨ§и§„жЁЎеә”з”Ёзҡ„дё»иҰҒ瓶йўҲгҖӮ

д»ҺеёӮеңә规模жқҘзңӢпјҢ2024е№ҙе…ЁзҗғеӣәжҖҒз”өжұ еёӮеңә规模иҫҫ142дәҝе…ғпјҢдёӯеӣҪеёӮеңә规模иҫҫ95дәҝе…ғгҖӮйў„и®Ў2026е№ҙе…ЁзҗғеёӮеңә规模е°ҶиҫҫеҲ°540дәҝе…ғпјҢ2030е№ҙжңүжңӣзӘҒз ҙ1700дәҝе…ғгҖӮдёӯеӣҪеёӮеңәеўһйҖҹйўҶе…Ҳе…ЁзҗғпјҢ2021-2024е№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ216.4%гҖӮ

д»Һз«һдәүж јеұҖжқҘзңӢпјҢе…ЁзҗғеӣәжҖҒз”өжұ дә§дёҡе‘ҲзҺ°"ж—Ҙйҹ©дё»еҜје…ЁеӣәжҖҒгҖҒдёӯеӣҪеј•йўҶеҚҠеӣәжҖҒ"зҡ„ж јеұҖгҖӮеӣҪйҷ…ж–№йқўпјҢдё°з”°гҖҒдёүжҳҹSDIгҖҒQuantumScapeгҖҒSolid PowerзӯүдјҒдёҡжҠҖжңҜз§ҜзҙҜж·ұеҺҡпјӣеӣҪеҶ…ж–№йқўпјҢе®Ғеҫ·ж—¶д»ЈгҖҒжҜ”дәҡиҝӘгҖҒиөЈй”Ӣй”ӮдёҡгҖҒеӣҪиҪ©й«ҳ科зӯүдјҒдёҡеҠ йҖҹеёғеұҖпјҢиҙқзү№з‘һгҖҒжқүжқүиӮЎд»ҪгҖҒз’һжі°жқҘзӯүиҙҹжһҒжқҗж–ҷдјҒдёҡеңЁзЎ…еҹәиҙҹжһҒйўҶеҹҹе…·жңүйўҶе…ҲдјҳеҠҝгҖӮ2027е№ҙеүҚеҗҺе°ҶиҝҺжқҘе…ЁеӣәжҖҒз”өжұ дёҠиҪҰйӘҢиҜҒзҡ„е…ій”®иҠӮзӮ№гҖӮ

д»Һж”ҝзӯ–зҺҜеўғжқҘзңӢпјҢдёӯеӣҪж”ҝеәңй«ҳеәҰйҮҚи§ҶеӣәжҖҒз”өжұ дә§дёҡеҸ‘еұ•пјҢгҖҠ"еҚҒеӣӣдә”"иғҪжәҗйўҶеҹҹ科жҠҖеҲӣ新规еҲ’гҖӢжҳҺзЎ®еӣәжҖҒз”өжұ дёәдјҳе…Ҳж”»е…іж–№еҗ‘пјҢе·ҘдҝЎйғЁ60дәҝе…ғйҮҚеӨ§з ”еҸ‘дё“йЎ№ж”ҜжҢҒеӣәжҖҒз”өжұ жҠҖжңҜж”»е…ігҖӮеӣҪ家е’Ңең°ж–№ж”ҝзӯ–еҜҶйӣҶеҮәеҸ°пјҢдёәеӣәжҖҒз”өжұ дә§дёҡеҢ–жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

жҖ»дҪ“иҖҢиЁҖпјҢеӣәжҖҒз”өжұ иҙҹжһҒжқҗж–ҷиЎҢдёҡжӯЈеӨ„дәҺзҲҶеҸ‘ејҸеўһй•ҝзҡ„ж—©жңҹйҳ¶ж®өпјҢжҠҖжңҜзӘҒз ҙе’Ңдә§дёҡеҢ–иҝӣзЁӢеҠ йҖҹжҺЁиҝӣгҖӮе»әи®®иЎҢдёҡеҸӮдёҺиҖ…еҜҶеҲҮе…іжіЁжҠҖжңҜиҝӣеұ•пјҢжҠҠжҸЎжҠ•иө„жңәдјҡпјҢеҗҢж—¶жіЁж„ҸйҳІиҢғзӣёе…ійЈҺйҷ©пјҢе…ұеҗҢжҺЁеҠЁеӣәжҖҒз”өжұ дә§дёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮ

еҸӮиҖғиө„ж–ҷ

[1] дёӯе•Ҷдә§дёҡз ”з©¶йҷў - гҖҠ2025-2031е№ҙдёӯеӣҪеӣәжҖҒз”өжұ иЎҢдёҡж·ұеәҰеёӮеңәи°ғз ”еҸҠжҠ•иө„зӯ–з•Ҙе»әи®®жҠҘе‘ҠгҖӢ - й«ҳеҸҜйқ жҖ§

[2] EVTank - гҖҠдёӯеӣҪеӣәжҖҒз”өжұ дә§дёҡеҸ‘еұ•зҷҪзҡ®д№ҰпјҲ2025пјүгҖӢ - й«ҳеҸҜйқ жҖ§

[3] й«ҳе·Ҙдә§з ”пјҲGGIIпјү- иЎҢдёҡж•°жҚ® - й«ҳеҸҜйқ жҖ§

[4] е·ҘдҝЎйғЁ - гҖҠ"еҚҒеӣӣдә”"иғҪжәҗйўҶеҹҹ科жҠҖеҲӣ新规еҲ’гҖӢгҖҠж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•и§„еҲ’пјҲ2021-2035е№ҙпјүгҖӢ - й«ҳеҸҜйқ жҖ§

[5] еӣҪ家иғҪжәҗеұҖ - еӮЁиғҪгҖҒз”өжұ зӣёе…іж”ҝзӯ– - й«ҳеҸҜйқ жҖ§

[6] дёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡ - еёӮеңәж•°жҚ® - й«ҳеҸҜйқ жҖ§

[7] дёӯйҮ‘е…¬еҸё - еӣәжҖҒз”өжұ иЎҢдёҡз ”з©¶жҠҘе‘Ҡ - й«ҳеҸҜйқ жҖ§

[8] еӣҪжі°еҗӣе®үиҜҒеҲё - еӣәжҖҒз”өжұ ж·ұеәҰжҠҘе‘Ҡ - й«ҳеҸҜйқ жҖ§

[9] еӣҪйҮ‘иҜҒеҲё - гҖҠеӣәжҖҒз”өжұ ж·ұеәҰдёҖпјҡй”ӮйҮ‘еұһиҙҹжһҒпјҡиҙҹжһҒй•ҝжңҹж–№еҗ‘пјҢе…іжіЁеҗ„е·ҘиүәйўҶе…ҲдјҒдёҡгҖӢ - й«ҳеҸҜйқ жҖ§

[10] жӢӣе•ҶиҜҒеҲё - иЎҢдёҡз ”з©¶жҠҘе‘Ҡ - й«ҳеҸҜйқ жҖ§

[11] дёӯдҝЎиҜҒеҲё - еӣәжҖҒз”өжұ й”ӮйңҖжұӮйў„жөӢ - й«ҳеҸҜйқ жҖ§

[12] еҚҺз»Ҹдә§дёҡз ”з©¶йҷў - гҖҠ2026-2032е№ҙдёӯеӣҪеӣәжҖҒз”өжұ иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢ - й«ҳеҸҜйқ жҖ§

[13] е®Ғеҫ·ж—¶д»Ј - 2024е№ҙе№ҙеәҰжҠҘе‘ҠгҖҒ2025е№ҙдёҠеҚҠе№ҙжҠҘе‘ҠгҖҒжҠ•иө„иҖ…е…ізі»жҙ»еҠЁи®°еҪ• - й«ҳеҸҜйқ жҖ§

[14] жҜ”дәҡиҝӘ - е…¬е‘ҠгҖҒе№ҙеәҰжҠҘе‘Ҡ - й«ҳеҸҜйқ жҖ§

[15] иөЈй”Ӣй”Ӯдёҡ - е…¬е‘ҠгҖҒе№ҙеәҰжҠҘе‘ҠгҖҒдёҡз»©иҜҙжҳҺ - й«ҳеҸҜйқ жҖ§

[16] иҙқзү№з‘һ - е…¬е‘ҠгҖҒе№ҙеәҰжҠҘе‘Ҡ - й«ҳеҸҜйқ жҖ§

[17] з’һжі°жқҘ - е…¬е‘ҠгҖҒе№ҙеәҰжҠҘе‘Ҡ - й«ҳеҸҜйқ жҖ§

[18] жқүжқүиӮЎд»Ҫ - е…¬е‘ҠгҖҒе№ҙеәҰжҠҘе‘ҠгҖҒдё“еҲ©е…¬е‘Ҡ - й«ҳеҸҜйқ жҖ§

[19] иҙўиҒ”зӨҫ - еӣәжҖҒз”өжұ иЎҢдёҡеҠЁжҖҒ - дёӯй«ҳеҸҜйқ жҖ§

[20] иҜҒеҲёж—¶жҠҘ - еӣәжҖҒз”өжұ дјҒдёҡиҝӣеұ• - дёӯй«ҳеҸҜйқ жҖ§

[21] дёӯеӣҪж—ҘжҠҘ - дёӯеӣҪеӣәжҖҒз”өжұ ж”ҝзӯ–жҠҘйҒ“ - дёӯй«ҳеҸҜйқ жҖ§

*жҠҘе‘Ҡз”ҹжҲҗж—Ҙжңҹпјҡ2026е№ҙ3жңҲ25ж—Ҙ

дҪңиҖ…пјҡMiniMax Agent

ж•°жҚ®йӘҢиҜҒзҠ¶жҖҒпјҡе·ІйҖҡиҝҮдәӢе®һж ёжҹҘ*

з”ұMinimax Agent AIз”ҹжҲҗ