一、核心营收表现

1.季度营收(2025Q4)

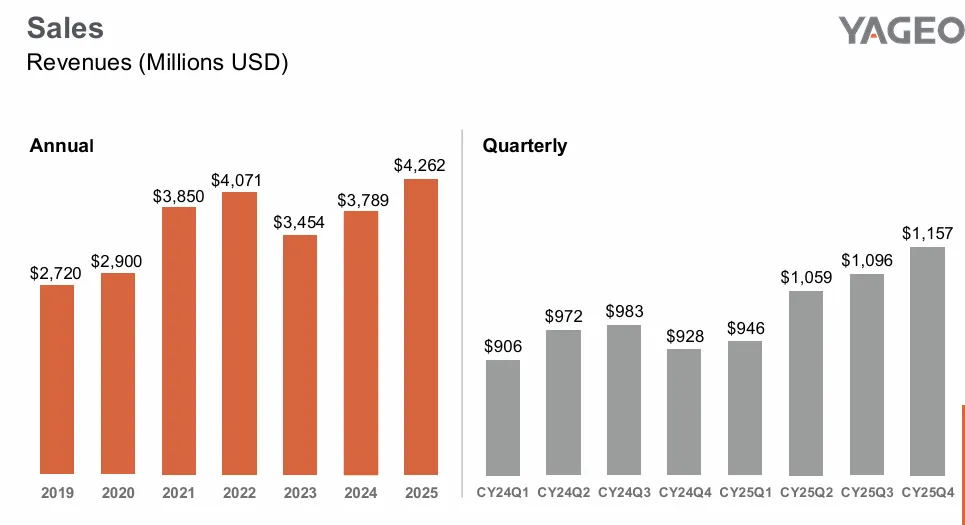

营收规模:11.57亿美元(约359.68亿新台币),环比增长8.7%(美元计价+5.2%),同比增长19.9%(美元计价+24.8%)。

增长驱动:AI相关应用持续向好,以及11月起并表芝浦(Shibaura)业务。

季度趋势:2025年逐季攀升(Q1:9.46亿 → Q2:10.59亿 → Q3:10.96亿 → Q4:11.57亿),展现强劲复苏态势。

2.全年营收(2025FY)

营收规模:42.62亿美元(约1329.30亿新台币),同比增长9.3%(美元计价+12.5%),创历史新高。

年度趋势:2019-2025年整体向上,2023年短暂回调后,2024-2025年恢复增长,2025年突破42亿美元。

二、盈利能力表现

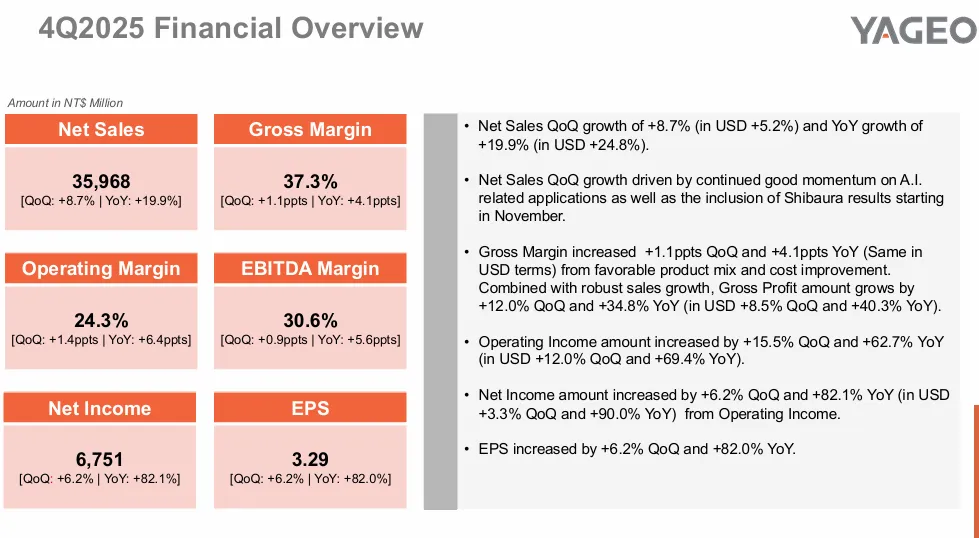

1.季度盈利(2025Q4)

指标 | 数值 | 环比变化 | 同比变化 |

毛利率 | 37.3% | +1.1 | +4.1pcts |

营业利润率 | 24.3% | +1.4 | +6.4pcts |

EBITDA利润率 | 30.6% | +0.9 | +5.6pcts |

净利润 | 67.51亿新台币 | +6.2% | +82.1% |

EPS | 3.29新台币 | +6.2% | +82.0% |

核心:产品结构优化+成本改善推动毛利率提升,叠加营收增长,带动盈利大幅增长;美元计价下净利润同比+90.0%。

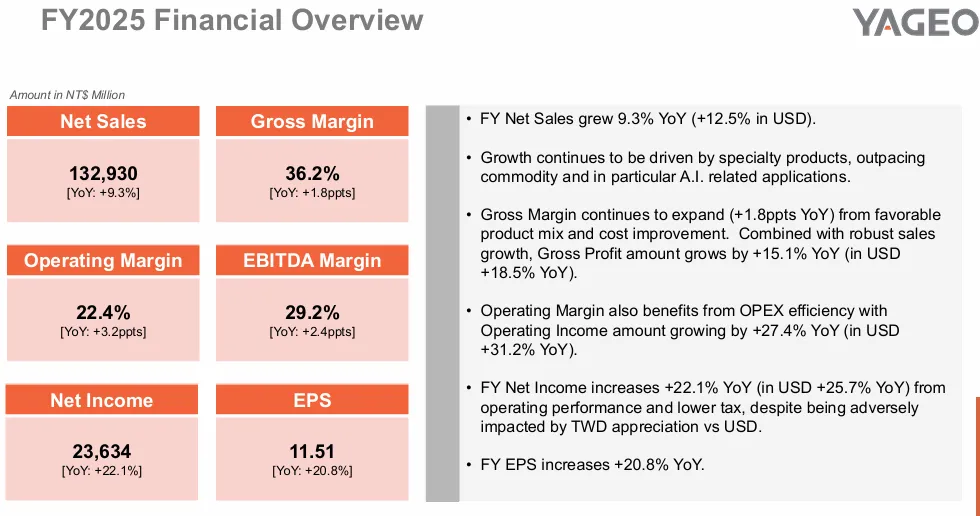

2.全年盈利(2025FY)

指标 | 数值 | 同比变化 |

毛利率 | 36.2% | +1.8 |

营业利润率 | 22.4% | +3.2 |

EBITDA利润率 | 29.2% | +2.4 |

净利润 | 236.34亿新台币 | +22.1%(美元计价+25.7%) |

EPS | 11.51新台币 | +20.8% |

核心:特种产品(尤其AI相关)增速快于通用产品,推动产品结构升级;运营效率提升+税负降低,进一步放大盈利弹性。

三、业务结构拆解

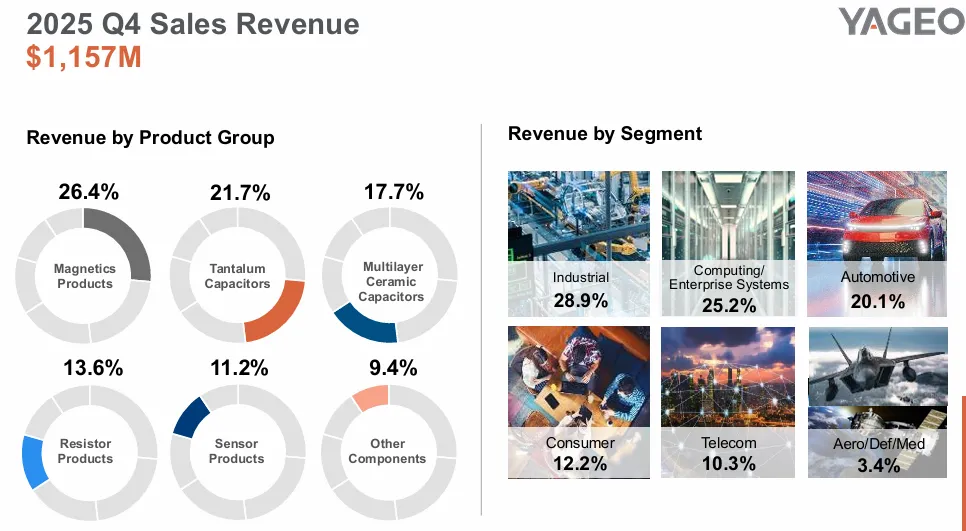

1.产品结构(2025Q4)

产品类别 | 营收占比 | 核心地位与优势 |

磁性元件(Magnetics) | 26.4% | 电感/汽车磁性产品全球第3,离散LAN磁性产品全球第1,EMI抑制解决方案领导者 |

钽电容(Tantalum) | 21.7% | 聚合物钽电容全球第1,占全球产量超40%,汽车/航空航天领域解决方案领先 |

MLCC | 17.7% | 全球产能第3,占全球产量15%,I类介质(C0G/U2J)及高压(≥500V)技术领先 |

电阻(Resistor) | 13.6% | 全球电阻市场第1,占全球产量30%,金属电流传感器、车规厚膜电阻等领域领先 |

传感器(Sensor) | 11.2% | Pt温感元件、限位开关、热敏电阻均为全球第1,覆盖-200℃~1000℃温感场景 |

其他元件 | 9.4% | 包含压电组件、天线等补充品类 |

2.下游应用结构(2025Q4)

应用领域 | 营收占比 | 核心定位 |

工业(Industrial) | 28.9% | 第一大应用市场,受益于自动化、AI服务器等需求 |

计算/企业系统(Computing/Enterprise) | 25.2% | 第二大市场,AI相关应用是核心增长引擎 |

汽车(Automotive) | 20.1% | 车规级电子元件需求强劲,电动化/智能化驱动 |

消费电子(Consumer) | 12.2% | 传统消费类需求稳定 |

电信(Telecom) | 10.3% | 5G及通信基础设施支撑 |

航空/国防/医疗(Aero/Def/Med) | 3.4% | 高可靠性特种需求,毛利率较高 |

3.区域与渠道结构(2025Q4)

区域分布:亚太(APAC)49.1%、美洲(Americas)30.4%、欧洲中东非洲(EMEA)20.5%,亚太为核心市场,美洲增速亮眼。

渠道分布:分销(Distribution)39.9%、直供OEM(Direct OEM)37.8%、直供EMS(Direct EMS)22.3%,分销与直供业务均衡发展。

四、核心业务亮点与竞争力

1.市场领导地位稳固

电阻、聚合物钽电容、Pt温感元件、限位开关、热敏电阻等多个品类全球市占率第一。

MLCC、电感/汽车磁性产品等品类全球前列。

2.高增长赛道卡位

AI相关:计算/企业系统应用占比25.2%,是营收增长核心引擎,特种产品增速显著快于通用产品。

汽车电子:车规级电阻、电容、磁性元件布局完善,汽车应用占比超20%,受益于电动化与智能化浪潮。

工业自动化:工业应用占比近30%,传感器、磁性元件等产品深度绑定工业自动化需求。

3.技术与供应链优势

垂直整合供应链(如钽电容),在高温、高可靠性、高压等技术领域具备专利壁垒。

车规级认证齐全,覆盖从研发到售后的全流程服务,贴近全球客户。

五、趋势与展望

1.短期趋势(2025Q4)

营收逐季攀升,AI与车规需求成为核心驱动力,毛利率持续改善,盈利弹性释放。

并表芝浦后,传感器业务补强,进一步完善工业与汽车领域布局。

2.长期趋势(2025FY)

全年营收与利润均创历史新高,特种产品(AI/车规/工业)成为增长主线,产品结构持续向高毛利倾斜。

运营效率提升与成本优化,叠加下游高景气,预计2026年增长动能仍将延续。

六、总结

国巨2025年Q4及全年财报展现出强劲的复苏态势与盈利弹性:

营收端:AI、汽车电子、工业自动化等高端需求驱动,季度与年度营收均实现双位数增长,创历史新高。

盈利端:产品结构优化+成本改善推动毛利率与利润率持续提升,净利润同比增速超80%(Q4)与22%(全年)。

业务端:多品类全球龙头地位稳固,高增长赛道卡位精准,区域与渠道布局均衡,抗风险能力强。

公众号内精品阅读点击以下链接

全球MLCC多层片式陶瓷电容器厂商更新