报告名称:2025年人形机器人市场研究报告

出 品 方:赛迪&中国电子报

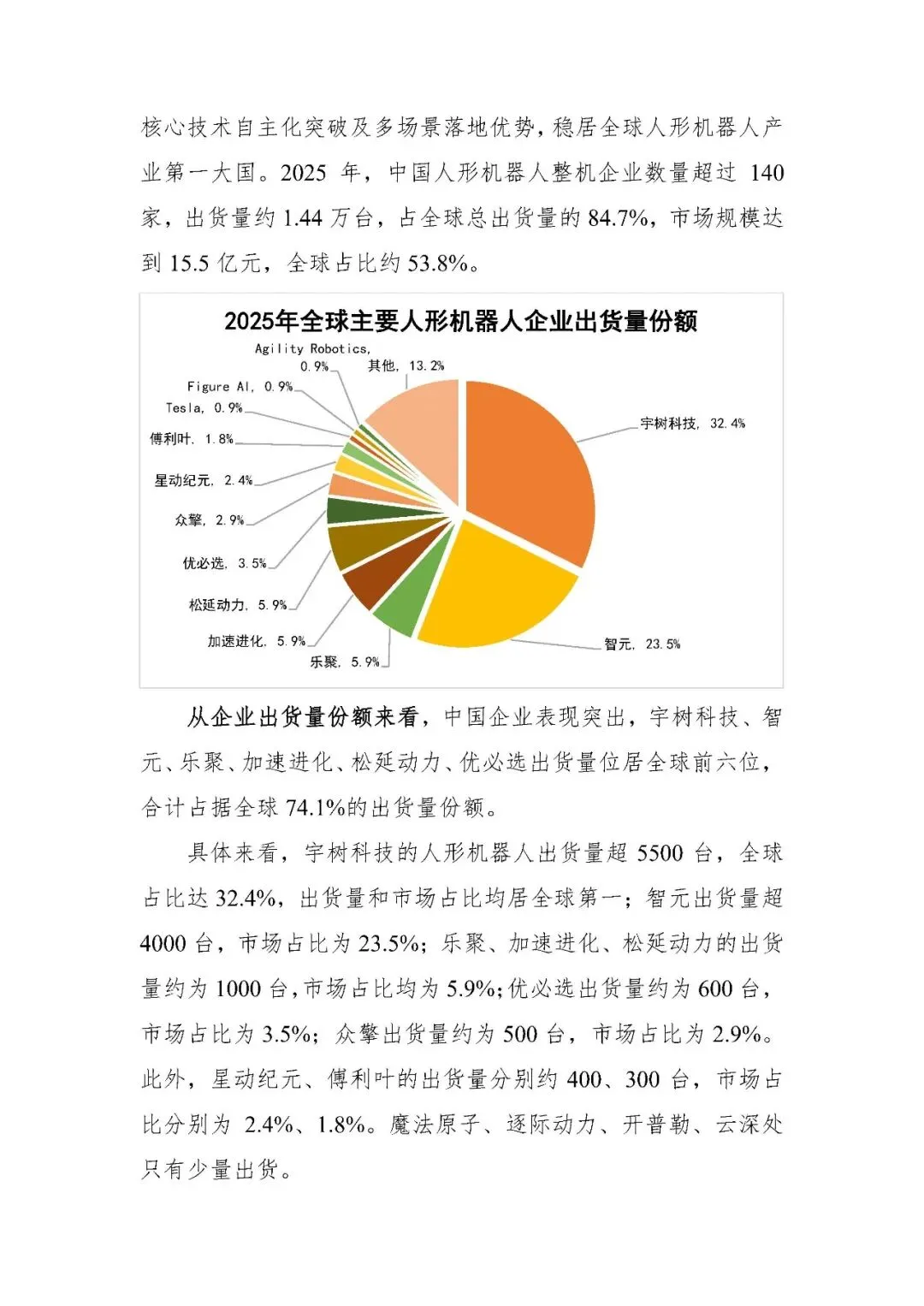

2025年,全球人形机器人产业达成从技术验证至量产落地的关键跨越,市场出货量约1.7万台,规模为28.8亿元 ,中国依靠全产业链制造能力成绝对主导力量 ,以1.44万台出货量占全球84.7%份额 ,市场规模达15.5亿元 ,相比之下 ,北美着重底层技术原创 ,日本深入钻研核心零部件 ,欧洲专注标准体系构建 ,而中国借“硬件先行、软件迭代”模式 ,达成量产规模和场景适配的全球领先。

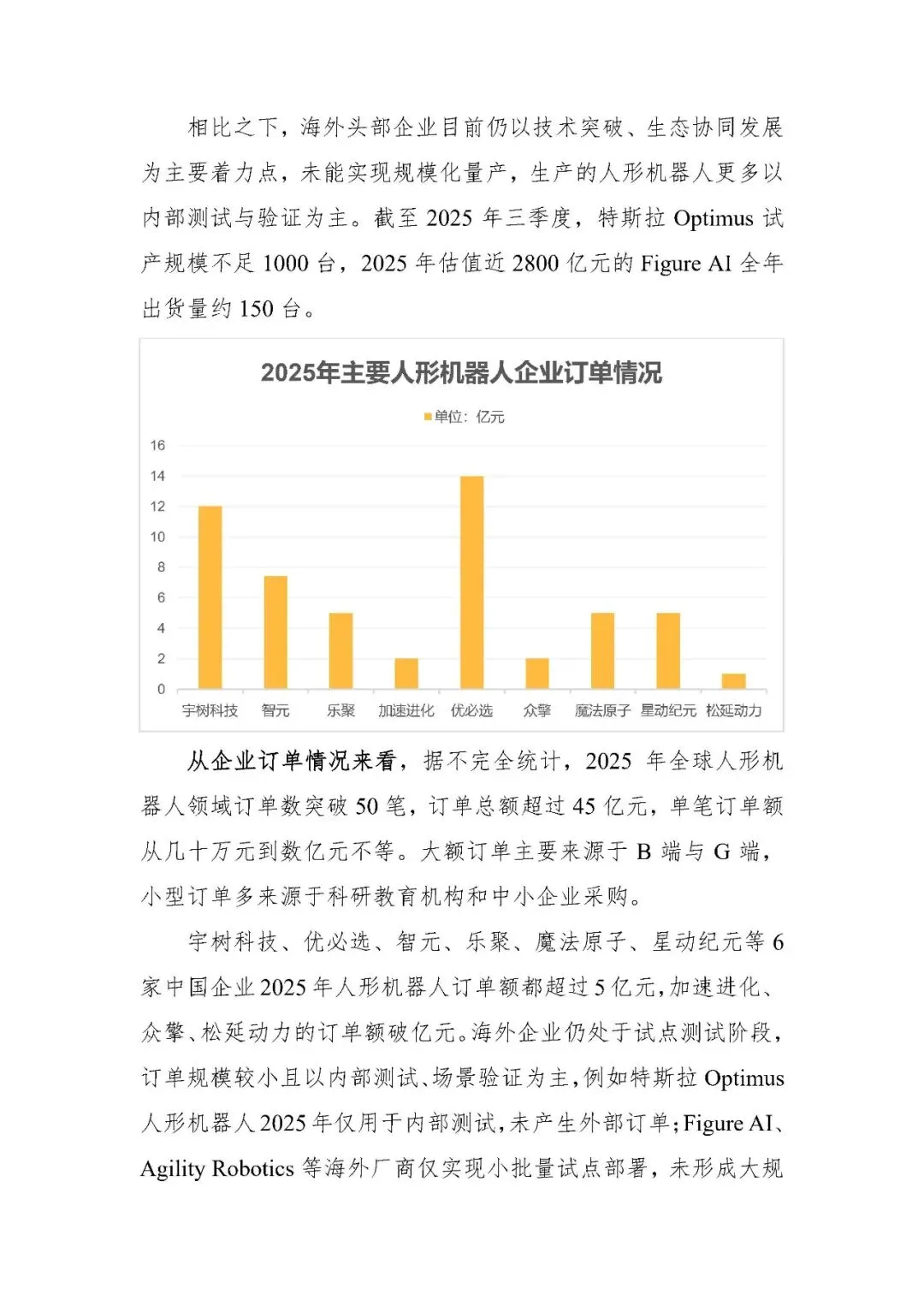

中国企业构建起了具有压倒性态势的规模优势,其中宇树科技凭借超过5500台的出货量,在全球占比32.4%,从而位居榜首,宇树科技还和智元以及乐聚等六家企业一道,成功拿下了全球74.1%的市场份额。与之形成鲜明对比的是,特斯拉、Figure AI等海外头部企业此刻仍处对于产品进行测试的阶段,其试产规模还不足千台。在订单以及资本这两个层面,中国企业同样占据着主导地位,头部企业的订单均超过5亿元;在全年全球超过30亿美元的融资里,中国这个市场超过百亿元,并且重点投向零部件的自主研发以及场景的落地。

在产业链方面,中国达成了从上游核心零部件,到中游整机,再到下游应用的全链条能力。减速器、电机等核心部件的国产化进程加快,成本比进口产品低百分之三十到百分之五十,促使整机价格下降到十万元以下。长三角、珠三角、京津冀这三大集群协同进行发展,构建起了研发、量产以及应用的完整生态。全球化布局也同时加快速度,头部企业海外业务的占比普遍超过百分之三十,产品现已进入欧美、中东以及东南亚市场,借助本地化合作加速教育、商用等场景的落地。

| 联系我们 | ||

| 序号 | 负责内容 | 负责人及手机号 |

| 01 | 产品推广&活动 | 毛庚龙15716753443 |

| 02 | 企业出海 | |

| 03 | 场景合作&推广 | 尚嘉俊13709577554 |

| 04 | 机器人合作&表演 | |

| 非诚勿扰,请根据实际需求咨询相关工作人员 |