在香港上市的四家本土体育用品公司中,李宁一改往年的迟缓,今年率先行动,在 3 月 19 日发布 2025 年度业绩报告。

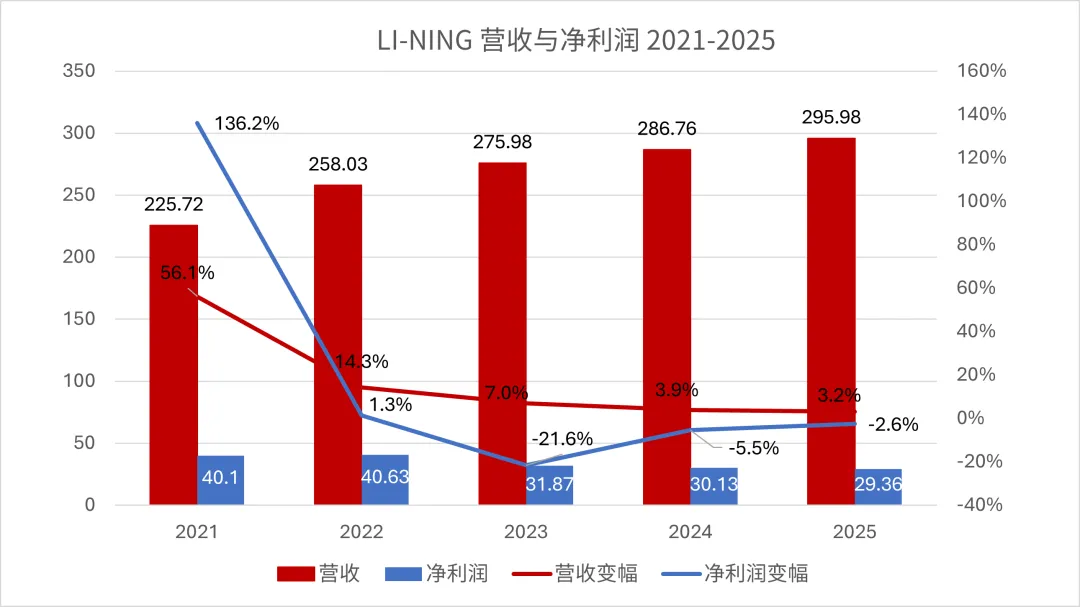

李宁的营收增速在连续三年以接近 50% 的幅度持续下滑后,仍然难改颓势,2025 财年营收为 295.98 亿人民币,增长 3.2%(2024:286.76,3.9%),遗憾未能突破 300 亿人民币大关。净利润则持续三年下滑至 29.36 亿人民币,比 2022 年的高光时刻少了 10 个目标 。

全年接收政府补助 4.13 亿元,仅此一项在净利润中的占比为 14.1% ,相当于返还了 35% 的所得税(2024年:3.81 亿,12.6%,33%)。在中国大陆之外的国际营收 4.27 亿元,在总营收中占比 1.4%(2024:5.3 亿,1.9%),比去年下滑 0.5%。研发投入占比维持在 2.4%。

鞋类、服装、器材和配件的营收占比分别为 49.5%、41.6%、8.9%,与前一年相比,鞋类收入提高 2.4%,服装提高 2.3%,器材和配件飙升 12.7%。

多渠道运营是李宁的战略构成。电商、DTC 直营与传统批发的营收占比分别为 31%、23%、46%(2024:31%、24%、45%),基本不变。批发营收增长 7%,直营业务营收则下滑 4%。截止到 2025 年末的销售网点数为 7609, 微增 0.3%(2024:7585)。店铺平均面积为 240 平方米,月均营收 28.4 万人民币。

在 2025 营收构成中,跑步占比 31%,增长 10%;健身占比 16%,增长 5%;篮球占比 17%,下滑 19%;运动生活占比 28%,下滑 9%;包含户外在内的其他业务占比 8%。

2025 年内专业跑鞋总销量超过 2,600 万双,其中超轻、赤兔、飞电三大核心系列总销量突破 1,100 万双。年报虽然提及“行家族”和“林家族”系列户外暴走鞋,但并未披露“的卢”系列越野跑鞋的销量。

对于 2025 全年表现,李宁公司的总结是经营稳健,业务符合预期,专业产品持续发力,库存健康可控,周转效率良好。