大家好,我是塑爷!随着“金九”的临近,市场似乎变得越来越热闹。纵观8月份,塑化市场也是保持强劲走势,尤其基础化工“持续领涨”!

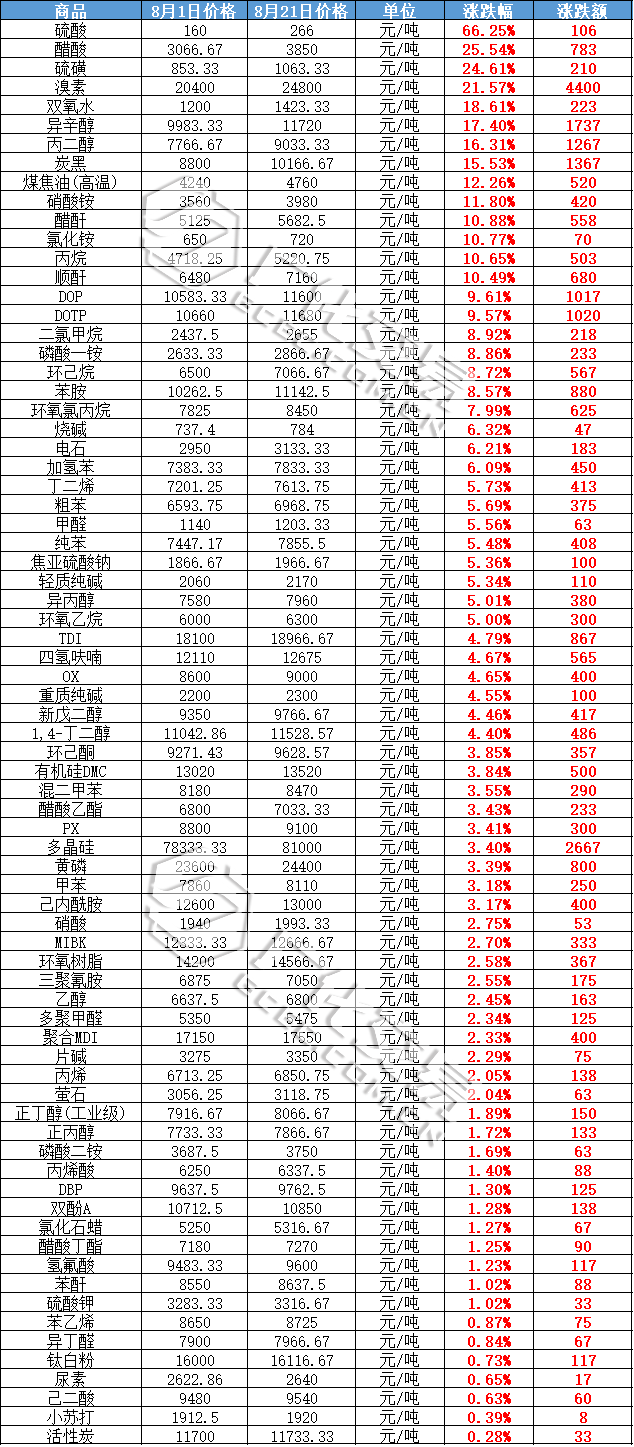

数据显示,自8月1日至今,共有75种化工大宗呈上涨趋势,主要以基础化工为主,占大宗榜67%;下跌化工有31种,主要以电池产业链为主,占大宗榜28%。

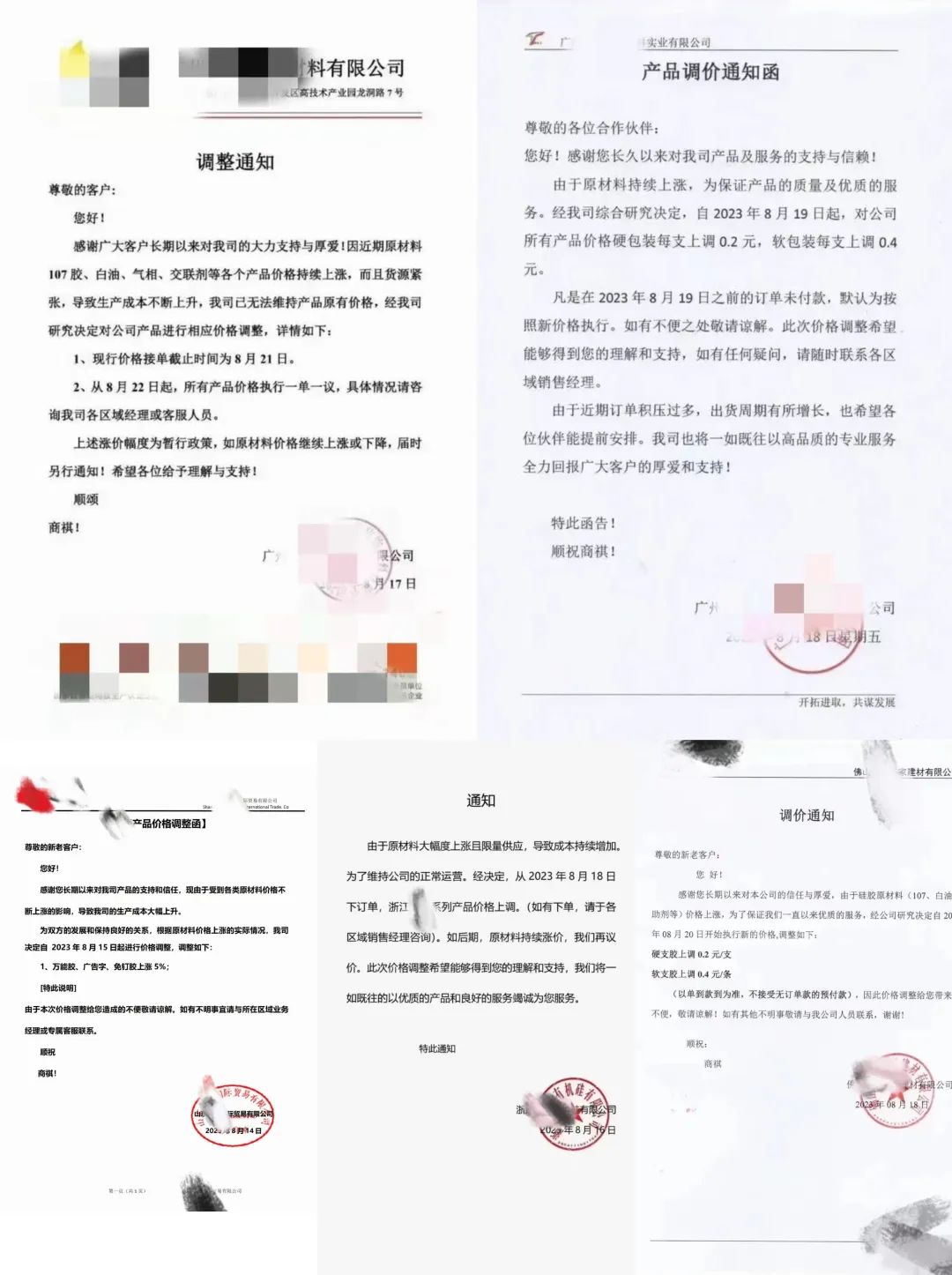

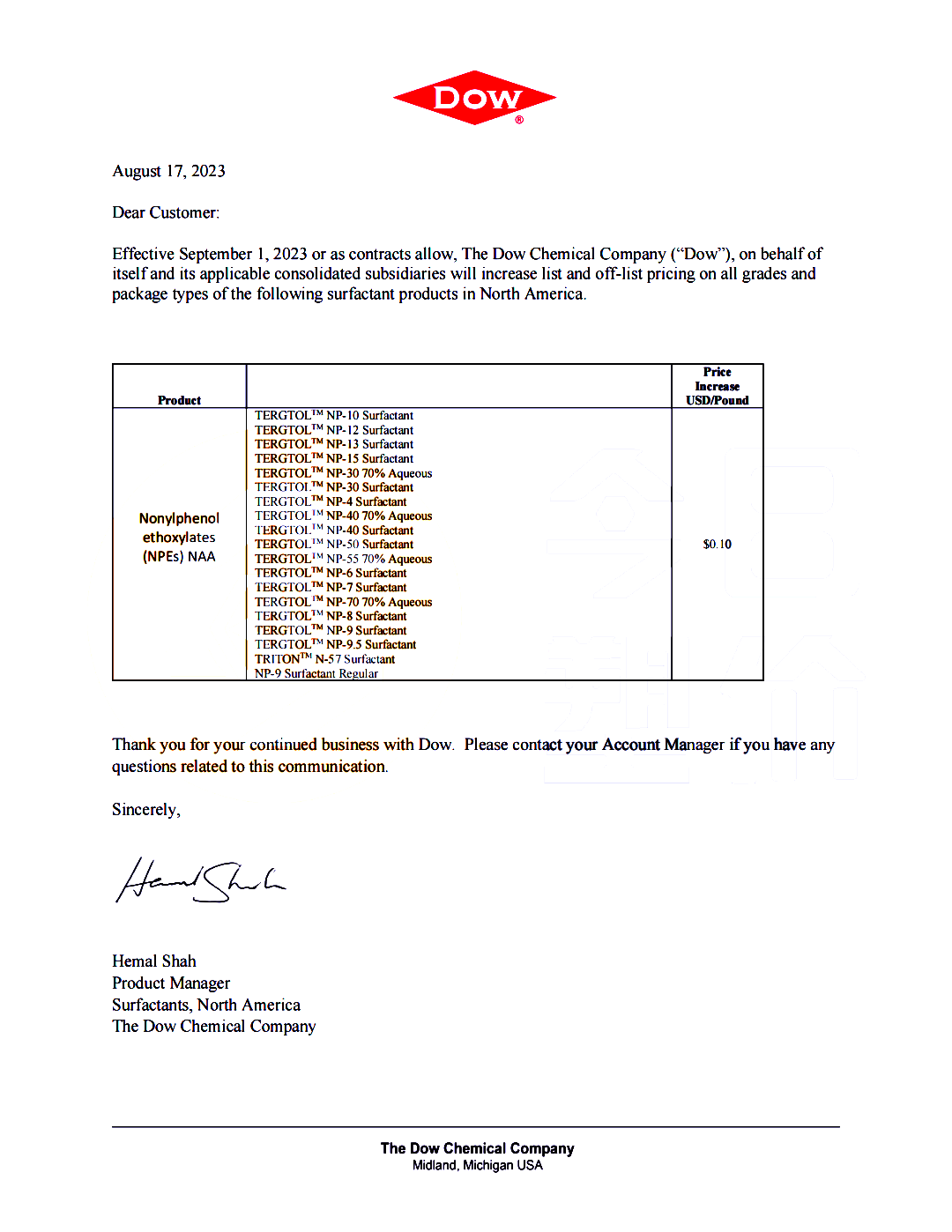

提前涨价!陶氏、龙佰宣涨,上调1600元/吨!

大量化工产品翻红,市场看涨情绪浓厚,外加供弱需强的局面,陶氏、龙佰等多家化工企业正式宣涨,涉及钛白粉、有机硅、塑料、环氧树脂、表面活剂等多个产业链。

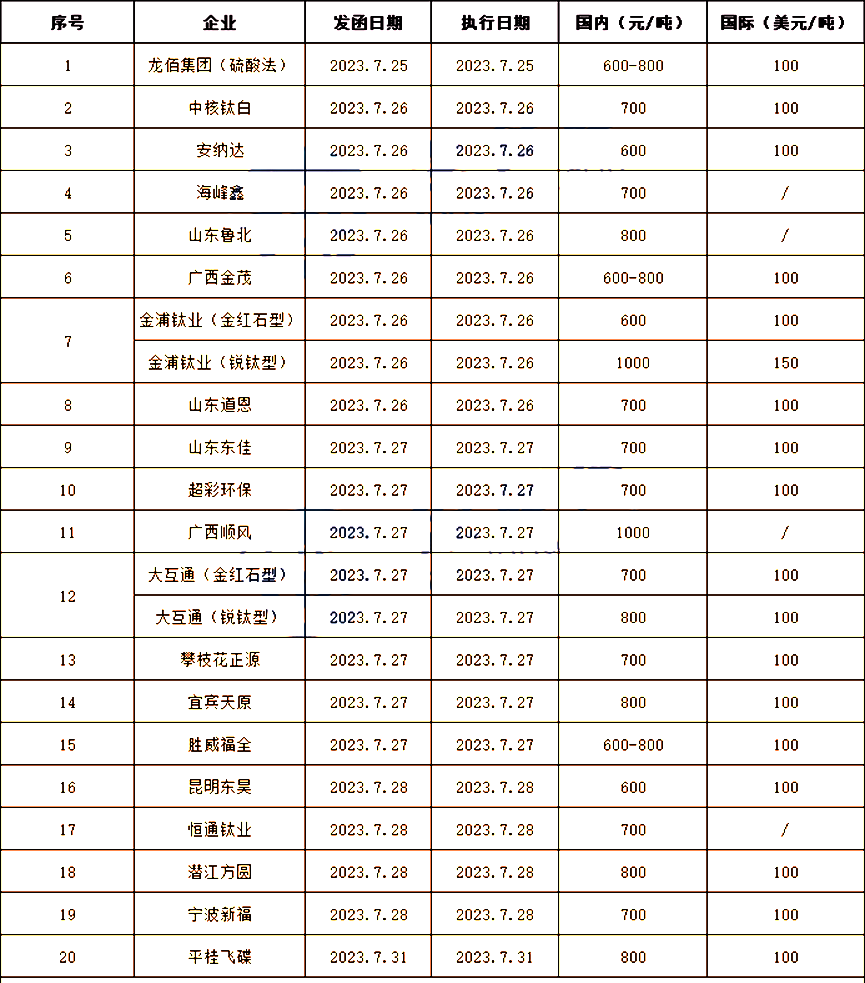

▶▶钛白粉:

龙佰集团、中核钛白、广西金茂等20多家钛白粉企业宣布涨价,国内上涨幅度在600-1000元/吨,国际上涨幅度100美元/吨。

近期,有机硅产业链上下游全线产品提价,其中交联剂连续三周上行,上涨50%,创一年来新高!硅酮胶巨头发布涨价函,带动业内多企业提涨,支撑有机硅产业链在8月持续上行。

因此前有机硅价格创新低,业内生产积极性减弱,产量收缩担忧明显,且目前正值行业季节性补库存,受制于下游厂家按需采购及去库缓慢,预计有机硅仍有上行空间,但涨价会在第四季度的淡季期。

当然,好消息是目前国家不断出台政策刺激经济,开放房屋采购、减免税费等消费政策落地。随着“供给侧”不断释放动力,预计下半年市场仍有向好预期。

多因素联合发力 PP市场强势拉涨

8月22日国内PP市场价格汇总

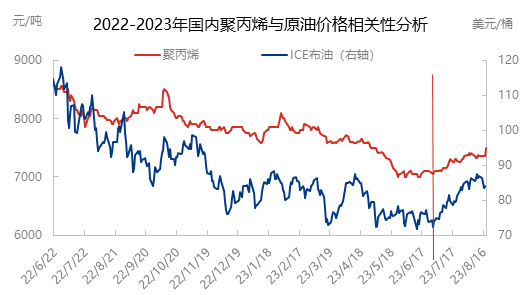

▷ 原油率先拉涨,成本支撑为上涨行情提供支撑

自6月中下旬OPEC+减产消息释放,叠加夏季出行高峰期下燃油需求的旺盛,使得油价进入快速上涨周期。

如图所示,原油涨幅远超聚丙烯市场涨幅,在原油高成本支撑下,聚丙烯作为其下游附属产品,原油价格的波动难以直接影响到聚丙烯价格的涨跌及供需的变化,然其对市场氛围的提振,使得聚丙烯市场进入易涨难跌行情。

▷ 宏观政策消息利好频出,进一步刺激市场涨势

7-8月本应是聚丙烯传统需求淡季,然在各部门密集出台较多经济刺激政策,显示国内稳风险与稳预期意愿,政策陆续出台背景下,市场对未来市场走势乐观。

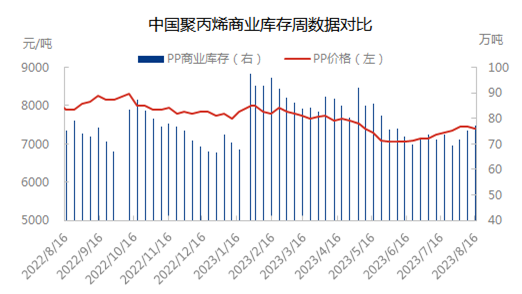

▷ 供需是价格的核心,在低库存及需求回暖预期下盘面拉涨有迹可循

2023年以来,“库存去哪了”一直是业内从业人士心中的一根刺,明明下游开工连续下滑,市场持货意愿低位,为何库存始终维持去库态势?

究其原因,或在市场整体格局里面找到端倪。在强投产背景下,聚丙烯下游规模亦处在持续扩张阶段,今年上半年BOPP新增7条产线,扩能达到31万吨/年,塑编市场亦如是,新上产能及扩建产能如过江之鲫,新产能的释放势必会影响原先的供需格局,使得市场出现开工下滑的现象;但此并不能说明货源消化能力的下降,亦不能成为行业价格的评判因素。

综合来看,本次聚丙烯市场的拉涨或与成本及政策支持密不可分,也或许是供需格局的选择。截至2023年8月,年内聚丙烯新增产能达到295万吨/年,然两油库存同比达到-9.49%的跌幅,其足以说明聚丙烯下游存在较强的货源消化能力,且金九银十的到来,需求旺季预期进一步刺激市场情绪发酵,从而使得市场出现如此反馈。

值得注意的是,未来期货市场的选择或提早于现货市场,目前现货出现明显的跟涨乏力现象,基差的走弱或抑制价格的进一步走强。建议料友们关注政策落地后的市场反馈及库存消化情况,库存或成为聚丙烯价格下一步走势先行指标。