过去一周,中东美以伊冲突引发的能源价格高企与美元走强,直接传导至全球矿产市场。铜价重挫至5.27美元/磅,创三月新低,月跌幅达8.86%;黄金现货一度跌破4700美元/盎司关口,后小幅回稳至4490美元附近;白银同步承压至67美元/盎司区间。情报评估认为,能源成本上升已明显抑制制造业用铜需求,而贵金属避险属性被美元强势部分抵消。预计铜价短期仍将低位震荡,金银在冲突升级时易出现反弹。整体来看,矿产市场短期承压,但贵金属下方支撑相对较强,铜则面临更明显的下行风险。

背景与当前态势

霍尔木兹海峡航运中断导致国际油气价格维持高位,直接抬升全球制造业能源成本,同时美联储鹰派信号推升美元指数,共同压制以美元计价的大宗商品。铜作为工业金属首当其冲,LME与COMEX库存均处高位,进一步加剧卖压。贵金属虽受益于地缘避险,但短期资金流出明显。

COMEX铜期货近期4小时走势图(2026年3月,显示快速下探):

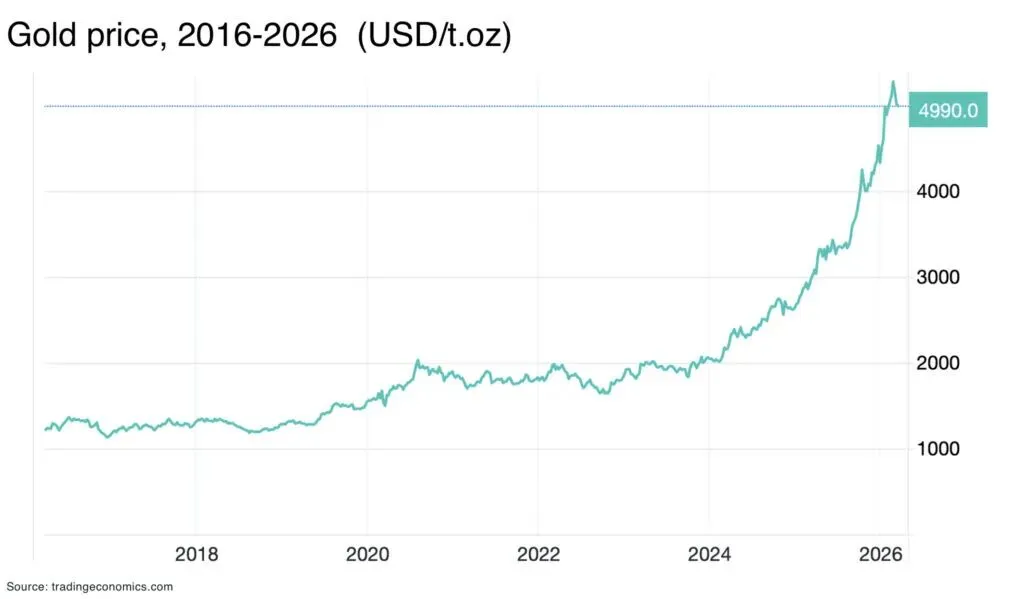

黄金价格2016-2026年长期走势(美元/盎司,凸显2026年高位震荡):

市场价格动态

- 铜:3月20日收于5.27美元/磅,日跌3.03%,较1月历史高点6.58美元跌幅超20%。LME铜库存持续累积,叠加高能源成本压制下游需求,期货曲线呈现明显Contango结构。

- 金银:现货黄金3月19-20日一度跌破4700美元,最新报约4489.85美元/盎司;白银同步回落至67美元/盎司附近。两者均较2月高点大幅回调,但年内仍累计大幅上涨。

白银2025全年价格走势(美元/盎司,显示年末冲高后回调):

情报分析与风险评估

- 铜价下行主因:高油气价格直接抬升冶炼与加工成本,制造业PMI数据疲软,叠加美元走强,形成“三重压制”。库存高企进一步削弱多头信心,短期难见反弹。

- 贵金属分化:黄金、白银避险买盘仍在,但美联储点阵图显示年内降息次数减少,资金流出期货市场导致回调。冲突若进一步升级,避险逻辑有望重新主导。

- 供应链韧性:西方铜矿项目(如智利、秘鲁、澳大利亚)虽面临能源成本上升压力,但整体供给弹性较强;贵金属矿山生产相对稳定,库存缓冲充足。

- 连锁风险:能源危机若持续45天以上,铜下游需求缺口或进一步扩大;贵金属则可能在避险情绪回升时快速修复。

展望与建议

短期(1-4周):铜价或在5.0-5.5美元/磅区间震荡,金银关注4700/65美元支撑。

中期(1-3月):若中东局势缓和,铜价有望修复性反弹;反之,贵金属将重拾升势。

长期:高能源成本或持续影响铜消费强度,贵金属则受益于地缘不确定性。

情报组建议重点监测:LME/COMEX库存周报、霍尔木兹海峡船舶通行量、美联储议息会议纪要、主要铜矿国电力供应状况。如出现重大突破,将立即更新评估。

情报来源:

Trading Economics:Copper Price - Chart - Historical Data - News Kitco:Live Copper Charts and Copper Spot Price Investing.com:Copper Futures Historical Prices / Gold & Silver News Reuters:Commodity Markets / Metals Updates Bloomberg:Metals & Mining Price Data Mining.com:Copper & Precious Metals Market Analysis BullionStar / MacroMicro:贵金属历史走势图

注: 本公众号图片及部分内容源自网络,版权归原作者或原出处。我们尊重原创,若有侵权请及时联系我们处理。