或扫码获取更多报告

刚需高频核心赛道,本土品牌错位崛起

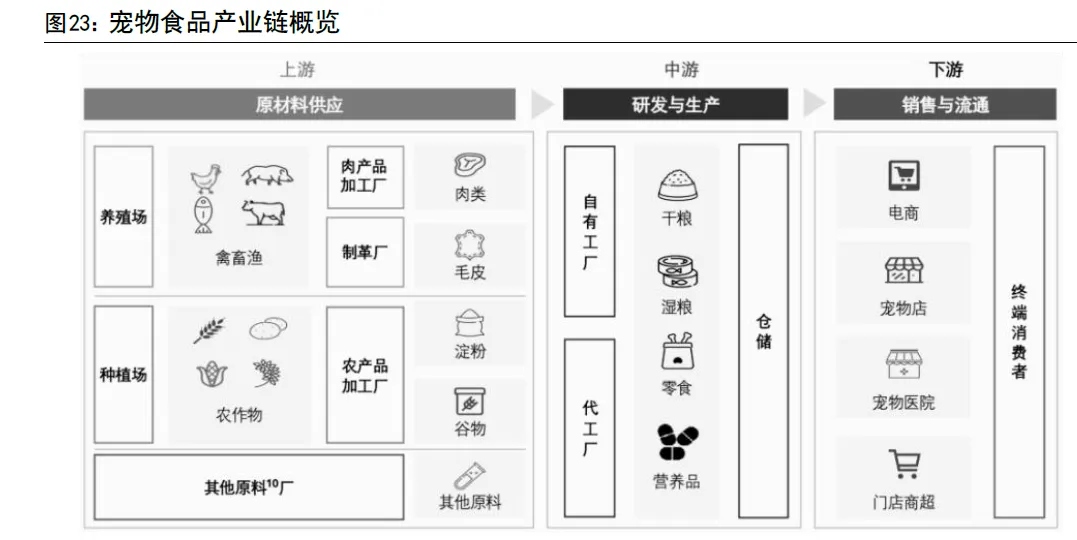

宠食消费覆盖宠物全生命周期,其中主粮刚需高频,是核心赛道宠物食品分为主粮和零食两大部分。主粮是宠物日常营养基石,满足其全生命周期的基本能量和健康需求,是刚需高频的核心消费品类。相比之下宠物零食则主要用于训练奖励、互动或功能补充,且日常需要严格控制用量,否则宠物会出现挑食、肥胖等健康问题,因此消费刚性较低,规模相对较小。

国内宠食产业历经三十余年发展,目前正步入成长后半段。

(1)2010年前:消费萌芽,进口品牌完成初步市场教育。1990-2000年期间国内取消城市禁养,宠物消费在一线城市萌芽。期间玛氏等海外宠物食品公司先入为主,通过现代养宠理念启蒙和专业日粮产品占据国内第一批宠物主心智。该阶段消费主要在宠物店、商超等线下渠道完成,有限货架被外资品牌主导。对于内资企业来说,由于缺乏技术基础和成熟产品体系,鲜有厂商做出品牌化尝试。本世纪初中国加入WT0后,沿海省份企业凭借人力和区位优势,以代工模式切入全球宠物食品市场,涌现出了中宠、乖宝、佩蒂等优秀的零食代工公司,为其以后品牌化尝试积累了重要经验和资本。

(2)2010-2022年:行业景气爆发,国牌借势电商红利实现错位崛起。进入2010年后,经济快速发展驱动现代养宠理念在全国范围普及,叠加人口结构变化以及疫情居家推动的情感寄托诉求,国内宠物饲养规模和消费实现快速增长。在景气爆发同时,国内宠食市场的商业模式和竞争格局也发生深刻变化,内资品牌借势平台电商红利,以性价比产品切入宠食赛道,率先推动消费场景线上化,最终实现错位崛起,与外资品牌分庭抗礼。在此期间,国内涌现出诸如麦富迪、伯纳天纯、比瑞吉、网易严选等众多知名内资品牌。

(3)2023年至今:新一代宠物主驱动高端化叙事,宠食产业发展进入下半场,消费升级进行时。景气方面,随国内宠物数量增长放缓,消费渗透达峰,宠物食品

市场规模结束高速增长,但年轻宠物主消费理念进阶正在激发单宠消费潜力。类似于美日宠食市场以及其他快消品市场的发展后半段,头部公司或品牌主动适应宠物主消费升级或差异化需求,围绕中高端细分市场的升级整合正成为市场新主线。

得益于犬猫饲养规模扩张,国内宠物食品市场总规模近年不断扩大。参考欧睿统计出厂口径,2024年国内宠物食品销售总规模已达533亿元,过去十年复合增速为21.01%,其中猫狗主粮市场总规模为487亿元,占比为91%,过去十年复合增速为20.82%;猫狗零食市场总规模为45亿元,占比为8%,过去十年复合增速为23.24%。分品种来看,近年受饲养结构变化影响,猫食品消费增速明显快于狗食品。参考欧睿统计出厂口径,2024年国内猫食品总规模为316亿元,于宠物食品市场总规模中的占比为59%,过去五年复合增速为15.90%;2024年国内狗食品总规模为216亿元,于宠物食品市场总规模中的占比为41%,过去五年复合增速为3. 13%.

国内宠食市场未来潜在整合空间大,商业模式演变仍是进行时总体来看,当前国内宠食市场格局分散,国产品牌份额近年持续提升。

目前国内宠食行业核心玩家分为外资品牌、内资大厂品牌和互联网新锐品牌三类,市场集中度明显低于海外成熟市场。参考欧睿统计,2023年国内宠食市场公司口径CR5仅25%,品牌口径CR10仅18%,均较欧美日等成熟市场水平存在较大差距,未来行业潜在整合空间较大。

趋势上,国内宠食行业本土化趋势明确,国产替代加速。参考欧睿统计,截至2023年TOP10宠食公司中内资宠食企业已有乖宝宠物等8家在列,合计市占率已从2014年的不足13%提升至近18%;截至2023年TOP10宠食品牌中的内资品牌目前有麦富迪等6个在列,合计市占率已从2014年的不足9%提升至约14%。

分环节来看,产业终局尚未明确,模式演变仍是进行时。(1)生产端,代工厂和品牌商的分割长期来看难以持续。虽然宠物主粮供应链的初始进入壁垒低,但能够兼顾连续供应和稳定品质的优质产能或新工艺产能仍是少数,目前这部分产能主要集中在内外资品牌自建厂和内资代工大厂手中。近年得益于下游“代工贴牌”轻资产运营的互联网品牌涌现,优质工厂阶段性享有定价权,头部代工厂毛利率可达30%以上。然而不同于宠物零食,中高端主粮的上下游分割在海外成熟市场其实少见,因为对于代工厂来说,基于生产壁垒的品牌化兑现冲动难被抑制;对于品牌商来说这既是对其毛利的长期侵蚀,也令其主打的技术与品质定位难以自圆。因此未来工厂与品牌的双向奔赴是大势所趋,其中供应链完善或布局领先的头部宠食企业在中高端品牌布局上享有先发优势,而供应链向下游的整合内延,品牌向上游的布局也将越来越常见。(2)销售端,依赖投流的粗放营销模式边际效用递减。不同于海外其他市场,国内宠物食品销售有70%在电商渠道,无限货架下品牌竞争因而更为激烈。当前国内电商大盘增速放缓,存量竞争下平台运营重心正转向用户留存与复购,流量资源日益向优质品牌倾斜。而多数早期依托平台补贴红利成长起来的品牌,拓客高度依赖经销代销和广告投流,真正实现盈利的品牌极少。随着市场品牌竞争加剧,关键词竞价成本攀升,这种粗放的投流营销模式的边际效益正持续递减。面对变化,头部品牌积极调整渠道结构、升级营销策略,拓展全域营销能力;而部分难以适应的中小品牌及新进入者面对日益高企的买量成本,或逐渐面临生存压力。

国内市场仍有扩容潜力,有望孕育千亿市值龙头

容量方面,参考海外成熟市场,国内宠食赛道长期仍有2-3倍扩容潜力

(1)宠物猫食品:国内出厂端潜在空间约1200-1600亿元。国内宠物猫市场发展时间较短,2024年国内宠物猫饲养渗透率仅为15%,明显低于欧美成熟市场(美国38%,英国21%)。单宠消费方面,按出厂口径计算2024年中国宠物猫食品单宠消费金额为306元,大概仅有美国市场的1/4、英国市场的1/6。未来数量方面,在国内老龄少子单身趋势带动下,预计未来6-8年国内养猫渗透率有望增加至24-26%;单宠消费方面,受人均收入提升和养宠理念升级等因素推动,保守估计中国单宠消费金额未来6-8年达到美英平均水平1/2左右,对应单宠消费金额约为780-880元。最终基于上述假设测算,我们预计国内宠物猫食品市场出厂规模未来6-8年有望扩容至约1200-1600亿元(其中猫主粮约为1100-1500亿元)

(2)宠物狗食品:国内出厂端潜在空间约450-650亿元。国内宠物狗渗透率及单宠消费同样仍处于较低水平。2024年国内宠物狗饲养渗透率仅为16.50%(美国44%,英国29%),单宠消费仅为256元,不足美英平均水平的1/10,均处于较低水平。未来数量方面,美英平均养狗渗透率高达36%,但考虑到国内人均居住面积低于欧美国家,宠物狗数量未来增长潜力预计明显小于宠物猫,故保守预计未来6-8年国内养狗渗透率增至19-21%;单宠消费方面,受限于人均居住面积,国内小型犬饲养占比明显高于欧美国家,保守估计未来6-8年中国单宠消费金额达到美英平均水平的1/5左右,即大约490-590元/只。最终基于上述测算假设,我们预计未来6-8年国内宠物狗食品市场出厂规模有望扩容至约450-650亿元(其中狗主粮约为400-600亿元)

综合来看,未来6-8年随国内养宠数量增加、单宠消费提升,国内宠物猫狗食品行业市场出厂端潜在空间有望达1650-2250亿元,较2024年市场规模仍有接近2-3倍的扩容潜力。

格局方面,参考日本经验,本土后发品牌可以实现弯道超车,国内未来有望孕育千亿级别消费龙头

日本宠食市场目前高度集中,前三大宠食公司中有两个来自本土。日本作为亚洲现代宠物食品市场发展最早的国家之一,2024年国内宠物猫狗合计数量已接近1600万只,宠物食品市场规模已超6000亿日元。按公司口径来看,日本宠物食品市场2023年CR5和CR10分别为65%、85%,其中龙头公司玛氏、伊纳宝、尤妮

在进口品牌先入为主的情况下,日本本土品牌依靠性价比产品和渠道变革错位竞争,最终实现弯道超车。

20世纪50年代,专业宠粮作为舶来品被驻日美军引进并逐步普及,日本本土宠物犬猫饮食开始从传统的剩饭剩菜转变为专业宠粮。在市场发展初期,海外专业宠食品牌主要通过日本经销商进口销往当地市场,而随着消费市场逐步扩大,玛氏、普瑞纳等头部宠物食品公司开始通过合资设厂方式扩大对日本市场的覆盖。在这期间,头部品牌依靠先进产品理念和先发渠道布局占据市场主要份额。

然而由于在1969-1989年期间日本对进口宠物食品实行20%关税,且渠道份额随宠粮普及逐步由早期专业宠物店逐渐向超市、家居用品店等大众化渠道迁移,进口品牌在中低端产品和大众渠道拓展方面难以与本土品牌形成有效竞争,最终本土品牌借势关税壁垒、渠道变革和中低端产品切入实现了弯道超车,快速夺取大众市场。1989年之后,日本虽然取消对进口宠物食品的关税政策,但进口品牌已经难以与本土品牌在中低端大众产品领域竞争,而是聚焦高端产品线,在日本市场占有一席之地,而本土品牌在前期大众产品的基础之上也在积极尝试高端产品

具体从公司层面来看,前期时机把握和后期高端化产品拓展精进是尤妮佳等头部本土公司市占率持续提升的关键。在早期关税壁垒、行业快速成长的红利期,尤妮佳在保证产品力的基础上,依靠“Pet DogGenki”、“Pet Cat Genki"等性价比品牌切入宠物食品行业,并通过前期在卫生护理产品领域的渠道积累快速完成商超、居家超市等大众化渠道的铺设,最终将优质的大众产品快速推向市场,在前期建立了较强的品牌知名度和信任度。后续随宠物行业自身增长放缓,传统品牌渗透见顶,尤妮佳基于前期积累,顺应市场趋势,继续强化在细分领域、高端产品线的拓展,推出“SilverSpoon”等高端宠物食品品牌抢占消费者心智,并通过食品和护理品牌共驱的方式推出针对不同年龄段、不同品种的全生命周期产品,最终实现与进口高端品牌的分庭抗礼。

未来参考日本市场,国内宠食赛道有望诞生千亿市值消费龙头。进口品牌虽然在产品力、品牌力以及市场布局等方面具备先发优势,但日本的本土品牌在政策倾斜、供应链以及渠道适应方面具备优势。本土品牌前期可依靠性价比产品错位抢占大众消费者心智,并在基本客群做稳后加大研发投入,强化细分领域和高端产品线的拓展和站位,最终实现与进口品牌的同台竞争。这是目前日本宠物食品市场本土化进程得以持续进行的重要原因,也为我国宠食市场发展提供了重要经验参考。未来按国内宠食市场前述2000亿元上下的潜在出厂容量,国内龙头市占率若达15%以上,保守按3-4倍PS测算,赛道内有望诞生千亿市值消费公司。

人货场重构,品牌增长分化,有望强者愈强

人宠关系深化驱动消费理念进阶,宠物主更愿为信任和功能支付溢价。

一方面,随着具备强选品能力的年轻宠物主对宠物情感认同的深化,其消费理念逐步向以“科学养宠”进阶,决策核心由绝对低价转变为产品质量,消费者越来越愿意为拥有透明供应链、权威检测报告、用户口碑与专业渠道背书的优质品牌支付信任溢价。另一方面,新晋宠物主在养宠前期完成基于配方和营养的基础产品消费后,随着消费支出意愿提升、猫狗老龄化问题凸显,其对高溢价功能性产品的接受能力正快速提升,类似的消费升级过程在欧美以及日本等成熟市场都曾发生过

龙头坚守长期主义,基础研究投入有望赋能配方迭代,推动品牌势能延续。近年乖宝宠物、中宠股份等头部品牌商不断加大基础研究投入,建立起涵盖营养学、动物行为学及功能性配方验证的研发体系:其中乖宝宠物通过自建行业领先的研发中心,乖宝宠物围绕“四个回归”深入开展针对不同生命阶段宠物的精准营养研究;中宠股份则强化国内外研发联动,与中国农科院合作聚焦宠物基础研究,并在北美设立研发前哨。这种向产业链上游科研能力的纵深渗透和长期投入,不仅能够有效破解产品同质化困局,通过工艺和配方创新提升产品壁垒,更能将科研成果转化为品牌长期增长的内生动力,从而在消费者心中建立起深厚的专业信任,推动品牌势能在国产替代浪潮中实现跨周期延续。

品牌增速分化,供应链布局领先,组织效率突出的无短板选手正在胜出根据久谦中台最新监测数据,2025年宠物食品线上格局呈现出明显的分化特征:

(1)本土品牌:从“全面爆发”转向“优胜劣汰”。头部梯队凭借工艺创新、供应链把控和抖音等内容渠道的拓展,以“烘焙粮”“高肉配方”等差异化产品实现超额增长。其中鲜朗2025H1/H2同比增速分别高达75%和55%,份额从2023H1的1.38%快速扩张至2025H2的4.20%;弗列加特同期增速维持在50%以上,份额由0.73%跃升至3.60%。另外中宠旗下的领先保持增势,顽皮在2024年经营调整完成后也重回增长通道。相比之下,部分早期依靠渠道红利崛起的本土品牌,因产品迭代和运营调整滞后,GMV出现收缩。比如网易严选份额由2024H1峰值的4.08%震荡下滑至2025H2的2.98%,2025年连续两个半年度录得负增长;凯锐思增速持续低位,2025H2同比下滑13%,份额萎缩至1.37%。

(2)进口品牌:玛氏强化线上运营,重夺失地。进口品牌阵营在经历前两年的低迷后,在2025年迎来了显著的结构性反弹。其中玛氏旗下品牌表现尤为突出,通过强化数字化转型及电商精细化运营,成功扭转了前几年份额下滑的态势。其中皇家2025H2同比增速接近40%,市占率从2023H1的5.83%稳步提升至7.94%,重回线上第一品牌地位;渴望与爱肯拿在经历2023-2024年负增长阵痛后,2025年也重回增长轨道,2025H2增速分别回升至24%/16%。

综合来看,宠物食品消费相较传统消费特殊性在于“代位决策”,未来在情感化、拟人化驱动的新消费叙事下,信任建立与专业背书是品牌赢得消费者心智、保持长期品牌势能的关键落脚点。与此同时,电商作为目前最重要的渠道已经进入存量竞争、价值营销时代,品牌商的全域运营能力和效率将成为决胜关键。因此我们认为,相比海外市场,虽然无限货架给市场终局带来更多未知数,但市场终将属于具备供应链自控能力、持续投入研发并善于传递品牌价值的长期主义者。未来五年国内宠食行业有望在后半场加速走向“良币驱逐劣币”阶段,优质品牌商有望穿越周期成为胜者