欢迎各位老板点赞关注加星收藏!浩瀚银河,恭喜发财!O(∩_∩)O谢谢!

摘要 本报告旨在系统性回顾自20世纪中叶以来历次中东战争及重大地缘政治冲突对全球主要股票市场及大宗商品(特别是原油)市场的影响。通过梳理前三次中东战争、第四次中东战争、伊朗伊斯兰革命、海湾战争以及21世纪以来的伊拉克战争等关键历史事件,本研究发现:中东地缘冲突对金融市场的冲击路径主要通过“原油供给预期—通胀预期—央行货币政策—股市估值与盈利”这一链条传导。历史经验表明,短期冲突往往导致油价剧烈波动,但冲突结束后市场迅速回归常态;而改变全球能源供给格局的冲突则会对股市产生深远影响。在历次冲突中,美股市场通常在初期进入震荡状态,但整体表现往往跑赢国际同行;行业层面,能源与油气板块具有显著的超额收益。此外,美联储的货币政策应对是决定股市最终走向的核心变量。本报告结合大量历史数据与学术研究,为投资者在当前复杂地缘政治环境下的资产配置提供以史为鉴的参考。 |

1. 引言

1.1 研究背景

中东地区作为全球的“能源咽喉”,其地缘政治局势的稳定性直接关系到全球原油供应链的安全。自20世纪70年代以来,中东地区爆发了多次大规模战争与局部冲突,如1973年第四次中东战争、1990年海湾战争等。这些事件不仅深刻改变了国际政治格局,也对全球金融市场运行秩序产生了巨大冲击[1]。近期,随着中东局势再次升级,国际油价一路飙升,美油和布油双双突破关键关口,创下多年来的最大周涨幅[2]。在此背景下,金融市场对地缘政治风险的担忧情绪急剧升温,全球主要股票市场面临严峻的波动考验。

1.2 研究目的与方法

本报告旨在通过复盘过去六十余年间中东地区爆发的主要战争与冲突,探究地缘政治危机对股票市场的传导机制与影响规律。研究方法上,本文采用历史事件分析法与量化数据对比相结合的方式,重点考察冲突爆发前后原油价格的波动幅度、主要股票指数(如标普500指数、富时100指数等)的走势特征,以及不同行业板块的相对表现。同时,结合宏观经济学视角,分析美联储等主要央行的政策反应函数在平抑或加剧市场波动中的作用[3]。

2. 历史中东战争与地缘冲突对原油市场的影响回顾

原油作为现代工业的血液,是连接中东地缘政治与全球股票市场的核心枢纽。历次中东战争对股市的影响,无一例外地首先体现在原油价格的剧烈波动上。然而,不同历史时期的冲突对油价的影响程度存在显著差异,这主要取决于当时的国际石油定价权归属及供给中断的实质性程度[2]。

2.1 早期中东战争(1948-1967):定价权受限与油价平稳

在1948年第一次中东战争、1956年第二次中东战争(苏伊士运河危机)以及1967年第三次中东战争期间,国际石油定价权牢牢掌握在西方跨国石油公司(即著名的“七姐妹”:新泽西标准石油、纽约标准石油、加利福尼亚标准石油、德士古、海湾石油、英国波斯石油公司、壳牌公司)手中。由于这些冲突并未触发大规模的石油禁运或实质性的产能减产,全球原油供给基本保持稳定,因此国际油价受到的影响微乎其微,股票市场也未出现因能源危机引发的系统性风险[2]。

2.2 第四次中东战争(1973):石油禁运与价格中枢永久抬升

1973年10月爆发的第四次中东战争(赎罪日战争)是全球能源史和金融史上的重要分水岭。在此期间,阿拉伯石油输出国组织(OAPEC)宣布对支持以色列的国家实施石油禁运,并将石油作为政治反击武器。这一举措导致国际油价在短时间内暴涨,价格中枢从每桶约3美元永久抬升至10美元/桶左右[2]。叠加1973年2月布雷顿森林体系解体的宏观背景[1],此次石油危机直接引发了西方资本主义世界严重的“滞胀”(Stagflation),对全球股票市场造成了毁灭性打击,美股陷入了长达数年的熊市泥潭。

2.3 伊朗伊斯兰革命与两伊战争(1978-1980s):OPEC定价权确立与油价飙升

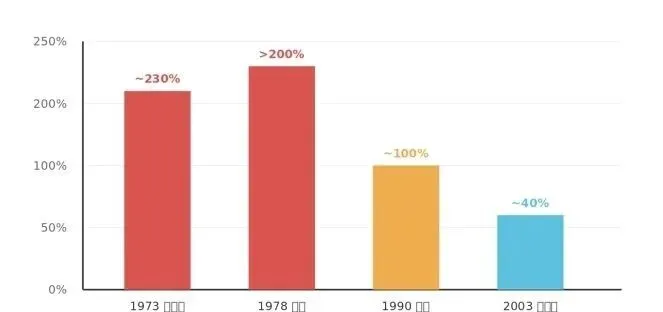

1978年伊朗爆发伊斯兰革命,随后1980年两伊战争打响。作为当时全球重要产油国,伊朗的石油出口锐减,导致国际油价从13美元/桶左右暴涨至最高42美元/桶,涨幅超过200%[2]。在这一阶段,成立于1960年的OPEC(石油输出国组织)在一系列博弈中取得胜利,原油价格的决定权逐渐从西方石油巨头转移到OPEC手中,油价正式进入“OPEC定价时期”[2]。高企的油价再次推高了全球通胀,迫使美联储采取激进的紧缩政策,股票市场因此承受了巨大的估值下杀压力。

2.4 海湾战争(1990-1991):短期供给中断与脉冲式波动

1990年8月,伊拉克入侵科威特,海湾战争爆发。两国合计约430万桶/日的石油产能完全中断,导致原油价格在短短两个月内从17美元/桶左右飙升至34美元/桶,10月份盘中甚至突破40美元大关[2]。然而,与1970年代的危机不同,随着以美国为首的多国部队迅速介入并取得压倒性胜利,战争在短时间内结束。1991年2月,国际油价迅速回落至17美元/桶附近的战前水平[2]。这一时期,国际石油基本实现市场定价,期货市场日渐成熟,油价波动呈现出典型的“脉冲式”特征。

图表 1:历次中东地缘冲突期间国际原油价格最大涨幅对比

数据来源:东方财富研究中心,本报告整理绘制

3. 中东冲突期间主要股票市场走势分析

地缘政治冲突对股票市场的影响并非单一的线性关系,而是交织着避险情绪、通胀预期、企业盈利预期等多重因素。通过对历次中东区域冲突发生后各类资产表现特征的复盘,可以总结出股票市场在危机期间的若干典型规律。

3.1 美股市场表现特征:初期震荡与中期相对韧性

国联民生证券的策略专题研究指出,从历史经验看,历次中东区域冲突发生后,美股往往进入震荡状态[4]。冲突爆发初期,由于不确定性急剧上升,市场避险情绪蔓延,资金倾向于流向黄金、白银等避险资产,导致股市出现短期抛售。然而,拉长周期来看,美国股市在应对地缘政治冲击时展现出了较强的韧性。

法国兴业银行美国股票策略主管Manish Kabra在复盘过去50年油价冲击时指出,历史表明,在此类地缘政治事件期间,美国股市往往跑赢国际同行,同时美元也通常获得提振[3]。这种相对优势部分源于美国经济体量庞大、市场深度足够,且在后期(特别是页岩油革命后)美国自身能源独立性的增强,使其对中东原油供给中断的敏感度有所降低。

3.2 股市波动率对油价冲击的非对称反应

学术界对油价冲击与股市波动率之间的关系进行了深入研究。Andrea Bastianin和Matteo Manera(2018)运用结构向量自回归模型(SVAR)研究发现,美国股市波动率对不同性质的油价冲击反应截然不同。具体而言,股市波动对由“总需求变化”和“石油特定需求变化”引起的油价冲击有显著反应;相反,对纯粹的“供给侧冲击”(如中东战争导致的短期减产)的反应则微乎其微[5]。这意味着,如果中东战争仅仅造成短期的供给扰动而未破坏全球经济需求基本面,股市的恐慌性波动往往是短暂的。

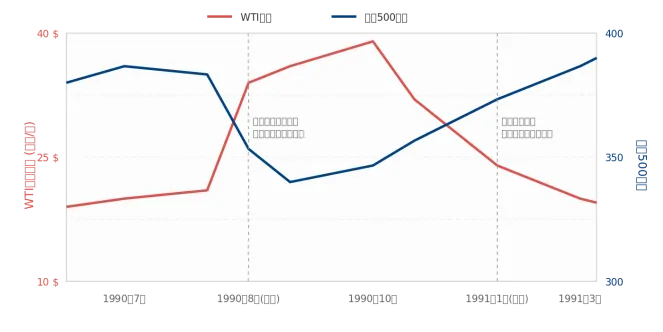

图表 2:1990年海湾战争期间标普500指数与WTI原油价格走势对比(示意图)

注:本图为基于历史趋势的平滑示意图,展示了典型的“战争底”特征。

3.3 行业板块表现分化:能源板块的超额收益

在中东战争引发的股市震荡中,并非所有板块都遭受重创,行业表现呈现出极大的分化。最直接的受益者无疑是传统能源及油气开采板块。根据牛gu研习社对近期美伊冲突及历史中东战争的复盘分析,在冲突爆发的初期(如美伊战争进行第4天),大盘可能承压,但石油燃气板块往往集体暴涨,核心受益标的能够获得显著的超额收益(历史数据显示部分标的超额收益可达30%以上)[6]。这种结构性行情为投资者在动荡市场中提供了对冲风险的工具。

4. 宏观政策应对与股市表现的联动分析

探讨中东战争对股市的影响,不能脱离宏观经济环境和中央银行的政策应对。事实上,油价飙升本身并不必然导致股市长期走熊,真正决定股市命运的是通胀预期以及美联储等央行的货币政策路径。

4.1 美联储货币政策的放大效应

法国兴业银行的Manish Kabra强调,评估油价冲击对市场的影响,根本上取决于两个变量:一是冲击持续时间;二是美联储的反应机制[3]。回顾20世纪70年代,由第四次中东战争和伊朗革命引发的两次石油危机,之所以演变为严重的经济衰退和股市崩盘,很大程度上是因为美联储为了遏制恶性通胀而采取了极其严厉的货币紧缩政策(如保罗·沃尔克时期的大幅加息)。Kabra指出,五次重大的历史石油冲击中有三次导致了美国经济衰退,而衰退往往因美联储收紧政策而加剧[3]。

相反,在1990年海湾战争期间,虽然油价短期翻倍,但由于战争迅速结束,通胀预期并未长期固化。美联储在评估了经济下行风险后,采取了相对宽松的政策立场,这促使美国股市在经历了短暂的“战争底”后迅速开启了长达十年的大牛市。

4.2 冲击的持续性与市场预期的自我修复

历史经验表明,由单纯地缘政治冲突引发的油价冲击通常在三个月后消退[3]。金融市场具有极强的学习能力和前瞻性。在冲突爆发初期,市场往往基于“最坏情况”进行定价,导致资产价格剧烈波动;但随着战局明朗化或国际干预的介入,市场预期会迅速自我修复。例如,在近期中东局势升级中,反映投资者长期通胀预期的市场指标(如五年/五年远期盈亏平衡通胀率)并未出现显著波动,甚至自夏季以来一直走低,这表明市场理性地预期当前的通胀影响将相对短暂[3]。

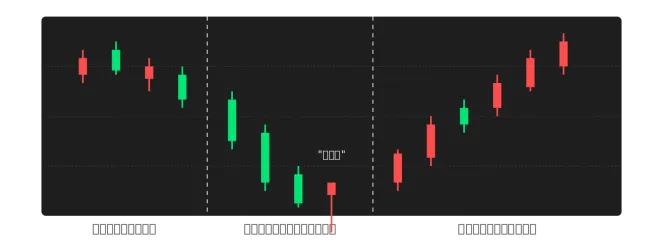

图表 3:地缘冲突爆发前后股票市场典型K线走势特征(概念模型)

注:红色代表上涨(阳线),绿色代表下跌(阴线)。展示了典型的“买入谣言,卖出事实”及恐慌极值后的修复过程。

5. 结论与投资启示

综合对过去六十余年历史中东战争及地缘冲突的复盘分析,本报告得出以下主要结论:

第一,冲突性质决定影响深度。短期且未实质性改变全球能源供给格局的冲突(如海湾战争),往往只会在初期引发股市的恐慌性抛售,随后市场会迅速完成“战争底”的构筑并迎来反弹;而深刻改变定价权和长期供给预期的事件(如1973年第四次中东战争),则会对股市估值体系造成长期压制[2]。

第二,美股展现出相对抗跌性。在历次中东危机中,尽管美国股市不可避免地陷入震荡,但相较于欧洲及其他新兴市场,美股往往能够跑赢国际同行,美元资产在危机期间依然具备一定的避险属性[3][4]。

第三,关注央行政策的“次生灾害”。地缘冲突引发的油价飙升本身不足以摧毁牛市,真正的风险在于高油价引发通胀失控,进而迫使美联储采取激进的紧缩政策。货币政策的收紧往往是导致经济衰退和股市深度调整的直接推手[3]。

投资启示:在当前中东局势复杂多变的背景下,投资者不应盲目恐慌或追涨杀跌。在资产配置上,可适当增加石油燃气等核心受益板块的仓位以对冲地缘风险[6];同时,密切跟踪原油供需基本面的实质性变化以及美联储对通胀数据的政策表态。若冲突未导致长期供给中断,股市在恐慌情绪释放后出现的非理性下跌,往往孕育着中长期的战略性建仓机会。

参考文献 [1] 李卢霞, 吴起睿, 黄斯佳, 等. 中东地缘冲突:金融市场扰动前瞻[R]. 工银亚洲, 2026-03-11. [2] 东方财富研究中心. 冲突向何处去?六十年油价历史回顾[EB/OL]. 东方财富网, 2026-03-11. [3] 21世纪经济报道. 复盘过去50年油价冲击[N]. 2026-03-10. [4] 邓宇林, 包承超, 肖遥志. 策略专题研究:中东区域冲突对市场的影响[R]. 国联民生证券, 2026-03-01. [5] Bastianin A, Manera M. How does stock market volatility react to oil shocks?[J]. arXiv preprint arXiv:1811.03820, 2018. [6] 牛gu研习社. 以史为鉴:复盘近期中东战争对股市影响及核心受益板块[EB/OL]. 东方财富财富号, 2026-03-04. |

真的别打啦,祈求世界和平~

今天的内容如果对您有帮助,也别忘了用您发财的手右下角点个“在看”分享给更多的朋友,点个关注,不迷路,祝老板发大财!!!