锌

4月内盘锌价明显强于外盘

4月伦锌在1870-1950美元/吨之间盘整,反弹趋势受阻,主要因疫情影响海外锌需求预期悲观

而沪锌短暂回调之后再次开启反弹模式,五一节后较4月初反弹幅度超过8%,明显强于外盘

沪锌反弹力度较强一方面来自二季度国内需求恢复较好,另一方面来自降税、收储等刺激政策有望实施的预期

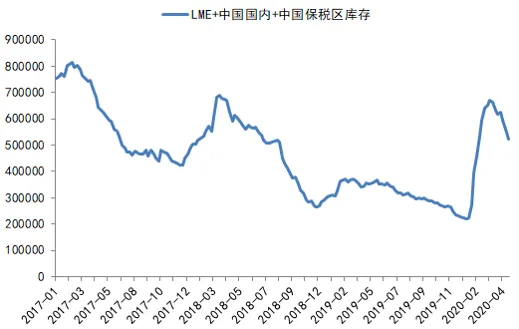

锌

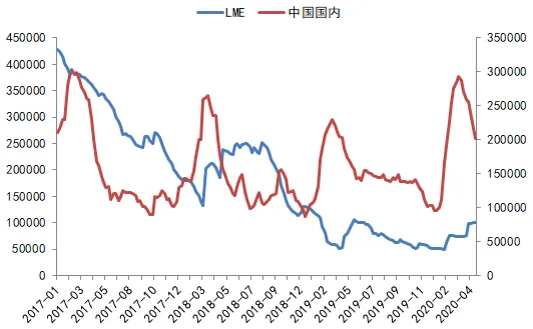

4月国内外锌库存走势背离

库存上看,4月全球锌库存高位回落,降库主要来自中国国内

中国国内锌库存走势呈现明显的季节性,今年春节前后的累库规模超20万吨,明显强于过去几年,主因新冠疫情对需求的影响,但是3月下旬开始,国内库存重回下降趋势,4月降幅近7万吨,下降速度较往年并不缓慢

LME库存表现与往年也有明显不同,一是并未跟随中国库存季节性反向波动,而是自年初开始持续走高;二是累库速度不及往年,4月累库不到3万吨。原因是新冠疫情影响导致需求疲弱,以及隐性库存偏低导致交仓规模有限

降库是支撑4月锌价反弹的基本面因素,中国降库海外累库是支撑内强外弱格局的主要因素

锌

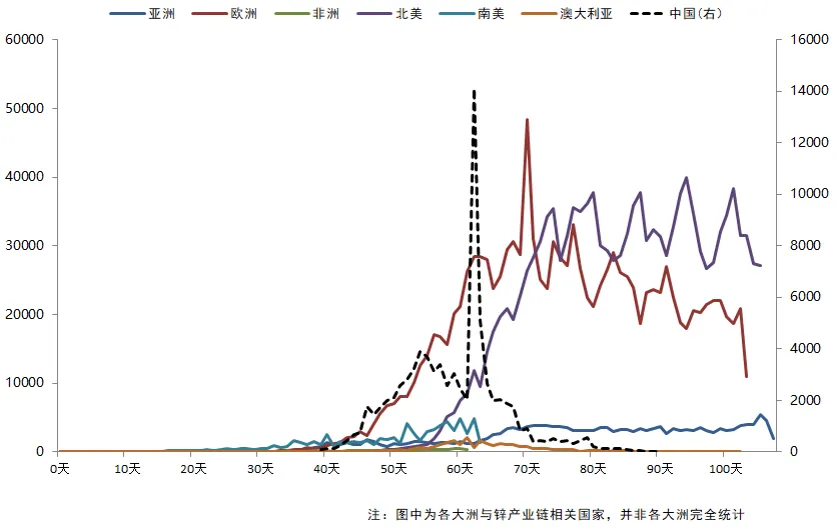

全球锌主要生产消费国疫情发展形势

欧洲新增确诊病例近一个月处于下降趋势,北美近一个月企稳

澳大利亚和亚洲(除中国)威胁相对较轻

南美和非洲等供应国由于疫情发展时间较晚,目前在60天左右,后期仍存较大的不确定性

锌

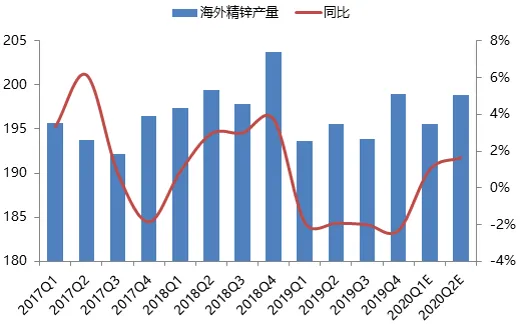

二季度海外锌精矿产量受疫情影响将凸显

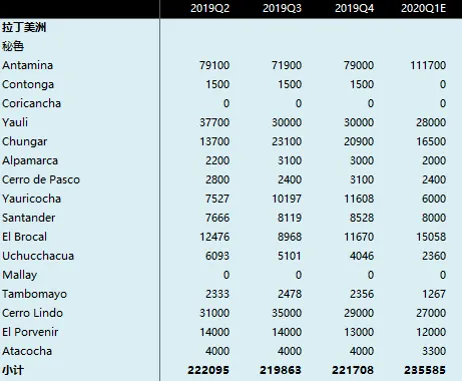

海外锌生产企业Q1财报陆续公布,从已公布数据看,Q1海外锌精矿产量受疫情影响不大,秘鲁由于Antamina产量创十年新高, Buenaventura旗下El Brocal矿山也创三年新高,全国Q1产量同比环比有望双增(关注下周一公布的Nexa秘鲁矿山产量)

万吨以上矿山中,目前跟踪到的Q1大幅减产矿山只有爱尔兰的Tara矿,Q1减量超1万吨,但叠加了其检修的影响

我们初步预估,2020Q1海外锌精矿产量208.6万吨,同比增长4.3%,海外锌精矿产量持续一年多缓慢增长之后,再次出现小高峰

疫情对Q1海外精矿产量影响有限,主因禁矿和停产发生在3月中下旬,选厂可通过消耗矿石储备维持生产,预计疫情对海外锌精矿产量的影响主要体现在Q2,Q2产量增速可能大幅回落,保守估计同比增速将下滑至1%以内

锌

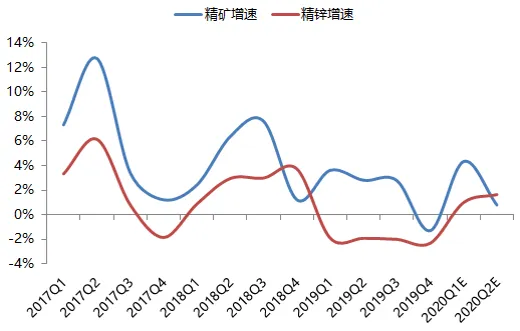

预计二季度海外精炼锌产量维持平稳增长

我们预估2020Q1海外精炼锌产量为196.1万吨,增速较此前预估的2%下调至1%,下调主因Penoles一季度精炼锌产量下滑, 而Glencore、Teck、Boliden等主因生产企业Q1产量同比变化不大

疫情对海外精炼锌供应的影响小于对锌精矿供应的影响,预计Q2海外精炼锌仍有望维持1-2%左右的增长速度

长期来看,海外锌精矿产量增速呈回落趋势,但精炼锌产量增速相对平稳,2020Q2海外精炼锌产量增速有望超过锌精矿产量增速,Q2现货TC将承压,但从全年来看,疫情对锌精矿供应的影响大小目前还不能准确评估,还需等待进一步的数据验证

锌

二季度加工费继续承压

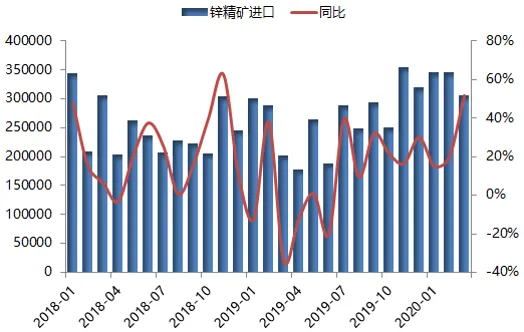

国内锌精矿供应方面,SMM数据,2020Q1国内锌精矿产量同比下滑11%,减量超8万金属吨

海关数据显示,Q1国内锌精矿进口量99.98万实物吨,同比增长26.1%,增量约10万金属吨

叠加国内产量和进口,Q1国内锌精矿供应同比微增,但同期冶炼产量同比则大幅增长超10%,因此Q1加工费下行压力主要来自精矿需求增长,而Q2压力则转移至精矿供应的收缩

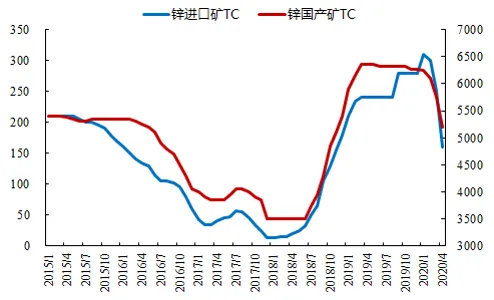

4月进口矿TC下调90美元/吨,至160美元/吨,国产矿TC下调550元/吨,至5200元/吨,加工费跳水表明疫情对海外原料供应的影响开始显现

锌

国内冶炼利润塌陷限制冶炼开工率走高

加工费下调直接抑制冶炼利润,4月冶炼利润下移至500元/吨附近

如何理解冶炼利润收缩?正面看相比过去多年处于盈亏边缘的冶炼企业,目前的利润仍在一定程度上刺激生产;反面看相比过去一年半,利润塌陷对冶炼企业开工积极性又构成较大打击

对此我们认为,当前利润下,不应一视同仁,不同的企业可能会因自身经营目标的不同而采取不同的经营策略,下半年国内冶炼开工率既难回到现2019年的高位,也不会回到2018年的低位,季度产量可能会维持在140-150万吨之间

锌

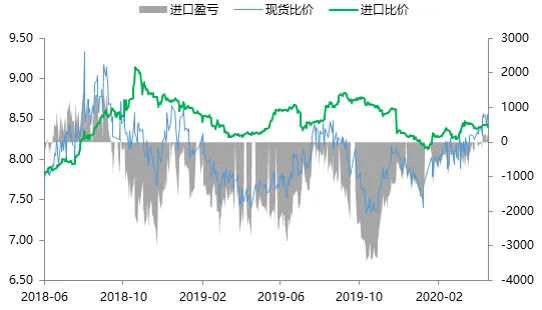

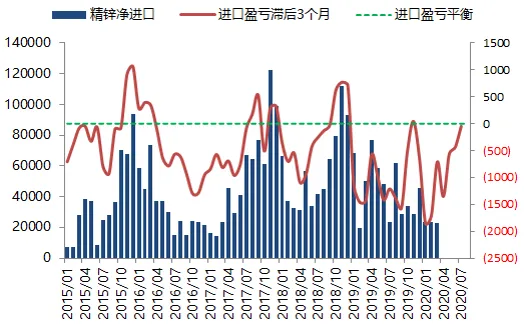

二季度进口量增加,比价将见顶回落

进口方面,Q1国内净进口精炼锌只有6.95万吨,远低于去年同期的13.8万吨

不过4月下旬沪伦比价上移至8.4上方,进口窗口开启,预计Q2进口量将有所增长

进口窗口开启较我们此前预期的时间提前,主因国内消费恢复好于此前预期,降库速度较快,同时海外持续累库

由于物流时间相对固定,比价运行具有一定的规律性,抬升期通常在3-6个月,因为随着进口窗口打开,进口货源流入后,两个市场重回平衡,比价将逐步回落,本轮比价上行大约经历了3个月,Q2沪伦比价可能见顶回落

锌

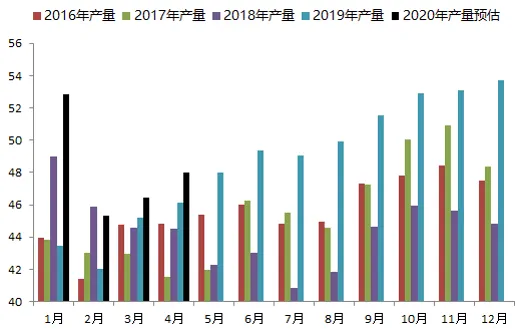

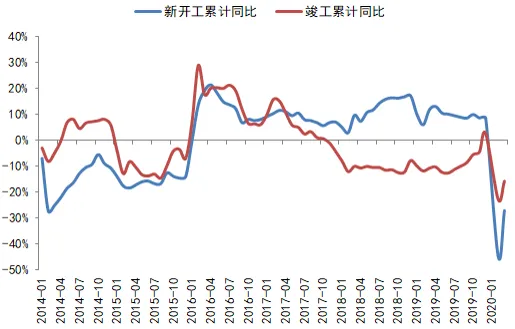

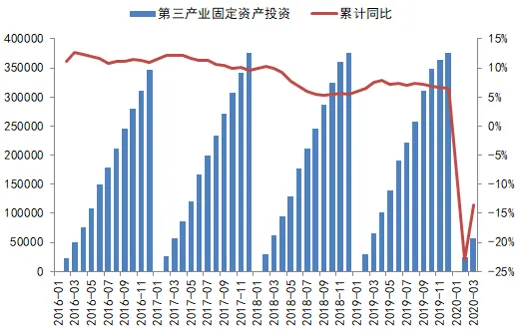

3月国内房地产、基建增速降幅收窄

3月国内房地产和基建增速降幅明显收窄

国统局数据,Q1国内房屋新开工面积累计同比下滑27.2%,去年同期为增长11.9%;Q1房屋竣工面积累计同比下滑15.8%,去年同期为下滑10.8%

Q1第三产业固定资产投资完成额同比下滑13.5%,去年同期为增长7.5%

锌

二季度国内锌消费复苏或受到出口下滑冲击

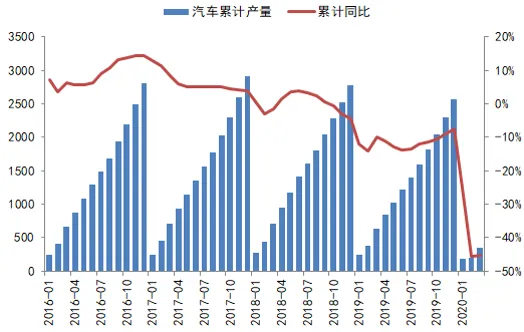

汽车尚未出现复苏迹象,中汽协数据,Q1国内汽车产量累计同比下滑45.1%,去年同期为下滑9.8%;Q1国内汽车销量累计同比下滑42.4%,去年同期为下滑11.3%

预计Q2,受房地产竣工和基建拉动,国内锌消费仍将处于复苏格局,但汽车消费依然疲软,限制锌消费复苏空间

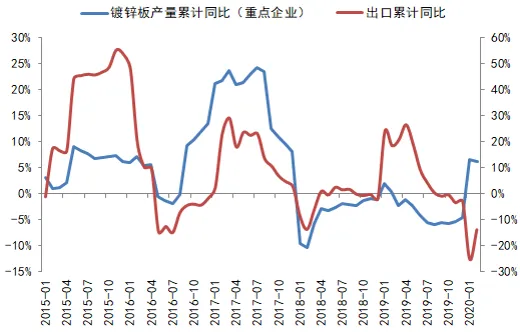

初级加工领域,Q1国内重点企业镀锌板产量同比有望实现6%增长,但同期出口增速回落较快,预计Q2出口压力依然较大,按照国内镀锌板出口占比约20%,镀锌板占锌消费比重约30%粗略估算,出口下滑20%将减少1%的锌消费

锌

二季度全球锌市场延续过剩,但中国国内陷入短缺

按照4月净进口量增至4-5万吨估算,4月国内锌消费增速在5%左右,相比Q1的3%有所加快

按照现有数据,即便将5-6月镀锌板出口增速调降50%,整个Q2国内锌消费增速大概率也在3%以上,于Q1持平

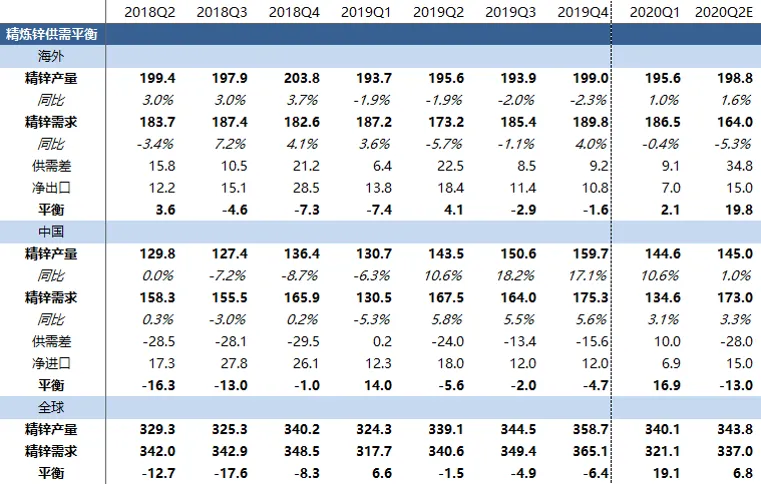

看平衡表,Q2全球锌市场过剩量预计在6.8万吨,去年同期为短缺1.5万吨,基本面同比转弱;但中国国内市场短缺量超过去年同期,基本面同比走强

锌

锌观点总结

1、从海外疫情发展看,Q2供应国不确定性高于需求国,全球锌供应压力将缓解

2、Q2国内需求恢复超此前预期,去库存幅度有望超10万吨

3、月内偏多对待,沪锌看到17000元/吨,极乐观情况下看到18000元/吨,供需双弱格局下,暂不看好锌价实现反转

4、 Q2沪伦比价看见顶回落,关注跨市正套

5、上个月推荐的买近抛远,5,6合约持有多头,7,8合约持有空头,已达200以上目标点位,平仓观望

免责申明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

产融服务专家

财富管理平台

点击二维码关注我们,获取更多期货资讯!

五矿经易期货有限公司

网址:www.wkjyqh.com

全国统一客服热线:4008885398

总部地址:深圳市福田区益田路6009号新世界中心48层