铅

4月两市铅价陷入盘整

4月两市铅价陷入盘整,伦铅自1700美元/吨下行至1600美元/吨附近企稳,于1600-1650美元/吨区间窄幅震荡,沪铅盘整区间13500-14000元/吨,铅价未跟随周边金属走强,显示其自身基本面近期偏弱

外盘相对内盘更弱,主要因疫情影响海外需求所致,这一点和锌类似

铅

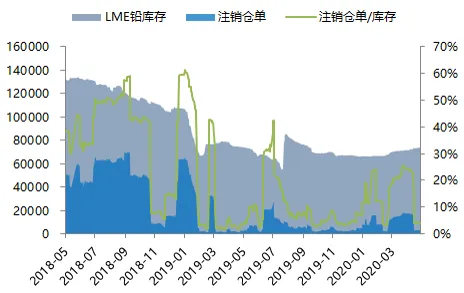

伦铅库存连续6个月保持增长

4月LME铅库存缓增,由7.1万吨增至7.36万吨,增量约2500吨,连续6个月实现累库

LME cash/3m贴水扩大至20美元/吨

持续累库叠加现货贴水扩大,反应海外铅市场供应相对宽松,海外铅基本面偏弱

铅

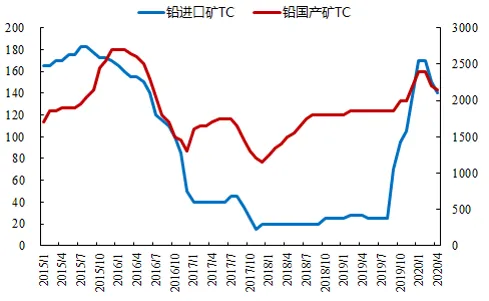

二季度国内铅精矿供应中性偏紧

Q1国内铅精矿产量暂无数据,根据锌精矿同比负增长判断,铅精矿产量同比可能也是负增长,减量约2-3万金属吨

进口方面,Q1国内进口铅精矿26.5万吨,同比下滑20%,减量约3万金属吨

叠加国内产量和进口,Q1国内铅精矿供应同比降幅较大,铅精矿供应收缩导致Q1加工费高位回落

但从降幅上看,Q1铅精矿TC下调速度明显慢于锌精矿,主要原因在于不同于锌精矿需求同比大增,Q1铅精矿需求同比下降

4月国产铅精矿加工费下调50元/吨,至2150元/吨,进口矿加工费下调10美元/干吨,至140美元/干吨,Q2国内铅精矿供应环境呈中性偏紧

铅

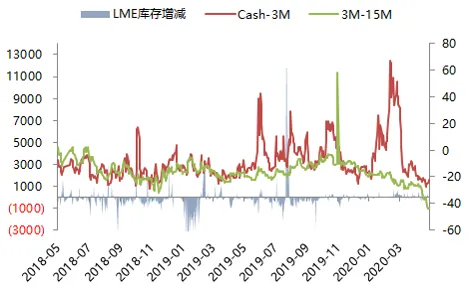

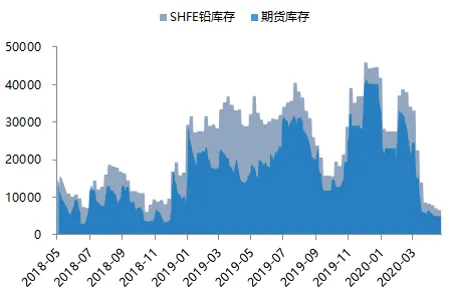

交易所库存维持低位驱动back结构扩大

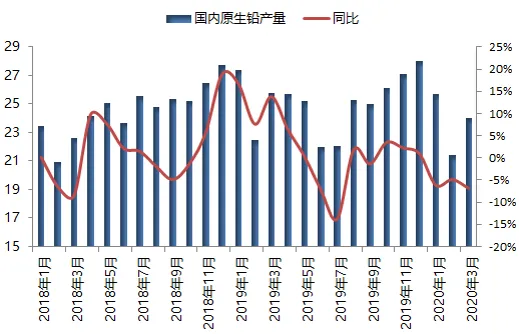

原生铅方面,根据SMM数据,一季度国内原生铅产量71万吨,同比下降6%左右;4月原生铅产量预计在25万吨附近,同比基本持平,环比增长7%左右,总体看Q2原生铅生产平稳为主,出现大的变量的可能性较小

4月上期所铅库存由1.4万吨下滑至不足7000吨,最近的一次库存跌至万吨以内发生在2018年11月,当时铅价也是处于盘整,但back结构被大幅挤高,2019年10月库存降至1.5万吨同样仅驱动back结构扩大

可见,交易所低库存对结构的影响明显大于对价格的影响

铅

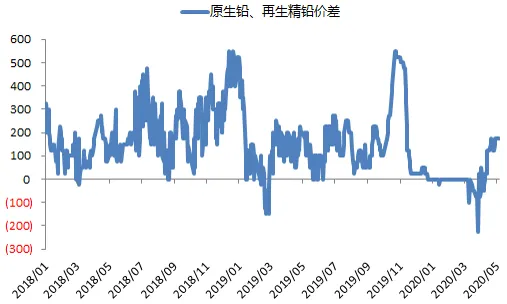

4月再生铅产能利用率逐渐恢复

Q1国内再生铅产量同比下滑较大,SMM数据降幅近40%,不过3月下旬再生铅企业复工增加,4月再生铅产能利用率升至40%以上

但4月下旬,再生铅产能利用率未现进一步走高,主因精矿原料偏紧,导致废电瓶供应同样趋紧,加上再生铅产能扩张,产能利用率暂时难以恢复到去年同期水平

原-再价差方面,4月再生精铅对原生铅贴水持续走高,目前扩大至100元/吨以上

铅

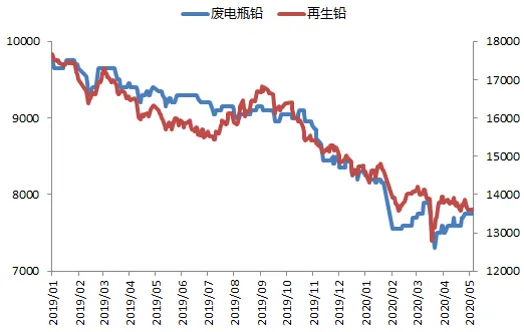

废电瓶价格上涨打压再生铅利润

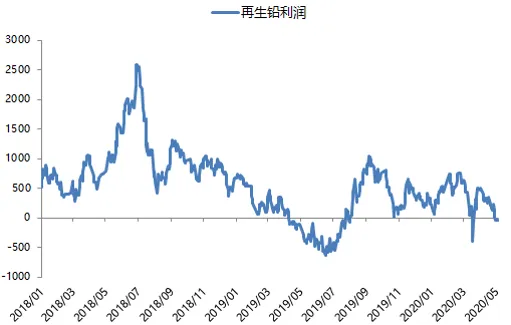

4月沪铅陷入盘整,而废电瓶因供应紧张价格上涨,再生铅冶炼利润由500元/吨回落至盈亏平衡附近

今年Q1至今,再生铅利润基本在0-500元/吨范围波动,整个行业利润微薄,但又不至于亏损,因此再生铅企业开工积极性或维持在现有水平,短期不会出现明显提高和下降

预计Q2再生铅产能利用率或维持在40-50%之间,供应压力偏中性

铅

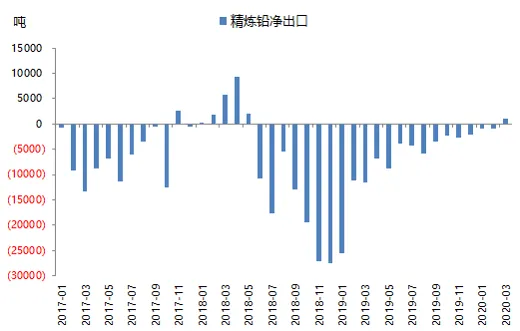

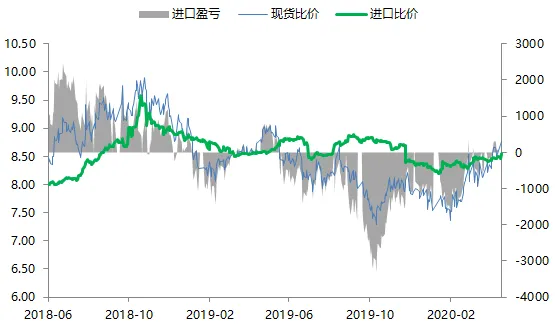

比价抬升但二季度进口量难增

进口方面,3月国内铅锭净进口转为净出口1123吨,Q1国内铅锭净进口仅900吨,去年同期为4.8万吨,国内精铅进口同比环比均大幅双降

进口量下滑主要因沪伦比价长期处于8.0以下,铅进口窗口关闭,4月受海外疫情影响,外盘铅价走弱,沪伦比价继续抬升,进口亏损转为盈亏平衡,但由于进口铅不可交割,更多作为炼厂精炼原料,盈亏平衡下进口量很难增加,预计Q2进口量维持低位

铅

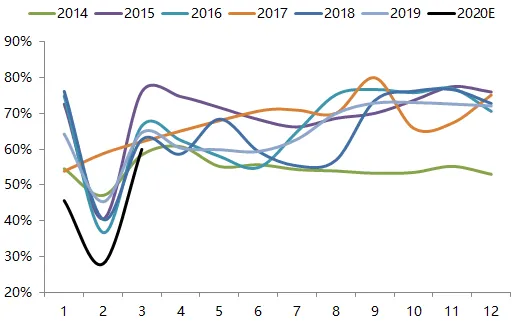

二季度蓄电池消费处于淡季

消费方面,SMM调研今年一季度国内铅酸蓄电池企业开工率水平约在30-60%之间,同比明显低于过去五年平均水平

二季度消费复苏主要来自房地产后端产业和基建投资,与铅消费关联不大,SMM调研显示4月蓄电池企业开工率维持60%,未现进一步抬升,同时5-6月份为铅酸蓄电池消费淡季,需求进一步好转的阻力较大

铅

铅观点总结

1、铅精矿供应偏紧,再生铅利润收缩,冶炼利润下移,二铅供应压力偏中性

2、铅酸蓄电池消费淡季抑制铅需求

3、二季度后半段转入供需双弱格局

4、受周边金属偏强拉动,沪铅或延续宽幅震荡,月内运行区间看13500-14200

5、结构上原生铅低库存暂难缓解,深度back结构可能继续维持一段时间

免责申明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

产融服务专家

财富管理平台

点击二维码关注我们,获取更多期货资讯!

五矿经易期货有限公司

网址:www.wkjyqh.com

全国统一客服热线:4008885398

总部地址:深圳市福田区益田路6009号新世界中心48层